资产负债表日后事项研究

2018-01-26凌忠峰

凌忠峰

一、关于资产负债表调整事项的说明

1.调整事项简述。资产负债表调整事项,顾名思义就是需要根据资产负债表日后实际发生的经济业务对之前编制完毕的资产负债表资产数据、负债数据、收入数据、支出数据做出实际调整,形成新的资产负债表。资产负债表日后事项的调整会计上采用追溯调整法,调整损益类科目和利润分配的科目之外的科目只要直接调整原来的会计科目,使用“以前年度损益调整”科目对损益类科目进行过渡调整,随后以前年度损益调整科目结转进入“利润分配-未分配利润”科目核算,再根据利润分配科目的余额来判断需要重新提取或冲回的盈余公积金额。

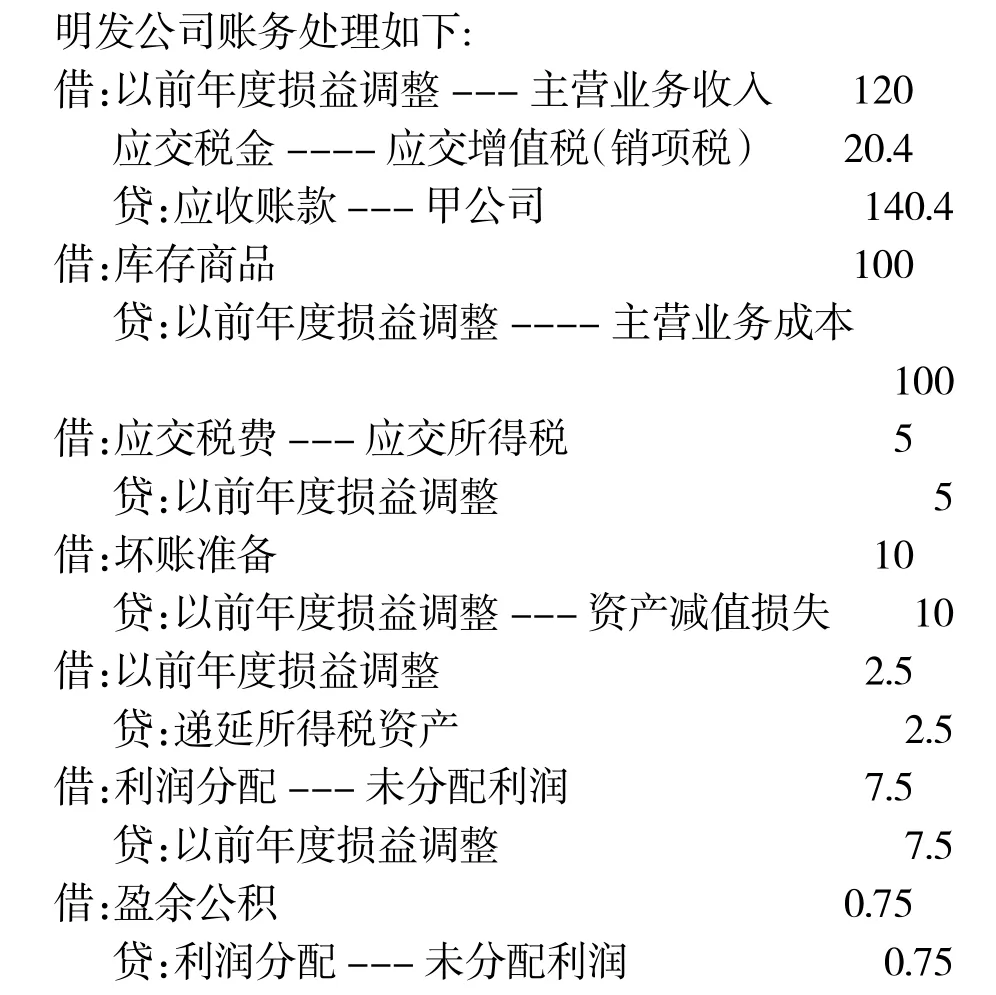

2.举例说明。2013年8月19日,明发公司销售给红日公司一批塑料制品,该批塑料制品销售收入为120万元。明发公司在塑料制品发出后确认了收入,并结转该塑料制品的成本100万元。到2016年12月31日红日公司未向明发付来货款,明发公司据此计提了壹拾万元的坏账准备。2017年1月25日,红日公司发来函件,红日公司在产品检验塑料制品时发现了质量问题并且将货物退回给了明发公司。明发公司尚未来得及所得税汇算清缴。

二、关于资产负债表日后非调整事项的说明

1.非调整事项简述。企业发生在资产负债表日后期间的经济业务,对报告期财务状况不产生影响因此不用调整报告期数据,但是此类事项会给投资者带来判断失误情况,因此要在企业报表附注中进行如实的披露。非调整事项包含期间内发生的不可抗力损失,期间内发行的债权和股票形成的巨额债务等等。在实际工作中,过多过量的披露非调整事项可能对上市公司产生不好的影响,会影响投资者对公司的态度,因此,财务人员要充分发挥主观能动性依据重要性原则这一会计准则具体事务具体判断。

2.举例说明。邯郸公司2015年9月向兴阳公司出售原材料26万元,合同约定兴阳公司收到物资后3个月内付清款项。当年12月31日,兴阳公司没有付款,16年1月5日,兴阳公司所在地发生地震灾害,兴阳公司严重受损,成邯郸公司未收到款。16年3月5日,邯郸公司财务报告信息向社会公众公布。

本例中导致邯郸公司不能收到兴阳公司款项的原因是发生泥石流塌方自然灾害,属于无法人为控制的不可抗力,归属于准则规定的非调整事项,邯郸公司无需对此会计报告有关数据进行修改,案例中邯郸公司要在2016年对外公布的2015年度会计报表附注中对此事进行披露。

三.资产负债表日后所得税处理

1.日后事项发生在汇算清缴前所得税处理。首先,按照税法规定当期所得税处理,收益增加可以调整企业应纳税所得额,可以增加企业资产负债表日的应交所得税和缴纳当期的所得税费用,科目分别是以前年度损益---所得税费用(借记)和应交税费---应交所得税(贷记)。如果企业收益减少分录相反。其次,需要处理递延所得税时,按照税法的规定理解,如果企业收益变动的同时触及到企业资产和负债的变化时,如果调整的负债或资产和与计税基础相同不产生暂时性差异不用账务处理,递延所得税费用为零,如果账面价值与企业计税基础不一致时确认递延所得税项目。

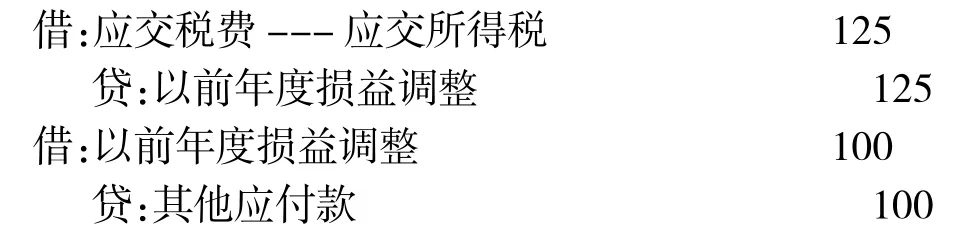

2.举例说明。2016年12月1日,深海公司因为未履行与海安公司签订的合同,给海安公司带来巨额经济损失,海安公司状告深海公司,要求深海公司赔偿450万元经济损失,12月31日,地方法院未对此项纠纷给出判决,深海公司记录400万元的预计负债预防后期的损失赔偿款,2017年2月收到地方法院的判决意见,判处深海公司500万元经济损失赔偿费,两家公司都表示接受法院判决不再进行重新上诉。假定深海和海安公司汇算清缴都在2017年4月份完成,公司税率均为25%。

深海公司在当期的所得税处理中,500万元赔偿款可以在税前扣除,调整分录如下。

深海公司针对该笔业务的预计负债是肆佰万元,税法上预计负债不能抵税,因此其税法上计税基础为零,产生计税基础差异,企业因此确认了递延所得税资产400万元*25%税率=100万元,法院判决书下达后,预计负债结转为真实负债,预计负债科目余额为零与计税基础一致,已确认的100万递延所得税资产应冲平,处理如下。

3.日后事项发生在汇算清缴后所得税处理

对于当期所得税情形,涉及到损益调整和利润分配进而引起所得税调整的,建议采用递延所得税法来进行核算,所得税增大时减少递延所得税资产科目,增加以前年度损益调整科目,否则相反方向处理。将递延所得税资产视同是以前年度交多或者暂时欠缴的所得税,可以抵扣或者增大以后年度的所得税。递延所得税的调整处理方法和汇算清缴前所得税处理方法一致。

结束语

企业信息使用者为了做出正确判断,既要全面把握企业财务报表数据信息,还要多方面了解企业的资产负债表日后各类事项,以便于做出高投资回报率的投资决策,因此,企业应当重视对日后事项的筛选勘察,切不可为了粉饰报表数据,对某些对企业有深远影响的经济业务不进行重要性判断甚至隐瞒不报,误导投资者的视线。

[1]李志伟.资产负债表日后调整事项思考[J].财会通讯,2010.

[2]李彩静.资产负债表日后事项的会计处理探析[J].会计师,2011.