售租比与上海市土地供给侧结构性改革

2018-01-25周志良

周志良

摘要:2017年,上海市大力推行增加住宅土地供应、增加租赁住宅地块低价出让等土地供给侧结构性改革。本文首先运用四象限模型,把住房市场分为住房租赁市场和住房买卖市场,分别探讨上海市土地供给侧结构性改革对土地供给和住房租赁市场、住房买卖市场的影响。然后,本文梳理2017年以来上海住房买卖价格(售价)、住房租赁价格(租金)以及售租比等数据。通过对售价、租金和售租比等数据的时间序列趋势变化,分析住房市场,从而得出结论:增加住宅用地、特别是增加租赁住房用地的低价出让,可以使房价下降、租金上升,因此售租比趋于合理化,从而促进房产市场良性发展。

Abstract: In 2017, Shanghai municipal government actively and strongly promoted the structural reforming of land supply, such as increasing the supply of residential land and the leasing residential land in low granted price. In this case, we've divided the residential market into two different markets by the method of four-quadrant model. These markets are the residential leasing market and the sales market. In addition, we've investigated the impact of Shanghai land structural reforming on the land supply, the residential leasing market and the residential sales market, respectively. However, we've sorted out the data and the statistics of Shanghai residential sales price(purchase price), residential leasing price(rental price) and price-to-rental ratio since 2017. We've analyzed the residential market by the trend variety of the time series data, such as the purchase price, the rental price and the price-to-rental ratio. The final conclusion of the above is that the residential purchase price can be cooled down and be reduced, whilst the rental price can be grown up by the increasing of residential land supply, especially by the increasing of the leasing residential land in low granted price. Therefore, it can make the price-to-rental ratio of residential market tend to be rationalized, and make the real estate market to be developed healthily and flourish.

關键词: 房价;租金;售租比;四象限模型;供给侧

Key words: purchase price;rental price;price-to-rental ratio;four-quadrant transmit model;supply-side

中图分类号:F293.33 文献标识码:A 文章编号:1006-4311(2018)36-0009-06

0 引言

上海1998年房改后,房价逐步上涨;2009年后房价高速上涨。为控制房价的过快上涨,2011年,上海首先在需求侧进行了尝试,开始实施房地产限购政策。具体措施包括:个人将购买不足5年的住房转手交易的,全额征收营业税;对居民家庭向商业银行贷款购买第二套住房的,其首付款比例不得低于60%,贷款利率不得低于基准利率的1.1倍;对为改善居住条件购买第二套住房的,住房公积金个人贷款首付比例不得低于60%,贷款利率不得低于基准利率的1.1倍;对在本市已拥有2套及以上住房的本市户籍居民家庭、拥有1套及以上住房的非本市户籍居民家庭、不能提供2年内在本市累计缴纳1年以上个人所得税缴纳证明或社会保险(城镇社会保险)缴纳证明的非本市户籍居民家庭,暂停在本市向其售房等。

从市场反应来看,调控效果并不明显,房价依然居高不下,严重脱离了居民的购买力(根据国际货币基金组织的报告,上海2016年房价收入比达到了30.91,排名全球第6)。事实证明,由于上海住宅用地资源紧缺与人口集聚的矛盾长期存在,需求侧调控并不能从根本上抑制房价上涨。

2017年7月,上海市政府公布住房发展“十三五”规划,提出未来5年供应170万套住房(供应住宅用地5500公顷)的目标,相比”十二五”增加60%,切实解决住房供应不足的问题。当前,针对住房市场,上海的供给侧改革主要是用地结构的调整,主要是增加住宅用地,特别是增加租赁住宅用地。

土地供给侧改革政策的效果如何?之后的政策应该如何制定?这些问题已经成为当前的热点话题,许多专家也都在该政策实施后从不同的角度积极探讨这些问题。本文借鉴迪帕斯奎尔和惠顿的四象限模型,根据上海市增加住宅土地供应、特别是大力增加租赁土地低价出让政策实行所引起的变化,对住宅租赁市场和住宅买卖市场分别进行理论分析,探讨上海土地供给侧改革对当前土地供给和房地产市场的影响。然后,通过梳理2017年以来上海住房买卖价格(售价)、住房租赁价格(租金)数据,计算售租比等数据,根据售价、租金和售租比等数据的时间序列趋势变化,分析供给侧改革的效果,为未来政策的实施提供参考。

1 文献综述

江丽、钟荣桂(2017)基于中国35个城市的证据,提出“从长期来看,房地产出现泡沫的主要根源在于土地供给侧”[1]。易斌(2015)通过构建新凯恩斯模型,分析住房需求抑制和土地供给调节这两类房地产调控政策的效果和影响,认为:从整体上看,土地供给调节更优[2]。在我国大城市,土地供应是最好的代表性指标。吴焕军(2011)对土地政策效果进行分析,认为“土地供应数量应是土地政策的首选,利用土地政策进行调控长期效果优于短期效果”[3]。安辉、王瑞东(2013)对我国房地产价格影响因素进行实证分析,提出“土地供给量是影响房地产价格波动的最大调控因素”[4]。刘民权、孙波(2009)建议“中央从制度层面对高房价和价格泡沫实施干预”[5]。

影响房地产市场的供给侧有诸多要素,袁东、何秋谷、赵波(2016)基于对房价变动的影响因素的文献研究,认为:在中国,地价成本迅速提高已经占房价的40%,研究土地价格变化对房价的影响方为根本[6]。关于土地供给对房地产市场和住宅价格的影响,近年来有多位学者进行了多方面的研究,发表了各自不同的观点。王岳龙(2011)通过对国土资源部536个楼盘调查数据的实证分析,提出“大城市尤其动不得北京、上海、深圳等,地价对房价影响程度较小,房价上涨预期对房价变动起到很大作用”[7]。 宋博、高波(2007)根據对1998-2006数据的因果验证,对房价与地价的关系提出了以下观点:短期内要控制房价,必须从土地入手[8]。严金海(2006)则分析得到,“在房地产市场,短期内房价决定地价,长期二者相互作用”[9]。

王良健、颜蕾、李中华等(2015)借鉴四象限模型,从理论上剖析了土地供应计划对房价的传导机制[10]。周京奎对1999-2005中国20城市土地价格波动对房地产业的影响进行了实证分析,揭示了地价与房价的关系以及价格传导路径[11]。曾国安、张河水就地价与房价的关系,运用四象限模型进行分析并进行了Granger实证检验[12]。刘琳、刘洪玉分别从需求和供给角度进行了理论分析,并提出“地价与房价存在线性正相关关系”[13]。

任超群、顾杰、张娟锋等(2013)认为:从信号传递角度出发,土地出让事件冲击带来的房价变化在时间和空间上有扩散效应[14]。况伟大运用租售比进行回归分析,结果发现:土地成本和过度住房开发引发泡沫[15]。

2 土地供给与房地产市场的关系分析

从需求的角度看,房价上涨导致了地价上涨。英国古典经济学家大卫·李嘉图以小麦为例,认为麦地价格高导致了小麦价格高。由于短期内土地总供给弹性不足,土地供给量是保持不变的。因此,土地价值的高低是由土地产品的价值决定的。该观点运用到地价和房价的关系,就是房价不断上涨导致了土地价格的不断上涨。然而,从长期看,不同用途土地可以互相转换,所以土地供给是有弹性的,地价对房价又有反作用。

从供给的角度看,地价是构成房价成本的一个因素。先有土地使用权的购买,经过一段时间(一般1-2年)的建设期,考虑建安成本等因素,最终形成房价。土地的购买、开发和经营是整个房地产活动的开端,先形成地价,而后形成房价。所以,地价的上涨最终推高了房价。

关于政策对土地与住房市场的影响,本文运用四象限模型进行理论分析。根据宋博、高波(2007)的观点“短期内,地价决定房价”,本文四象限模型的分析顺序为:从地价到房价。在四象限模型分析中:首先,住宅市场分为住房租赁市场和住房买卖市场两部分;然后,进行住房租赁市场分析,探讨租赁住宅土地供应量、租赁土地价格、租金和租赁住宅量的关系;最后,进行住房买卖市场分析,探讨销售住房土地供应量、销售住房土地价格、住房售价和买卖住房量的关系。

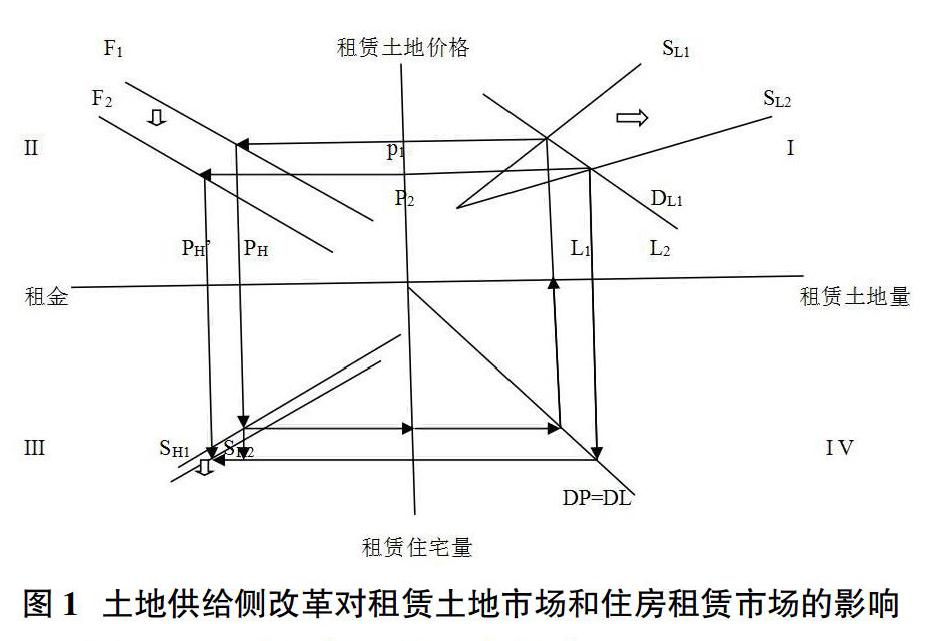

2.1 住房租赁市场的四象限模型

图1所示,象限I和象限III分别是租赁土地市场和住房租赁市场,两个市场中供需关系决定了地价和租金的高低。短期内,我们从象限I开始逆时针方向解释地价变化对房价的影响。象限I为土地市场,有土地存量和土地价格两个坐标,不同的土地价格对应着不同的土地需求量。

上海市政府供给侧改革之前,土地出让采取招拍挂方式,象限I土地供给曲线SL1,土地需求曲线DL1,SL1与DL1相交,形成土地价格P1。象限II土地价格P1决定租金PH。象限III为租赁住房市场,租金PH与房地产供给曲线SH1相交,决定了租赁住房量。象限IV租赁住房量与租赁土地量达到L1实现平衡。

上海市政府实行供给侧结构改革之后,按照市场租赁价格增加租赁住宅土地的出让。第一阶段,象限I,由于低价租赁住宅土地入市,租赁土地供给曲线发生变化,租赁土地供给曲线由SL1变为SL2,假设土地需求曲线DL1不变,SL2与DL1相交,形成新的租赁土地价格P2,P2低于P1。第二阶段,象限II,租赁土地价格由P1下降到P2,根据租赁住宅土地以市场租金定价的政策,则租金与租赁土地价格的关系发生变化,外部政策导致曲线向左平移,由F1移至F2,租金上涨到PH。第三阶段,象限III,租金上涨,地价下降,政策引导住宅供应量上升,导致曲线平移,房地产供给曲线SH1向右下平移至SH2,PH与SH2相交,租赁住宅量上升。第四阶段,象限IV,租赁土地供应量上升,租赁住宅量上升,假设房地产量DP与土地量DL的关系没有发生改变,仍为DP=DL,新的房地产量与土地量达到L2形成新的平衡。

2.2 住房买卖市场的四象限模型

图2所示,象限I和象限III分别是住房土地市场和住房买卖市场,两个市场中供需关系决定了地价和房价的高低。短期内,我们从象限I开始逆时针方向解释地价变化对房价的影响。象限I为住房土地市场,有住房土地存量和土地价格两个坐标,不同的土地价格对应着不同的土地需求量。

上海市政府供给侧改革之前,土地出让采取招拍挂方式,象限I土地供给曲线S1,土地需求曲线D1,S1与D1相交,形成土地价格P1。象限II土地价格P1决定房价PHH。象限III为住房买卖市场,房价PHH与房地产供给曲线S1相交,决定了买卖住房量。象限IV,买卖住房量与住房土地量达到L1实现平衡。

上海市政府实行供给侧结构改革之后,增加住宅土地的出让。第一阶段,象限I,由于增加住宅土地入市,土地供给曲线发生变化,租赁土地供给曲线由S1变为S2,假设土地需求曲线D1不变,S2与D1相交,形成新的土地价格P2,P2低于P1。第二阶段,象限II,住房土地价格由P1下降到P2,假设房价与住房土地价格的关系不变,房价下降到PHH。第三阶段,象限III,房价下跌,假设房地产供给曲线不变,PHH与S1相交,买卖住宅量下跌。第四阶段,象限IV,住房土地供应量上升,买卖住房量下跌,买卖住房量与住房土地存量的关系发生改变,为DP2=DL2,新的买卖住房量与新的住房土地存量达到L2形成新的平衡。

综上所述,上海市供给侧土地结构改革后,可以发生以下变化:①租金上涨,为市场租金;②租赁土地量和租赁住宅量都上升;③租金与租赁住宅量的关系发生变化:租金不变,租赁住宅量上升;④租金与租赁土地价格的关系发生变化:租赁地价下降,租金上涨;⑤房价下跌,为市场房价;⑥住房土地存量上升,买卖住房量下跌。

3 基础数据梳理及分析

3.1 上海租赁土地低价入市

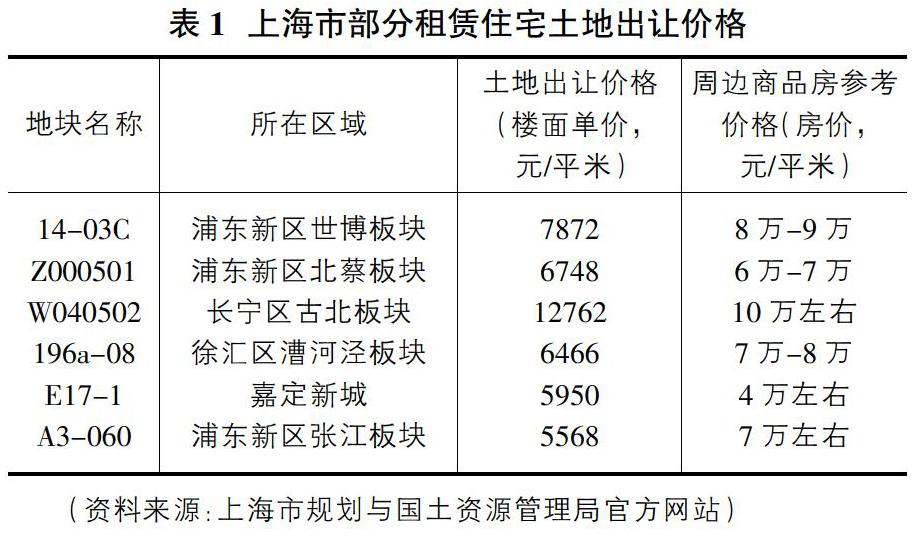

2017年7月,国家住建委等9部委联合发布了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,提出“在租赁住房供需矛盾突出的超大和特大城市,大力发展租赁住房”,同时在后续的配套政策当中提出“鼓勵有条件地区将存量商业用地、闲置工业用地、集体建设用地转为租赁住房”,上海作为响应最快的城市,至2017年9月已经完成了6幅租赁住宅的出让,为市场提供了有效的住房供应。租赁住宅土地价格按照地区租金水平定价,其价格水平远低于同地段的普通商品房住宅用地(见表1)。

目前,上海另有四块租赁住宅地块已进入招拍挂阶段。

3.2 上海各区房价数据

2016年上海房价上涨迅猛,住宅成交均价同比上涨19%,2016年年底商品住宅平均成交价格达到5.52万元/平米;2017年年底平均成交价格达到5.73万元/平米,房价稳中有升;2018年3月平均成交价格达到5.75万元/平米,房价基本趋于平稳。近几年上海各行政区房价数据如表3。

从表3可以看出,2016年上海各行政区平均房价较2014年都有增长,其中闸北区由于与静安区合并,上涨比率达到40.7%;浦东由于迪士尼板块崛起,上涨比率更是高达67.8%;嘉定和宝山增长也非常迅速,上涨比率分别达到了50%和86.3%。2017年上海各行政区除崇明区下降,其他各区的平均房价都上升了,其中上涨最快的是奉贤、青浦和金山三个郊区。2018年上海各行政区平均房价基本都是下跌,其中保持上涨的是宝山、嘉定和奉贤,松江不涨不跌,下跌最快的是崇明。

2017年以来,上海开始推行土地供给侧结构性改革,特别是增加租赁土地地价入市,上海各行政区的平均房价的变化趋势开始出现分化。为了更加客观地分析各行政区的变化趋势,对2017年1月至2018年3月上海各行政区的评均房价进行了梳理,具体如表4。

表4中2017年3月的部分数据很显然不够客观,所以予以剔除,例如:静安区2017年2月是83779,2017年4月是85108,但是3月是107143,这个数字很显然只能归为统计口径不一致才能解释。同样情况还发生在2017年10月和2017年11月,这两个月的部分数据也不够合理,也予以剔除,原因同上。取2017年9月和12月二者的平均值作为2017年10-11月的平均房价。根据表4上海各行政区平均房价计算得到各月的环比增长率,根据环比增长率结果分为三组进行分组分析:中心四区,市区七区和市郊六区。具体见图3、图4和图5。

从图3可以看出,2017年,上海中心四区静安、黄浦、徐汇和长宁的平均房价稳中有升,2017年年底至2018年年初整体大幅下降,2018年2月价格回升,2018年3月再次下降。当前,上海中心四区整体呈现继续下降趋势。

从图4可以看出,2017年上海市区七区的平均房价趋于平稳,2017年年底至2018年年初整体大幅下降,2018年2月和3月价格整体迅速拉升。当前,上海市区七区整体呈现继续上涨趋势。

从图5可以看出,2017年初,市郊六区的平均房价大幅下降,之后在2017年中期价格回升后再次回落,2017年下半年趋于平稳,2018年初,金山和崇明大幅上升,2018年2月,奉贤、松江、青浦和嘉定的房价回升。当前,上海市郊六区除金山冲高回落外,其他市郊五区整体呈现稳中有升趋势。

3.3 上海各区租金数据

自2017年4月开始,上海房屋租赁指数一改过去9年的持续增长态势,首次出现下降,从3月的1939下降到4月的1933,尽管5月回升到1936,但6月再次下降到1933,7月保持下降态势下降到1932,8月和9月再次回升至1938,之后一路下降直至2018年2月1911(见图6)。2017年3月到2017年9月,上海房屋租赁指数出现上下波动,上海租金走势总体趋于平稳,自2017年9月至今租金呈现持续下跌趋势。

但是,获取到的各行政区2016-2018三年的某点租金数据与上海租賃指数并不相符,具体如表5。

从表5可以看出,2016-2017年,各行政区的租金基本趋于下降;但是,2018年以来,除崇明外其他各行政区的租金迅猛上涨,而且上涨幅度很大。

3.4 上海各行政区售租比计算及分析

售租比是指每平方米建筑面积住房售价与每平方米使用面积的月租金之间的比值。国际上用售租比来衡量一个区域房产运行状况是否良好,售租比国际标准为200:1~300:1。如果售租比超过300:1,意味着房产投资价值相对变小,房产泡沫已经显现;如果售租比低于200:1,表明该区的房产投资潜力相对较大,房产后市看好。售租比无论是低于200:1还是高于300:1,均表明房产价格偏离理性真实的房产价值。本文通过分析2017年上海土地供给侧结构改革以来,住宅售租比的变化趋势来衡量上海住房市场运行情况的趋势,从而预估政策的实施效果,作为未来政策实施的参考。

根据之前上海各行政区的租金和售价数据,计算2016-2018的售租比,结果如表6。

从表6可以看出,2017年,上海各行政区租金上涨平缓,但房价上涨迅速,因此租售比基本区间达到在800-900:1,极大地超过300:1的国际标准,表明房产市场运行态势堪忧。2018年,上海各行政区租金快速上扬,与此同时房价下降,因此租售比基本区间降低到600:1附近,接近于国际标准300:1。其中,上海市区下降幅度在20%以上,市郊下降幅度有高有低,最低下降5.5%,最高下降40%。此数据同2017年相比大大降低了,说明:由于租赁土地低价入市政策导致市场预期发生变化,房产投资需求严重受挫,房产市场运行态势良好。

4 结论

本文运用四象限模型,分别分析了土地供给侧改革对土地供应和租赁住房市场的影响,以及对土地供应和买卖住房市场的影响。利用2016~2018上海各行政区的租金、房屋售价的月数据,实证分析了2017年9月改革以来售租比的变化,分析结果如下:

2017年9月以来,上海实行土地供给侧结构改革,特别是加大租赁住宅土地低价入市,引起市场预期发生变化,投资者的关注点从房屋买卖转换为房屋租赁,由于房产市场追涨杀跌的特性,导致房价下跌,租金上涨,售租比趋于合理:从800-900:1至600:1。由此可见,通过供给侧土地供应政策引导,可以改变市场预期,并实现向需求侧的有效传导。因此,发挥土地供给侧调控的长效作用,可以促进房产市场向良性发展。需要指出的是,虽然本文对四象限模型的理论分析有一定的创新性:把住房市场进行了租赁和买卖的区分、分别进行分析,但是仍有值得改进的地方,包括租金数据进行定量分析,以及土地供应与房产市场之间的关系分析等。

参考文献:

[1]袁东,何秋谷,赵波.房价变动的影响因素研究:一个文献综述[J].经济与管理研究,2016(3):77-85.

[2]王岳龙.地价对房价影响程度区域差异的实证分析——来自国土资源部楼盘调查数据的证据[J].南方经济,2011(3):29-42.

[3]吴焕军.土地政策在房地产调控中的政策效果评价[J].中南财经政法大学学报,2011(6):23-27.

[4]安辉,王瑞东.我国房地产价格影响因素的实证分析[J].经济经纬,2013(3):115-121.

[5]刘民权,孙波.商业地价形成机制、房地产泡沫及其治理[J].金融研究,2009(10):22-37.

[6]江丽,钟荣桂.政府土地供应、行政调控政策对房价波动的影响——基于中国35个城市的证据[J].工业技术经济,2017(4):116-121.

[7]易斌.住房需求一直还是土地供给调节:房地产调控政策比较研究[J].财经研究,2015(2):66-75.

[8]宋博,高波.房价与地价关系的因果检验:1998-2006[J].当代经济科学,2007(1):72-77.

[9]严金海.中国的房价与地价:理论、实证和政策分析[J].数量经济技术经济研究,2006(1):17-26.

[10]王良健,颜蕾,李中华.土地供应计划对房价的传导机制研究[J].自然资源学报,2015(11):1823-1833.

[11]周京奎.城市土地价格波动对房地产业的影响——1999~2005年中国20城市的实证分析[J].当代经济科学,2006(4):1-7.

[12]曾国安,张河水.中国城市土地价格与商品房价格关系的检验[J].当代经济研究,2013(6):19-25.

[13]刘琳,刘洪玉.地价与房价关系的经济学分析[J].数量经济技术经济研究,2003(7):27-30.

[14]任超群,顾杰,张娟锋.土地出让价格信号引起的房价变化时空扩散效应[J].地理研究,2013(06):1121-1131.

[15]况伟大.租售比与中国城市住房泡沫[J].经济理论与经济管理,2016(2):46-58.

[16]迪帕斯奎尔,惠顿.城市经济学与房地产市场[M].北京:经济科学出版社,2002:8-12.