国际粮价与我国粮价的相互溢出效应分析

2018-01-25公茂刚王学真

公茂刚+王学真

摘要:国际粮价与我国粮价间的双向溢出效应主要体现在价格水平和价格波动两个方面,在价格水平方面,我国整体粮价以及小麦、玉米和大豆国内价格都受其国际价格的显著正向影响,但对国际价格的影响不显著;稻米国际价格受国内价格的显著正向影响,但对国内价格影响不显著。在价格波动方面,各类粮食价格都具有明显的波动集族性,但各类粮价波动的主要来源不一致,随着我国粮食进出口量的不断增加以及国际各类粮价波动的不断加剧,从动态相关系数表现出的价格波动间的关系来看,我国粮价波动与国际粮价波动的同步性明显增强。要密切关注国际粮价走势,提前采取相应措施化解国际粮价波动对我国粮价的影响,确保我国粮食安全。

關键词:国际粮价;国内粮价;粮食安全;溢出效应;粮价定价权

基金项目:国家社会科学基金项目“农地产权制度改革与我国农业内生发展研究”(项目编号:17CJL029);国家社会科学基金项目“新时期我国多维度粮食安全问题研究”(17BJY117)

中图分类号:F307 文献标识码:A 文章编号:1003-854X(2017)12-0016-05

近年来,国际粮食价格出现大幅波动态势。根据联合国粮农组织数据,从2006年1月到2008年6月,国际谷物实际价格指数由93.7增加到208.5的最高点,增长了120%。由于粮价的大幅上涨,大量发展中国家因此遭受严重粮食危机,粮食安全受到威胁,不少国家因此爆发动乱和流血冲突。因此,研究国际粮价与国内粮价的关联方式和关联程度,在国际粮价大幅波动时提早采取相关措施,避免国内粮价剧烈波动对粮食安全产生不利影响,对于一个人口大国具有重要意义。

一、文献综述

由于国际粮食价格在不同时段、不同粮食品种间呈现出不同的特点,因此,国际粮价与国内粮价在关联方式和关联程度上表现出差异化特点。Quiróz & Soto(1995)利用78个国家1966—1991的数据分析了国际农产品市场价格变动对国内农产品价格的影响,并认为在其中60个国家中国际价格变动对国内价格的传导效应不存在或者非常低①。Greb et al.(2012)认为稻米、小麦、玉米三种谷物国际价格对国内价格的传导系数平均来看约为0.75,短期调整系数平均在-0.09—-0.11之间②。EI Ianchovichina et al.(2012)的研究结果表明,国际粮食价格升高能够显著传递到国内,而国际粮价下降几乎不会影响国内粮价,即价格传递具有不对称性,原因在于政策和市场扭曲③。Baltzer(2013)发现在不同的发展中国家,价格传导程度有很大不同,中国、印度几乎不存在价格传导,巴西、南非等国国内粮价与国际粮价联系紧密,埃塞俄比亚、尼日利亚等国国内粮价受影响巨大④。Ceballos et al.(2015)的研究发现在价格水平方面,国际粮价对国内粮价的传导较为少见,但在价格波动的传导方面却是较为普遍⑤。Hassanzoy et al.(2016)认为价格传导的规模和调整的速度在高低质量稻米中显著不同,高质量稻米价格调整的速度更快,但低质量稻米价格传导的规模更大⑥。

从以上学者的研究可以看出,国际粮价对国内粮价的影响在不同国家、不同时期、不同品种粮食,以及不同质量的粮食中传导的程度有很大不同,这与不同国家的对外开放程度、在国际粮食市场上的竞争力、对国际粮价定价权的掌控能力、粮食对外依存度、进口粮食的用途和种类,以及国家整体实力等因素相关。发达国家经济实力强,粮食生产率高,在国际粮食市场上主要是出口国,而且国际贸易结算以美国等发达国家货币为主,掌控国际粮价定价权的ABCD四大粮商(美国的ADM、邦吉、嘉吉和法国的路易达孚)也是由发达国家资本掌控,而且其发达的金融体系更容易与粮食市场结合控制粮价,因此,发达国家受到国际粮价波动传导的程度较低。而发展中国家总体实力弱,技术水平低,粮食生产率低,在国际粮食市场上缺乏竞争力,而且主要是粮食进口国,因此更容易受到国际粮价波动的影响。Cao et al.(2013)的研究结果表明美国粮价与我国粮价间存在长期均衡关系,而且在大豆、小麦、玉米、籼稻、粳稻价格的向量误差修正模型中误差调整系数都显著为负,表明对短期偏离起到有效调整作用⑦。

综上所述,学者普遍认为国际粮价对我国粮价有显著影响,但从研究的内容来看,以往学者未从价格水平和价格波动两个方面来分析国际粮价对我国粮价的影响,主要是以价格水平的影响为主要研究对象,忽略了价格波动的影响。我国作为一个开放经济中的大国,而且粮食产量和消费量稳居世界第一,粮食贸易量也逐年增加,根据联合国粮农组织数据,近年来我国大豆进口量约占世界总进口量的2/3。因此,我国在国际粮食贸易中不会只是国际价格的接受者,国内价格的变动也会影响国际价格。

二、研究方法与变量描述

1. 动态条件相关多变量GARCH模型 (DCC—MGARCH)

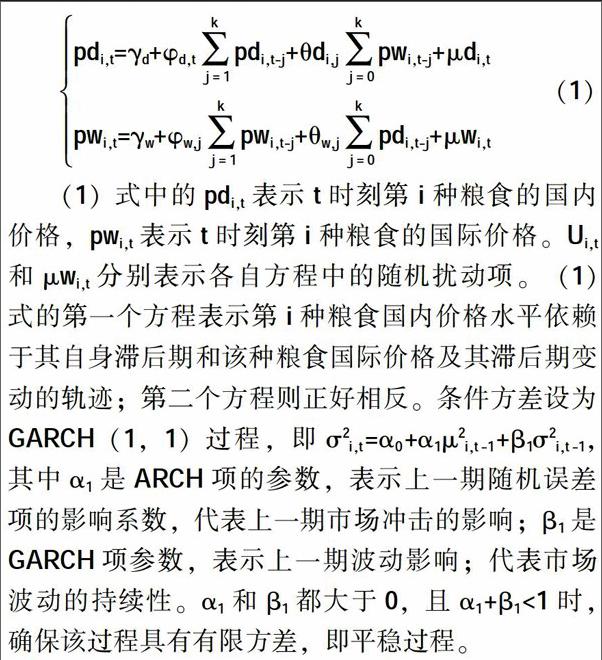

以往学者采用的研究方法以协整检验、向量误差修正模型、GARCH模型为主,本文将采用动态条件相关多变量GARCH模型(DCC—MGARCH)进行分析。该模型是由恩格尔(2002)提出的,它克服了VECH—GARCH、BEKK—MGARCH以及CCC—MGARCH等多变量GARCH模型的不足,可以估计随时间变化的相关系数,而且计算量不大,适合于高维分析⑧。该模型是建立在GARCH模型基础上的,因此首先要对时间序列变量作GARCH模型估计,其次在此基础上进行动态相关系数的估计。结合本文的研究内容,用Pt={pi,t}i=1L I表示粮食价格向量,pi,t是t时刻某一类粮食的价格。pi,t满足GARCH过程,GARCH过程由均值和条件方差方程构成。本文中的均值方程设为k阶自回归形式,其方程如(1)式所示:

(1)式中的pdi,t表示t时刻第i种粮食的国内价格,pwi,t表示t时刻第i种粮食的国际价格。Ui,t和μwi,t分别表示各自方程中的随机扰动项。(1)式的第一个方程表示第i种粮食国内价格水平依赖于其自身滞后期和该种粮食国际价格及其滞后期变动的轨迹;第二个方程则正好相反。条件方差设为GARCH(1,1)过程,即σ2i,t=α0+α1μ2i,t-1+β1σ2i,t-1,其中α1是ARCH项的参数,表示上一期随机误差项的影响系数,代表上一期市场冲击的影响;β1是GARCH项参数,表示上一期波动影响;代表市场波动的持续性。α1和β1都大于0,且α1+β1<1时,确保该过程具有有限方差,即平稳过程。endprint

2. 变量选取与数据描述

国内与国际粮价是文中的两个基本变量,由于粮食是一个统称,包括稻米、小麦、玉米、高粱、谷子等谷物及其他杂粮、薯类和豆类,因此不会有粮食的具体价格,而且由于对粮食生产与零售价格指数的统计也不可得,所以本文采用了粮食类居民消费价格指数来表示国内粮价;数据来源于国家统计局,采用以上年同期为100的数据。国际上并没有粮食价格指数,但由于粮食的基本构成是谷物,因此本文采用联合国粮农组织统计的谷物价格指数来表示国际粮价,数据来源于联合国粮农组织官网,采用以2002—2004年为100计算的国际谷物实际价格指数。根据数据的可得性和完整性,選取的样本为1995年1月—2015年12月的月度数据。

在我国,稻米、小麦、玉米、大豆是粮食中的四大主粮,为了反映不同品种粮食国际与国内价格的关联,同时检验实证结果的稳健性,本文还将以这四类主粮为对象分别进行实证分析。国内稻米、小麦、玉米、大豆价格采用农产品集贸市场月度价格,数据来源于《中国农产品价格调查年鉴》(1998—2015年),其中稻米价格是籼稻和粳稻价格的平均值。单位都是元/千克。国际稻米、小麦、玉米、大豆价格采用具有代表性的国际贸易价格,数据来源于世界银行数据库。国际稻米价格由四类具有代表性的国际贸易价格平均得到,分别是碎米率5%的泰国白稻米曼谷FOB价格、泰国A1特级白稻米曼谷FOB价格、碎米率25%的泰国白稻米曼谷FOB价格和碎米率5%的越南稻米FOB价格。小麦国际价格由美国1号硬红冬小麦墨西哥湾FOB价格、美国2号软红冬小麦墨西哥湾FOB价格和加拿大1号西部红春小麦圣劳伦斯FOB价格平均得到。玉米国际价格由美国2号黄玉米墨西哥湾FOB价格表示。用美国大豆鹿特丹CIF价格代表国际大豆价格,单位都是美元/吨。根据数据完整性和一致性,样本范围从1997年3月—2014年12月。

国际与国内粮价的描述性统计详见表1。pdg表示国内粮食消费价格指数,pwg表示国际谷物价格指数,pdr、pdw、pdm、pds分别表示国内稻米、小麦、玉米、大豆集贸市场价格,pwr、pww、pwm、pws分别表示国际稻米、小麦、玉米、大豆价格。由JB统计量可以看出,所有的价格序列都是显著的异于正态分布。

三、模型估计与结果分析

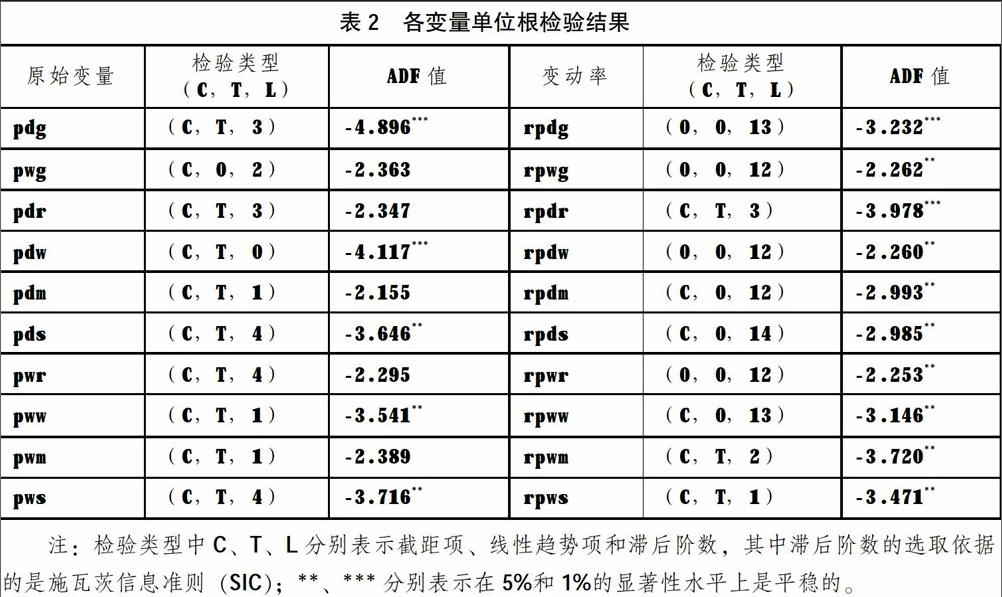

本文采用DCC—MGARCH模型研究国际粮价与我国粮价的相互溢出效应,要求数据必须是平稳的,为此,对数据进行了平稳性检验,对于不平稳的数据,计算得到了价格变动率。为了消除季节性因素的影响,采用了同比变动率,即通过t年某月的价格与t-1年同一月份的价格相比计算,检验结果如表2所示。从中可以看出,pdg、pdw、pds、pww、pws五个变量是平稳的。对原始变量计算变动率后,所有变动率都是平稳的。在利用DCC—MGARCH模型分析国内与国际粮价在水平和波动上的双向溢出效应时,需要分别建立五组模型,每组模型包含同一种类粮食的国内国际价格两个变量。对于原始变量都平稳的,模型采用原始变量,如果有一个或两个变量都不平稳的,则采用两个变量的变动率做模型。通过Arch-lm检验是否存在arch效应,检验过程中根据SIC准则选择滞后期。本文使用STATA14软件对DCC—MGARCH模型进行了估计,结果详见表3。从表3的LL值和沃尔德卡方统计量可以看出,各个模型的总体拟合效果都较好,其估计结果不仅反映了国际粮价与国内粮价在水平上的关联性,而且还反映了各类粮食价格波动的规律性及国际与国内粮价波动的关联性。

模型1反映国际与国内整体粮价水平及波动间的关系。在价格水平方面,国内粮价受滞后一期国内粮价和国际粮价的显著正向影响;但国际粮价只受其自身滞后一期的显著正向影响。这表明我国粮价受到国际粮价的显著影响,而对国际粮价的影响不显著,这主要是因为对内传导主要依赖进口,而对外传导主要依靠出口,根据美国农业部数据库数据,1995—2015年我国谷物出口占世界谷物出口总量的比重平均为2.61%,谷物进口比重平均为3.01%,很明显,我国谷物进口量比重大于出口量比重。在价格波动方面,国内与国际粮价的条件方差方程中ARCH项和GARCH项的系数都是显著的,且α1和β1都大于0小于1,α1+β1小于1,表明GARCH过程是稳定的,且各价格序列都具有明显的波动集族性,即外部冲击μ2t-1和上一期价格的波动σ2i,t-1对当期价格的波动具有显著影响。但从系数的大小来看,国内粮价波动中,外部冲击影响更大,而国际粮价波动中,上一期价格波动影响更大。在动态相关系数的计算中,λ1和λ2都在5%的水平上显著,表明国内与国际粮价波动的动态相关系数既受到前一期标准化残差乘积,即随机扰动的显著影响,又具有显著的持续性,从数值的大小来看,前者影响更大。

模型2至模型5分别表示稻米、小麦、玉米和大豆国际与国内价格间的相互溢出效应。从价格水平间的关系来看,小麦、玉米和大豆国内价格受各自滞后一期价格和国际价格的显著正向影响,但稻米国内价格只受其滞后一期价格的正向影响,国际稻米价格对其影响不显著;小麦、玉米和大豆国际价格受各自滞后一期价格的正向影响,但国内价格对其影响不显著,稻米国际价格既受其滞后一期价格的正向影响,又受国内价格的正向影响。在价格波动方面,四类粮食国内与国际价格的条件方差方程中ARCH项和GARCH项的系数都显著,且α1和β1都大于0小于1,α1+β1小于1,表明GARCH过程是稳定的,且各价格序列都具有明显波动的集族性。从系数的大小来看,小麦、玉米和大豆国内价格波动中,外部冲击μ2t-1的影响更大,而国内稻米价格波动中,上一期价格波动σ2i,t-1的影响更大,稻米、小麦、玉米和大豆国际价格波动中,上一期价格波动的影响更大。

在稻米、小麦、玉米和大豆国际与国内价格动态相关系数的计算中,λ1和λ2都显著,表明四类粮食国际与国内价格波动的动态相关系数既受前一期标准化残差乘积的显著影响,又具有显著持续性。从数值的大小来看,稻米、小麦国际与国内价格动态相关系数受前一期标准化残差乘积的影响更大,即随机扰动的影响更大:玉米和大豆国际与国内价格动态相关系数受前期动态相关系数影响更大,即持续性较强。endprint

四、簡要结论及启示

国际粮价与我国粮价间的双向传导关系主要体现在两个方面:一是两者价格水平间的关系,二是两者价格波动间的联系。本文采用DCC—MGARCH模型对以上两个方面进行了分析,得出的结论主要有以下三点:

第一,在价格水平方面,我国整体粮价受国际粮价的显著正向影响,但对国际粮价的影响不显著。小麦、玉米和大豆国内价格受各自滞后一期价格和国际价格的显著正向影响,但稻米国内价格只受其滞后一期价格的正向影响,国际稻米价格对其影响不显著;小麦、玉米和大豆国际价格受各自滞后一期价格的正向影响,但国内价格对其影响不显著,稻米国际价格既受其滞后一期价格的正向影响,又受国内价格的正向影响。

第二,在价格波动方面,各类粮食价格都具有明显的波动集族性,但各类粮食价格波动的主要来源不一致。国内整体粮价波动主要受外部冲击影响,而国际整体粮价波动则主要受上一期价格波动影响。小麦、玉米和大豆国内价格波动主要受外部冲击影响,而国内稻米价格波动主要受上一期价格波动影响,稻米、小麦、玉米和大豆国际价格波动主要受上一期价格波动影响。

第三,进入21世纪以来,随着我国粮食进出口量的不断增加,特别是2007年之后国际各类粮食价格的急剧上涨以及波动的不断加剧,我国粮价波动与国际粮价波动的同步性明显增强。

依据以上结论,本文认为无论从价格水平还是价格波动方面来看,国际粮价与我国粮价的相互溢出效应日益增强,因此,我要应密切关注国际粮价走势,预测国际粮价对我国粮价的影响,特别是在进入21世纪之后,随着各类粮食国际价格波动日益加剧,我们应根据国际粮价变动趋势,提前采取相应措施,化解国际粮价变动对我国粮价的影响,这对于我国这样一个人口众多且越来越依赖粮食进口的大国确保粮食安全具有重要现实意义。

注释:

① J. Quiróz, R. Soto, International Price Signals in Agricultural Markets: Do Governments Care? Ilades-Georgetown University Working Papers, 2004.

② F. Greb, N. Jamora, C. Mengel et al., Price Transmission from International to Domestic Markets, Courant Research Centre: Poverty, Equity and Growth-Discussion Papers, 2012.

③ E. I. Ianchovichina, J. L. Loening, C. A. Wood, How Vulnerable are Arab Countries to Global Food Price Shocks? Journal of Development Studies, 2012, 50(9), pp.1302-1319.

④ K. Baltzer, International to Domestic Price Transmission in Fourteen Developing Countries During the 2007-2008 food Crisis, Wider Working Paper, 2013.

⑤ F. Ceballos, M. A. Hernandez, N. Minot, et al. Grain Price and Volatility Transmission from International to Domestic Markets in Developing Countries, World Development, 2015, 94, pp.305-320.

⑥ Najibullah Hassanzoy, Shoichi Ito, et al., A Comparison of Asymmetric Price Transmission from Global to Domestic Markets Between High and Low Quality Grains: A Case of Afghan Rice Markets, Economics Bulletin, 2016, 36(1), pp.537-552.

⑦ Z. Cao, S. Ito, H. Isoda et al., Grain Price Transmission From International Markets to Chinese Domestic Markets, Journal of the Faculty of Agriculture, Kyushu University, 2013, 58(2), pp.499-507.

⑧ R. F. Engle, Dynamic Conditional Correlation a Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models, Journal of Business Economic Statistics, 2002, 20(3), pp.339-350.endprint