去中心化的财务管理体系实证研究

2018-01-25张娜

张 娜

一、引言

随着市场化机制的快速推进,公司为了谋求生存与发展也需要进行相应的改革与创新。近期,学术界有大量学者开始研究企业权力分配的问题,重点研究企业如何配置其运营决策权力。随着理论研究的不断健全,企业逐渐意识到分权管理体制下,财务管理不单单是一个信息体系,同时也是企业内部的一种权力机制,从本质上来讲,企业的财务管理信息体系已经逐步发展成为公司的权力配置方式,它与企业运营决策权力相同,均属于上级与下级单位之间可分配的一类权力。在国有企业之中,随着运营决策的不断分权,同样会存在一定的会计分权,然而会计分权又能否提升企业财务管理信息决策的能力?此外,宏观环境在国有企业中会计权力配置与财务管理信息体系的建设过程中又发挥着什么效用?为了探究上述问题,本文拟借助实证分析的方法,来探究政府干预下宏观政策的会计权力分配与财务管理信息决策能力之间的影响关系。

二、理论基础与研究假设

在日趋激烈的市场竞争下,企业下放运营决策权力时,管理层在充分把握业务单元信息的费用也日趋提升,自上而下建构出统一的财务管理信息系统的难度与成本也会逐步提高。Ni,F, M . L . Yang and K. C. Cheng(2012)指出,要想帮助运营业务单位管理层科学地决策,财务权力也不得不随之放权给运营业务单位。因此,随着市场竞争程度的不断提升,管理层更有可能把运营决策权力与财务决策权力下放至运营业务单元。在这种去中心化的财务管理体系下,业务单位财务人员更有可能以下级运营业务单元为导向设计并建构财务管理信息体系,其所提供的财务管理信息对于运营业务单位管理者的决策能力也会提升。就国有企业来说,激烈的市场竞争一样可能会成为推动公司内部进行权力分配的外生因子,随着市场竞争的日趋增加,在国有企业内部就有可能实现权力分配。在此基础上,提出本文的第一个原假设H1:

H1:在市场竞争背景下,企业管理层会配置给下级运营业务单元更多的运营自主权力,并辅之相应的财务权力,进而会提升财务管理信息决策能力。

宏观政策是政府司法体系的替代机理,对企业生产运营具有很大的影响效用。过去的理论研究大都集中于企业管理、投资模式等维度去研究宏观政策与企业的影响效用。但是单独从权力分配的维度来讲,长时间内宏观环境对国有企业的影响效用从来没有消失过。从表面上来看,国有企业是独立的企业法人,但其同时也必定会受到宏观环境的制约,而且国有企业管理者大多数并不是职业经理人。故而,本文认为,政府的宏观政策对于国有企业人事的管控不但影响到企业运营决策权力的分配,而且结合研究假设H1,其也会在约束运营决策分权的过程中间接削弱企业财务分权程度,进而降低财务管理信息决策能力。在此基础上,提出本文的第二个原假设H2:

H2:宏观环境对国有企业人事的管理会凭借降低运营分权来进一步约束财务分权,进而会降低企业财务管理信息的能力,也即是宏观政策存在约束机理。

此外,不容忽略的是,宏观政策对于企业的干预效用还体现在国内宏观环境能够积极助推财务管理理论与实践相结合发展,从而帮助公司提高财务管理水平及管理绩效。与此同时,就国有企业来说,政府的宏观政策所充当的不单单是投资者角色,同时还是公司运营管理的指引者,比如说颁布与企业运营管理相关的指引性建议,要求国有企业提高运营管理能力。宏观环境下的此种运营管理指导者角色会助推企业管理能力的提升。如此可知,国内宏观政策对于财务管理理论与实践存在有积极的效用,这既存在于国内政策通过对财务管理理论、相关方法与对应技术的推广上,也存在于政策部门通过行政管理助推国有企业提升管理能力。故而,除去约束效用之外,宏观政策对于提升财务管理信息决策能力也有着直接积极的效用,也就是助推效用。在此基础上,提出本文的第三个原假设H3:

H3:宏观政策对于财务管理理论与实践的推动作用会直接提高财务管理信息的决策能力,也即是宏观政策存在助推效用。

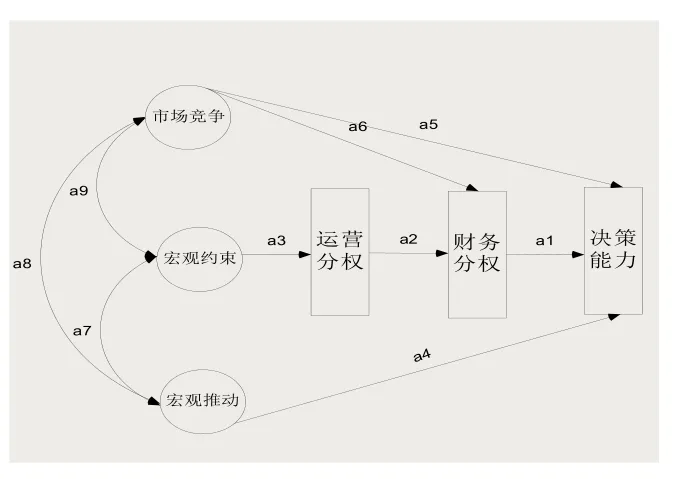

图1 理论模型 (结构方程模型)

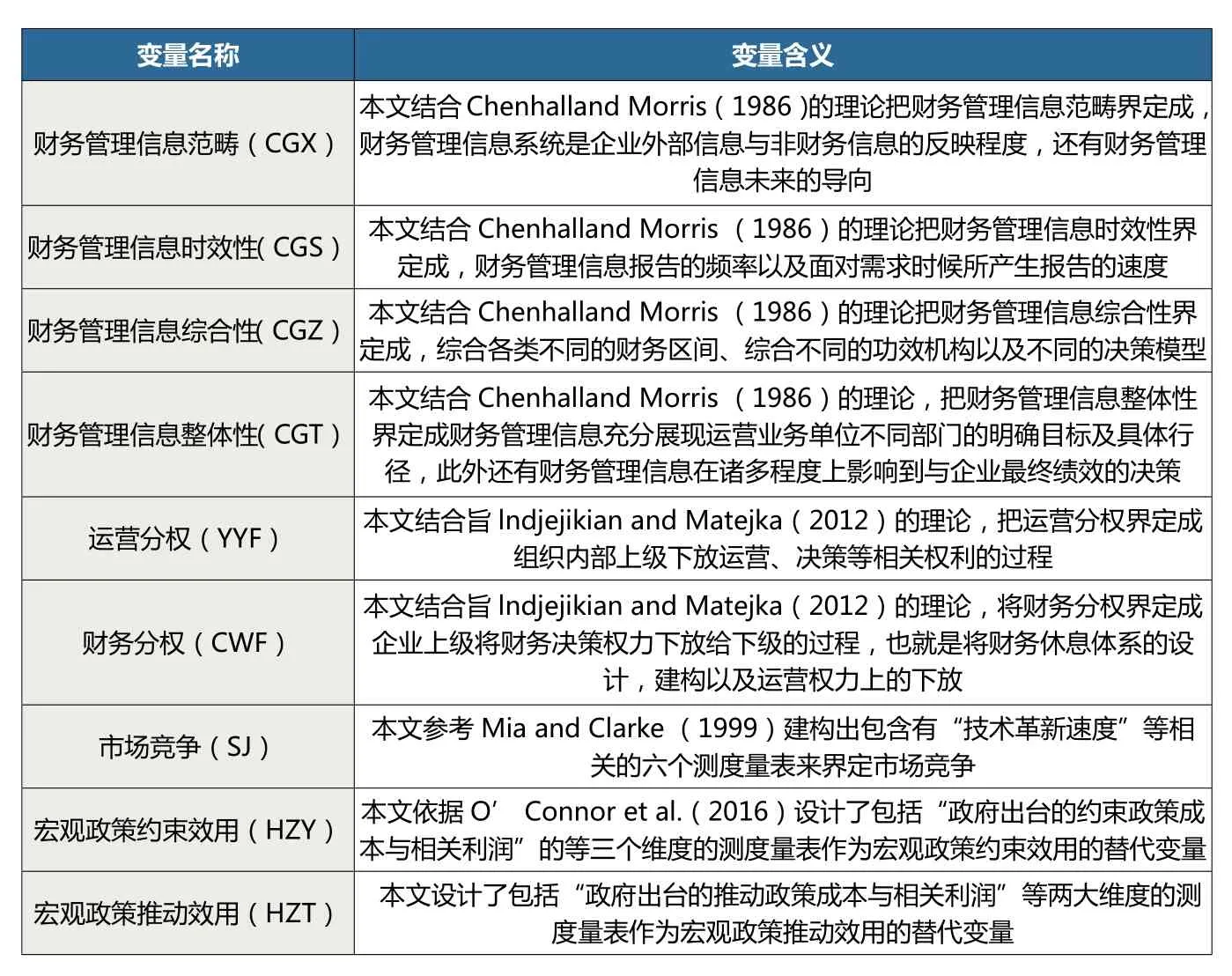

表1 变量界定

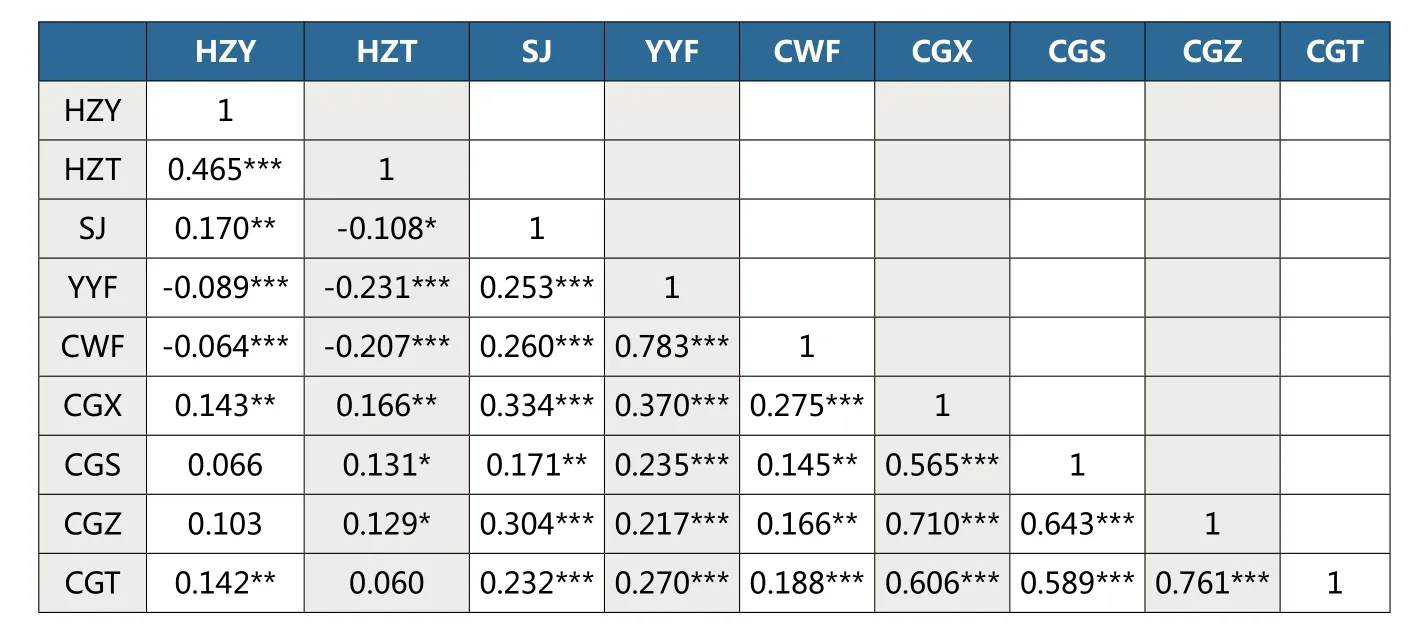

表2 相关分析

三、研究设计

(一)理论模型

为了验证本文所提出的原假设,本文建构出相应的结构方程模型,具体见图1所示。

图1中每一条线代表着影响路径,a1、a2、a3、a4、a5、a6、a7、a8、a9为相应的路径系数,比如说a1代表着财务分权与决策能力之间的相关性。倘若要验证假设H1,就需要路径系数a1、a2、a6显著呈正值。

为了检验本文的原假设H2,将宏观政策的约束效用变量与其所指向的运营分权,纳入到所建构的结构方程模型之中,与之相对应的路径系数是a3。倘若研究原假设H2成立,那么路径系数a3就会显著呈负,同时a1、a2显著呈正值,也就是由宏观政策的约束效用到财务管理信息决策能力的总间接效应呈负值。

为了检验本文的原假设H3,本文将宏观政策的推动效用变量与其所指向的财务管理信息决策能力纳入到所建构的结构方程模型之中,与之相对应的路径系数是a4。倘若研究研究原假设H3成立,则路径系数a4将显著呈正值。

(二)问卷设定

为了更好地检验各潜变量之间的相互关系,本文结合相关的理论研究,设计出李克特测量量表。各个潜变量之中存在有相应的题项来度量。财务管理信息决策能力是由财务管理的信息是否顺应其信息质量特性所决定的,财务管理信息的质量特性并不是单一的。故而,本文需要站在不同的质量特性视角来描述运营管理实践过程中财务管理信息决策的能力。本文结合现有的文献研究,结合并运用国外学者 Chenhalland Morris (1986)所提出的财务管理信息决策能力应具备的四大特征维度设计出本文的分析量表,具体包括财务管理信息范畴、财务管理信息时效性、财务管理信息综合性与财务管理信息整体性。剩余变量的问卷设计详见表1。

四、实证结果及分析

(一)数据搜集

本文实证数据主要是通过问卷调查的方式获取,问卷发放的对象是财务管理专业学生。问卷主要是在高校发放的,共发放问卷400份,回收378份。有效问卷343份,有效问卷回收率85.7%。为了更好验证本文研究的原假设,将样本中一些非国有企业进行剔除,得到的样本总量为220个,剔除了非国有企业样本50份,剩余有效样本164个,占样本总量的75.4%。

(二)相关性分析

为了验证原假设的正确性,本文对数据进行相关分析,具体数据详见表2。

从表2对因子相关性分析可以推断出,市场竞争(SJ)与企业运营分权(YYF)、财务分权(CWF)相关系数值分别为0.253,0.260,呈正向相关性,而且均在0.01的水平下显著;同时,企业运营分权(YYF)与财务分权(CWF)之间的相关系数值为0.783,呈正向相关性,且在0.01的水平下显著;财务分权(CWF)与财务管理信息决策相关要素变量也都呈正向相关性,同时均在0.05的水平下显著。这在一定范围内显示出,本研究的原假设H1的正确性。宏观政策的约束效应(HZY)与企业运营分权(YYF)、财务分权(CWF)之间的相关系数分别为-0.089、-0.064,均呈负向相关性,而且均在0.01的水平下显著,这在一定程度上也证实了原假设H2的正确性。宏观政策的推动效应(HZT)对于财务管理信息决策能力的各个特征要素之间的相关系数基本呈正值,说明其具有一定的相关性,尽管其显著性并不明显,但是也初步显示出原假设H3的正确性。这只是对原假设的初步检验,还需要进一步分析和验证,本文所构建的结构方程模型可以做出更稳健的检验。

(三)结构方程参数验证

为了进一步检验原假设的正确性,本文对相关变量进行了结构方程参数验证,具体结果详见表3所示。

从表3结构方程参数验证结果可以看出,本文以财务管理信息范畴(CGX)、财务管理信息时效性(CGS)、财务管理信息综合性(CGZ)与财务管理信息整体性(CGT)四大财务管理信息决策能力特征,作为实证分析的外生变量,用结构方程模型参数估计路径系数来表示变量之间的关系效用,具体估计结果分别体现在模型(I)、(II)、(III)、(IV)之中。结构方程参数估计结果表明,模型(I)、(II)、(III)、(IV)之中,财务分权(CWF)与财务管理信息范畴(CGX)、财务管理信息时效性(CGS)、财务管理信息综合性(CGZ)、财务管理信息整体性(CGT)路径系数值a1分别为0.208、0.140、0.122、0.154,均显著呈正,这就说明财务分权能够提升企业财务管理信息决策能力。运营分权(YYF)与财务分权(CWF)与财务管理信息范畴(CGX)、财务管理信息时效性(CGS)、财务管理信息综合性(CGZ)、财务管理信息整体性(CGT)路径相关系数a2也显著呈正值,这也说明了随着运营分权的增加,企业的财务分权也会随之增加。这不但证实了以往的理论研究观点,运营决策权力与财务决策权力是两种彼此匹配的权力,同时也证实了权力配置体系下的财务管理信息更具决策的能力。此外,市场竞争(SJ)与财务分权(CWF)与财务管理信息范畴(CGX)、财务管理信息时效性(CGS)、财务管理信息综合性(CGZ)、财务管理信息整体性(CGT)路径相关系数a5也均显著呈正,这也说明随着市场竞争的快速增加,企业运营分权也会随之增加。故而,本文提出的研究假设H1成立。

结构方程参数验证结果证实,宏观政策约束(HZY)路径相关系数a3均显著呈负,也即是宏观政策与企业运营分权之间具有显著的负向相关性。综合路径系数al和a2的结果不难发现,宏观政策在企业人事权力方面的干预会经过运营分权进一步约束企业的财务分权,进而会间接地削弱企业财务管理决策能力,也就证明了研究假设H2的正确性。结构方程参数验证结果中还显示,宏观政策推动(HZT)路径相关系数a4均显著呈正,这同时也证实了宏观政策对于提升企业财务管理信息决策能力确实也存在着一定的推动效应,验证了研究假设H3的正确性。

五、结论与启示

本文通过实证分析方法探讨了宏观政策下企业运营管理的两类模式对于其财务分权及财务管理信息决策能力的影响效用。实证结果显示,宏观政策对于财务管理信息体系存在有两种不同的影响效应,即约束与推动效应:其中,约束效应也就是宏观政策通过约束企业的权力分配程度,进而间接削弱企业财务管理信息决策能力;而推动效应也就是宏观政策通过推动财务管理技术与方法进而直接提升企业财务管理信息决策能力。

本文的分析结果具有一定的实践启示。一是,从财务信息体系的权力配置方式上来说,本文研究结果证实分权管理体系下,财务信息体系只有以运营业务单元为核心,才具有为运营业务单元管理者提供科学决策的能力。二是,从宏观政策与企业运营管理来说,本文从财务管理信息体系的维度区分了宏观政策影响企业运营管理两种模式的不同影响后果。尽管当下国有企业中已经开始进行 “去行政化”改革,但是,当前国家宏观政策对于国有企业人事权力依旧存在着较强的干预性。而且,宏观政策对于企业人事权力配置的管理,不利于企业做出最佳选择,同时还有可能削弱企业资源配置的能力。与之相比,国内宏观政策对于企业的另一种管制方式却对国有企业运营管理实践带来了积极的影响,此种方式体现在一些积极的财政政策上,这在一定程度上对于企业发展有着积极的推动作用,所以对于宏观政策来讲,需要一分为二来看待。