自愿性披露内控审计费用能够提高审计质量吗?

2018-01-25汤晓建

汤晓建

一、引言

目前,内部控制审计逐渐在我国上市公司中得到实行,与之相伴地,内部控制审计费用成为客户企业和审计师之间一种新增的审计支出。与公司被要求强制披露财务报告审计收费不同,内部控制审计收费还处于自愿披露的阶段。之前档案式研究发现,审计收费的披露有利于降低客户企业与审计师之间的“寻租”行为(Dye,1991),提高审计师的审计独立性(Lai,2009),改善公司审计质量(方军雄,2009)。在强制披露审计收费的情况下,由于内部控制审计是作为对财务报告内部控制的一项鉴证活动,内部控制审计收费自愿披露情况可能会成为客户企业和审计师一个新的利益“寻租”点。一方面,内部控制审计收费可能包含了整合审计过程的异常审计收费,以此形成对审计意见的购买。另一方面,内部控制审计收费可能会形成对内部控制审计意见的购买,削弱财务报告内部控制的有效性。由于内部控制审计收费构成部分存在“准租金”,所以隐藏内部控制审计收费的披露可能反映了客户企业和审计师之间的“寻租”行为,很大程度上会直接影响到财务报告审计质量。因此,内部控制审计收费自愿披露能否提高公司财务报告的审计质量?

本文基于2011年至2015年我国A股实施整合审计公司的数据,实证检验了内部控制审计收费披露对公司财务报告审计质量的影响。

二、理论分析与研究假设

根据《企业内部控制审计指引》,内部控制审计是对公司财务报告内部控制有效性的一项鉴证活动,旨在保证财务报告内部控制设计和运行的有效性。作为一种新增的审计程序,内部控制审计增加了内部控制缺陷的控制测试环节,有利于公司财务报告内部控制缺陷的识别,从而在一定程度上能够降低公司财务报告的重大错报风险。在我国,内控审计费用显著增加了强制执行内控审计主板上市公司的审计费用(杨艳文和余德慧,2016)。由此表明,内控审计费用成为了客户企业和审计师之间一种新的审计利益点。Ghosh and Pawlewicz(2009)认为后SOX法案时期美国企业总审计费用中因内控审计程序增加的审计费用,正好能够补偿甚至超过逐渐取消非审计服务导致非审计服务费用减少的部分。后SOX 法案时期因新增内控审计程序增加的审计费用很可能像非审计服务费用一样损害审计师的审计独立性(Defond and Zhang,2014)。由此可见,内控审计费用不仅仅是客户企业和审计师之间一种新的审计利益点,而且其构成部分中很可能存在客户企业和审计师之间一种隐藏的“准租金”。如果存在这种“准租金”,在没有强制要求披露规定的前提下,公司很可能隐藏内控审计收费的披露。

根据迪博《内部控制与风险管理数据库》的统计,2011年至2015年期间被审计师出具内控审计缺陷的公司数量仅占实施内控审计公司的3.8%,而在美国,SOX 404条款后三年披露内部控制重大缺陷的美国上市公司比例约为14%(Hoitash et al.,2009)。我国上市公司内控审计缺陷(包括了重大缺陷、重要缺陷和一般缺陷)合计比重远不及美国上市公司内控审计重大缺陷的比重。又由于2011年至2015年期间自愿披露内控审计收费占所有实施内控审计上市公司比重的48.46%。这揭示了我国实施内控审计的上市公司被出具内控审计缺陷的概率远低于美国的情形,也说明了内控审计收费不披露很可能存在内控审计意见的购买行为。虽然审计师出具内控审计缺陷很少,但是现实中因内控缺陷造成财务舞弊的案例屡见不鲜(王丽英,2012;滕娟,2015;张校伟,2015)。

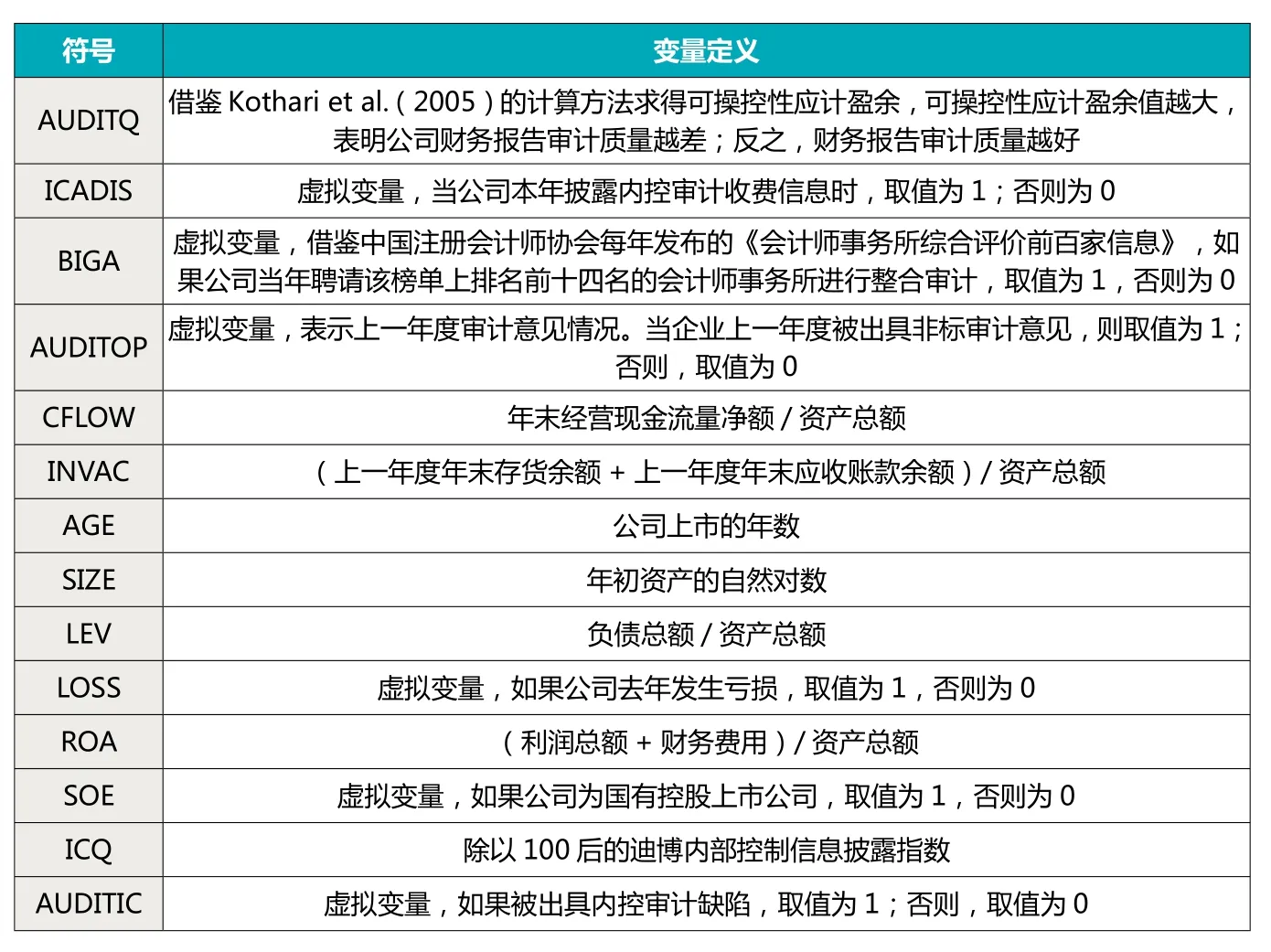

表1 变量定义表

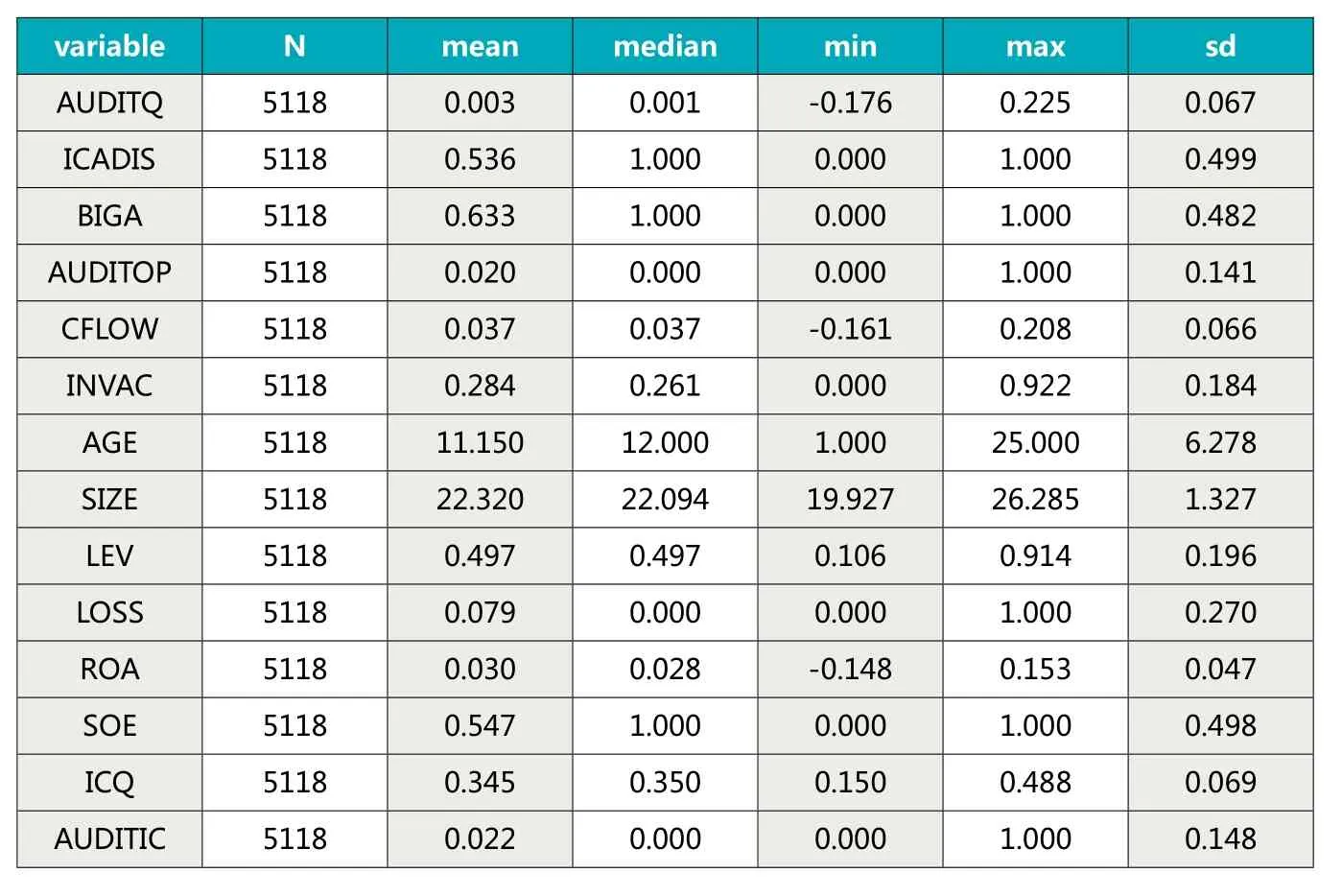

表2 描述性统计结果

综上,内部控制审计收费可能会成为我国上市公司与审计师之间有关内部控制审计方面一种新的利益“寻租”点。也就是,考虑到目前监管层缺乏对内控审计定价明确的监管条文,客户企业为了隐藏自身的内部控制缺陷,可能会通过将部分或者全部的“准租金”安置在内部控制审计收费中,以此形成对内部控制审计师的审计意见购买(汤晓建和张俊生,2017)。当然,由于内部控制审计收费属于一种自愿披露的行为,公司很可能不披露内控审计收费从而达到隐瞒向审计师提供“准租金”的事实。内部控制审计收费存在“准租金”的功能很大程度上会削弱内部控制审计对公司财务报告内部控制的有效性的保证作用,以此削弱了公司财务报告审计质量。因此,提出以下假设:

H1:内部控制审计收费自愿披露显著提高了公司财务报告审计质量。

较大规模的会计师事务所更注重事务所的审计品牌声誉和因审计风险而面临的法律诉讼成本(DeAngelo,1981),降低了客户企业与被审计单位之间的“寻租”行为发生的可能性,进而能够产出相对于较小规模会计师事务所比较高的审计质量(Teoh and Wong 1993;Raman and Wilson 1994)。另外,相比于较小规模会计师事务,较大规模会计师事务所出于审计声誉机制的视角,有能力也有动力向公司提供高质量的内控审计,这很大程度上降低了公司隐藏内控审计收费披露的可能性。但是,这也很可能降低了被较大规模会计师事务所审计公司内控审计收费披露的治理效应。毕竟,根据成本效益原则,较大规模事务所拥有较多的审计市场份额以及自身品牌声誉所获得的收益很大程度上超过了获取隐藏在内控审计收费中的“准租金”收益。相反,由于较小规模的会计师事务所缺乏对事务所品牌声誉的考虑,为了获取审计市场份额,很可能会形成与客户企业之间的利益“寻租”,从而降低了公司单独披露内部控制审计收费的可能性。不过,由于内部控制审计收费自愿披露向市场具有一种“信号”显示的作用,很大程度上能够吸引更多投资者或者分析师的关注来提升公司股价。此时,较小规模会计师事务所审计的公司也可能倾向披露内控审计收费情况来获取市场更多的关注,促使内部控制审计收费得到投资者或者市场中介机构监督,以此降低了与审计师之间通过内控审计收费进行“寻租”的可能性。这会促使在这些公司中内部控制审计收费的披露更能发挥到保证财务报告内部控制有效性的治理作用,进而有助于提高公司财务报告的审计质量。因此,提出以下假设:

H2:相比于较大规模的会计师事务所,内控审计收费的自愿披露更能显著提高较小规模会计师事务所审计的公司财务报告审计质量。

高质量的内部控制能够促进财务报告审计质量的提高(Dolye,2007;吴益兵,2012;李万福等,2014)。但是,在低质量内部控制公司中,由于缺乏内部控制制度的有效规范,内部控制机制薄弱的公司更可能与审计师就内部控制审计意见购买达成利益妥协。具体地,客户企业很可能会将提供给审计师的部分或者全部影响财务报告审计质量可靠性的“准租金”隐藏在内部控制审计收费中,以此降低审计师的财务报告审计质量。当然,鉴于内部控制审计收费中存在“准租金”,此时公司很可能不会单独披露内部控制审计收费情况。可以预见,相比于高质量内控的公司,内控审计收费的自愿披露更能显著提高低质量内控公司的财务报告审计质量。因此,提出以下假设:

H3:相比于高质量内控的公司,内控审计收费的自愿披露更能显著提高低质量内控公司的财务报告审计质量。

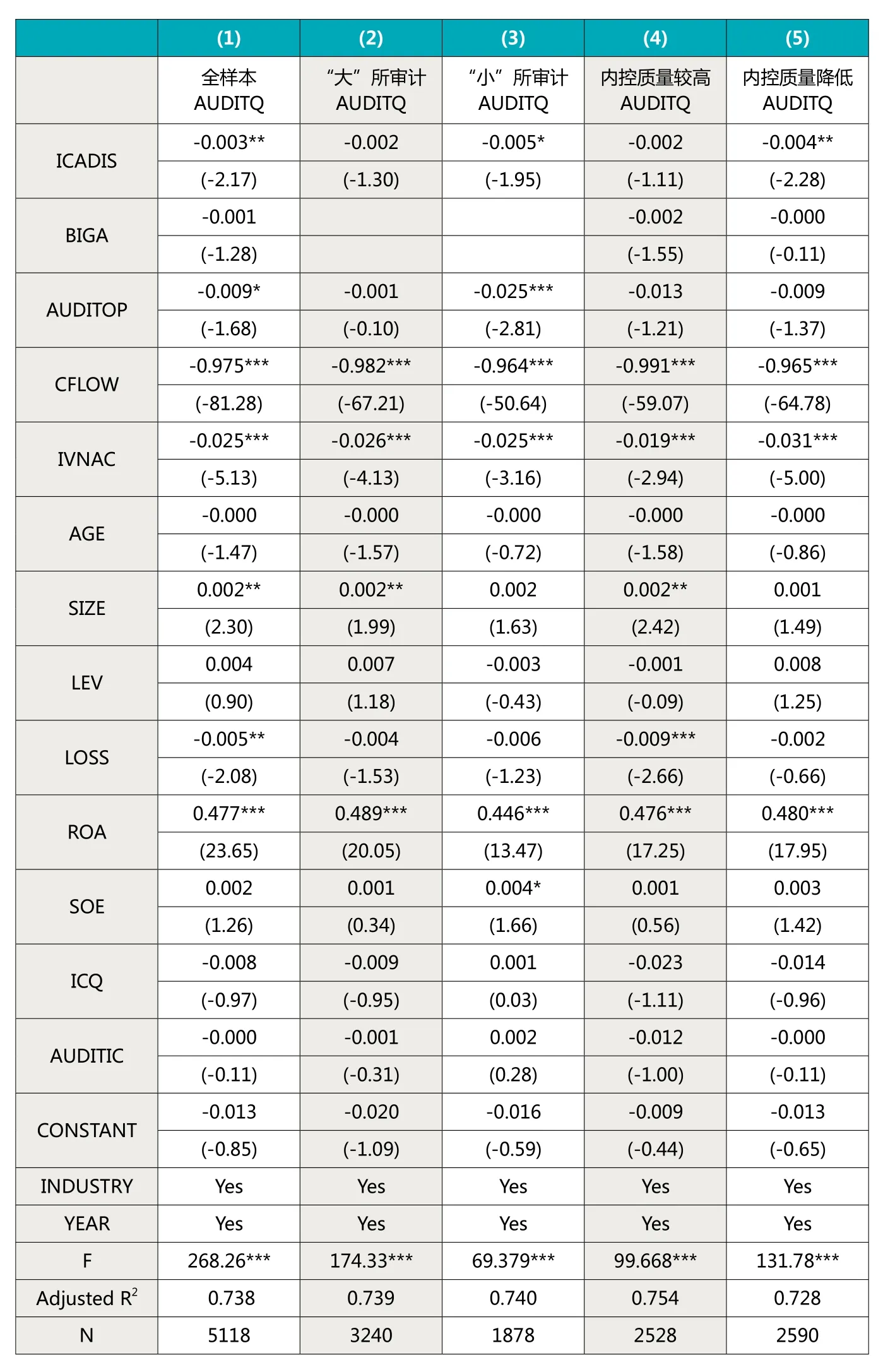

表3 回归结果

三、研究设计

(一)样本选取与数据来源

根据《企业内部控制审计指引》要求,境内外同时上市公司于2011年、A股主板上市公司于2012年开始实施内部控制审计,所以,本文选取的样本区间为2011年至2015年。同时,根据如下原则进行数据选取:(1)剔除金融行业的上市公司;(2)剔除有数据缺失值的上市公司;(3)剔除上市年限不足一年的公司;(4)剔除不是整合审计的公司;(5)剔除ST,*ST的公司,最终得到5118家沪深A股上市公司的研究样本。为了降低异常值的影响,本文对连续变量在1%到99%分位数水平上进行了Winsorize处理。本文内部控制审计相关数据来自迪博内部控制与风险管理数据库,而财务及其他数据来源于CSMAR数据库。

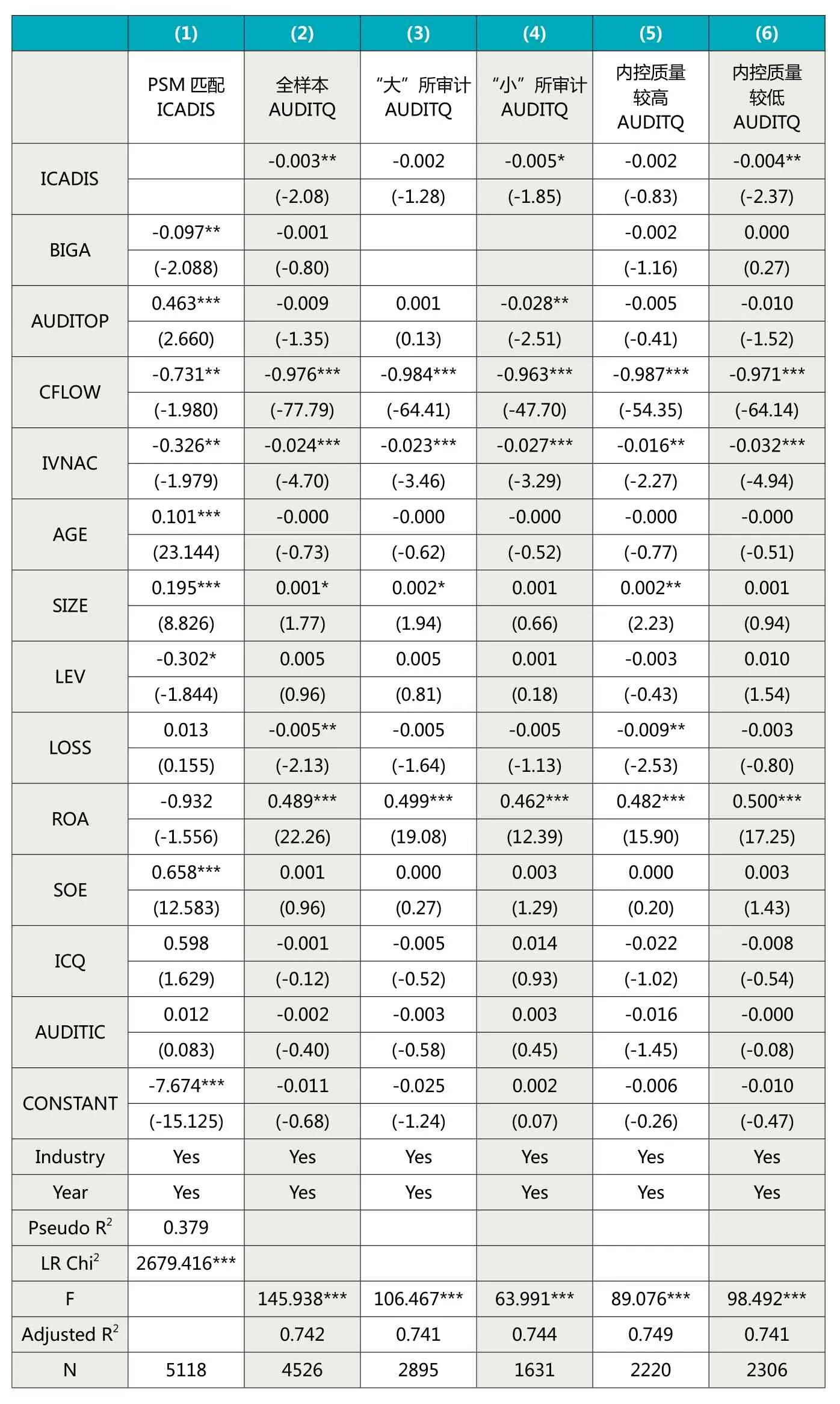

表4 稳健性检验结果

(二)变量定义与模型选取

1.变量定义

(1)被解释变量

借鉴Francis and Yu(2009),王兵等(2011a;2011b)的研究,本文选取可操控性应计盈余作为审计质量的替代变量。具体地,借鉴Kothari et al.(2005)的计算方法求得可操控性应计盈余,可操控性应计盈余值越大,表明公司审计质量越差;反之,审计质量越好。

(2)解释变量

本文选取的内部控制审计收费披露为虚拟变量。如果公司本年披露内部控制审计收费信息时,取值为1;否则为0。

(3)控制变量

参考以往研究(Francis and Yu,2009; 王 兵 等,2011a,2011b),本文选取如下控制变量:是否较大规模会计师事务所整合审计(BIGA),上一年度审计意见(AUDITOP),经营现金流量占比(CFLOW),上一年度存货和应收占款占比(INVAC),公司上市年数(AGE),公司规模(SIZE),资产负债率(LEV),亏损(LOSS),资产收益率(ROA),企业性质(SOE)。另外,为了避免遗漏变量的干扰,本文也加入了与内部控制审计收费披露相关的控制变量,内部控制质量(ICQ),内部控制审计缺陷(AUDITIC)。具体变量定义见表1所示。

2.模型选取

其中,对检验假设1来说,最重要的是观察估计系数β1,即ICADIS的估计系数,如果上市公司自愿披露内控审计费用提高了财务报告审计质量,那么β1应该为正值,且在统计上显著。对于检验假设2、3,β1为类似的结果。

四、实证结果与讨论

(一)描述性统计结果分析

如表2所示,财务报告审计质量(AUDITQ)均值(中位数)为0.003(0.001)。内部控制审计收费披露(ICADIS)均值为0.536,表明2011年至2015年样本公司中有53.6%的公司自愿披露了内部控制审计收费信息。BIGA均值为0.633,表明63.3%的公司选择了较大规模的会计师事务所进行整合审计, 36.7%的公司选择了较小规模的会计师事务所进行整合审计。AUDITOP均值为0.02,LOSS的均值为0.079,SOE的均值为0.547, AUDITIC均值为0.022,分别表明有2%的样本公司上一年度被出具了非标审计意见,有7.9%的样本公司上一年度处于亏损状态,有54.7%的样本公司为国有控股企业,有2.2%的样本公司当年度被审计师出具内控审计缺陷。其次,CFLOW均值为0.037,INVAC均值为0.284,AGE均值为11.15,SIZE的均值为22.32,LEV的均值为0.497,ROA的 均 值 为0.03,ICQ均值为0.345,表明样本公司经营现金净流量占总资产的比例为3.7%,上一年度存货与应收账款合计数占总资产的比重为28.4%,公司规模均值为22.32,资产负债率均值为49.7%,资产收益率均值为3%,内部控制质量水平均值为34.5。

(二)回归结果分析

如表3所示,为模型(1)具体的回归结果。第(1)列为全样本下模型(1)的回归结果。内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)在5%的统计水平上显著负相关,表明内部控制审计收费的自愿披露能够显著提高财务报告的审计质量,由此支持了假设1。

第(2)、(3)列分别为按照会计师事务所规模大小分组后的回归结果。第(2)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)不存在显著的负相关关系,而第(3)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)在10%的统计水平上显著负相关。由此表明,相比于较大规模的会计师事务所,内控审计收费的自愿披露更能显著提高被较小规模会计师事务所审计公司的财务报告审计质量,由此支持了假设2。

第(4)、(5)列分别为按照内部控制质量水平分组后的回归结果。其中,如果内部控制质量水平高于其均值,则取值为内部控制质量水平较高组;否则,如果内部控制质量水平低于或者等于其均值,则取值为内部控制质量水平较低组。第(4)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)不存在显著的负相关关系,而第(5)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)在5%的统计水平上显著负相关,由此表明,相比于高质量内控的公司,内控审计收费的自愿披露更能显著提高低质量内控公司的财务报告审计质量,由此支持了假设3。

综上,可以发现,内部控制审计收费的自愿披露能够显著提高财务报告的审计质量,而且这种关系在被较小规模会计师事务所审计的公司、较低内部控制质量的公司中更显著。

(三)稳健性检验

由于内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)存在内生性的干扰,本文采用倾向匹配得分法(PSM),以披露内控审计费用公司为处置组,在未披露内控审计费用的样本中寻找与处置组相似的配对样本。如表4所示,它表示以披露内控审计费用公司为处置组对未披露内控审计费用的样本按照1比1无放回最近邻匹配后的倾向匹配结果。

如表4中第(1)列回归结果是被解释变量为内控审计收费披露(ICADIS) 的probit回 归 结 果。是否较大规模会计师事务所整合审计(BIGA)、经营现金流量占比(CFLOW)、上一年度存货和应收占款占比(INVAC)、资产负债率(LEV)分别与内控审计收费披露(ICADIS)存在统计上显著的负向关系,由此表明,自愿披露内控审计收费的公司倾向选择较小规模会计师事务所整合审计,经营现金流量占比较低,上一年度存货和应收占款占比较低,资产负债率较低。此外,上一年度审计意见(AUDITOP),公司上市年数(AGE),公司规模(SIZE),企业性质(SOE)分别与内控审计收费披露(ICADIS)存在统计上显著的正向关系,由此表明,自愿披露内控审计收费的公司上一年度更可能被出具非标审计意见,上市年限较长,公司规模较大,更可能是国有企业。

因此,基于表4中第(1)列回归中的所有控制变量,以披露内控审计费用公司为处置组,在未披露内控审计费用的样本中寻找与处置组相似的配对样本,得到2263家未披露审计费用公司和2263家披露审计费用的公司,合计4526家公司。进一步地,对匹配后得到的4526家A股上市公司相关数据重新进行模型(1)的回归。如表4所示,第(2)列实证结果表明控制其他因素影响后,内控审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)在5%统计水平上显著正相关,表明内部控制审计收费的自愿披露能够显著提高财务报告的审计质量,由此支持了假设1。

其次,表4中第(3)、(4)列分别为按照事务所规模大小分组后的回归结果。第(3)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)不存在显著的负相关关系,而第(4)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)在10%的统计水平上显著负相关。由此表明,相比于较大规模的会计师事务所,内控审计收费的自愿披露更能显著提高被较小规模会计师事务所审计的公司财务报告审计质量,由此支持了假设2。

再者,表4中第(5)、(6)列分别为按照内部控制质量水平分组后的回归结果。其中,如果内部控制质量水平高于其均值,则取值为内部控制质量水平较高组;否则,如果内部控制质量水平低于或者等于其均值,则取值为内部控制质量水平较低组。第(5)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)不存在显著的负相关关系,而第(6)列内部控制审计收费披露(ICADIS)与财务报告审计质量(AUDITQ)在5%的统计水平上显著负相关。由此表明,相比于高质量内控的公司,内控审计收费的自愿披露更能显著提高低质量内控公司的财务报告审计质量,由此支持了假设3。

总体来说,在克服样本内生性问题干扰后后,以上实证结果与此前研究发现仍然保持一致,由此验证了本文的研究结果是稳健的。

五、主要结论

本文基于2011年至2015年我国A股实行整合审计的公司数据,实证检验了内控审计收费对公司财务报告审计质量的影响。研究发现,内控审计收费的自愿披露,不仅仅能够提高公司财务报告的审计质量,而且尤其能够显著提高被较小规模会计师事务所审计、低质量内控的公司财务报告审计质量。本文的研究发现揭示了内部控制审计收费的自愿披露有助于降低客户企业和审计师之间的“寻租”行为,从而提高公司财务报告的审计质量。而且,内部控制审计收费自愿披露能够作为提高被“小所”审计公司和内部控制质量较差公司财务报告审计质量的一种替代的公司治理机制。

基于本文的研究发现,建议监管层加强内部控制审计收费披露监管。短期内,建议监管层对强制实施内部控制审计的主板上市企业要求强制披露内部控制审计收费情况,鼓励自愿实施内部控制审计的中小板、创业板企业披露内部控制审计收费情况。长期而言,建议监管层强制要求实施内部控制审计的所有上市公司强制披露内部控制审计收费,并定期对上市公司内部控制审计收费情况进行定期的评价,以此完善我国上市公司内部控制审计收费披露制度。