透明聚酰亚胺薄膜的专利态势分析

2018-01-24李燕芳孙兴春

李燕芳,郑 凯,凌 辉,李 颀,孙兴春

(国家知识产权局专利局专利审查协作北京中心化学部,北京 100081)

0 前言

近些年来,光电器件逐渐呈现出轻质化、大型化、超薄化和柔性化的发展趋势,高透明聚合物兼具有透明、柔性好、质量轻、耐冲击性好等优点,已逐渐取代传统的玻璃基板,成为柔性光电封装基板的首选材料。在聚合物材料中,由于聚酰亚胺具有优异的耐热稳定性,可满足光电器件加工过程中电极薄膜沉积和退火处理等高温制程的要求,故成为研究的重点[1-5]。传统的芳香族聚酰亚胺易形成分子内和分子间电荷转移络合物,导致聚酰亚胺薄膜呈棕黄色,降低了可见光的透光率,从而严重限制了聚酰亚胺薄膜在光电领域中的应用,如何在提高聚酰亚胺薄膜透明性的同时,降低或消除其特征黄色,获得兼具耐热性和无色透明性的聚酰亚胺薄膜,一直以来都是产业界亟待解决的技术问题[6-7]。

本文主要分析了透明聚酰亚胺薄膜的全球专利技术和市场现状,全球专利技术部分包括透明聚酰亚胺薄膜专利申请量分析、技术集中度分析、技术路线图和重点专利;全球市场现状部分主要是从专利申请量的角度出发,重点分析了中国和日本透明聚酰亚胺薄膜的市场情况。

1 专利申请量分析

分析样本为涉及透明聚酰亚胺薄膜的全球专利申请共1100项,从专利数量的角度比较各个国家在透明聚酰亚胺薄膜上的专利技术实力。日本的申请量最多,共762项,占全球申请总量的69.3 %;韩国次之,申请量共122项,占11.1 %,中国和美国的申请量分别为133项和83项,分别占12.1 %和7.5 %。数据显示,美国的申请量主要集中在美国杜邦公司(简称为杜邦),专利申请主要集中在20世纪。之后,杜邦与日本东丽公司在日本成立了杜邦 - 东丽公司(简称为杜邦 - 东丽),利用杜邦的聚酰亚胺薄膜技术在亚太地区开拓了市场。日本申请人较多,主要包括宇部兴产株式会社(简称为宇部兴产)、钟渊化学株式会社(简称为钟渊化学)、三井化学株式会社(简称为三井化学)、东洋纺株式会社(简称为东洋纺)、日本三菱瓦斯化学株式会社(简称为三菱瓦斯)和I.S.T株式会社(简称为I.S.T),以上公司的申请量分别为48、44、30、23、14和7项。韩国的申请人主要是SKC KOLON PI公司(简称为SKC可隆)。日本、韩国和美国的专利申请主要来自于企业,而中国的专利申请则主要为科研机构,例如中国科学院共有29项申请。其中,化学研究所有10项申请、宁波材料技术与工程研究所有7项申请、长春应用化学研究所有5项申请、兰州化学物理所有2项申请。

2 专利申请趋势

如图1所示为全球透明聚酰亚胺薄膜的专利申请趋势,可以看出,透明聚酰亚胺薄膜的发展大致经历了萌芽期、成长期和全面发展期3个阶段。

图1 全球透明聚酰亚胺薄膜的专利申请趋势Fig.1 Application tendency of global patent in the field of transparent polyimide films

(1)萌芽期(1977—1982年)。从历年专利申请情况来看,1982年前,专利申请主要集中在含氟结构和破坏平面共轭结构方面。这一时期的专利申请主要围绕液晶显示器(LCD)应用中的透明薄膜进行改进,申请量只有7项,属于透明聚酰亚胺薄膜的萌芽期;

(2)成长期(1983—2000年)。1983年开始,随着聚酰亚胺无色透明薄膜在航空领域中表现出的高性能,各公司加大了对聚酰亚胺无色透明薄膜的研发投入。为满足在光学领域中的应用,技术手段也逐渐丰富起来,综合分子设计和薄膜成形2个方面的因素,提高透光性和耐热性等。分子设计的目的是在保持聚酰亚胺独有的刚性和尺寸稳定性的同时,实现易成形性,如增加聚酰亚胺透明性的原则是避免或减少共轭单元,减少分子内或分子间的传荷作用。常用的方法有:在主链中引入脂肪族或脂环族结构(简称为脂族结构),以及同时引入2种脂族结构:含氟结构和破坏平面共轭结构(能使主链弯曲的单体,引入砜基和醚键等)同时使用;含氟结构和脂族结构(尤其是脂环结构单元)同时使用;脂族结构和破坏平面共轭结构同时使用等。

图2所示为透明聚酰亚胺薄膜全球申请量的技术构成分布,可以看出在分子结构设计上,聚酰亚胺透明化主要以破坏共轭结构、引入脂族结构和含氟结构为主,同时采用2种或2种以上结构的设计为辅。

图2 透明聚酰亚胺薄膜申请量的技术构成(单位:项)Fig.2 Technical field of patent applications in transparent polyimide films

图3是主要技术手段的专利申请量趋势。这一时期的研究为之后的全面发展奠定了理论基础,代表性专利有US4542257A和US5952448A。其中,专利US4542257A将聚酰亚胺薄膜应用于太阳能电池面板,申请人是美国休斯飞机公司和国际通讯卫星组织;专利US5952448A将聚酰亚胺薄膜应用于电子产业,申请人是韩国化学技术研究所。

注:圆圈大小表示某段时期内的申请量,时期划分为1977—1978、1979—1980,以此类推图3 主要技术手段的申请量趋势Fig.3 Technological means of patent applications in the field of transparent polyimide films

(3)全面发展期(2001—2015年)。2000年以来,无色透明聚酰亚胺薄膜工业化以三菱瓦斯、杜邦、东洋纺、三井化学、SKC可隆等为主要生产者。其中三菱瓦斯2007年宣布实现了商品名为Neopulim无色透明聚酰亚胺薄膜的量产,更是将无色透明聚酰亚胺薄膜的研究推向一个高潮。此阶段代表专利有WO2008072495A1(东洋纺)、JP2003155342A(新日本制铁株式会社)、JP2004098659A(宇部兴产)、US2003104232A1(三菱瓦斯)等。从技术手段来看,这一时期的无色透明化手段更加丰富。无色透明聚酰亚胺薄膜既可以为含氟芳香族聚酰亚胺薄膜和脂环族聚酰亚胺薄膜,也可以为氟元素或脂环结构引入的同时,引入砜基和醚键等,破坏分子结构的共平面性,还可以兼顾含氟结构、脂环结构和破坏平面共轭结构3类技术手段。

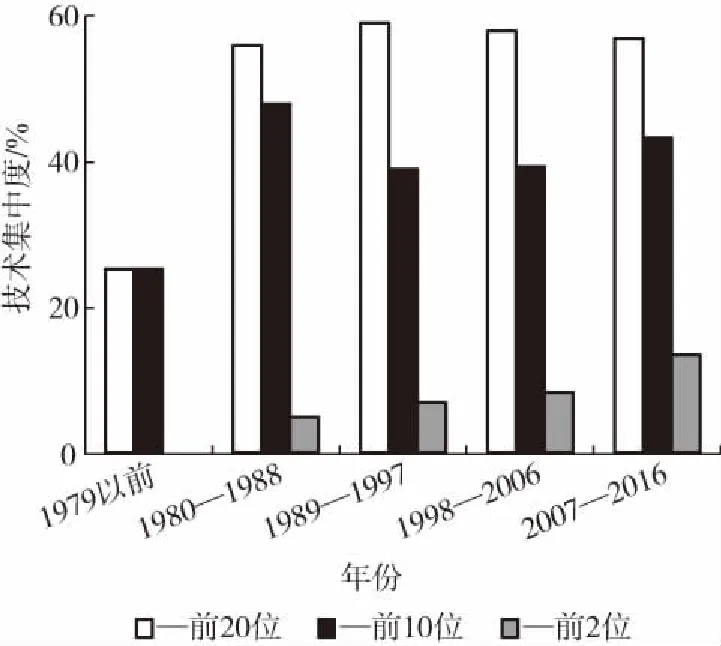

3 技术集中度分析

就全球申请量而言,申请量前2位的钟渊化学、宇部兴产占全球申请量的比例持续上升,而全球申请量排名前20位和前10位申请人的申请量比例基本保持不变,图4反映了透明聚酰亚胺薄膜全球专利技术集中度的情况,可以看出,透明聚酰亚胺薄膜的技术分散在某些重要申请人手中;另一方面,几家大企业更加注重专利技术的积累,例如钟渊化学和宇部兴产。

图4 透明聚酰亚胺薄膜全球专利技术集中度Fig.4 Technical concentration of global patent applications

表1是透明聚酰亚胺薄膜全球主要申请人申请量的发展变化,按照主要申请人的专利申请量变化趋势,可将其分为最新进入的公司、逐渐萎缩的公司和发展壮大的公司。

表1 透明聚酰亚胺薄膜全球主要申请人申请量的发展变化Tab.1 Development of global patent applications of major applicants

(1)最新进入的公司。2007年以后进入的公司有韩国可隆工业株式会社(简称为可隆工业),其创建于1954年,是全球10大化学生产商之一。2008年可隆工业将聚酰亚胺膜研究中心并入SKC可隆。在2007—2016年期间,可隆工业申请了21项涉及透明聚酰亚胺薄膜的专利申请,2016年,可隆工业推出了聚酰亚胺无色透明薄膜产品;

(2)逐渐萎缩的公司。从表1可以看出,日东电工株式会社(简称为日东电工)的申请量萎缩比较明显。日东电工成立于1918年,总部位于日本大阪,是一家大型的跨国公司,在全球设有很多的生产工厂和研发机构。其中,在中国的北京、上海、厦门、香港和深圳等地设立分公司。日东电工以胶粘技术、涂布技术等核心技术为基础,在膜状和片状材料上附加各种功能,公司的主要产品是柔性线路板和液晶显示用偏振滤光膜。在90年代初期,日东电工聚酰亚胺的研究主要围绕着光敏性聚酰亚胺,并与千叶大学联合开发了高透明度的光敏性聚酰亚胺。从日东电工的主营业务来看,其并未紧跟透明聚酰亚胺薄膜的发展潮流,而是利用透明聚酰亚胺薄膜与铜板复合制备柔性线路板;并且考虑到柔性线路板对聚酰亚胺薄膜无色的要求不高,所以其对聚酰亚胺无色透明薄膜的研发热情不高;

(3)发展壮大的公司。如钟渊化学、宇部兴产、三井化学、日产化学株式会社和JSR株式会社(简称为JSR)等。这些公司在20世纪80年代便开始了对透明聚酰亚胺薄膜的研究,之后都保持研发热情,与之前相比,2007年以来,以上公司均加大了透明聚酰亚胺薄膜的专利申请量。

总体来看,日本在透明聚酰亚胺薄膜技术的专利申请量最多,技术处于领先地位。

4 技术路线图

通过对聚酰亚胺无色透明薄膜专利信息进行技术发展路线分析,试图找到该领域的技术演进情况,以便全面了解技术发展脉络,为企业技术开发提供知识、信息基础,为政府提供决策依据。

图5为聚酰亚胺无色透明薄膜的重要技术发展路线,公开号为同族专利中最早公开的专利号,括号里的数字为被引用次数,日期为最早优先权日。聚酰亚胺无色透明薄膜主要以调整聚酰亚胺主链的化学结构为主,通过在主链结构中引入含氟基团、体积较大的取代基、脂环结构、使主链弯曲的结构、不对称结构以及减少共轭双键等方式,降低传统棕黄色聚酰亚胺的黄度指数,并使其透明化。然而,透明化的分子设计会导致聚酰亚胺的热膨胀系数变大、黏结性变差、力学性能和热稳定性降低等,研发人员通过调整聚酰亚胺主链的结构,在保持无色透明的基础上,尽可能综合优化其各方面的性能。

图5 透明聚酰亚胺薄膜的技术路线图Fig.5 Technological development route of transparent polyimide films

目前,无色透明聚酰亚胺薄膜工业化以三菱瓦斯、东丽 - 杜邦、东洋纺、三井化学、SKC可隆等为主要生产者。三菱瓦斯2007年宣布实现了商品名为Neopulim无色透明聚酰亚胺薄膜的量产,厚度最高可达250 μm,产能为5000 m2/月,可长期耐受280 ℃高温制程而不会发生黄变。

而在此之前,研究聚酰亚胺无色透明化的工作一直在进行。早在1977年,法国采用基于金刚烷的单体合成了无色透明的聚酯酰亚胺。之后的10年间,这方面技术的发展并不显著,1986年,日东电工由聚酰胺酸溶液制备得到无色透明的聚酰胺膜;1988年,赫希斯特人造丝公司由含氟聚酰亚胺制备了无色膜;尼桑化工株式会社采用环丁烷四酸二酐制备了无色透明的聚酰亚胺树脂和膜材料,可用于电子电气设备。1992年,日本JSR通过改变胺的结构,采用含有脂环如双环己基结构的二胺改善聚酰亚胺的颜色和透明性;1995年,日本丸善石油化学株式会社(简称为丸善石油化学)采用双环[2,2,2]辛烷 - 四酸二酐制备了无色透明聚酰亚胺树脂;1997年,日本电信电话株式会社制备了包含二氧化硅微粒的聚酰胺酸溶液,具有良好的光学性质,可用于光学元件;2001年,三菱瓦斯采用脂肪族四酸二酐例如环己烷四酸二酐制得透明导电薄膜,然而该薄膜并不是无色,而是浅褐色。2005年,三井化学制备了光电子回路用聚酰亚胺基膜,可见光透过率达到80 %以上;同年,三菱化学株式会社(简称为三菱化学)将降冰片烷结构引入聚酰亚胺的主链中,提高了聚酰亚胺的透明性能,降低了黄度值。

近些年来,随着太阳能电池以及柔性印刷电路板工业的迅速发展,作为传统透明基板材料的玻璃已经无法满足柔性封装技术的发展要求,聚酰亚胺由于具有柔韧、质轻、高耐冲击性等优点,成为太阳能电池和柔性光电封装基板的首选材料,对聚酰亚胺薄膜在可见光区的透光率提出了更高的要求,进一步推进了聚酰亚胺的无色透明化。

2015年,汉高知识产权控股有限责任公司采用芳族二酐和芳族二羰基化合物与芳族二胺共聚得到的聚酰胺酸的酰亚胺化物,相关专利WO2015102978A1被引用达40次,其中所采用的芳族二酐包括4,4′ - 六氟亚异丙基二邻苯二甲酸酐(6FDA)和选自环丁烷四甲酸二酐(CBDA)和环戊烷四甲酸二酐(CPDA)中至少一种,芳族二胺包括2,2′ - 双(三氟甲基) - 1,1′ - 联苯基 - 4,4′ - 二胺(TFDB),并加入芳族二羰基化合物,例如:对苯二甲酰氯(TPC)、对苯二甲酸、异苯二甲酰氯和4,4′ - 苯甲酰氯中的至少一种;其中,环丁烷四甲酸二酐(CBDA)和环戊烷四甲酸二酐(CPDA)中的至少一种的含量基于所述芳族二酐和芳族二羰基化合物的总摩尔量为10 %~30 %。

日本钟化株式会社(简称为日本钟化)于2013年申请的专利WO2013121917A1被引用37次,其使用一种特征在于具有酰胺基和三氟甲基的新颖二胺,能制备出溶液加工性能优异且耐热性高、线性热膨胀系数低的透明聚酰亚胺。该聚酰亚胺能用于电子显示设备等各种电子器件。其透明是指外观上无色且在400 nm波长下的透光率达60 %以上。其中二胺的分子结构式如图6所示(其中z代表NH或者O)。

图6 具有酰胺基和三氟甲基的新颖二胺Fig.6 A novel diamine compound substituted by amide and trifluoromethyl group

5 国内透明聚酰亚胺薄膜专利的现状

目前,透明聚酰亚胺薄膜全球专利申请量仅占全球聚酰亚胺薄膜专利申请量的9 %左右,透明聚酰亚胺薄膜中国专利申请量也仅占中国聚酰亚胺薄膜专利申请量的2.6 %左右,总体而言,透明聚酰亚胺薄膜领域的专利技术储备量偏低,与其市场潜力并不匹配。包括中国、日本、韩国在内的亚太地区是透明聚酰亚胺薄膜研发最为活跃的地区,而日本在相关领域的全球专利申请量最大,引用频次10以上的重要专利数量最多,技术优势十分明显。

就国内而言,透明聚酰亚胺薄膜中国专利申请中绝大部分来自中国和日本,这一方面说明,日本申请人对中国透明聚酰亚胺薄膜市场非常重视;另一方面也说明,中国申请人在透明聚酰亚胺薄膜领域已有一定技术积累,存在产业化的技术基础。但与日本在相关领域的研发主体以企业为主不同,中国相关研发主体则主要是科研院所,如东华大学、华中科技大学、中国科学院(包括中科院化学所、长春应化所、宁波材料所、兰州化物所)等,而相关领域的企业专利申请量较低,说明国内透明聚酰亚胺薄膜专利技术发展尚处于早期研发阶段。

在推进相关技术产业化的同时,国内产业界需要充分警惕,随着透明聚酰亚胺薄膜市场竞争日趋激烈,国外企业为攫取市场份额,利用专利壁垒挑起专利诉讼纠纷越来越频繁。2012年日本钟化向美国加州联邦地方法院提起诉讼,主张韩国SKC可隆及其母公司SKC 公司所生产的GL70、IF70、IN30、IN70、LH、LN、LN050、LN70LN100、LS、LV、LV100、LV200、LV300等牌号的透明聚酰亚胺薄膜以及相关产品的制造和对三星、LG的销售,在其第5075064号和第7691691号美国专利的专利权期限届满前侵犯其专利权。可以看出,日本钟化所主张的侵权产品几乎涵盖了SKC可隆所有在售的透明聚酰亚胺薄膜产品,一旦SKC可隆在美国败诉,将面临其透明聚酰亚胺薄膜产品全面退出美国市场的窘境。

6 结语

21世纪初以来,聚酰亚胺薄膜领域专利申请量的高速增长与电子工业的飞速发展密不可分。近些年来,随着全球智能电子产品的普及推广和绿色能源的开发应用,柔性印刷线路板、柔性显示屏、柔性太阳能电池等领域对透明聚酰亚胺薄膜的需求量持续增加。我国作为全球重要的电子产品消费和制造大国,透明聚酰亚胺薄膜尤其是无色透明聚酰亚胺薄膜市场潜力巨大[4]。

如何抓住发展机遇,尽快将具有自主知识产权的透明薄膜技术推向产业化,理应成为相关产业发展关注的重点。破坏主链平面共轭结构、使用含氟单体或脂族单体是实现聚酰亚胺薄膜透明化的主要手段,也是目前的主流趋势,相关技术的进一步发展值得我国研发主体及时跟进和关注。国内产业界在透明聚酰亚胺薄膜技术开发的同时,还应逐步提高专利保护意识,并加快推进相关产品的专利布局。

[1] 任小龙,张俊杰,李立严,等.无色透明聚酰亚胺薄膜研究进展[J].中国塑料,2015,29(5):5-13.

Ren Xiaolong,Zhang Junjie,Li Liyan,et al. Research Progress of Transparent Polyimide Films[J].China Plastics,2015,29(5):5-13.

[2] 任小龙.国外聚酰亚胺薄膜工业发展概况[J].绝缘材料,2012,45(6):34-37.

Ren Xiaolong.Development Situation of Polyimide Film Industry Abroad[J].Insulating Materials,2012,45(6):34-37.

[3] 任小龙,董占林,张俊丽,等.国外聚酰亚胺薄膜产品及应用发展[J].绝缘材料,2013,46(3):28-32.

Ren Xiaolong,Dong Zhanlin,Zhang Junli,et al.Polyimide Film Product and Its Application Development at Abroad[J].Insulating Materials,2013,46(3):28-32.

[4] 任小龙,邢利欣,王 林,等.中国台湾地区聚酰亚胺薄膜工业及产品发展概况[J].绝缘材料,2014,47(4):17-20.

Ren Xiaolong,Xing Lixin,Wang Lin,et al.Industry and Product Development of Polyimide Films in Taiwan of China[J].Insulating Materials,2014,47(4):17-20.

[5] 鲁云华,胡知之,王永飞,等.可溶性浅色透明聚酰亚胺的研究进展[J].材料导报A:综述篇,2011,25(3):64-68.

Lu Yunhua,Hu Zhizhi,Wang Yongfei,et al.Research Progress on Organosoluble,Ligh-colored and Transparent Polyimides[J].Materials Review A,2011,25(3):64-68

[6] 颜善银,陈文求,杨小进,等.可溶性透明聚酰亚胺研究进展[J].合成技术及应用,2009,24(2):19-25.

Yan Shanyin,Chen Wenqiu,Yang Xiaojin,et al.Overview on the Soluble and Transparent Polyimides[J].Synthetic Technology and Application,2009,24(2):19-25.

[7] 鲁云华,王永飞,肖国勇,等.无色透明耐高温聚酰亚胺膜材料的研究进展[J].化工新型材料,2009,37(8):1-3.

Lu Yunhua,Wang Yongfei,Xiao Guoyong,et al.Progress of Colorless,Transparent and Thermal Resistant Polyimide Films[J].New Chemical Materials,2009,37(8):1-3.