无人机在工程审计现场的应用

2018-01-23何珊

何珊

[摘 要] 目前国内经济发展水平越来越高,电网建设规模也是越来越大。传统的变电站、输配电线路工程审计的工程量现场复核都是由人工完成的,不只耗时,并且非常繁琐。很大一部分审计工程项目建设地的周边环境复杂,植被茂密,山体陡峭,审计现场核实困难。而无人机的出现恰好弥补了这一缺陷。通过使用无人机航拍技术,对野外不适合作业的危险区域工程量进行核查,获取高分辨率数据及影像资料,确保现场实地工程情况能够全面、清晰、精确。同时,借助数字技术与实际的施工状况相结合,能够将工程现场工作量的数据变得愈加准确。文章主要针对工程审计现场检查时面临的地形复杂、人員不足、设备短缺、安全风险和进度紧迫等情况,运用DMAIC方法,分析筛选出影响审计现场准确性和覆盖度的原因,有针对性地加以解决。

[关键词] 内部审计 工程量现场复核 无人机 DMAIC方法

中图分类号:F239.4 文献标志码:A

“十三五”是我国全面建成小康社会的决胜阶段,是深化改革、加快转变经济发展方式的攻坚阶段。在此期间,我国经济将继续呈现新常态,经济结构转型升级,电力体制改革、国资国企改革也将深化推进,经营环境变化给电网公司业务发展带来新的机遇和挑战,这对审计工作也提出了新的要求。一是国务院《关于加强审计工作的意见》提出,要加大审计力度,创新审计方式,提高审计效率。二是经济新常态下,电网公司转变发展方式,要求内部审计在推动全面深化改革,助力国企做强做大做优,要积极探索创新审计方法和审计手段,提高审计工作质量和效率。三是目前电网企业内部审计从单一的财务收支审计拓展到对主要业务领域、环节的全面审计,实现重要领域、重点项目、重大资金的审计监督全覆盖。但是受限于审计资源、审计工作管理模式等因素,一些重要领域、重点业务、重大项目投资效益及国有资产保值增值情况的审计评价的监督制约仍存在盲区。

一、审计现场检查面临的困难和短板

现场检查是审计的必要措施,2018年全省开展的审计项目有:经济责任审计、输变电示范工程管理审计、智能电表和低压集抄“双覆盖”审计等15种类型,其中12种类型的审计需要到基建、技改修理、营销等现场环境进行勘察,占比80%,剩余4种类型的审计根据审计需要实施现场检查。但是审计人员开展现场核查将面临以下几方面问题和困难。

1.地形复杂:很多输电线路处在崇山峻岭之中,线路走廊地形情况复杂,涵盖了山地、丘陵、平原等地形,这些地形通常森林茂密、河流环绕,不利于人力进入,复核线路架设工作往往需要跋山涉水,交通条件恶劣。

2.安全风险:在偏远的山区,杆塔位置偏僻且路途遥远、植被淹没运行小道;如果审计人员对地形不熟悉,有时深入通讯盲区时,难以准确掌握方位和情况,遇到紧急情况,后果不堪设想,安全风险大。

3.缺少设备:目前常规的现场检查设备有测距仪、滚轮、望远镜、数码相机等,局限性比较大,甚至在现阶段仍存在目测行为。

4.人员不足:现场审计人员力量不足,难以在现场检查阶段跟进每一个项目,审计质量难以把控。

二、运用DMAIC方法,分析筛选出影响审计现场准确性和覆盖度的原因,有针对性的加以解决

(一)定义阶段

识别审计人员需求,明确要解决的问题,明确过程输出变量的测量和标准,确定项目的CTQ及改善目标。

1.通过采用问卷调查、头脑风暴等方法,将审计流程全面透明化,请现场审计人员对全流程进行细化评价,从中主动挖掘自身短板,来说明所要解决的问题点。

审计人员甲:审计现场检查时缺少设备,需要跟业务部门借用,检查手段受到限制,另外皮尺、轮式测距仪等现场检查设备现已不太实用,测量不够准确。

审计人员乙:在复核审计人员在现场检查中的取证相片(审计底稿)时,发现部分相片因为光线、角度等原因,导致清晰度不够,复核时难以看清相关的电表读数、设备规格型号等。

审计人员丙:审计现场检查人员在抽取现场审计项目时,对路程远、道路崎岖的会有畏难情绪,在抽取时规避这些项目,影响审计的覆盖度。

审计管理员:目前网省审计部已经在探索智能化审计,我们能否借助科技的力量对现场进行检查,减少审计人员去现场的时间,提高效率的同时扩大覆盖范围。

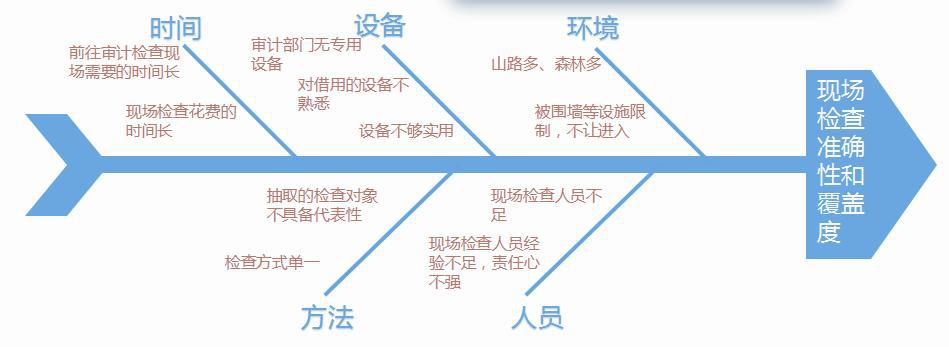

分析研判上述主要问题点后,运用DMAIC方法分析解决审计人员希望提升现场检查准确性和覆盖度(假设为:Y值)的可行性及预期效益。我们再将Y值分解为Y1必要的覆盖度、Y2高效的检查效率、Y3可靠的检查手段、Y4高质量审计底稿

2.对标行业领先,分析现状,确定改善目标值(CTQ),具体分析如下图。

3.针对研究方向/CTQ的核心内容绘制SIPOC图,将审计人员需求和内部流程联系起来,确定研究范围。

4.识别可能存在的风险,评估风险程度,制定应对策略和措施。

人员层面风险:审计人员满足于现有的审计检查方式,缺少改进方法的思考。控制措施:转变审计人员思想状态,加强培训宣贯。

技术层面风险:部分现场检查还是用目测、卷尺等落后的检查方式,对部分检查设备不熟悉。控制措施:采用新设备、新技术,向专业部门请教设备使用方法。

设备层面风险:缺少相关现场检查设备。控制措施:申请预算购置相关设备。

(二)制定分层数据收集计划收集相关数据,同时分析测量系统中的波动因素及其对测量结果的影响,从而判断出测量系统是否符合使用要求,对不符合要求的测量系统进行改进。

1.制定详细流程图。

现场检查:计划用10天的时间到工程现场检查,采集数据。包括检查工程量、设备材料数量型号、电表数据等。

判断均已检查到位:由带队的注册会计师判断检查是否符合要求,如不符合则继续检查。

现场取证:通过对关键信息进行拍照,签名确认等方式进行取证。

底稿复核:对现场取证资料形成的底稿进行复核,如不通过则需重新进行现场检查或采取替代程序。

2.测量系统分析。主要包含现场检查项目占比、现场检查时间、审计取证底稿清晰度、替代程序使用率。

3.过程能力分析。

CPK(Y1)=0.98<1.33,CPK(Y2)=0.98<1.33,

CPK(Y3)=0.98<1.33,CPK(Y4)=0.98<1.33。

四项指标均不够稳定准确,需要改进。

(三)结合数据需求,运用分析工具,查找问题的潜在原因

1.查找潜在原因。召集相关领域的专家,针对目前审计现场检查的现状,集思广益,查找问题原因。

2.测量系统分析。将X细化成9个因子:X1不可进入现场实地检查的项目数、X2现场检查人数、X3现场检查有效时间、X4检查设备配给率、X5检查设备先进程度、X6检查设备熟悉程度、X7现场检查步行里程、X8采取替代程序的数量、X9审计取证底稿质量。

在历年审计项目的审计底稿中取数,数据需可靠且可用。

3.筛选根本原因

按照重要程度=影响程度*发生频率,得出排名前三的影响因子。

3.验证根本原因。主要原因如下图所示。

经验证,R-Sq均大于80%,X4、X5、X7与Y1、Y2、Y3、Y4的相关性都很高,所以,检查设备配给率、检查设备先进程度和现场检查步行里程都是影响准确性和覆盖度的根本原因。

(四)改善阶段

1.提出改善措施。影响审计现场检查准确性和覆盖度的关键因子主要有X4(检查设备配给率),X5(检查设备先进程度),X7(现场检查步行里程),对应的改善措施有:

X4(检查设备配给率):为提高检查设备配给率,在预算有限的情况下,主要考虑增加成本单价低的设备;

X5(检查设备先进程度):主要考虑功能更多、性能更好的设备;

X7(现场检查步行里程):为切实能够在实际操作中为一般审计人员使用,主要考虑简便性、实用性。

为解决问题,提出待选设备:直升机、智能机器人、无人机、太空卫星、电子地图

2.优选改善措施。通过优先,使用无人机进行审计现场检查。

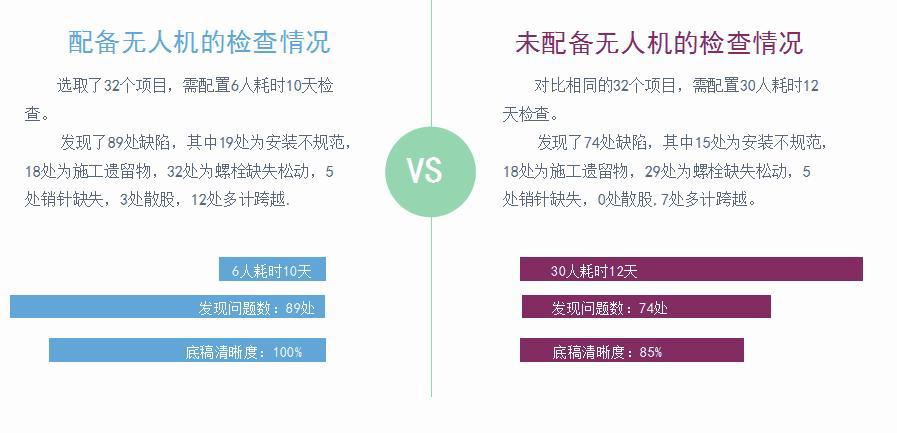

3.选取项目现场验证。以10kv良宁线F43、10kv中圩线F49等为试点,用无人机进行检查,检查效果:采用无人机和未采用无人机的成果数据进行对比

(五)控制阶段

1.评估项目效果。直接效益:近三年会計师事务所中标平均单价为:注册会计师3000元/天,现场勘查一般需要2个注册会计师,时间约10个工作日,现场勘查占用审计费10*3000*2=60 000元;采用新模式后,现场勘查时间约6个工作日,现场勘查占有审计费6*3000*2=36 000元。

结论:开展1个审计项目节省了24 000元,占比40%。

安全效益:审计人员避免去山路崎岖、森林茂密地区,减少滑倒摔伤、被蛇虫咬伤等带来的风险,现场勘查更安全。

间接效益:发现工程质量问题,及时提醒;审计工作效率相比人工提升了6倍,审计人员安全得到进一步保障。

2.成果标准化。年度审计计划:在年度工作计划中列明推广新设备,为审计现场检查提供技术支持。

优化审计实施方案:在审前调查开展以后,结合审计情况,将无人机的检查方案嵌入到审计实施方案中。

审计业务培训:开展年度审计业务培训班,审计人员无人机的操作方式。

三、结语

采用无人机技术进行审计核查,通过不断强化创新,增强实效,在提升审计质量的同时,确保审计结果的准确性和覆盖度,充分发挥了审计免疫功能,确实为电网建设发展保驾护航。