我国长期照护保险政策制定建议

2018-01-22石明磊万晓萌

石明磊 万晓萌

摘 要:文章运用北京市失能老年人寿命跟踪调查数据(2015—2018年),采用Kaplan—Meier法描绘出了失能老人的生存分布曲线图,并基于线性模型对失能老年人寿命的影响因素进行研究。结果表明,失能老人在80岁以后死亡率会迅速上升,失能老人的寿命与其性别、婚姻状况、文化程度、调查初步印象等因素密切相关。最后,文章对与失能老人密切相关的长期照护险的设计提出了建议。

关键词:失能老人 寿命 Kaplan—Meier法 长期照护保险

一、研究背景

随着过去三十年计划生育政策的执行以及经济水平的不断增长,我国的人口增长率一直保持在低位。近年来,长期的低生育率给人口结构带来的影响开始显现,中国老年人口占比不断增长。当下,我国已经进入老龄化社会。据国家统计局数据显示,截至2016年底,中国0—14岁人口为23091万人,占比16.7%,65周岁及以上人口为14933万人,占总人口的10.8%。总抚养比达到37.9%,其中少儿抚养比为22.9%,老年抚养比为15.0%中华人民共和国国家统计局.中国2010年人口普查资料[EB/OL] http://data.stats.gov.cn/easyquery.htm?cn=C01&zb;=A0306&sj;=2016.。严重的人口老龄化问题,成为了我们不得不面对的一项重大挑战。老年人口抵抗力差,器官功能也日渐衰退。慢性病、亚急性疾病以及并发症的概率增大,老年人失能的风险迅速上升。当前我国失能、半失能老年人超过了4000万,占老年人口的18.3%,全国老龄办提供的数据显示,到2020年,失能老年人将达到4200万。

失能人口的逐渐增多,社会的照护成本也在迅速上升。为了应对社会照护成本的不断增加,我国决定探索长期照护保险制度。2011年,《社会养老服务体系建设规划2011—2015》提出加强社会养老服务体系建设是解决失能、半失能老人的养老问题的关键国务院办公厅,关于印发社会养老服务体系建设规划(2011—2015年)的通知[Z],国办发〔2011〕60号,2011—12—16.;2013年,国务院发布《关于加快发展养老服务业的若干意见》,提出健全养老服务体系,繁荣养老市场,满足多样化养老服务需求国务院.国务院关于加快发展养老服务业的若干意见[Z].国发〔2013〕35号,201—9—6.。这些政策性文件为我国长期照护保险的发展奠定了基础。2015年,国务院发布《关于推进医疗卫生与养老服务相结合指导意见的通知》,提出加快推进医疗卫生与养老服务相结合,满足人民群众日益增长的多层次、多样化健康养老服务需求国务院办公厅.国务院办公厅转发卫生计生委等部门关于推进医疗卫生与养老服务相结合指导意见的通知[Z].国办发〔2015〕84号,2015—11—18.。对有需求的失能、部分失能老年人,以机构为依托,做好康复护理服务,着力保障特殊困难老年人的健康养老服务需求,这也意味着长期照护保险开始渐渐走上建设轨道。

近年来,一些国内外学者从理论上对长期照护险的制度建设进行了探讨。首先在国外学者中,Rivlin、Wiener(1988)指出,在长期照护保险中,最主要的问题便是服务费用负担,对此,美国对需要得到失能照护服务的人群进行了费用补偿,使得美国失能老年人的养老问题得到缓解RivlinAlice M, Joshua M Winener, Who Should Pay for Long-term Care for the Elderly?[J].The Brookings Review, Summer,1998:1.。Kang Im—Oak(2012)以韩国为例,就长期照护保险制度方面的情况进行分析,明确了制度产生背景、目的,以及保险支付条件和方式,并且对存在的一些问题进行了分析,最后给出了建议Kang Im-Oak, Park Chong Yon, Role of Healthcare in Korean Long-term Care Insurance[J].Journal of Korean Medical Science,2012:42—46.。Emi Sato(2009)对德国公共长期照护保险进行研究,其对德国16个内陆州的四大经济指标进行统计分析,最后得出生活习惯、当地人口数量会对照护方式产生影响,并且人们更倾向于专业化的家庭照护方式Emi Sato, After the launch of Long-term Care Insurance in Germany: Analyzing the transition of LTCI from 1999 to 2005 by state[J].Public Health,2009:409—415.。在国内研究中,王银琳(2018)从长期照护提供的服务模式和筹集资金模式两个方面出发,对我国长期照护保险的制度设计和相关政策提出建议王银琳.我国长期照護保险的制度设计[J].经贸实践,2018(5):74—75.。朱铭来等(2016)从筹资模式、筹资渠道和基金管理与运用等几个方面讨论了我国老年长期照护保险制度设计的要点,并对部分试点城市的长期照护需求进行了测算朱铭来,朱浩.长期照护保险的筹资规模和机制探讨[J].中国医疗保险,2016(9):31—37.。杨莉(2018)基于山西省人口结构和经济发展水平,对山西省老年长期照护保险的筹资制度、给付制度、配套制度进行了设计,并且通过费用和收入模型的横向收支平衡对筹资水平进行测算杨莉.基于山西省老年长期照护保险制度设计的筹资水平研究[D].太原:山西财经大学,2018.。

从国内外研究来看,人们对于长期照护险的研究从养老照护顶层制度设计到微观照护服务方式,保险费率厘定都有涉及,这为长期养老保险制度的建设提供了理论基础。但是上述研究成果都是把老年失能人口作为一个群体来进行长期照护险的制度研究,鲜有对老年失能个体寿命的影响因素进行分析。因此,本文将尝试以北京2015—2016年老年失能人口数据来探讨老年失能人口的死亡年龄分布状况,并试图探究影响老年失能人口寿命的因素有哪些,同时对长期照护保险的设计方面提供一些建议。

二、数据来源与研究方法

(一)数据来源

本研究数据来自于2015—2016年期间对北京市老年失能人口的养老服务需求的调查数据。其调查对象覆盖了北京市60岁以上老年失能人口,并且在之后对这些对象进行了跟踪调查,最后得到102813个有效样本,其中有14052个样本在2015—2018年间死亡。

(二)变量测度

本研究旨在探讨失能老年人的生存曲线走势以及影响老年失能人口的寿命的影响因素。因变量为寿命(岁),由死亡日期减去出生日期得到。本研究的自变量是失能老年人的基本信息。根据调查数据提供的信息,本文选取性别、婚姻状况、文化程度、是否持有相关证件、初步印象、初评建议等这几方面来分析失能老年人寿命影响因素。其中,将性别(男、女)并用虚拟变量(0,1)赋值。婚姻状况包括未婚、已婚、丧偶、分居、离婚、不详这几方面。文化程度取值为文盲、初中、高中、专科、本科及以上。是否持有相关证件包含四个方面,分别为“是否持有残疾军人证”“是否持有残疾证”“是否有社保卡”“是否持有军人证”。初步印象包括城市特困人员、农村五保户、低保户家庭等九个方面。初评建议包括“待补充相关证据”“持续跟进”“继续进行能力评估”以及“其他”等四个取值。

(三)研究方法

本文首先用生存分析的方法拟合了失能老年人的生存曲线,然后用普通线性模型来研究影响失能老年人寿命的影响因素问题。该模型所包含的自变量均为不随时间变化的自变量。为了选择最优的自变量进入模型,本文采用逐步向后回归的方法筛选自变量。本文采用R3.4.2软件完成模型的估计和检验。

三、结果分析

(一)总样本描述

根据得到的102813个样本数据,表1列出了失能老年人性别、婚姻状况、文化程度,是否持有相关证件、初步印象、初步建议这几类变量的构成情况。可以看出,本研究中所采用样本的女性较男性比例稍大,但是差距不是特别明显。婚姻方面,有51.49%的失能老年人丧偶,42.18%的老年人已婚,3.86%的老年人至今未婚。文化程度方面,44.34%的人是初中文化,36.27%的人是文盲,8.81%是高中文化,这说明这些失能老人的文化程度普遍偏低,大学及以上学历的占比非常稀少,这也是由于当时历史条件决定的。

总体来讲,大部分老人的社会经济地位不是很高,只有48.37%的人拥有社保卡,46.79%的人属于低保家庭。从所选取的样本中可以看出,在我国失能老人主要是依赖于家庭照料,有一半的失能老年人没有社保卡,这意味着这些老人的医疗费用支出也同样是依靠家庭。

(二)失能老人生存走势分析

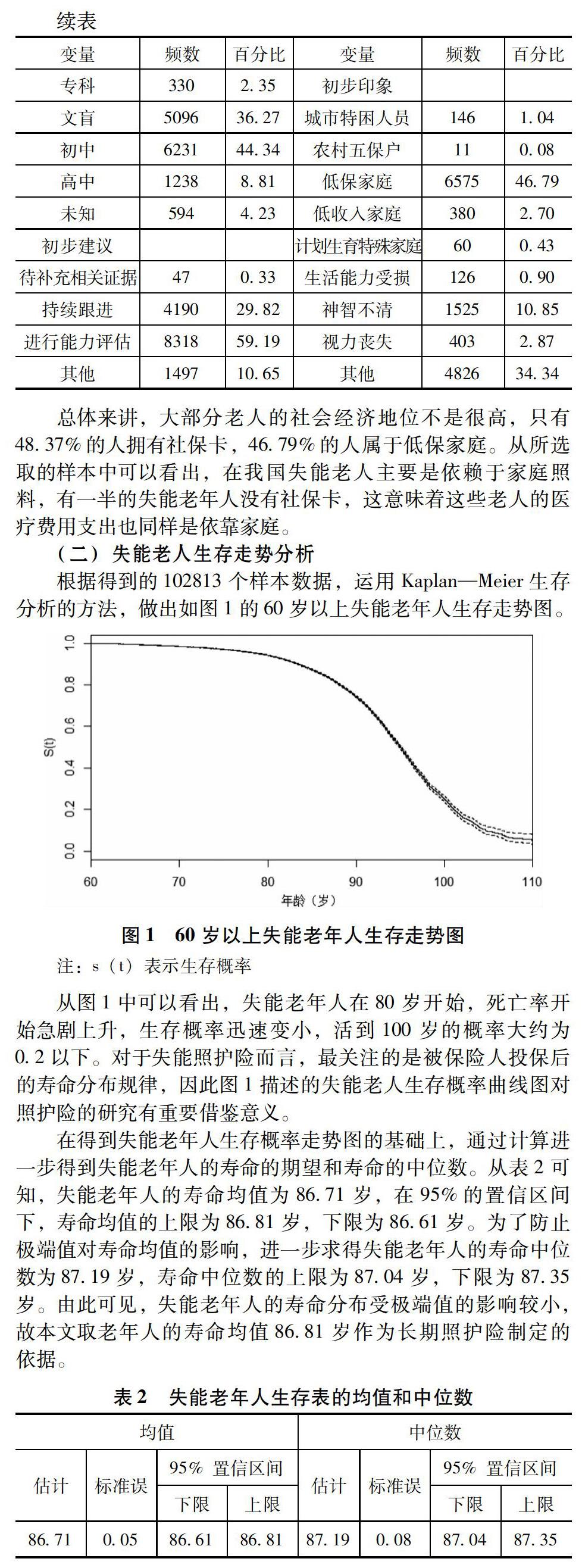

根据得到的102813个样本数据,运用Kaplan—Meier生存分析的方法,做出如图1的60岁以上失能老年人生存走势图。

从图1中可以看出,失能老年人在80岁开始,死亡率开始急剧上升,生存概率迅速变小,活到100岁的概率大约为0.2以下。对于失能照护险而言,最关注的是被保险人投保后的寿命分布规律,因此图1描述的失能老人生存概率曲线图对照护险的研究有重要借鉴意义。

在得到失能老年人生存概率走势图的基础上,通过计算进一步得到失能老年人的寿命的期望和寿命的中位数。从表2可知,失能老年人的寿命均值为86.71岁,在95%的置信区间下,寿命均值的上限为86.81岁,下限为86.61岁。为了防止极端值对寿命均值的影响,进一步求得失能老年人的寿命中位数为87.19岁,寿命中位数的上限为87.04岁,下限为87.35岁。由此可见,失能老年人的寿命分布受极端值的影响较小,故本文取老年人的寿命均值86.81岁作为长期照护险制定的依据。

(三)失能老人寿命的影响因素分析

首先对因变量(即失能老人的寿命分布)进行描述。在所有14052个死亡样本中,寿命最大值为115岁,最小值为60岁,中位数为85岁,平均值为84岁。这说明失能老年人寿命分布有轻微左偏,本文中忽略不计。

模型拟合的调整后R方0.308,F统计量的值为241.5,P值小于0.001。表3列出了各组解释变量对失能老人寿命的影响系数,在控制了各组特征变量中自变量之间可能存在的相关关系之后,分别给出了各影响因素的显著性水平。

在性别变量中,女性失能老人的寿命比男性高龄老人低了0.44岁,我国失能老人的寿命在性别上存在着显著差异;我国失能老人不同婚姻状态下寿命也存在差异, 相对于已经离婚的老人,已婚的老人寿命要高2.91岁,丧偶的失能老年人寿命要高9.53岁。这可能是因为离婚会给一个人的精神世界带来巨大的创伤,这对一个人的影响是巨大的,并且是持续的。长期郁郁寡欢的精神状态会导致身体健康状态变差,进而寿命变短。而丧偶的失能老年人寿命比配偶健在的老年人壽命还长可能是因为丧偶的老人少了平日里伴侣的争吵,精神状态更好,同时伴侣的离去会减轻家庭的医疗负担,老人能得到更多的医疗经费支持。失能老人的受教育程度对寿命的影响非常显著。从表3 看出,专科学历的失能老人寿命要比本科及以上的老人寿命短3.27岁,高中学历的失能老人寿命要比本科及以上的老人寿命短4.83岁,初中学历的失能老人寿命要比本科及以上的老人寿命短4.27岁。学历越高,失能老人所获得的医疗支持也就越多,因此寿命要更长。

在相关证件的相关变量中, 我们可以观察到持有残疾军人证和残疾证的失能老人寿命要比无证失能老人寿命分别短3.93、5.61岁,这可能是因为这些有残疾证的老年人长期以来就身体残疾,甚至失去自理能力,身体长期饱受摧残,因此寿命相对较短。在初步印象这一变量中,农村五保户相对城市特困人员寿命要低11.05岁,这一巨大的差距可能是由于巨大的城乡医疗水平差距导致的。另外生活能力受损、神智不请的失能老人相对城市特困老人寿命分别要低2.88、4.02岁。在初步建议这个变量中,持续跟进的失能老人要比待补充相关证据的老人寿命长3.32岁。这可能是因为持续跟进建议的老人身体状况相对更好所致。

四、结论

长期照护保险政策制定一个核心的问题就是保险费用的筹集。为了达到保费的收支平衡,掌握保费支出大小成为了关键。而保费支出大小与失能老年人的寿命密切相关。失能老年人的寿命越长,需要照护的费用越多。本文运用北京市2015—2018年失能老人数据,运用Kaplan-Meier生存分析方法描绘出失能老人生存曲线,并对失能老年人的平均寿命作出了估计。根据表3中的结论可知,失能老年人的平均寿命在86.71岁。对于一个60岁失能的老年人来说,其受照护的期望年限为26.71年。在不考虑失能老年人的个性化差异的情况下,长期照护险可以根据这一寿命为基准,设计相关保险产品。

为了进一步提高长期照护险的运营效率,提高和优化长期照护险资金收入。在支出一定的情况下,差异化的保险收费可以加强长期照护保险资金的筹集,使得社会资源更有效分配。本文在对失能老年人寿命预测的基础上进一步对影响失能老人寿命的影响因素进行分析,结果发现性别、婚姻状况、文化程度、相关证件对失能老年人的寿命影响十分显著。男性婚姻状况良好,文化水平为本科以上的失能老人寿命要显著高于其他失能老人。这给长期照护险的设计提供了重要借鉴意义,为差异化长期照护险的提出打下了坚实的基础。

当前我国在部分城市开展了长期照护险的试点政策,其中青岛和长春为重点试点城市。长期照护保险的费用来源主要包括基本医疗保险的基金、使用者自付部分以及政府补贴。由于长期照护保险目前还属于基本医疗保险的“附属”制度,因此其基金来源主要是医保基金的统筹金以及个人账户部分,此外政府还会提供一定的财政补贴并进行。在今后的长期照护保险改革中,应该把长期照护保险从基本医疗保险中剥离出来成为一个独立账户王静溪. 我国现阶段长期照护保险政策设计的分析[J]. 战略与决策,2017(6):16-20.。在长期照护险的缴费比例问题上,考虑到社会保险的现实可操作性以及公平性原则,对于个人的差异化保险缴费不太现实,但是区域化的差异化保险缴费具有可操作性。由于各城市的经济发展水平不同,人群的文化程度、性别比例有所差别,各城市对失能老人照护的时长、支出有所差异,城市之间的差异化照护险缴费比例具有科学合理性。

本文从失能老人的寿命角度出发,研究了影响失能老人的相关影响因素,并分析了这对长期照护保险产品设计的现实意义,对这一领域的拓展研究提供参考。本研究可能存在以下问题:首先,本文所选用的失能老人的寿命作为模型因变量,不能够准确给长期照护险提供数据参考,只能给其提供一些建議。因为长期照护险更关心的是从失能到死亡的那一段时间,而失能老人的寿命却反映了其一生的全部时间。其次,本研究选择60岁以上老人作为研究对象,其样本本身具有高度选择性特点。因此得到的结论不具有全面性。第三,本文的自变量均是基于调查数据来选取的,这也会对研究结果产生干扰。在未来的研究当中, 应该纳入更为准确的变量,调整研究的方向与不足之处。

参考文献:

[1]王静溪.我国现阶段长期照护保险政策设计的分析[J].战略与决策,2017(6):16—20.

[2]王银琳.我国长期照护保险的制度设计[J].经贸实践,2018(05).

[3]杨莉.基于山西省老年长期照护保险制度设计的筹资水平研究[D].太原:山西财经大学,2018.

[4]朱铭来,朱浩.长期照护保险的筹资规模和机制探讨[J].中国医疗保险,2016(9).

[5]国务院.关于推进医疗卫生与养老服务相结合指导意见的通知[EB/OL].http://www.gov.cn/zhengce/content/2015—11/20/content_10328.htm,2015—11—20.

[6]Kang Im—Oak, Park Chong Yon.Role of Healthcare in Korean Long—term Care Insurance[J].Journal of Korean Medical Science, 2012.

[7]国务院.《社会养老服务体系建设规划2011—2015》[EB/OL].http://www.gov.cn/xxgk/pub/govpublic/mrlm/201112/t20111227_64699.html,2011—11—27.

[8]中华人民共和国国家统计局.中国2010年人口普查资料[EB/OL].http://data.stats.gov.cn/easyquery.htm?cn=C01&zb;=A0306&sj;=2016.

[9]Emi Sato.After the launch of Long—term Care Insurance in Germany: Analyzing the transition of LTCI from 1999 to 2005 by state[J].Public Health, 2009.

[10]国务院.《关于加快养老服务业发展的意见》[EB/OL].http://www.gov.cn/zhengce/content/2008—03/28/content_6372.htm,2008—3—38.

[11]RivlinAlice M, Joshua M Winener.Who Should Pay for Long—term Care for the Elderly?[J].The Brookings Review, Summer, 1998.

〔石明磊,中国经济体制改革研究会、中国经济改革研究基金会。万晓萌(通讯作者),中国财政科学研究院。〕