大学生法律素养教育与校园贷风险识别的研究

2018-01-18田兴峰

田兴峰

(山西医科大学汾阳学院 学生处,山西 汾阳 032200)

一、大学生校园贷存在的问题

当前大学生创业热情高涨,却苦于没有资金和外力的支持,由于大学生信用卡出现了过多的坏账情况,大学生信用卡已经退出了消费市场。与此同时,校园贷市场兴起,包括互联网消费金融公司、P2P网贷平台等金融平台。主要分为满足学生消费需求的爱学贷、单纯的借贷平台借贷宝、阿里等提供的信贷服务,还有与私人进行的贷款服务[1]。

校园贷产业的进入门槛低,行业竞争分外激烈。校园贷产业领域内不同质量的平台鱼龙混杂,有些高质量的贷款平台信用好但是利率相对较高,低质量的贷款平台看起来利率低但信用较低。不同质量的贷款平台同时存在于市场中,低质量的校园贷平台恶性营销,不告知借款的真实风险、违约金、滞纳金等的计算方式和可能发生的金额,反而打着“无抵押、低利率”的旗号错误引导学生超前消费和盲目攀比,导致了很多的悲剧;高质量的校园贷平台反而因为标明的利率较高而很少被有贷款需求的大学生选择。最终,市场上只留下了相对质量较低的校园贷平台,而真正以“为大学生服务”的良性平台被挤出市场,类似于“柠檬市场”和“二手车市场”。现代经济学认为,可以通过信号传递的途径克服逆向选择问题。

校园贷市场属于新兴市场,各方监管的力度不足,并且为校园贷进行经济分析的专业人士也不多,因此社会经验不足的大学生很少会注意到其隐藏的高利率和高风险。大学生借款人很少被明确告知校园网贷的高额利息,也很少有人教授他们识别和规避这些风险,无法很好地进行风险的控制[2]。大学生可以通过提高自身的金融素养来分辨不同质量的校园贷平台,或者诱导校园贷平台显示自身更多的特性,经济学上称之为“信号甄别”,是解决信息不对称的另一有效途径。

大学生在进行校园贷平台选择的时候,主要受信息不对称的影响而无法做出正确的选择并控制好贷款风险,因此本文从信号传递博弈角度进行大学生风险识别控制的分析。

二、校园贷平台的信号传递

大学生借款人在选择校园贷平台的时候,主要看平台的属性、借款的利息、办理时间、借款的手续费、未及时还款的惩罚等。校园贷平台知悉大学生心理,想选择利息低、办理快、手续费低、不能及时还款时惩罚小的贷款,因此平台在对外发送信息的时候就会迎合消费者的偏好。

其中平台的属性属于校园贷平台特性中无法由平台自己改变或隐藏的,因此这种特性我们定义为指标,其中借款的利息、手续费、未及时还款的惩罚等是平台可以进行隐藏或谎报的信息,因此我们将这类信息继续称为我们要研究的“信号”[3]。

首先自然人决定了校园贷平台的性质,平台在知悉自己质量的情况下对外发送“信号”。大学生借款人在接收到“信号”后对平台类型进行判断,并根据自己的判断做出是否借款的选择。借款后真实的利息和手续费就发生了,大学生得知平台的真实质量。根据最初接受到的“信号”和最终平台的真实性质,大学生得到了新的对于“信号”和质量关系的判断。在再一次的借贷过程中,大学生根据新形成的信念对发出“信号”的校园贷平台进行筛选,进入下一个循环[4]。

三、大学生进行校园贷平台选择时的风险识别

大学生进行借贷时,对平台的运营模式是不完全了解的,这时的贷款平台属于信息优势方,大学生借款人属于信息劣势方。大学生只能根据平台发送出来的“信号”并根据叶贝斯法则对平台质量进行判断。

大学生群体进行校园贷平台选择时存在明显的逆向选择,与劳动力市场类似。因此,本文采取斯宾塞的劳动力市场模型对问题进行分析,以期找到实现分离均衡的条件[5]。

构建“信号”传递博弈模型如下。

表1 符号定义

假设2:低质量(L)的校园贷平台与高质量(H)的校园贷平台相比,想要发出同样的“信号”e可能会增加成本[6]。假设低质量校园贷平台的边际信息成本高于高质量的校园贷平台,即对所有的e有:

(1)

校园贷平台的支付是w-c(θ,e),所以校园贷平台的无差异曲线由如下方程刻画:

w-c(θ,e)=R

(2)

其中R为校园贷平台的常数净支付。当对校园贷市场需求是竞争性时,校园贷平台采取MC=MR的策略进行信号的发送,w=c,此时的R=0,得到的是一条特定的无差异曲线。

w=c(θ,e)

(3)

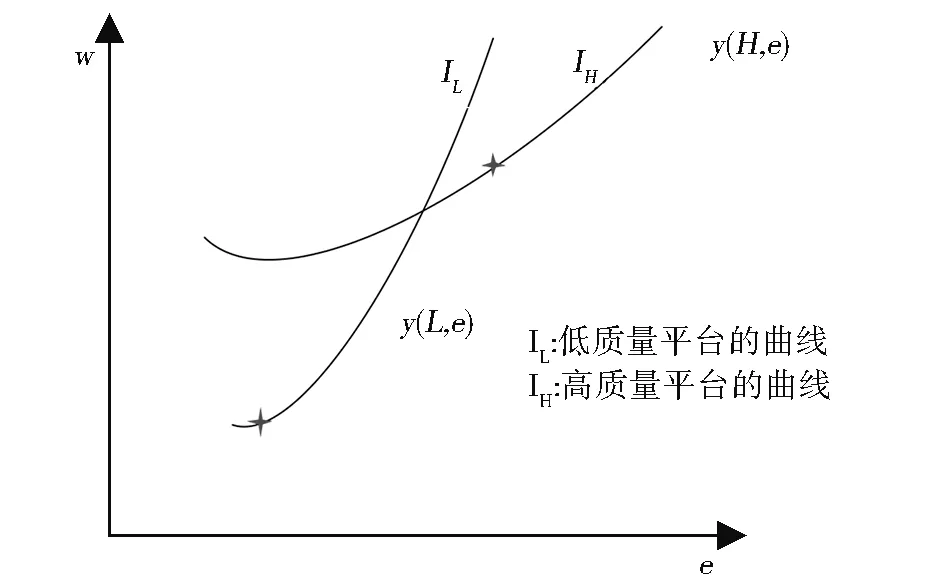

根据式(1)知道,L类校园贷平台的需求曲线IL比H类校园贷平台需求曲线IH更陡一些,如图1所示。

图1 不同校园贷平台的无差异(需求)曲线

假定大学生借款人市场是竞争性的,在信息完全下的边际利润等于零,如式(4),此时图1中的IL和IH也是大学生借款人对不同信号校园贷平台的需求曲线。

w=y(θ,e)

(4)

在信息不完全时,假定大学生借款人是风险中性且借款人市场的竞争性的,借款人观察到信号e后,借款人的行动选择为w等于校园贷平台的期望产出,如式(5):

(5)

一般质量高的校园贷平台不会选择传递较低的“信号”使自己受损,可质量低的校园贷平台可能选择传递高于真实质量的“信号”。质量低的校园贷平台在选择传递的“信号”时,可能传递与其实际类型相同的“信号”,也可能传递与其类型不同的“信号”,因此就出现了校园贷市场上的逆向选择。质量低的校园贷平台在选择传递信号时,主要考虑传递信号的成本与传递信号后获取的收益之间的差值,即w(H)-c(L,e(H))是否大于w(L)-c(L,e(L))。当w(H)-c(L,e(H))>w(L)-c(L,e(L))时,低质量的校园贷平台可能就会传递高质量的“信号”[7]。低质量平台传递高质量信号时,大学生在选择贷款平台时便会出现逆向选择的问题,损害自身的利益。

四、法律素养教育对校园贷风险识别的影响

通过对大学生和校园贷平台间的“信号”博弈模型的均衡求解,分析大学生分别在没有进行相关法律素养教育的情况下和有相关法律素养教育的情况下的风险识别的不同。

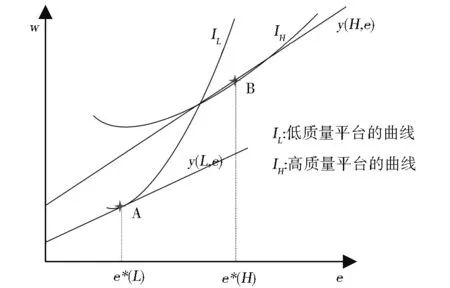

图2 校园贷市场的分离均衡

在信息不对称,且低质量校园贷平台签订了高手续费的贷款合同时,其带来的收益高于实现这些合同付出的成本如式(6)时,校园贷市场出现混同均衡。

w*(L)-c(L,e*(L)) (6) 对于混同均衡,两种质量类型的校园贷平台都选择同样的“信号”ep,大学生借款人观察到ep后,最优支付选择为: w=Py(H,ep)+(1-P)y(L,ep) (7) 非均衡路径上,大学生借款人的后验概率: 大学生借款人的决策为: 即当大学生借款人观察到“信号”ep时,无法判断是否为高质量的平台,最终对平台进行we=wp的支付;当观察到“信号”不是ep时,便认定平台为低质量的平台,进行we=y(θ,e)的支付。 例如大学生借款人的信念为ep=e*(H),此时H类校园贷平台如果选择e≠ep,那他的效益曲线位于IH(e≠ep)处,明显低于选择ep时的效益曲线IH(e=ep),因此H类校园贷平台会选择ep作为发送“信号”。L类校园贷平台选择e≠ep时的效益曲线为原IL曲线,明显低于选择ep的效益曲线IL(e=ep),此时达到混同均衡。 在达到混同均衡时,大学生借款人难以分辨校园贷平台的真实质量,容易做出错误的选择。此时,如果学校或有关组织机构能够及时地对大学生进行校园贷相关平台选择和金融知识的培训,那么便可以在很大程度上提高大学生进行校园贷平台选择时的鉴别力。 大学生借款人的鉴别力提高后,即提高ep,便能够设立条件,防止低质量校园贷平台对高质量校园贷平台的模仿,最终形成分离均衡。 根据图3分析发现,当设定的ep位于原IL与y(H,e)的交点es的右侧时,L类校园贷平台发送es带来的效益小于发送e*(L)的效益,L类校园贷平台选择发送e*(L)“信号”。H类校园贷平台依然选择发送es,实现了分离均衡。当然,还应保证大学生借款人的信念不要使H类校园贷平台达到这个“信号”的成本过高而宁愿别人认为自己是L类校园贷平台。 此时,非均衡路径上的后验概率为: 投资者的投资水平为: 根据山东省地方史志编纂委员会的统一部署,胜利油田承担《山东省志·石油工业志》的续修任务。自2008年启动续志以后,在油田各级领导的重视支持和省史志办的指导总纂下,油田史志办精心组织,潜心编纂,充分发挥领导“推手”、供稿人“托手”、专家“拉手”、编辑“抓手”、主编“控手”作用,2012年底《山东省志·石油工业志(1996—2005)》(以下简称《石油志》)顺利出版印刷,并荣获2012年度“山东省优秀史志成果奖”,被评为优秀省志分志。 即当大学生借款人观察到“信号”e 通过对大学生进行的法律素质教育,提高了大学生的信念,便能够很好地使校园贷市场形成分离均衡,有助于大学生提高风险识别能力。 图3 混同均衡条件与存在信号发送成本的分离均衡 作为新兴市场的校园贷平台,目前还有着很多不尽如人意的地方,亟须加强多方监管。我们应在思考如何促进e校园贷平台向好的、可持续发展的方向运营的同时,也要防患于未然,努力提升大学生的金融风险与责任意识。 根据上文进行的“信号”传递分析,我们从“信号”甄别方面提出提高大学生风险控制能力的若干措施[8]。 首先要培养学生正确的消费观念,培养学生勤俭节约的意识,及时发现纠正学生的过度消费、超前消费和从众等错误观念,引导大学生进行理性消费、合理消费、科学消费。利用好学校的网站、广播等,全方位对学生进行引导。 对学生进行思想教育,告知任何收益都会有风险,想要在金融浪潮中站住脚,必须时刻提醒自己要注意规避风险、谨防诈骗,不要盲目自信,要提高对网贷业务的甄别能力和抵制能力。当大学生有正当借贷需要时,引导学生选择正规的贷款渠道。 推出理财的课程,系统地介绍金融常识,对金融知识进行必要的讲解,对金融风险进行适当的教育,将财商教育落实到每个阶段的教育中。可以联合金融机构、网络贷款监管机构等部门举办相关讲座、知识竞赛等,在生活中普及网络信贷和安全知识以及基本的法律知识。 现在是理财的“刚需”时代,我们需要理性消费,树立起正确的财富观念和风险意识。 与有关部门合作,开展诚信教育。教育大学生应珍惜个人的信用,培养大学生的契约精神和责任感。运用各种形式在大学生中开展专题活动,不仅限于贷款信用,也包括考试、消费等,养成珍惜信用的习惯。 教育大学生应保护好自己和家人的信息,正确谨慎地使用身份证及复印件,正确处理有个人信息的票据等。不要随意填写自己和家人的信息。 提高大学生法律素养教育,提高对校园贷平台的信息甄别能力,促进校园贷市场的良性发展,让校园贷成为大学生全面发展的催化剂。 [1] 任一帆,马旭峰,王欣丛.大学生校园贷存在的问题及干预[J].高校辅导员学刊,2017(2):75-78. [2] 向丽君.浅析校园贷风险及其应对措施[J].当代教育实践与教学研究,2016(10):225. [3] 张海楠.基于信号传递模型的校园贷平台的行为分析[J].全国商情,2016(7):68-71. [4] 斯蒂格利茨.竞争性保险市场的均衡:不完备信息经济学评论[M]∥斯蒂格利茨经济学文集.北京:中国金融出版社,2007:9. [5] A.Michael Spence. Job market signaling[J].Quarterly journal of Economics,1973,87(3):356-370. [6] 朱曙光,锁凌燕.保险市场逆向选择的信号传递博弈研究[J].保险研究,2011(11):89-96. [7] 张海楠.基于信号传递模型的校园贷平台的行为分析[J].金融在线,2016(11):68-71. [8] 石树琴.信号传递和信号甄别模型浅析及其应用[J].复旦学报(自然科学版), 2003(4):246-252.

五、加强法律素养教育的措施

(一)大学生思想引导

(二)大学生财商培养

(三)大学生信用教育

(四)大学生信息保护教育