春已至 花待开

2018-01-17巨国贤

巨国贤

工业金属价格长周期企稳回升,价格上涨带来利润提升将驱动板块上涨;电池发展拉动需求,锂、钴短缺中长期存在,镍锰阶段性紧张。

自我们在2016年7月提出“重资产周期”以来,金属价格大幅上涨。2017年6月开始相继提出“周期再出发的思考”和“重资产周期的再思考”中长期看好基本金属价格。我们认为金属矿业股即将进入业绩充分释放期,铜锌铅等基本金属矿业公司将表现优异。电池材料受供给增速不能匹配需求增速,供需不平衡依旧存在,企业利润将进入爆发期。

工業金属:利润回升价格上行

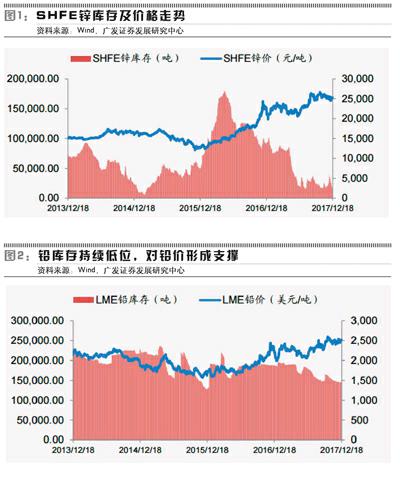

工业金属方面,自我们2016年7月提出重资产周期以来,根据上海期货交易所价格统计,沪铜价格涨45.7%,沪锌价格涨54.6%,沪铅价格涨39.7%,沪锡价格21.4%。但2017年诸多因素造成企业利润并未完全释放,主要因为实体企业的产品销售存在前置的特征(即先销售后生产),这会造成企业产品销售价格略低于季度均价。工业金属价格的上涨会造成2018年企业的利润的快速释放。

从周期的角度看,工业金属的需求源自于中低端产能全球跨区域转移带来的固定资产投资潮,中国产业升级带来的基础原材料产业外迁将引发东南亚、中亚、非洲等基础建设潮,带来有色金属需求的爆发。十年来长周期的低迷造成矿业企业资本开支相对谨慎,需求爆发时产能释放十分有限,供需的不平衡将引发长周期的价格上行,这种长周期的上行不排除金属价格创出历史新高。

金属矿业股进入利润释放期,金属价格长周期上行的行业状况,必将引发投资者对于周期品种的再思考,铜锌铅等基本金属矿业公司将表现优异。

电池材料:供给短缺依旧

新能源汽车作为国家战略性新兴产业,正在进入快速发展期。低碳环保的新能源汽车产业是中国高质量发展的关键,在全球快速发展、中国政策大力支持的背景下,新能源汽车产销量快速增长,锂钴的需求不断提升,而上游矿山资源品产能释放有限,导致供给紧缺,价格持续上涨。

锂方面,碳酸锂产量平稳增长,电池产能迅速扩张,供需的不平衡中长期存在。虽然盐湖提锂、锂云母提锂都在不断的寻求突破,但技术进步、产能释放仍需要时间,依旧会带来锂价格的提升。

钴金属方面,钴的供应主要是来自于铜钴矿、镍钴矿的伴生产品,铜钴矿和镍钴矿的产能释放仍需要时间,三元材料逐渐占据主导地位带来的需求增长引发不平衡。尽管嘉能可扩产即将推进,但推进进度仍需观察。

其他金属:关注驱动利润上行的因素

黄金价格短期仍将震荡。随着欧洲地区经济逐步企稳回暖以及逐步收紧流动性,欧元对美元不断升值,欧元债配置需求不断增加,叠加美联储2017年逐步加息,流动性收紧,黄金配置需求将受影响;全球政治和军事的不稳定性仍将刺激黄金的避险需求,我们维持金价短期震荡的判断。

资本回报率上升通道,金价中长期承压。

全球范围看,欧美日等国经济持续回暖,投资需求回升,宽松货币政策步入流动性陷阱,加息通道开启;中国供给侧改革加快产能出清,实体经济有望明显好转,资本回报率处于上升通道。同时,受原油等能源价格低迷等影响,全球商品指数未出现大幅上涨,全球通货膨胀仍处低位,实际资本回报率的上升将打压黄金的配置需求,金价中长期或仍承压。

稀土受益于打黑和环保,价格企稳后或将稳步上行。受打击黑稀土专项行动和环保督查影响,稀土供给端收缩明显,2016年氧化镨钕从最低的24万元/吨上涨至50万元/吨;由于前期稀土价格上涨过快,目前稀土价格大幅回调,随着价格的逐步企稳以及2017年环保督查的持续推进(南方离子型稀土矿污染较严重),成交放量将推动稀土价格稳步上行。

受益于强军战略与产业升级,钛材迎新机遇。中国的强军战略与钛材的特殊性能造成高端钛材需求的高速增长,环保督察的强力推进也将造成钛材需求的快速增长,需求增长与多年没有产能投放将造成价格的上行,引发相关企业的利润提升。

总体来看,有色金属行业正在面临“春已至 花待开”的局面,我们认为有色金属行业将异彩纷呈,在感谢各位朋友支持的同时,祝愿各位投资者能够在有色金属板块获得不错的收益。

作者为2017年卖方分析师评选水晶球奖有色金属行业第一名endprint