董事会结构特征与会计稳健性

2018-01-17吴溥峰张田田

吴溥峰,张田田,杨 柳

(西安理工大学 经济与管理学院,陕西 西安 710054)

一、引言

公司的会计信息披露质量对于资本市场的正常运转以及公司的股东、投资人、债权人等利益相关者都极其重要,不同的利益群体对会计信息质量的需求不同,上市公司的财务报告披露质量始终是企业信息使用者关注的问题。两权分离导致公司股东与经理人之间信息不对称,进而引发了代理问题。实践中,公司高管作为内部人士掌握着信息资源,拥有信息优势,这会导致股东与经营者之间信息不对称,为了获取私有利益,经理人就有可能出现机会主义行为,他们会运用手中的权利对财务报告的编制过程施加影响,对会计盈余进行操纵,引发会计利润虚增并且使得财务会计信息质量下降,这就使得各契约方不能准确了解企业真实的财务状况,严重损害了股东和公司的利益。毛新述等(2009)认为,会计稳健性有益于信息使用者,高质量的财务报告能够帮助董事有效地解决代理问题,是约束代理人机会主义行为的一种治理机制,能够避免管理者的自利行为[1]。

在发生了安然公司和世界通讯公司等让人震惊的财务造假事件之后,美英等国的证券市场监管部门要求公司加强董事会治理,以提高会计信息披露质量,维护公司及其相关主体的利益。我国更是存在着诸如四川红光、广夏实业公司等财务舞弊事件,我国证监会要求必须完善公司治理制度,提高公司会计稳健性。企业会计信息舞弊的根源就是公司治理结构的失效,董事会独立性的缺乏为管理当局的舞弊提供了条件。

以上财务舞弊案例让我们意识到了财务信息质量的重要性,会计稳健性作为计量会计信息质量的重要指标,能够使会计信息披露更加真实。因此,研究董事会结构特征与会计稳健性的关系不仅是当前研究的热门领域,而且对提高会计信息质量有着非常重要的意义。

二、文献回顾与评述

稳健性是会计确认和计量的重要原则,高质量的会计信息要求稳健性应尽早确认损失,而对于收益则是必须是在事项确定发生时才能确认,这能够加强对投资者利益的保护(Dan G,Hayn C,2000;肖成民,2010;王冲,2013;Roychowdhury S,Watts R L,2007)[2-5]。会计稳健性是一项有效的公司治理机制,它能协调好各契约方之间的利益冲突(Foroghi D,Amiri H,Fallah Z N,2013),稳健的会计政策不仅能够减少经理层对会计数据的操纵行为(Carcello J V,Hermanson D R,et al,2000),而且能够有效降低公司管理者与各契约方之间的信息不对称,从而减少了委托代理成本,提高了财务报告的质量,保护了股东和其他利益相关者的利益(Shivakumar L,2005;Ahmed A S,Duellman S,2007;Lafond R,Watts R L,2008)[6-10]。完善的董事会机构有助于会计稳健性提高(JooAnn Ho,2009),尤其是董事会中拥有会计财务知识的董事,随着他们能力的提高,这种作用越发明显(Visvanathan G,Krishnan G V,2009)[11-12]。Lara J M G,Osma B G,Penalva F(2009),Lorsch J W 等(1992)研究了公司治理水平与会计稳健性的关系,认为董事结构越优化越能提高会计信息质量,但同时也会增加委托代理成本、使董事之间沟通困难,削弱了董事会的职能[13-14]。孙铮等(2005)运用上海和深圳A股上市公司1999—2002年的数据进行实证分析后也发现,董事会规模对会计信息质量产生正向显著 影 响[15];Dhaliwal(2010),Abernathy J L(2013),Visvanathan G(2008)和张俊瑞(2009)等人认为独立董事作用的发挥可以提高公司会计信息质量,有助于增强会计稳健性[16-19],而R Sharifi,AT Beydokhti和G Masroor(2013)却认为独立董事与会计稳健性没有相关关系[20]。陈胜蓝等(2007)认为,两职合一会使两者的职能发生冲突,权利过度膨胀会使管理层的舞弊行为增加,从而降低上市公司的会计稳健性[21];贾瑞芳(2008)研究发现,新会计准则颁布后,公司的稳健性水平略有下降[22]。

通过论述有关国内外的相关研究成果,可以较为清晰的了解到,各学者关于董事会结构特征对会计稳健性的影响作用,研究结论仍然不一致,该论点需继续研究。本文结合相关理论知识以及我国特殊的制度背景,以我国深圳主板A股公司2012—2016年数据为样本,在实证分析的基础上,研究董事会不同的结构特征与稳健性的关系。

本文的贡献主要体现在两个方面:其一,能够有效为市场各监管层了解我国会计稳健性的现状和发展趋势提供了资料,使他们能清晰认识到,公司董事会治理对会计信息质量的推动作用;其二,与现有会计稳健性的研究文献相比,本文将董事会结构特征分为董事会规模、独董比例、两职分离以及董事会持股比例这四个方面,检验了各个特征对会计稳健性的影响,从而为上市公司提高信息披露质量提供了参考。

文章后面部分结构如下:第三部分是对董事会结构特征与稳健性进行理论分析,同时提出假设;第四部分阐述了研究设计,主要包括变量定义和模型设定;第五部分进行实证检验,包括描述性统计、相关性分析、回归分析以及稳健性测试;第六部分是结论与建议。

三、理论分析与研究假设

(一)会计稳健性的存在性

稳健性原则要求会计人员对损失的计量速度要快于收益(Basu,1997)[23],这意味着对会计盈余的确认有着严格的标准;李远鹏(2006)认为运用会计稳健性原则可以大大提高会计数据的真实性,其对上市公司财务信息质量具有极其重要的作用[24]。Wuchun Chi等(2008)认为稳健性作为会计信息质量评价的一个原则,对企业来说非常重要,稳健性是构成高质量财务报告的重要因素,其有助于解决信息不对称问题,会计准则制定机构应当鼓励这种谨慎性[25];张晓萍(2008)以2005—2007年数据为样本,研究发现目前我国上市公司整体上存在会计稳健性并且企业的稳健性程度随着公司治理的完善也在不断的加强[26]。由此,本文提出假设:

假设1:我国上市公司存在稳健性。

(二)董事会规模与会计稳健性

国内外学者在这方面的研究结论不一致,Xie B以资源依赖理论为基础,于2003年发现公司董事会规模与会计稳健性正相关[27]。基于资源依赖理论,他认为董事会规模越大,就会吸收来自不同领域的的董事会成员,他们的专业知识和决策能力等的互补效应就会增加,从而能够提高董事会的监督力,限制了管理层的机会主义行为,减少了财务报告的偏差,因此,企业就会提供高水平的会计信息质量;然而郑文坚(2004)却发现董事会规模与会计稳健性不相关[28]。一般而言,随着董事会人数的增加,企业将吸收各种各样的专业人才,董事们不同的管理经验和背景不但能够增强董事会的专业化水平、平衡利益相关者的利益,并且有利于同外界建立有效需求,获得至关重要的资源;再者如果公司具有大规模的董事会,那么它内部的稳定性和内聚性相对于规模较小的公司来说就比较好,能够有效与CEO制衡,提高公司治理效率。基于此,提出假设:

假设2:董事会规模正向影响稳健性。

(三)独董比例与会计稳健性

独立董事能够对经理层的行为进行监督和评价,这强化了董事会对管理者的监督作用,能够有效减少管理层代理成本和会计舞弊行为,对会计信息质量的提高具有重要的作用。我国证监会规定,企业中独董比例不应少于1/3。Ahmed A S等(2007)和赵德武等(2008)均认为独董比例正向影响稳健性[29-30];而刘凤委等(2006)的研究却发现,独董比例不影响稳健性[31]。本文认为独立董事能更好地履行对管理层的监督,有效提高董事会的客观性和独立性,独立董事个人为维护自身名望和荣誉,其有动机在岗位上尽职尽责,及时对管理层的行为进行评价,使得对企业的监管效力更为突出,这能够帮助企业有效控制盈余管理,保护各契约方的利益,使得信息披露质量有所提高,并且独立董事在董事会中占比越大,董事会的独立性也越发显著,监管力度相应增强,管理层的不当行为就会大大减少,促使管理层使用稳健的会计政策。由此,提出假设:

假设3:独董比例正向影响会计稳健性。

(四)两职分离与会计稳健性

Jensen M C(1993)发现两职合一会削弱董事会的监督效率,影响董事会对经理层的评价,使董事会管理效率低下[32];Fama&Jensen(1983)认为,董事长和总经理两职分离才能规避经理层的道德风险和逆向选择[33]。公司设立董事会的目的之一就是对经理人员进行监督,当董事长和CEO为同一人时,会出现监管者与监管对象重叠,CEO的权力膨胀,就会出现其为了攫取私人利益而损害公司和其他股东利益的行为,使得董事会的独立性缺失,造成监管形同虚设。本文认为,董事长与CEO是监督与被监督的关系,两职分离能够提高董事会监督的独立性,有效抑制经理层的机会主义行为,减少其操纵盈余的活动,促使其运用稳健的会计政策,保证公司会计信息的质量,维护股东和公司利益。基于理论分析和学者的研究结果,我们提出假设:

假设4:两职分离正向影响稳健性。

(五)董事会持股比例与会计稳健性

董事会持股比例作为一个重要的激励机制,在董事会治理方面必不可少。Lafond等(2008)研究发现董事会持股与会计稳健性呈正相关关系,董事会持股比例的提升能促使董事会更加谨慎地制定决策,会更多地关注对经理层的监督控制,及时有效的制止经理层的财务舞弊行为,从而保护股东和自身利益[34];许群娥(2007)认为,董事会持股比例正向影响稳健性,必要的激励措施会促使董事会更好的履行监管责任[35]。所以本文认为,董事会成员的利益决定着他们的行为方向,完善的薪酬制度能激励他们认真工作,并且对他们的激励越大,他们就越会为股东着想,实现股东利益最大化,这能促使他们更好地履行监督管理当局的职责,使得经理层财务报告舞弊的会计行为大大减少,提高了会计信息质量和企业价值,维护了投资者的权益。由此,提出假设:

假设5:董事会持股比例正向影响稳健性。

四、研究设计

(一)样本选取与数据来源

本文选取2012—2016年深圳主板A股上市公司为数据样本,为确保样本选取的合理性和研究结果的科学性,剔除了不符合条件的样本公司,包括IPO公司、ST公司和金融保险类公司,以及5年间数据不连续的企业和数据存在异常的企业。经过以上处理,5年共有1 630个观测值,其中2012年观测值327个,2013年观测值为307个,2014年观测值为307个,2015年观测值为 334个,2016年观察值为355个。本研究的各项财务数据和公司治理数据来源于CSMAR数据库、WIND数据库以及手工收集,并采用Excel 2003、SPSS21.0进行数据处理与分析。

(二)模型设定

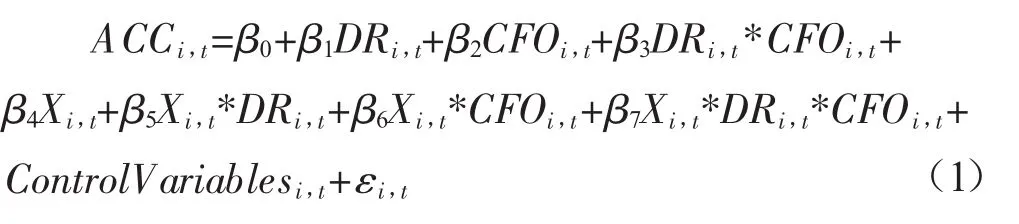

衡量稳健性的方法主要有应计项目法、Basu法、盈余持续计量法和净资产计量法。根据前文的理论分析,本文在参考Ball and Shivakumar(2005)模型的基础上,构建的回归模型如下:

其中,ACCi,t=(净利润+财务费用-经营活动现金流量)/期初总资产;CFOi,t是经营活动现金流量除以年初总资产;DRi,t是哑变量,当 CFOi,t小于0时为1,否则为0;代表残差。

在模型(1)中,β2为会计应计与正经营活动现金流之间的相关性;而(β2+β3)与此相反;β3大于 0就说明存在会计稳健性;Xi,t为董事会结构特征的维度变量,包括董事会规模、独董比例、两职分离以及董事会持股比例。本文主要考察董事会结构特征与稳健性的关系,关注变量Xi,t*DRi,t*CFOi,t的系数 β7。ControlVariablesi,t为控制变量。

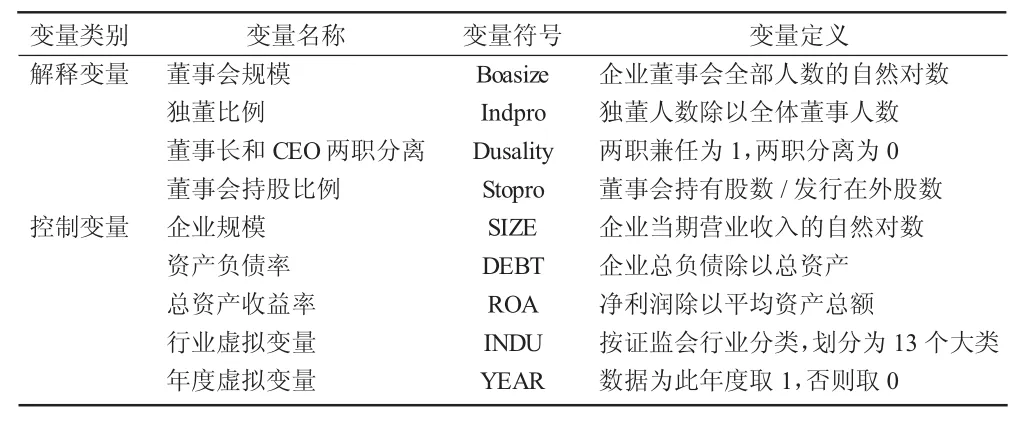

(三)变量定义

本文的自变量是董事会规模、独董比例、两职分离以及董事会持股比例四个方面,参考Mohammed(2011)的研究,对公司规模、财务杠杆和盈利能力进行控制[36]。变量的具体定义如表1所示。

表1 主要变量定义表

五、实证分析

(一)主要变量的描述性统计分析

从表2可以看出,应计项目(ACC)的均值为-0.011 5,中位数为-0.015 6,平均值大于中位数,这说明ACCi,t的分布是右偏的,可见我国大部分企业的稳健性水平有待进一步提高。

第一,董事会规模(Boasize)的均值和中位数分别为2.170 4和2.197 2,此值取对数前的自然数分别为8.957 0和9,均值基本等于中位数,说明上市公司中董事会设置普遍是9位,董事会规模设置为奇数位有利于投票表决。

第二,独立董事比例(Indpro)的均值为37.28%,大于1/3,符合我国关于独董比例不得少于1/3的规定。它的中位数是33.33%,表明企业独董的设置仅仅是为了达到证监会的监管要求,样本中的上市公司还没有真正意识到独立董事对提高董事会独立性的重要作用。

第三,两职兼任(Dusality)的期望值(中位数)为0.1798(0),说明我国绝大部分上市公司采取的是两职分离的治理结构,说明企业都比较看重董事会的独立性。

第四,董事会持股比例(Stopro)的均值是0.78%,中位数是0,说明企业董事会持股比例较低,其中有689个企业的董事会持股数为0,占据总样本的42.27%。这是因为大多数公司的情况是不一样的,比如说国有大中型企业的董事会,他们的持股比例可能是0,而民营上市公司大多是家族式企业,他们的董事会是由家族人员控制,他们的持股比例就可能高达50%,甚至是80%。

表2 变量的描述性统计

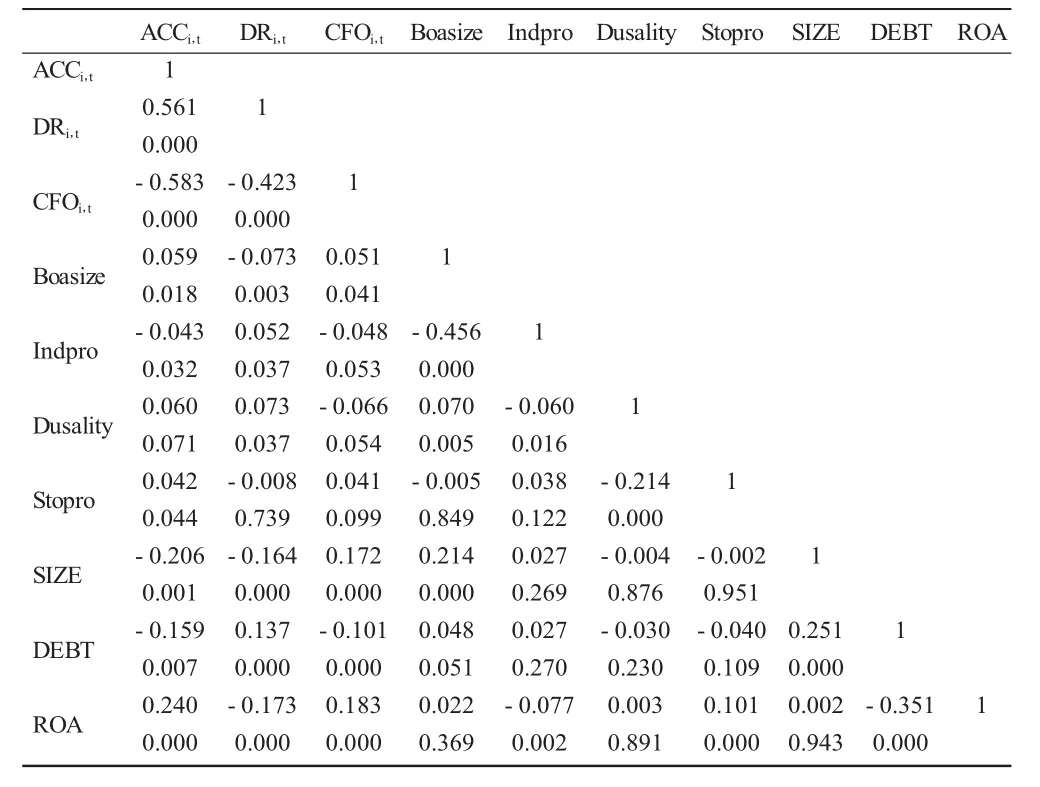

(二)相关性分析

对所需变量进行Pearson相关性检验,结果如表3所示。董事会规模和其持股比例在0.05的水平下与会计稳健性存在显著的正相关关系;董事长与CEO两职分离在10%的水平上与会计稳健性存在显著的正相关关系,相关性较好;公司规模、资产负债率、总资产收益率与会计稳健性关系分别为负相关、负相关和正相关。根据各相关系数的大小,可以看出,模型不存在严重的共线性。

(三)回归分析

表3 相关性分析结果

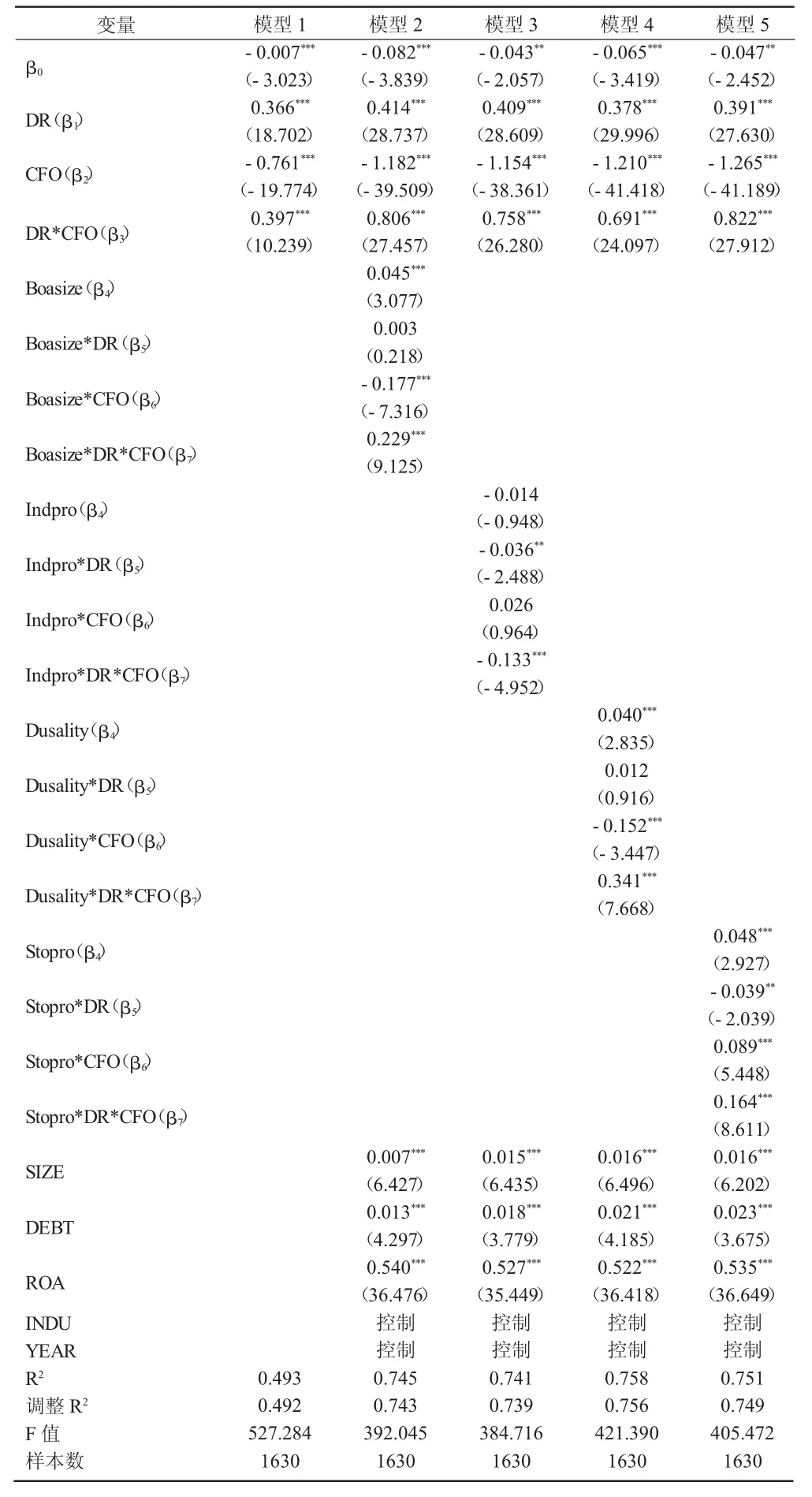

表4 回归分析结果

由表4的总体样本回归结果可以看出:

模型(1)显示,DR*CFO的系数 β3是 0.379(t=10.239),并且在1%的显著水平下为正,假设1成立,表明2012—2016年深圳主板A股公司是存在会计稳健性的,这与李增泉等(2003)的研究结论一致[37]。

在模型(2)中,Boasize*DR*CFO的回归系数β7为0.229,董事会规模与会计稳健性在1%的统计水平下显著正相关,说明增加董事会人数能提升企业的稳健性,较大的董事会规模能为企业的决策提供专业服务,董事们不同的知识和经验能提高他们的监督效率,同时也改善了董事会治理的效果,提升了企业的稳健性,故研究假设2得到验证。

在模型(3)中,Indpro*DR*CFO的回归系数 β7为-0.133,在1%的水平上负显著,独董比例与稳健性并未呈现预想的正相关关系,不符合预测。究其原因,大部分企业独董比例仅仅停留在证监会所做的规定上,并不是因为实际治理中真正需要而聘用,使得独立董事的职能并未真正发挥。说明仅仅通过增加独立董事比例并不能增强会计稳健性,要从根本上提升会计稳健性就要求完善独立董事制度,使其独立性不能只停留在形式上,而更重要的是使独立董事的监督作用得到最大的发挥。

在模型(4)中,Dusality*DR*CFO 的系数 β7为0.341,且在1%的显著性水平下显著为正,实证结果支持研究假设4。这一结论也与Wuchun Chi,Chiawen Liu,Taychang Wang(2009)的研究结果一致,他们发现董事长和CEO两职分离能够使董事会的独立性有大幅度的提升[38],同时也强化了对管理当局的监督,抑制了管理层的自利行为,提高了财务报告的稳健程度,维护了股东和公司总体利益,从而提升董事会监督决策效率和质量。

在模型(5)中,Stopro*DR*CFO的系数 β7为0.164,并且在1%的水平下显著为正,证实了假设5,说明企业对董事的激励越高,那么公司的稳健性程度也会越高。这一结论也与Ahmed等(2007)的研究结果相同,提高董事会薪酬可以使董事会与股东利益紧密相连,这能促使他们更好的履责,及时发现并制止经理层的机会机会行为,对经理层的经营管理活动进行强有力的监督,来不断提升企业的会计稳健性水平。

在控制变量中,公司规模、财务杠杆和总资产收益率对会计稳健性都有显著影响。

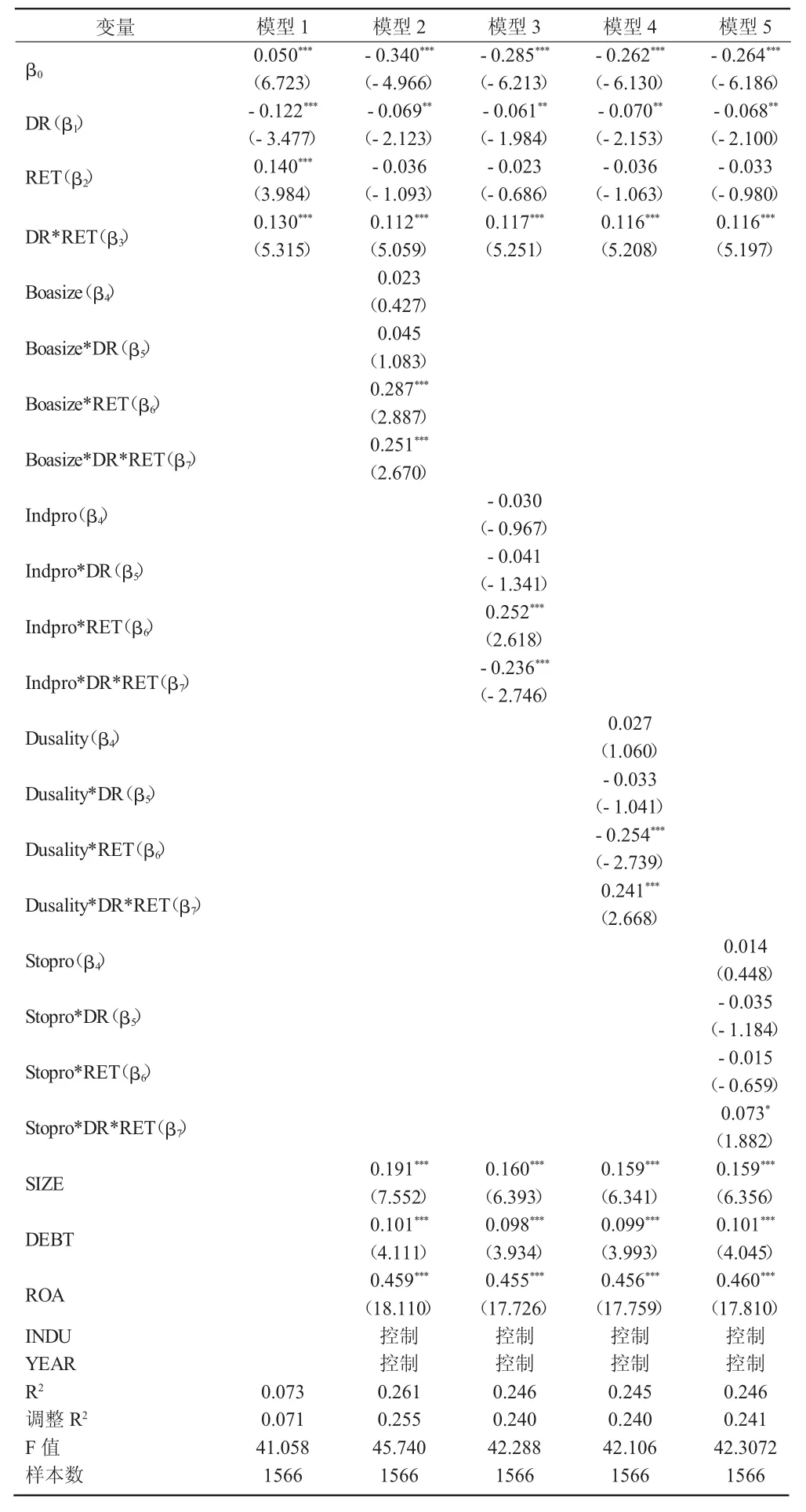

(四)稳健性检验

为了考察结果的稳健性,本文做了如下检验:用Basu(1997)的会计盈余-股票报酬模型来衡量会计稳健性,即:

其中,用β3来衡量会计稳健性,当β3大于0时,表明公司存在稳健性,β7的系数代表了以上个解释变量与会计稳健性的关系。

表5 稳健性检验回归结果

以上稳健性检验结果再次验证了上面的假设,结果具有稳健性。

六、研究结论及建议

本文通过选择2012—2016年深圳主板A股上市公司最新5年数据为样本,运用Ball等的应计现金流模型来衡量企业会计稳健性,分析了董事会结构特征与会计稳健性的关系,研究发现:董事会规模、两职分离以及董事会持股比例正向影响稳健性,独董比例负向影响会计稳健性。

基于上述的研究结论,本文从董事会治理角度给出建议:(1)合理规范董事会规模。上市公司应根据其自身的实际情况,来选择董事会人数,合适的规模能提高董事会的决策效率、改善其监督功能并且有利于提高会计信息质量,同时能够促使董事会更好地履行职责。(2)完善公司独立董事制度。从选聘方式和激励机制两方面来提升独立董事的独立性和监督力,避免独立董事的形式化和空洞化,同时能够遏制管理层通过财务舞弊达到自利的行为,发挥监督效果,增强会计稳健性,有利于提高公司治理水平,切实维护股东和公司的利益。(3)两职分离能够使董事会对管理层真正地发挥独立、客观、公正的作用,大大提升董事会的独立性,能有效制衡管理当局的权利,对经理层能形成有效的监控,使管理层做出稳健的会计行为,使其选择稳健的会计政策。(4)董事会持股比例是一种有效的激励机制,要充分发挥物质激励的作用,科学合理的董事薪酬制度是实现董事会治理的重要措施。共同的利益促使他们必将做出符合股东利益的决策,董事持股比例越大就越有助于他们积极地履行自己的监督职责,保障了会计稳健性水平的提高。

[1]毛新述,戴德明,2009.会计制度改革、盈余稳健性与盈余管理[J].会计研究(12):38-46.

[2]Dan G,Hayn C.The changing time-series properties of earnings,cash flows and accruals:Has financial reporting become more conservative?☆[J].Journal of Accounting&Economics,2000,29(3):287-320.

[3]肖成民,吕长江,2010.利润操纵行为影响会计稳健性吗?——基于季度盈余不同汇总方法的经验证据[J].会计研究(9):17-24.

[4]王冲,谢雅璐.会计稳健性、信息不透明与股价暴跌风险[J].管理科学,2013,26(1):68-79.

[5]Roychowdhury S,Watts R L.Asymmetric timeliness of earnings,market-to-book and conservatism in financial reporting[J].Journal of Accounting&Economics,2007,44(1-2):2-31.

[6]Foroghi D,Amiri H,Fallah Z N.Corporate Governance and Conservatism[J].International Journal of Academic Research in Accounting Financ,2013,3:61-71.

[7]Beasley M S,Carcello J V,Hermanson D R,et al.Fraudulent Financial Reporting:Consideration of Industry Traits and Corporate Governance Mechanisms[J].Accounting Horizons,2000,14(4):441-454.

[8]Ball R,Shivakumar L.Earnings quality in UK private firms:comparative loss recognition timeliness☆[J].Journal of Accounting&Economics,2005,39(1):83-128.

[9]Ahmed A S,Duellman S.Accounting conservatism and board of director characteristics:An empirical analysis ☆[J].Journal of Accounting&Economics,2007,43(2-3):411-437.

[10]Lafond R,Watts R L.The Information Role of Conservatism[J].Accounting Review,2008,83(2):447-478.

[11]Ho J A.Association between Board Characteristics and Accounting Conservatism:empirical evidence fromMalaysia[J].Auckland University of Technology,2009.

[12]Visvanathan G,Krishnan G V.Do Auditors Price Audit Committee's Expertise?The Case of Accounting Vs.Non-Accounting Financial Experts[J].Journal of Accounting Auditing&Finance,2009,24(1):115-144.

[13]Lara J M G,Osma B G,Penalva F.Accounting conservatism and corporate governance[J].Review of Accounting Studies,2009,14(1):161-201.

[14]Lipton M,Lorsch J W.A Modest Proposal for Improved Corporate Governance[J].Business Lawyer,1992,48(1):59-77.

[15]孙铮,刘风委,汪辉,2005.债务、公司治理与会计稳健性[J].中国会计与财务研究(2):112-173.

[16]Dhaliwal D,Naiker V,Navissi F.The Association Between Accruals Quality and the Characteristics of Accounting Experts and Mix of Expertise on Audit Committees* [J].Contemporary Accounting Research,2010,27(3):787-827.

[17]Abernathy J L,Herrmann D,Kang T,et al.Audit committee financial expertise and properties of analyst earnings forecasts☆[J].Advances in Accounting Incorporating Advances in International Accounting,2013,29(1):1-11.

[18]Visvanathan G.Corporate governance and real earnings management[J].Academy of Accounting&Financial Studies Journal,2008,12(1).

[19]王鹏,张俊瑞,2009.董事会独立性与会计稳健性关系研究[J].山西财经大学学报(5):109-117.

[20]R Sharifi,AT Beydokhti,G Masroor.The Study of the Relationship between the Corporate Governance and Conservatism in Financial Reporting in Cement Companies in Tehran Stock Exchange[J].Educational and Management Studies,2013,3(3):230-234.

[21]陈胜蓝,魏明海.董事会独立性、盈余稳健性与投资者保护[J].中山大学学报(社会科学版),2007,47(2):96-102.

[22]贾瑞芳.新会计准则的实施效果:稳健性角度[D].中山大学,2008.

[23]Basu S.The conservatism principle and the asymmetric timeliness of earnings 1,**[J].Contemporary Accounting Research,1997,24(1):215-241.

[24]李远鹏.会计稳健性研究——基于中国上市公司的实证发现[D].复旦大学,2006.

[25]Chi W,Wang C.Information Asymmetry and Accounting Conservatism:Evidence from Taiwan[J].Accounting Research,2008.

[26]张晓萍.董事会特征与会计稳健性相关关系实证研究[D].西南财经大学,2008.

[27]Xie B,Iii W N D,Dadalt P J.Earnings management and corporate governance:the role of the board and the audit committee[J].Journal of Corporate Finance,2003,9(3):295-316.

[28]郑文坚,2004.上市公司董事会规模、独立性与公司绩效关系的实证分析[J].海峡科学(8):23-24.

[29]Ahmed A S,Duellman S.Accountingconservatismand board of director characteristics:An empirical analysis ☆[J].Journal of Accounting&Economics,2007,43(2-3):411-437.

[30]赵德武,曾力,谭莉川,2008.独立董事监督力与盈余稳健性——基于中国上市公司的实证研究[J].会计研究(9):57-65,98.

[31]刘凤委,汪扬.公司治理机制对会计稳健性影响之实证研究[J].会计与经济研究,2006,20(3):16-22.

[32]Jensen M C.The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].Journal of Finance,1993,48(3):831-880.

[33]Fama E F,Jensen M C.Seperation of Ownership and Control[J].Journal of Law&Economics,1983.

[34]Lafond R,Roychowdhury S.Managerial Ownership and Accounting Conservatism[J].Journal of Accounting Research,2008,46(1):101-135.

[35]许群娥.引入董事会特征后的盈余管理实证分析[D].对外经济贸易大学,2007.

[36]Mohammed S,Nadkarni S.Temporal Diversity and Team Performance:The Moderating Role of Team Temporal Leadership[J].Academy of Management Journal,2011,54(3):489-508.

[37]李增泉,卢文彬,2003.会计盈余的稳健性:发现与启示[J].会计研究(2):19-27.

[38]Chi W,Liu C,Wang T.What affects accounting conservatism:A corporate governance perspective☆[J].Journal of Contemporary Accounting&Economics,2009,5(1):47-59.