管理者过度自信对应计及真实盈余管理影响研究

2018-01-17黄莉媛易颜新

黄莉媛,易颜新

(杭州电子科技大学,浙江 杭州 310018)

一、引言

盈余管理是在不违背会计准则前提下,管理层为影响利益相关者对公司经营情况的理解以及依据财务信息所做出的决策,运用职业判断编制财务报告或者构造真实交易事项变更财务报告操纵盈余以实现其个人利益最大化的行为。但高程度的盈余管理降低了会计信息质量,影响投资人的正确决策和长期利益,不利于证券市场优化配置资源,危害证券市场的稳定和发展。盈余管理行为也会损害企业价值,不利于企业自身的长远发展。因此,“盈余管理”一直是国内外学者研究的热点。

基于“理性经济人”假设,传统经济学对盈余管理主要集中在公司内外部环境对管理者的影响。而事实上,管理者在进行决策时并非完全理性,其盈余管理行为不仅受到外部环境和内部治理结构的制约,而且受到自身行为特征的影响,过度自信就是管理者较为典型的自身认知及心理偏差的行为特征之一。本文试图从盈余管理动机切入,结合过度自信理论,探究管理者过度自信对盈余管理行为的影响。

二、文献回顾及研究假设

管理者进行盈余管理主要基于以下动机:(1)薪酬契约动机。所有权和经营权分离后,股东与管理者形成委托代理关系,公司所有者主要依据管理者会计报表反映的经营业绩来评定管理者的薪酬及能力,这促使管理者会想方设法让企业的盈利状况向着自己有利的方向发展。Healy(1985)[1]研究证实高管进行盈余管理是为了提高自身薪酬水平。我国学者南晓莉等(2013)[2]也证实管理者进行盈余管理是为了薪酬和契约。(2)债务契约动机。公司负债比例越高,面临的财务风险越大,就有可能会产生资不抵债的现象,面临违反债务契约的风险。债权人可以通过约定限制性条款来约束债务人行为,降低自身投资风险。双方信息不对称,债务人可以调节会计盈余来达到限制性条款要求以避免支付过高的违约成本,Scott(1997)[3]的研究表明,管理者会为了避免发生违约或推迟违约时间进行盈余管理。而薄澜、冯阳(2014)[4]认为债务契约在一定程度上能制约管理层的盈余管理行为,但随着负债率的增加,则可能诱发盈余管理行为。(3)资本市场动机。企业可能为了上市资格、配股和增发新股等进行盈余管理。金莲花、贾莎(2015)[5]发现亏损企业为了避免证券市场的监管及处罚措施,会在亏损当年及之后连续年度进行盈余管理。

应计盈余管理是在不违背会计准则前提下,通过调节会计政策或者变更会计估计等方法调整利润进行盈余操纵的会计手段。真实活动盈余管理是通过构造真实的经济交易活动来达到调节企业盈余的目的,如折扣销售、关联交易、减少广告费用等,主要有以下三种方式:销售操控、生产成本操控、酌量性费用操控。应计项目盈余管理行为通常在年底进行便可,操纵简单,而且只会改变不同会计期间的盈余分布,不会改变公司各会计期间盈余总额,也不会直接影响企业经营现金流量,但往往在财务报表中有迹可循,容易被审查发现。真实活动盈余管理行为在时间安排上更灵活,隐蔽性更强,但会对公司经营现金净流量产生影响,对企业价值产生的后果也更为严重。周晓苏、陈沉(2016)[6]从动态视角探析了二者关系,研究表明企业生命周期是影响应计盈余管理和真实盈余管理的重要因素。

心理学研究表明,过度自信往往表现为过于乐观。Hribar and Yang(2016)[7]通过实证检验证实,过度自信的管理者倾向于做出过于乐观的盈余预测,而当实际盈余达不到预测值时,为了不出现预测误差管理者可能会进行盈余管理。Schrand and Zechman(2012)[8]也提出过度自信的管理者更容易表现出乐观的偏见,因此更有可能故意虚报。何威风等(2011)[9]研究了管理者过度自信对应计盈余管理的影响,研究认为管理者过度自信可能致使其进行正向盈余管理,也可能致使其进行负向盈余管理。进一步研究发现,管理者的性别、年龄及学历都会对其盈余管理行为产生影响。张泽南等(2016)[10]研究了管理者过度自信对真实盈余管理的影响,研究结果显示:过度自信的管理者相比其他管理者更易使用真实活动盈余管理,同时加入了高管性别加以考察,发现在国有企业中,女性高管中过度自信者的盈余管理动机显著增强。

过度自信的管理者倾向于过高的估计公司未来的收益,过低的估计企业的财务风险。当公司实际经营业绩与预期差距较大或者面临债务违约境地时,管理者作为“经济人”,很可能出于薪酬契约、债务契约或者迫于资本市场的压力进行一种或两种方式的盈余管理以达到目的。因此,本文提出假设1:

H1a:管理者过度自信与应计盈余管理正相关

H1b:管理者过度自信与真实盈余管理正相关

不同环境下,不同的盈余管理方式的成本收益也会发生改变,对两种盈余管理的权衡可能发生改变(周晓苏、陈沉,2016)[6]。在我国,国有企业占据了重要地位,因此在研究中国资本市场时不能忽略产权性质这一特殊差异。国家控股企业因为政企关系有着天然的优势,更易获得政府支持,面临的经营破产风险更小,因此在盈余方式选择上更加稳定。非国有企业的经营风险相对较大,也会更谨慎权衡不同盈余管理方式的成本收益。应计盈余管理方式虽然更容易被发现,但操作简单,且不会影响公司盈余总额及经营现金流,对公司价值影响相对较小。过度自信的管理者往往表现出较强的风险偏好,在非国有企业中可能更倾向于选择应计盈余管理方式。因此,本文提出假设2:

H2:非国有企业中,过度自信的管理者更倾向于应计盈余管理方式

三、研究设计

(一)样本数据及来源

本文的研究选取2010—2016年深沪主板上市公司作为初始样本,并对样本进行了如下筛选:(1)剔除金融保险类、ST及已经退市的样本公司;(2)剔除交叉上市的样本;(3)剔除数据缺失的样本;(4)由于计算真实盈余管理需要前两期的数据,本研究回归分析采用2012—2016年数据。最终得到的总样本观测值为3 335个。本文数据均来自国泰安CSMAR数据库。此外,为了降低离群值对文章结论的影响,我们对所有连续变量都进行了上下1%的winsorize处理。

(二)研究变量

1.盈余管理

(1)应计盈余管理。本文对应计盈余管理的衡量采用修正的Jones模型,具体如下:

TACCi,t为总应计,由净利润 NIi,t扣除经营净现金流 CFOi,t所得,NDAi,t为非操控性应计,Ai,t-1为公司上期期末总资产,PPEi,t为当期固定资产净值,ΔREVi,t为销售收入的当期变动,ΔRECi,t为当期应收账款减去上期应收账款后的当期应收账款变动值。DAi,t为公司可操控性应计盈余。

(2)真实盈余管理。本文对真实盈余管理的衡量借鉴 Roychowdhury(2006)[11]的方法。

CFOi,t为公司当期实际经营净现金流,PRODi,t为当期的总成本,DISPi,t为当期的酌量性费用(管理费用与销售费用之和),Ai,t-1为公司期初资产总额,Salesi,t为当期营业收入,Salesi,t-1为上期营业收入,ΔSalesi,t为当期营业收入减去上期营业收入。μi,t、θi,t、ωi,t分别为以现金流、成本和费用操控的真实盈余管理,RMi,t为综合的真实盈余管理。

为了更好地衡量管理层操控盈余的程度,本文将对以上计算的盈余管理指标取绝对值进行后文的回归。

2.管理者过度自信

对于管理者过度自信的衡量,国内外学者没有形成统一的定论。目前主要有以下几种主流的衡量方法:企业盈利预测偏差、CEO并购频率、主流媒体的评价、消费者情绪指数、CEO的相对报酬及CEO持股情况。鉴于数据的可获得性,本文借鉴姜付秀等(2009)[12]的做法,用薪酬最高的前三名高管薪酬之和与所有高管薪酬的比例来衡量管理者过度自信。

3.控制变量

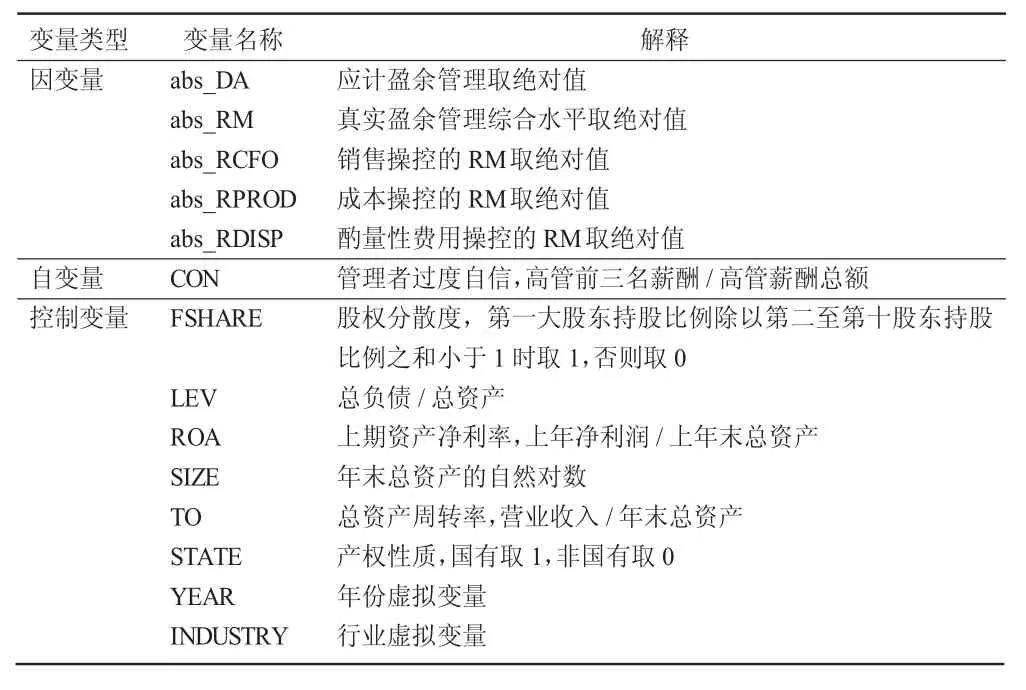

参考以往学者的研究,本文选择股权分散度(FSHARE)、资产负债率(LEV)、上期资产净利率(ROA)、资产规模(SIZE)、资产周转率(TO)和产权性质(STATE)作为控制变量对可能影响盈余管理的公司治理结构和财务特征加以控制。此外,还控制了年份(YEAR)和行业(INDUSTRY)。

表1 变量定义

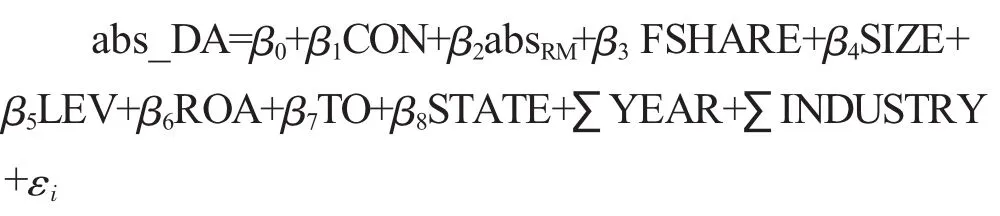

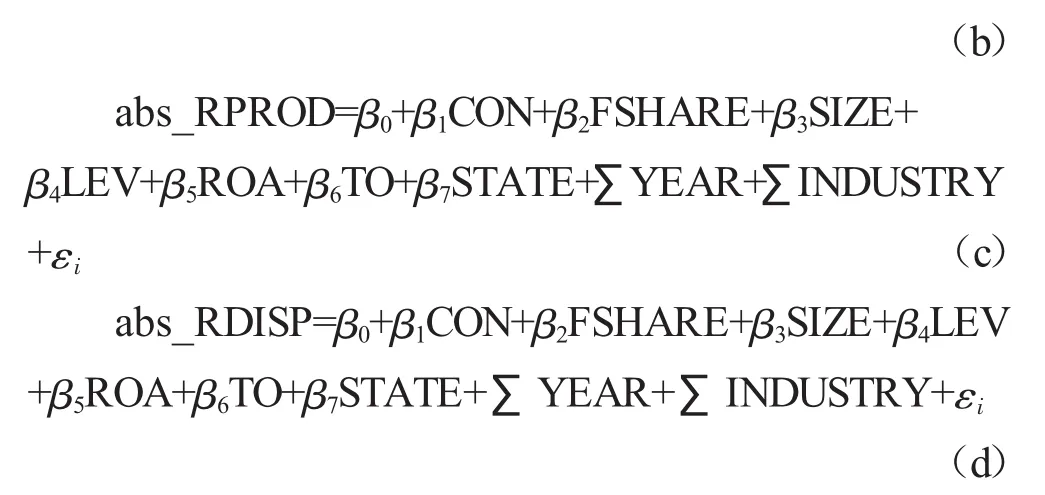

(三)构建模型

为验证管理者过度自信与应计和真实盈余管理的关系,本文借鉴陈沉(2016)[13]建立了如下多元回归模型。

模型1-验证管理者过度自信与应计盈余管理关系的回归模型:

模型2-验证管理者过度自信与真实盈余管理关系的回归模型:

四、实证结果与分析

(一)描述性统计

表2 主要变量描述性统计

表2报告了描述性统计情况,应计盈余管理的均值为0.07,中位数为0.05,最小值和最大值分别为0.001和 0.403。真实盈余管理综合指标abs_RM的均值为0.196,中位数为 0.121,最小值和最大值分别为0.002和1.258。以销售活动操控的真实盈余管理(abs_RCFO)的均值为0.102,中位数为0.070,最小值和最大值分别为-0.001和0.492。以成本操控的真实盈余管理(abs_RPROD)的均值为 0.111,中位数为0.064,最小值和最大值分别为0.001和0.941。以酌量性费用操控的真实盈余管理(abs_DISP)的均值为 0.053,中位数为0.025,最小值和最大值分别为0.000和0.025。从盈余管理的描述性统计结果来看,我国上市公司即存在应计盈余管理,也存在真实盈余管理,且真实盈余管理程度大于应计盈余管理程度。管理者过度自信的均值为0.410,中位数为0.385,均值大于中位数,呈右偏分布;最小值和最大值分别为0.107和1,说明我国上市公司管理者自信水平存在较大差异。资产规模、资产负债率等控制变量与以往的研究处于类似的水平。

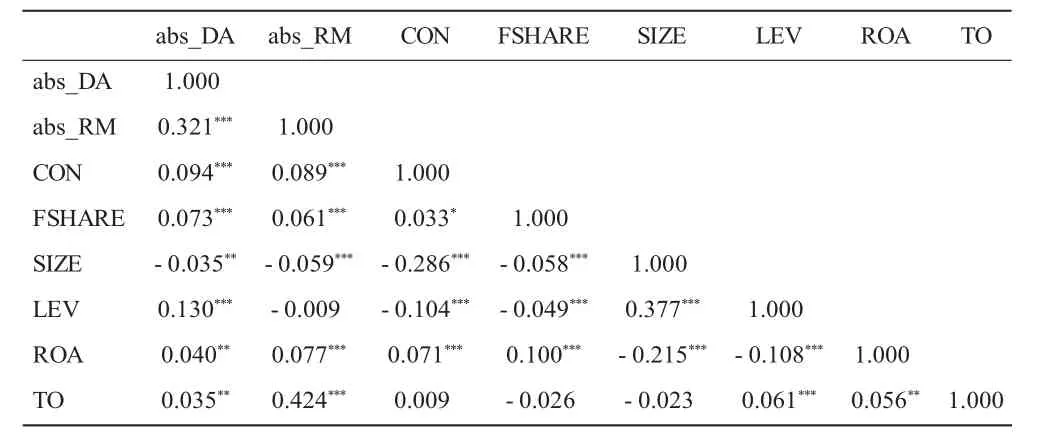

(二)相关性分析

为了检验模型中各变量之间的相关性,本文对主要变量进行了皮尔森相关性检验。从表3可以看出,CON与abs_DA在1%置信水平上正相关,与abs_RM在1%置信水平上正相关,初步证明了管理者过度自信与盈余管理的正相关假设。FSHARE、SIZE、ROA 和 TO 与 abs_DA 和 abs_RM显著相关,说明股权分散度、资产规模、经营业绩和资产周转率对公司盈余管理有显著影响。各控制变量之间的相关系数均小于0.5,表明控制变量之间不存在严重多重共线性问题。

表3 相关性检验

(三)回归分析

1.管理者过度自信与应计盈余管理及真实盈余管理

表4 管理者过度自信对应计及真实盈余管理的回归结果

表4提供了管理者过度自信对应计盈余管理程度和真实盈余管理程度影响的回归分析结果,我们发现,CON对abs_DA的回归系数为0.031,在1%的置信水平上显著为正,说明管理者过度自信水平越高,公司的应计盈余管理程度越高,验证了本文假设H1a。CON对abs_RM的回归系数为0.087,在1%的置信水平上显著为正,说明管理者过度自信水平越高,公司的真实盈余管理程度越高,验证了本文假设 H1b。CON与abs_RCFO、abs_RPROD、abs_RDISP的回归系数均显著为正,说明过度自信的管理者在进行盈余管理时,销售、成本和酌量性费用三种操控方式都可能使用。

关于控制变量的回归结果,股权分散度(FSHARE)与应计盈余管理和真实盈余管理均显著正相关,这与以往学者的结论成果一致。资产负债率(LEV)与应计盈余管理正相关,与真实盈余管理负相关,与薄澜、冯阳(2014)[4]的结论一致。资产规模(SIZE)、资产收益率(ROA)和产权性质(STATE)仅与应计或真实盈余管理其中一种显著相关,说明仅影响一种盈余管理方式,这也说明了区分两种盈余管理方式进行研究的必要性。

2.产权性质对管理者过度自信与应计盈余管理和真实盈余管理影响的回归结果

在上述回归的基础上,我们进一步将样本分成国有企业和非国有企业两个子样本对模型进行回归。表5中的结果显示,管理者过度自信(CON)对应计盈余管理的回归系数,无论是国有企业还是非国有企业中都是显著正相关,对真实盈余管理的回归系数仅在国有企业中显著正相关。这表明在非国有企业中,过度自信的管理者倾向于选择应计盈余管理方式。假设2得到验证。

五、结论与建议

本文以2012—2016年深沪主板A股上市公司为研究样本,实证检验了管理层过度自信与应计及真实盈余管理的关系,并进一步探究了产权性质差异对管理者过度自信与应计及真实盈余管理关系的不同影响。研究结果表明:(1)管理者过度自信与应计盈余管理显著正相关,与真实盈余管理综合水平及销售、成本、酌量性费用操控的真实盈余管理也显著正相关,也即公司管理者过度自信水平越高,盈余管理程度越高,且各种盈余方式都可能运用;(2)非国有企业中过度自信的管理者倾向于选择应计盈余管理方式,国有企业中,过度自信的管理者选择应计或真实盈余管理方式。

表5 产权性质对管理者过度自信与应计盈余管理和真实盈余管理影响的回归结果

[1]Healy P.The impact of bonus schemes on the selection of accounting principles[C].1985.

[2]南晓莉,李延喜,侯铁珊,2013.高管薪酬绩效敏感度与盈余管理实证研究[J].山东大学学报(哲学社会科学版)(2):149-155.

[3]William R.Scott.财务会计理论[M].北京:机械工业出版社,2001.

[4]薄澜,冯阳,2014.债务契约与盈余管理关系的实证研究[J].财经问题研究(2):102-107.

[5]金莲花,贾莎,2015.亏损上市公司盈余管理模式研究[J].财会通讯(6):77-81.

[6]周晓苏,陈沉.从生命周期视角探析应计盈余管理与真实盈余管理的关系[J].管理科学,2016,29(1):108-122.

[7]Hribar P,Yang H.CEO Overconfidence and Management Forecasting[J].Contemporary Accounting Research,2016,33(1):204-227.

[8]Schrand C M,Zechman S L C.Executive overconfidence and the slippery slope to financial misreporting[J].Journal of Accounting&Economics,2012,53(1-2):311-329.

[9]何威风,刘启亮,刘永丽,2011.管理者过度自信与企业盈余管理行为研究[J].投资研究(11):73-92.

[10]张泽南,温婉虹,周方召.管理者过度自信与真实活动盈余管理——基于女性高管的研究视角[J].湖南大学学报(社会科学版),2016,30(6):85-90.

[11]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting&Economics,2006,42(3):335-370.

[12]姜付秀,张敏,陆正飞,等,2009.管理者过度自信、企业扩张与财务困境[J].经济研究(1):131-143.

[13]陈沉,李哲,王磊.管理层控制权、企业生命周期与真实盈余管理[J].管理科学,2016,29(4):29-44.