我国制造业成本结构的优化路径探微

——来自乘用车制造企业的证据

2018-01-17博士

(博士)

一、引言

随着我国步入经济发展新常态,优化调整经济结构的重要性日益突出。我国工业的盈利水平,在经历2015年的负增长(-2.3%)之后,于2016年实现平稳增长(8.5%),到2017年上半年又呈现爆发式增长(22%)。自2016年开始,我国工业企业的利润增长速度超过收入的增长速度,说明我国工业企业的盈利质量正在提高,成本正在持续下降,也说明我国工业的经济结构调整取得了初步成效。然而,我国想要继续迈进世界工业强国行列,在持续调整经济结构的同时,还需进一步提升制造业的核心能力,落实在具体制造企业上,经济结构优化调整的关键表现为制造企业成本的持续下降(黄群慧,2016)。

虽然2016年下半年至2017年上半年,我国制造业成本开始呈现下降趋势,但是随着我国人口红利的逐步消失以及融资成本的上升,我国较先进工业化国家和地区的综合成本优势仍在逐渐丧失。因此,持续降低制造企业成本仍然是我国经济结构调整中面临的关键问题之一(国家发展与改革委员会产业经济与技术经济研究所课题组,2016)。《中国制造2025》中指出了我国制造业未来提升竞争力的发展方向与路径,并在核心技术研发投入上提出了具体翔实的参考指标。毋庸置疑,企业核心能力的提升靠的是持续创新,而持续创新的具体措施则体现为对研究开发项目的资金投入。增加制造业研发投入,获得原创的独占性资源,增强核心技术能力,成为我国制造业提升国际竞争力的出路。

从企业财务表现上看,增加制造业研发投入,不论是否形成无形资产,都将使制造企业未来一段时期的成本负担加重,而不断增长的人工成本和融资成本以及居高不下的税收成本反过来都将制约研发经费的投入。如何在有限的资源中合理优化安排制造成本结构,在实现制造成本降低的同时提升企业的核心能力,正是本文需要分析解决的问题。本文以乘用车制造业为例,通过深入分析乘用车制造业的内部成本结构,探索乘用车制造企业成本结构的优化路径。

乘用车制造产业属于典型的制造业,具有资本密集与技术密集的特征,其制造水平很大程度上代表国家制造业的综合实力。目前,在我国大陆上市的乘用车整车制造企业共12家,综合这12家企业来看,虽然总收入规模从2010年的5696亿元扩大到2016年的12146亿元,但是其盈利水平却在逐年下降,扣除非经营性损益的收入利润率从2010年的13.82%下降至2016年-9.42%,其中微利及亏损企业多达6家。从制造成本角度来看,随着我国制造业低人工成本的优势逐步消失,材料、能源、融资以及税收成本高居不下,我国乘用车制造业的成本优势正在弱化,制造成本的上升不断挤压其利润空间,导致其国际竞争力下降。同时,从技术创新角度来看,我国乘用车制造业作为技术后发者,在不断逼近前沿技术的同时,技术学习难度也在逐渐增加,加之其在技术研发方面的投入不足,使得其自主创新能力尚未形成规模,核心组配件国产化程度偏低,导致成本水平居高不下。因此,我国乘用车制造业面临制造成本上升与研发投入不足的问题。

随着“第三次工业革命”的到来,信息技术、无人驾驶技术、电动化等先进科技与汽车制造产业融合程度将提高,传统汽车制造行业将面临严重冲击,未来乘用车制造业的竞争将更加激烈。我国乘用车制造企业基本属于传统汽车制造业的范畴,面对随时可能发生的汽车工业革命,其核心能力急需提高,然而较高的制造成本制约了研发经费的投入,研发投入又增加了企业的成本负担,因此优化制造成本结构的重要性日渐突出。

二、我国乘用车制造企业的成本结构分析

近年来,我国制造产业人工成本快速上涨,与发达国家的差距正在逐渐缩小并超过了大部分东南亚国家;能源、土地成本虽然低于日本、韩国等资源紧缺型国家,但仍远高于美国和部分东南亚国家;税费成本虽然总体低于经济合作与发展组织(OECD)成员国家,但高于美国、日本、韩国、巴西、印度等主要工业国家;融资成本保持在较高的水平,高于美国、日本、英国等主要发达国家(国家发展与改革委员会产业经济与技术经济研究所课题组,2016)。为增强制造企业的竞争力,助推制造业转型升级,落实供给侧结构性改革,应首先考虑采取有针对性、系统性的措施,有效降低制造业成本,为制造企业松绑(黄群慧,2016)。下文以乘用车制造企业为例,对其展开成本结构分析,尝试探寻该行业制造成本上升的主要因素,发现制造成本结构中存在的主要问题。

(一)我国乘用车企业效益分析

乘用车是指9座以下的载客汽车,其生产制造过程需融合先进的科技、精确的工业链管理、精细的工艺流程。不论是《中国制造2025》行动纲领还是“德国工业4.0”都将乘用车制造业的发展放在最重要的位置。我国乘用车制造业起步较晚,作为行业的后发者,21世纪初通过引入发达汽车制造工业组建合资公司以及收购发达国家相关科技研发机构等措施,学习其先进的科技、工艺和管理水平。由于技术溢出效应,我国乘用车制造水平提高较快。截至2016年,我国生产自主品牌的乘用车制造厂商共21家,其中上市公司12家,自主品牌32个。然而,随着我国经济进入新常态,经济增速放缓,制造成本开始上升;同时,我国乘用车制造企业向发达国家学习的难度加大,而我国自主技术创新能力还未成熟,企业效益出现严重下滑,如图1所示。

图1 乘用车制造企业收入利润率

由图1可以看出,我国12家乘用车制造业上市公司的收益于2010年后呈现下滑的趋势,扣除非经常损益收入利润率于2013年首次跌至负值,且呈下行趋势。2016的收入利润率较2015年有所提高,但扣除非经常损益收入利润率跌至-9.42%的新低。这说明2016年我国乘用车制造业的整体盈利水平出现虚增,而且企业的制造成本上升,并已对企业的发展形成制约。

(二)我国乘用车制造企业成本结构分析

为进一步探寻成本上升的影响因素,进一步按成本的功能对乘用车制造企业成本结构进行细分,结合乘用车制造业的实际特性,将其成本细分为人工成本、税费成本、融资成本、材料成本、研发投入和广告成本六类进行分析,并从上述12家乘用车上市公司2010~2016年年报中取数。取数规则设定如下:

1.人工成本(LAB)。包括生产成本、管理费用以及销售费用中的人员工资和福利费用,由于各上市公司损益表及相关成本的报表附注对该类成本信息统计不全,本文依据企业现金流量表中“支付给职工以及为职工支付的现金”项目金额取数。

2.税费成本(TAX)。为了综合体现税费成本,不仅需要统计包括所得税、消费税、印花税等损益类税款,还需统计不影响企业损益的增值税,因此本文依据企业现金流量表中“支付的各项税费”项目金额取数。

3.融资成本(FIN)。为了综合体现企业使用债权资金和股权资金的成本负担,本文统一以企业现金流量表中“支付利息、手续费及佣金的现金”和“分配股利、利润或偿付利息支出的现金”项目的合计数表示融资成本。

4.广告成本(ADV)。该成本取自销售费用中的广告和宣传费用。

5.研发投入(RD)。按财务报表编制规则,影响当期损益的研发投入包括研究阶段的支出和开发阶段支出中未能资本化的部分。由于资本化的研发投入在未来的一段时间内将随着无形资产的摊销而归入企业成本费用,进而影响企业盈利水平,因此为整体考察企业研发投入力度,本文统计的研发投入包括费用化和资本化的研发投入。

6.材料成本(MAT)。包括原材料支出、半成品采购以及燃料动力等费用。这是乘用车制造企业支出占比最大的成本项目,对成本变动起到决定性作用,本文以企业财务报表中主营业务成本扣减生产人工成本和折旧摊销后的金额取数。

12家乘用车上市公司2010~2016年各项成本占收入的比重如表1所示。

表1 乘用车制造企业各项成本占收入的比重

从表1可以看出:①以收入为权重的乘用车制造企业人工成本逐年攀升,说明我国制造业人口红利逐渐消失,不利于乘用车整车的制造生产。②2010~2015年的税费成本逐年下降,说明在税收政策上我国对汽车制造业已进行重点扶持,例如将汽车制造业纳入高新技术企业而享受税收优惠等。2016年税费成本的上升与汽车消费税的调整有关,随着“营改增”税收政策的全面实施,乘用车制造企业的税负将开始下降。③融资成本整体呈现不断上升的趋势,主要是债务利息率的不断攀升,给企业融资带来了一定的压力。④广告成本整体上呈现不断下降的趋势,说明乘用车制造企业对该类销售费用进行了有效压缩。⑤研发投入整体上呈现稳中有升的趋势,随着“互联网+”、新能源、自动化等创新概念与乘用车制造行业的不断融合,“电动化、网联化、智能化、共享化”将成为未来乘用车制造业的发展目标,这需要乘用车制造企业不断加大研发投入。⑥占比最大的材料成本整体呈现上升的趋势,主要是钢材等原材料价格及发动机等零部件价格的上涨,挤压了乘用车制造企业的利润空间。

(三)成本结构中各项成本贡献程度分析

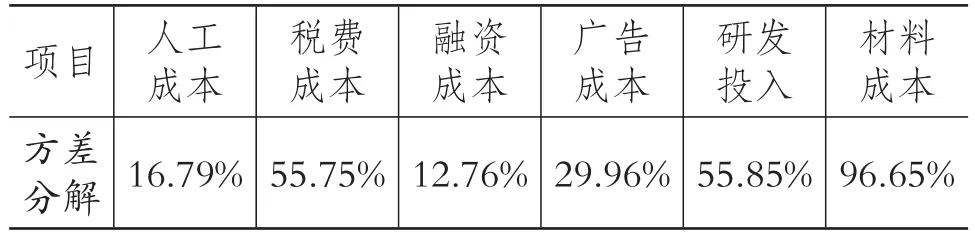

本文进一步探寻各项成本对总成本变动的贡献程度。将12家乘用车上市公司总成本增长对数的均值标准化数值与六类成本增长对数的均值标准化数值进行方差分解,结果如表2所示:

表2 乘用车制造企业各项成本变动贡献程度

根据表2,按各项成本增长对总成本增长的影响程度顺序来看,材料成本变动对总成本变动的贡献程度最大,影响程度达96.55%,因此控制材料成本应作为乘用车制造企业关注的重点;其次是研发投入,影响程度达55.85%,虽然该项成本对总成本变动贡献较大,但由于该项成本会影响企业创新能力,是企业持续发展的动力,应予以支持;税费成本的影响程度与研发投入相当,因此加大乘用车制造企业的税收优惠将有利于该类企业的松绑;广告成本的影响程度达29.96%,这说明乘用车企业可通过提升自身销售管理能力,降低该类成本对利润空间的挤压;人工成本和融资成本的影响程度分别为16.79%和12.76%,这说明近年来人工成本和融资成本的上升对乘用车企业营业总成本上升的贡献相对有限,人口红利的消失及债务利息的提高并未显著影响总成本的增长。

(四)中外乘用车制造成本对比分析

为进一步探寻我国乘用车制造业成本存在的问题,本文按上述取数口径搜集了美国、日本和德国三个现代工业强国中最具有代表性的乘用车制造企业——福特汽车(Ford Motor)、丰田汽车(Toyota Motor)和大众汽车(Volkswagen Motor)的相关成本数据,并与我国企业进行对比分析,结果如表3所示:

表3 福特、丰田、大众汽车以及国产乘用车各项成本占收入的比重

1.人工成本方面。我国乘用车制造企业的人工成本相对较低,还有一定的上升空间。福特和大众汽车的主要生产基地位于欧美地区,普遍人工成本较高且处于上升趋势,丰田汽车的生产基地正在向泰国、印度尼西亚等国家转移,人工成本正在下降,若我国人工成本持续上升,将与丰田汽车的人工成本接近。

2.税费成本方面。我国乘用车制造企业的税负相对较重,平均高于三大汽车集团2~3个百分点,说明我国政府在对乘用车制造企业的税收优惠上还有较大的提升空间。

3.融资成本方面。我国乘用车制造企业的融资成本相对国外三大汽车企业略高,但进一步分析可以看出,我国融资成本的构成主要是贷款利息支出,而作为权益资本成本的股利支出发生较少;三大汽车企业的融资成本中股利支出占绝大部分,贷款利息支出较少,说明我国债权资金使用成本相对较高,有进一步下降的空间。

4.广告成本方面。我国制造企业与三大汽车企业该项成本的支出基本持平。

5.研发投入方面。虽然我国乘用车制造企业的研发投入近年来不断攀升,但仍落后于三大汽车企业2~5个百分点,特别是大众受“德国工业4.0”的影响,其在2013年后加大了研发投入的力度。可见,我国乘用车制造企业的研发投入力度还相对较弱,要摆脱模仿,实现自主创新,缩小与三大汽车企业的差距,在研发投入上还有大幅提升的空间。

6.材料成本方面。我国乘用车制造企业的原材料和组配件成本较高,而三大汽车企业都有自主生产其核心组配件的能力,其材料成本较低,因此我国乘用车制造企业应加快培育核心组配件的自主生产能力,尽快摆脱核心组配件的进口依赖,进而有效降低该项成本。

综合以上分析可以看出,我国乘用车制造业成本结构存在以下问题:一是税费成本偏高。我国乘用车制造业税费成本对总成本的贡献相对较高,也明显高于发达工业国家的同行水平,这将制约其他成本的开支,制造成本结构中税费成本亟待降低。二是研发投入偏低。这将制约我国乘用车制造业独占性资源的形成,进而影响原创性核心技术能力的提高。三是材料成本偏高。材料成本对总成本提升的贡献程度最高,其占总成本的比重也最大,因此,该项成本的降低对整体成本的下降起到决定性作用。然而,由于核心组配件缺乏自主生产能力,我国乘用车制造业的材料成本高于发达工业国家的同行水平。

另外,针对我国乘用车制造业的人工成本与融资成本,虽然其处于逐年增长的态势,但该两项成本对总成本增长的贡献有限,况且相对于发达工业国家,此两项成本还处于可接受的范围之内。因此,我国人口红利的丧失与融资成本的增长对制造业成本结构而言,并不是主要的恶化影响因素。

三、研发投入与制造成本的实证分析

针对我国乘用车制造业成本结构所存在的问题,围绕降低制造成本和提升核心能力的目标,成本结构优化的解决方案可体现为降低材料成本和税费成本,提升研发投入的比重,适度控制人工成本和融资成本的增长。其中,税费成本的降低需依靠各级政府增加对该产业的扶持力度,企业自身能采取的措施较为有限;对于乘用车制造企业而言,人工成本和融资成本的控制可采用更高效的人力资源管理和资金管理手段予以实现。然而,对于决定乘用车制造业总成本的材料成本,其较发达工业企业偏高的主要原因很可能是由于核心技术能力的缺失,导致核心组配件自主生产能力的缺失,以至于我国乘用车制造业的核心组配件需要依赖进口,进而导致材料成本居高不下。若该原因成立,提升我国乘用车制造成本结构中的研发投入比重,既可以实现核心技术水平的提升,也可以形成独占性资源,进而降低材料成本,促进我国乘用车制造业的健康发展。因此,本文将构建实证分析模型,探寻乘用车制造业研发投入与制造成本之间的关系。

(一)实证数据

首先,沿用以上2010~2016年12家我国乘用车制造业上市公司和福特、丰田、大众3家世界领先水平的乘用车制造企业的六项成本数据,并以其各自企业的营业收入为权重,以消除企业间规模因素的影响。其次,将以收入为权重的成本数据按lnxtlnxt-1进行处理,以表示成本的变动趋势。最后,利用处理后的上述15家企业的数据构建面板数据。

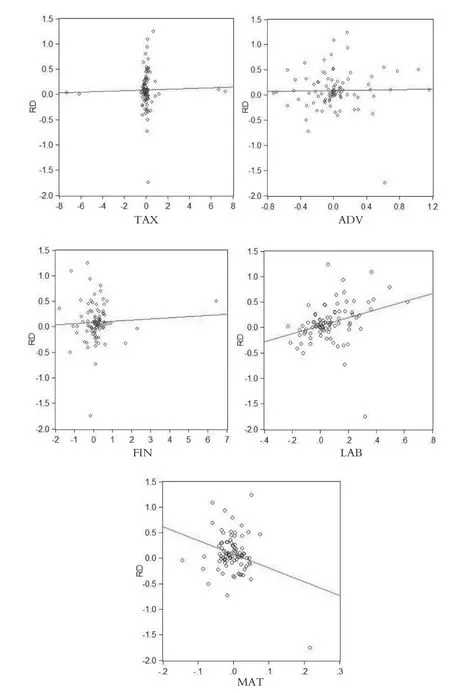

根据以上假设,分析乘用车制造成本结构中研发投入与其他五项成本的相关性,并利用散点图进行表示,结果如图2所示:

图2 研发投入与其他五项成本的散点关系

从图2可以看出,研发投入(RD)与税费成本(TAX)、广告成本(ADV)和融资成本(FIN)的相关性不大,而与人工成本(LAB)和材料成本(MAT)的相关程度较强,其中研发投入与人工成本正相关,与材料成本负相关。根据散点图体现出的相关性,为进一步证实研发投入对人工成本,尤其是对材料成本的影响,下文将构建实证分析模型进行回归分析。

(二)实证分析

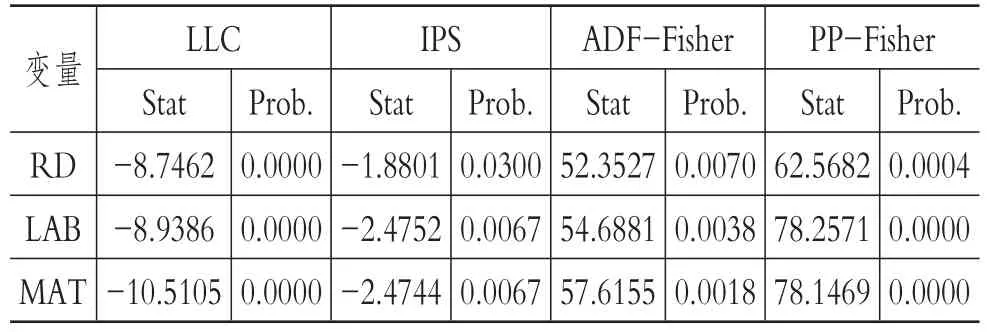

1.数据稳定性检验与协整检验。本文采用LLC、IPS、ADF-Fisher和PP-Fisher方法,检验研发投入(RD)与人工成本(LAB)、材料成本(MAT)数据的稳定性,其结果如表4所示:

表4 变量单位根检验结果

对比以上四种方法检验变量的单位根发现,变量平稳性较强,进一步采用Pedroni、Kao和Johansen方法对面板协整进行检验,结果如表5所示:

表5 变量协整检验结果

表5显示,所选取的变量存在面板协整关系。

2.实证模型的构建与回归分析。根据以上描述,构建以下实证分析模型,以反映研发投入(RDit)对人工成本(LABit)和材料成本(MATit)的影响:

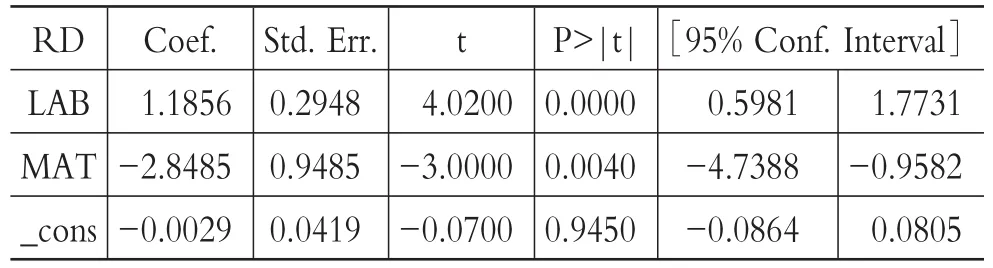

其中,μi表示个体企业效应,vt表示时间效应,εit为随机项。由于所构建的面板数据为短面板数据,根据豪斯曼检验结果,宜采用固定效应实证回归方法,结果如表6所示。

表6 采用短面板固定效应的估计结果

由表6可以看出,乘用车制造业的研发投入会显著影响人工成本,其可理解为,随着制造企业越来越重视研发投入,高素质员工的比重得到提升,因而薪酬费用也在上涨,但从上述分析可知,人工成本的上涨对乘用车整体制造成本的贡献有限。乘用车制造业的研发投入也将显著影响材料成本,其可理解为:随着研发投入的增加,制造企业原创性创新成果不断增加,形成独占性资源,帮助企业提升制造核心技术水平,进而掌握乘用车核心组配件的自主生产能力,降低对进口的依赖,最终实现材料成本的降低,该结论与本节最初所提出的假设吻合。因此,在乘用车制造成本结构中,提升研发投入的比重,不仅可以提升企业制造核心能力,还能有效实现制造成本的降低,促进制造业良性发展。

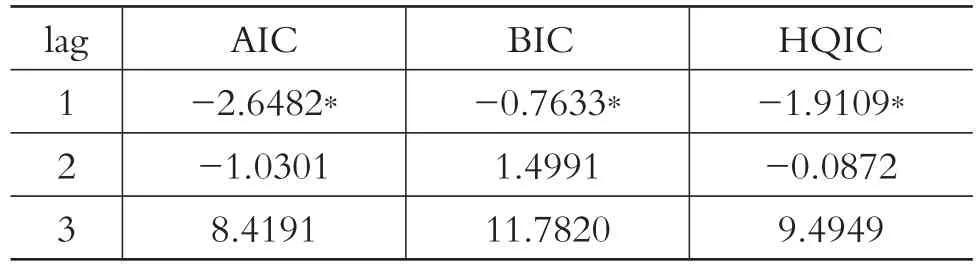

3.脉冲响应分析。为进一步分析我国乘用车制造业研发投入对人工成本和材料成本的冲击反应,本文利用面板向量自回归(PVAR)进行实证分析。用连玉君和彭方平(2010)的PVAR方法对相应的变量数据进行最优滞后阶数的测试,结果如表7所示:

表7 PVAR最优滞后阶数测试结果

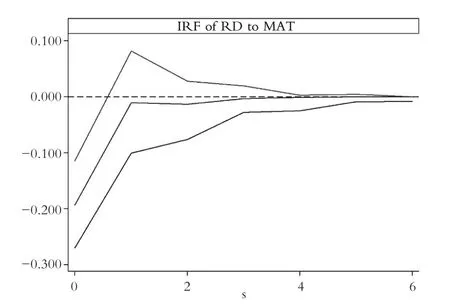

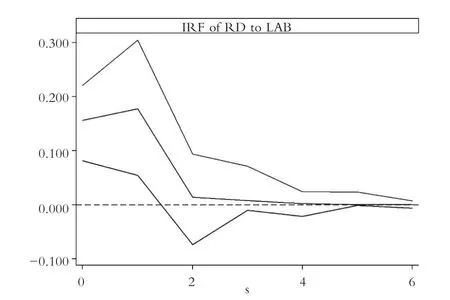

由表7可知,AIC、BIC和HQIC的检测标准下PVAR模型最优滞后阶数为1阶,Hansen检验方法测试模型为恰好识别,因此采用PVAR方法进行估计,并向前6期,使用蒙特卡洛模拟1000次可得脉冲响应结果如图3、图4所示。

从脉冲响应的结果可以看出,脉冲响应在5%误差下的结果为显著。其中,研发投入后在0~2期能有效降低材料成本,在0~2期也会提高人工成本,但人工成本对总成本的影响并不大,而对总成本影响最大的材料成本在研发投入比重增加后,能得到有效降低。因此,制造成本结构中研发投入比重的提高,能有效降低整体制造成本,实现乘用车制造企业成本结构的优化,进而促进制造核心能力的提高和制造成本的有效降低。

图3 研发投入对材料成本的PVAR脉冲响应

图4 研发投入对人工成本的PVAR脉冲响应

四、总结与政策建议

通过对我国12家乘用车制造业上市公司2010~2016年的成本分析可以看出,我国乘用车制造业的成本逐年上升,严重挤压了盈利空间,制约了产业转型升级和竞争力的培育,具体表现为:人工成本、融资成本、材料成本和研发投入逐年提高,税费成本仍居高不下,广告成本得到有效控制。通过成本增长率进行方差分解可以看出,材料成本、研发投入和税费成本对总成本上升的贡献程度较高,而人工成本和融资成本对总成本的影响较弱。本文将12家我国乘用车制造业上市公司与代表现代乘用车制造先进水平的福特、丰田和大众三家企业进行对比发现:我国乘用车制造业承担的税费成本偏高,需要国家及地方政府进行松绑;研发投入不足,致使原始创新能力不足,影响核心组配件的自主生产能力,进而导致材料成本居高不下。进一步构建面板实证数据发现,乘用车制造业成本结构中研发投入与材料成本负相关,并通过面板回归和脉冲响应证实了提高研发投入可以有效降低材料成本,进而反过来松绑成本结构中的研发投入额度,促进成本结构的良性循环优化,最终不仅能实现制造核心能力的提升,也能实现制造成本的整体下降。

综合以上分析,我国乘用车制造业的成本结构优化路径体现为:进一步降低税费成本,减轻乘用车制造企业成本负担;提升致力于提高企业原始创新能力的研发投入的比重,努力实现核心组配件的自主生产,降低材料成本,带动整体制造成本下降,实现成本结构优化。基于此,本文对现阶段我国乘用车制造业提出如下政策建议:

1.政府层面。首先进一步加大对乘用车制造企业的税收优惠力度,特别是对属于高新技术的核心组配件的生产企业予以减免税优惠,实现对乘用车制造企业的松绑。其次,为制造企业营造宽松的融资环境,一方面为制造企业提供优惠的银行贷款利率,另一方面帮助制造企业拓宽融资渠道,鼓励汽车金融业务的发展,降低企业的资金成本负担。再次,鼓励科研机构与制造企业展开合作,促进科研成果产业化的推进,充分利用科研机构原创研发能力的优势,提高制造业的核心技术。最后,坚持制造业核心组配件国产化政策,核心组配件国产化不仅能为我国汽车战略产业打下基础,也能倒逼我国乘用车制造企业摆脱进口依赖,降低材料成本。

2.企业层面。需继续深化成本管理,有效控制广告成本、物流成本等销售费用;提高资金管理水平,盘活沉淀资金,降低融资成本,以应对不断增长的融资需求;从战略规划上提高研发投入的比重。对比世界领先水平的汽车企业,我国乘用车制造企业的研发投入力度较弱。随着信息技术和新能源在汽车制造行业的高度融合,传统的汽车制造工艺正在被颠覆,我国乘用车制造企业由于产量较低,转型速度相对较快,更应加大研发投入力度,充分利用汽车制造革命的契机进行创新发展。努力提高汽车核心组配件自主化生产水平,降低对国外核心组配件的依赖性。目前我国乘用车整车制造企业的材料成本居高不下,这很大程度上与核心组配件自主生产化水平低下有关。因此,制造企业一方面需继续加大核心组配件的研发投入力度,提高自主生产能力;另一方面需积极寻求海外合作研发机构,通过兼并收购的方式,加快我国乘用车制造企业核心组配件生产技术的学习进程。

黄群慧.论中国工业的供给侧结构性改革[J].中国工业经济,2016(9).

黄群慧.中国的工业大国国情与工业强国战略[J].中国工业经济,2012(3).

Kwon C.W.,Chun B.G..Local content requirement under vertical technology diffusion[J].Review of Development Economics,2009(1).

Ram,Mudambi.Offshoring:Economic geography and multinational firm[J].Journal of International Business Studies,2007(1).

黄群慧,贺俊.中国制造业的核心能力、功能定位与发展战略——兼评《中国制造2025》[J].中国工业经济,2015(6).

Aghion P.,Cai J.,Dewatripont M.,et al.Industrialpolicyand competition[J].American Economic Journal:Macroeconomics,2015(4).

VergantiR..Design,meanings,and radical innovation:A metamodel and a research agenda[J].Journal of Product Innovation Management,2008(5).

国家发展和改革委员会产业经济与技术经济研究所课题组.降低我国制造业成本的关键点和难点研究[J].经济纵横,2016(4).

吴延兵.R&D与生产率——基于中国制造业的实证研究[J].经济研究,2006(11).

蔡瑞林,陈万明,陈圻.低成本创新驱动制造业高端化的路径研究[J].科学学研究,2014(3).

王文涛,付剑峰,朱义.企业创新、价值链扩张与制造业盈利能力——以中国医药制造企业为例[J].中国工业经济,2012(4).

章立东.“中国制造2025”背景下制造业转型升级的路径研究[J].江西社会科学,2016(4).

杨继军,范从来.“中国制造”对全球经济“大稳健”的影响——基于价值链的实证检验[J].中国社会科学,2015(10).

顾亚莉.精益六西格玛管理的企业成本优化建议[J].财会月刊,2017(22).

连玉君,苏治.上市公司现金持有:静态权衡还是动态权衡[J].世界经济,2008(10).