代理冲突与企业社会责任:基于内部人控制视角

2018-01-17博士

(博士),,

一、问题的提出

改革开放以来,我国经济通过要素驱动和投资驱动取得了巨大的成就。但与此同时,这种粗放式的经济增长方式引发了一系列的社会责任问题,如环境污染、食品安全、职工权益保障等。为了应对日益严峻的形势,实现经济的可持续发展,政府除了提倡“协高、绿色”等发展理论,更要求企业积极履行企业社会责任。

纵览有关企业社会责任的文献,学者们围绕影响企业社会责任履行的因素进行了大量的讨论。相关研究表明,公司规模(Baumann-Pauly等,2013)、政治联系(Di Giuli和 Kostovetsky,2014;张川等,2014)、董事会性别构成(Fernandez-Feijoo等,2012;黄荷暑和周泽将,2015)、市场竞争(李四海等,2015)、制度背景(周中胜等,2012)、税收(Huseynov和Klamm,2012)等因素均会影响企业履行社会责任。其中,公司治理对企业社会责任的影响是不容忽视的(Dam和Scholtens,2012;Malik,2014;高汉祥和郑济孝,2010;王海妹等,2014)。但现有文献缺乏深入探讨股东和经理层代理冲突对企业履行社会责任影响的研究。

二、理论分析和研究假设

Bele和Means在其1932年的著作《现代公司与私有财产》中指出,“控制这些财富并有责任确保经营效率和生产利润的人,不再是那些身为所有者并有权获得利润的人”。这指出现代公司中因所有权和控制权分离所产生的委托代理矛盾。在现代企业中,股东众多,股权结构分散,因此股东无法直接参与企业日常的经营管理,作为专业的管理者,经理层将拥有企业的管理权。因此,股东和管理层之间形成委托代理关系。此时,管理层可能存在道德风险,利用掌握有关企业经营的内部信息的优势,以自身利益为决策出发点,为自己谋取利益。从股东的角度来看,管理层的自私行为偏离了股东价值最大化的经营目标,导致股东和管理层的利益冲突。为缓解这种代理冲突,需要对管理层进行激励和监督。但由于股权结构分散,单个股东与公司之间的利益联系较小,而且大多存在“搭便车”的心理,无法对管理者进行有效的监督,因此管理者的自利行为受到的约束有限。若公司代理冲突严重,管理层将掌控公司,引发内部人控制。实践中,诸如国美电器大股东和管理层之间的矛盾表明,大股东并非能够完全控制管理层的行为。因此,股东和管理层之间的代理冲突始终是现代公司治理的基本命题(Jensen和Meckling,1976)。

在内部人控制的情况下,受到有限监督的管理层将基于自身利益,做出有损公司价值的行为。经验研究显示,股东和管理层之间冲突严重的公司,管理层会存在在职消费(张铁铸和沙曼,2014)、帝国构建(Jensen,1988)、过度投资(李云鹤,2014)、投资不足(罗明琦,2014)等行为,损害了公司价值。那么,在代理冲突严重的公司,管理层对企业社会责任的态度如何呢?

根据理性人假说,任何经济主体都是基于自身利益最大化的原则进行行为决策。若公司存在严重的代理问题,控制公司的管理层为满足自身利益的需要,可能不会积极履行社会责任。这主要是由于:其一,公司履行社会责任并不一定会带来财务绩效的提升。经验研究显示,企业社会责任与公司绩效之间存在非常复杂的关系。在现代公司治理的设计结构当中,为了解决管理层的激励问题,经理们的薪酬一般都是以公司绩效为基础。履行企业社会责任并不一定带来公司绩效的提升,这会使得代理冲突严重的公司的管理层回避企业社会责任。其二,公司履行社会责任需要花费一定的成本。公司需要将一些资源投入到与公司核心业务无关的活动中,导致用于增强核心竞争力的资源投入减少,从而削弱了公司的竞争力(Klassen和Whybark,1999)。在代理冲突严重的公司,管理层为追求帝国构建和在职消费,需要消耗企业资源。这种带有慈善性质的社会责任履行成本,基于自身利益最大化决策的管理层可能不愿意承担。因此,当代理冲突严重时,公司的实际控制人即管理层对于履行社会责任持消极的态度。

具体到履行股东社会责任上,代理冲突严重的公司的经理层更不会积极履行。在现代公司治理框架下,经理层受股东委托管理公司。因此,无论基于正式的契约关系还是出于道德上的责任感,管理层有义务为股东的利益服务,以股东利益最大化为企业经营的决策出发点。但当股东和管理层的利益不一致时,如果管理层的行为无法受到有效的监督,就会出现管理层的道德风险。管理层的行为不再维护股东的利益,公司行为也不再遵循股东价值取向,公司变成内部控制人攫取私人利益的工具。股东和管理层的代理冲突严重,本身就是内部控制人的自利行为所致,其行为不以股东利益为基础,更不会积极履行对股东的社会责任。

在内部人控制的公司,管理层可能会积极履行对职工的社会责任。原因是,作为公司聘用员工的一部分,管理层履行对员工的社会责任本身也符合自身利益。如给予员工更多的福利,这也同时为管理层自己的在职消费提供了某种程度上的合理性解释。而且,履行对员工的社会责任有利于提升公司内部工作氛围,促使员工积极地工作,从而提高公司的经营效率。而更重要的是,履行对员工的社会责任有利于管理层树立良好的形象,改善与员工的关系。这在一定程度上夯实了管理层对公司的控制,更有利于内部控制人的经营决策。

基于以上分析,本文提出如下三个假设:

假设1:在其他条件不变的情况下,股东与管理层的代理冲突越严重,公司履行整体社会责任越少。

假设2:在其他条件不变的情况下,股东与管理层的代理冲突越严重,公司履行股东社会责任越少。

假设3:在其他条件不变的情况下,股东与管理层的代理冲突越严重,公司履行员工社会责任越多。

三、研究设计

(一)样本选择与数据来源

本文的初始样本为在深交所创业板上市的所有公司,企业社会责任的数据来源于和讯网发布的企业社会责任评分。和讯网构建了上市公司社会责任报告评估体系,从股东责任、员工责任、供应商顾客和消费者权益责任、环境责任、社会责任五个方面对上市公司履行社会责任进行考察。由于和讯网从2010年开始发布上市公司履行社会责任的评估报告,因此,本文样本的研究区间为2010~2014年。其余数据来源于CSMAR数据库和WIND资讯金融终端。本文剔除了退市公司及相关数据缺失的样本。数据的分析处理是通过SAS 9.4和STATA 13.0软件完成的。

(二)变量定义

1.企业社会责任。借鉴赵蓓等(2015)的方法,本文采用三个指标来衡量企业履行社会责任的状况:整体社会责任(Csrall),用和讯网发布的年度上市公司的企业社会责任评价总得分表示;股东社会责任(Csrshare),用和讯网发布的企业对股东社会责任评价得分表示;员工社会责任(Csrstaff),用和讯网发布的企业对员工社会责任评价得分表示。

2.代理成本。股东和管理层之间的冲突越严重,代理成本越高。在相关文献中(王满四等,2012),用管理费用率来反映代理成本。因此,本文用管理费用率(Innercontrol)的高低来表示代理冲突的大小。

3.控制变量。考虑到公司治理对于公司政策的重要性,而且本文主要考察股东和管理层的代理冲突对企业社会责任的影响,因此,首选的控制变量为反映公司治理机制的变量,包括股权结构(Share1)、董事会治理和高管激励方面的变量。其中,董事会治理变量包括董事会规模(Lnndre)、监事会规模(Nsup)、两职合一(Dreceo)、独立董事比例(Rdre);高管激励变量包括高管薪酬(Lnsal)和高管持股比例(Rmanshare)。其余的控制变量包括:公司规模(Comsize)、盈利能力(Roe)、负债水平(Debt)、现金持有水平(Cash)、公司成长能力(Tq)、审计师特征(Aduit4)、公司年龄(Comage)和产业类型(Comtype)。此外,本文还控制了年度(Year)效应的影响。

各变量定义与相关描述详见表1。

表1 变量定义

(三)研究模型

为了检验管理层代理成本和企业社会责任之间的内在关系,本文构建了以下检验模型:

其中:Csr表示企业履行社会责任的三个变量;Innercontrol表示代理成本变量;Controls表示需要控制的变量;β表示内部人控制的回归系数,如果在统计上显著,则表示内部人控制对企业社会责任有显著影响;α为常数项;γ为控制变量的系数;ε为残差项。

四、实证结果及分析

(一)描述性统计

对主要变量进行描述性统计的结果如表2所示。

表2 描述性统计

由表2可知,最终得到的样本公司总数为1498个。整体社会责任的均值(中位数)为23.085(21.215),股东社会责任的均值(中位数)为15.071(15.895),员工社会责任的均值(中位数)为2.127(1.450)。可见,上市公司履行社会责任比较分散,差别较大。管理费用率的均值(中位数)为14.0%(11.8%),表明管理费用率在各公司中差别较大。

股权结构方面,第一大股东持股比例均值(中位数)为33.2%(31.0%)。股权集中度较高。在董事会治理方面,董事会规模的自然对数均值为2.092,平均监事会规模约为3人,样本中有45.9%的公司采用了董事长和总经理两职合一的职位设置模式,董事会中独立董事平均占比为37.6%。在高管激励方面,高管薪酬的自然对数均值为13.911,高管持股比例均值为36.5%,持股比例较高。总资产的自然对数均值为20.842,说明公司规模较小。净资产收益率均值为10.2%,说明公司盈利能力尚可。资产负债率均值为22.0%,说明公司的负债比例不高。托宾Q的均值为2.009,表明公司的成长性良好。样本中有15.82%的公司聘请了“四大”会计事务所为其提供审计服务。另外,公司的平均年龄约为10年,在公司类型上,样本中65.22%的公司属于制造业。

(二)相关性分析

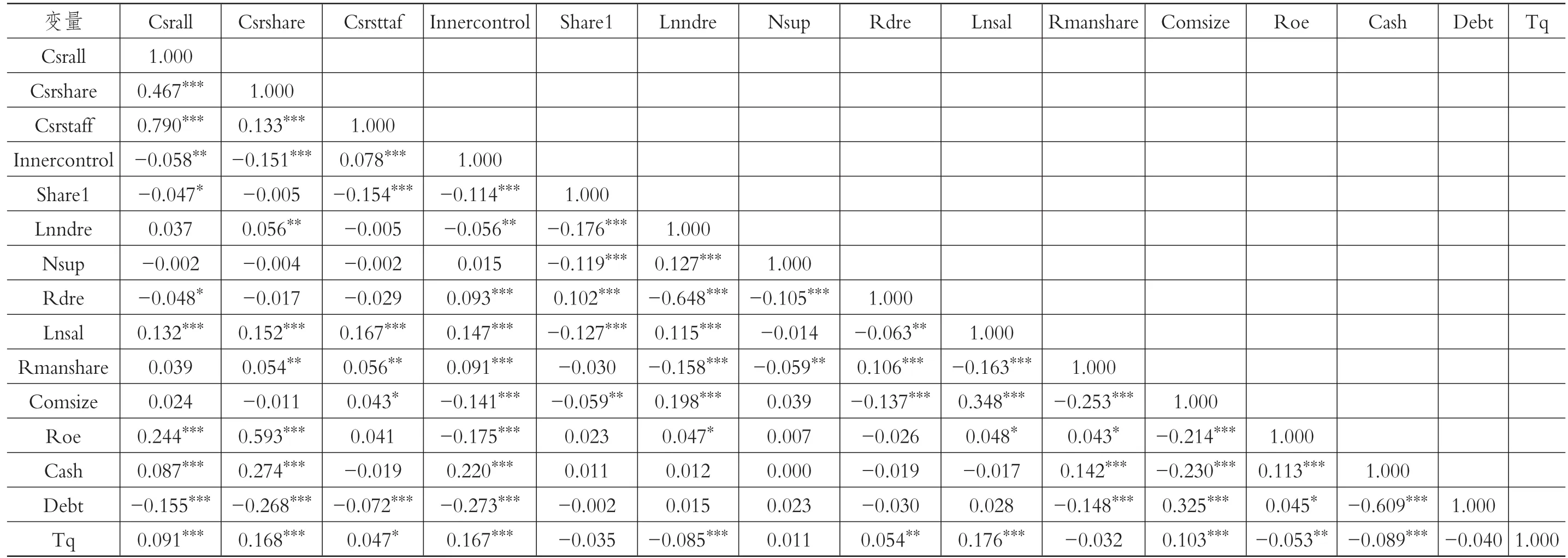

对主要变量进行相关性分析的结果如表3所示。

由表3可知,表示代理冲突的变量与企业整体社会责任指数在5%的显著性水平上负相关,与股东责任指数在1%的显著性水平上负相关,与员工社会责任指数在1%的显著性水平上显著正相关。这与前文的分析完全一致,初步检验了假设1~3。另从表3可以看出,本文所建模型并不存在严重的多重共线性问题,表明本文选取的变量合适,所建模型比较理想。

(三)代理冲突对企业社会责任的影响

本文利用前述的研究样本对所构建的模型进行回归分析,检验了股东和管理层代理冲突程度对企业社会责任的影响,详细的回归结果如表4所示。

表3 相关系数表

表4 代理冲突与企业社会责任

在表4中,(1)是检验代理冲突对企业履行整体社会责任的影响,(2)是检验代理冲突对企业履行股东社会责任的影响,(3)是检验代理冲突对企业履行员工社会责任的影响。管理费用率与整体社会责任在5%的显著性水平负相关,与股东社会责任在1%的显著性水平负相关,而与员工社会责任正相关,但不显著。这与前文的理论分析基本一致,本文的研究假设基本得到检验。这意味着,当股东和管理层之间存在严重的代理冲突时,管理层的控制导致公司并不会积极履行社会责任,更不会履行对股东的责任,而为了便于控制公司,管理层可能会履行员工责任。

(四)区分企业类型的进一步分析

考虑到公司行业背景对公司治理矛盾、公司治理体制及公司行为的影响,本文进一步检验企业类型对代理成本和企业社会责任关系的影响。由于样本公司来源于创业板的上市公司,部分行业的公司数量较少,本文将样本公司划分为制造业和非制造业两组。然后,利用前述模型对两组样本分别进行回归,回归结果如表5所示。

表5 代理冲突与企业社会责任:区分企业类型

由表5可知,在因变量为整体社会责任(Csrall)的分组回归结果中,管理费用率与整体社会责任的负相关关系仅存在于非制造业样本中,而在制造业样本中则不显著。在因变量为员工社会责任(Csrstaff)的分组回归结果中,管理费用率与员工社会责任的正相关关系仅存在于制造业样本中,而在非制造业样本中不显著,且相较于全样本中的回归结果,制造业样本中的正相关关系更显著。在因变量为股东社会责任(Csrshare)的分组回归结果中,无论是制造业还是非制造业,管理费用率与股东社会责任均在1%的显著性水平负相关,与全样本的回归结果一致,但制造业样本的系数-9.541比非制造业样本的系数-5.910更小,分组回归结果存在程度上的差距。可见,企业类型对代理成本和企业社会责任之间的关系产生了显著的影响。具体来说,制造业上市公司如果存在严重的股东和管理层之间的代理冲突,企业履行社会责任的负面效果并不明显,甚至更有利于企业履行员工责任。在股东社会责任方面,无论是制造业还是非制造业,公司的管理层都没有履行对股东的责任,仅存在程度上的差别。

(五)区分企业年龄的进一步分析

公司的年龄不同,治理体制也不同,而且年龄越大,公司积累的治理矛盾可能越深。因此,本文的另一个检验是探讨企业年龄对代理冲突和企业社会责任关系的影响。本文根据公司年龄的中位数对样本公司进行分组,然后利用前述模型对两组样本分别进行回归,回归结果见表6。

由表6可知,在因变量为整体社会责任(Csrall)的分组回归结果中,管理费用率与整体社会责任的负相关关系仅存在于高年龄的样本公司中,而在低年龄的样本公司中则不显著。在因变量为员工社会责任(Csrstaff)的分组回归结果中,管理费用率与员工社会责任的正相关关系仅存在于低年龄的样本公司中,而高年龄组则不显著,且相较于全样本回归结果,低年龄组的正相关关系更显著。在因变量为股东社会责任(Csrshare)的分组回归结果中,无论是高年龄组还是低年龄组,管理费用率与股东社会责任均在1%的显著性水平负相关,与全样本的回归结果完全一致;在具体系数大小方面,高年龄组的系数-8.081与低年龄组的系数-7.996相差无几。

综合表6的结果可以看出,公司年龄会对代理成本与企业社会责任之间的关系产生一定程度的影响。年龄越大,公司越不可能履行企业社会责任。在员工责任方面,年龄越小,公司越会积极履行对员工的责任。这意味着,相较于成熟的公司,年龄较小的公司存在内部人控制时会更加注意对企业社会责任的履行。与表5显示的结果类似,存在内部人控制时,公司不会积极履行对股东的责任,这不因公司年龄的大小而改变。

表6 代理冲突与企业社会责任:区分企业年龄

五、稳健性检验

为了增强结果的稳健性,本文进行了稳健性检验。综合以上结果,存在股东和管理层代理冲突的情况下,企业更不会积极地履行社会责任,这在其他社会责任方面也会得到体现。因此,本文的第一个稳健性检验是考察内部人控制对环境责任(Csrenvir)、供应商顾客和消费者权益的责任(Csrcus)以及社会方面责任(Csrsocial)的影响。具体是将管理费用率与和讯网发布的此三个方面的评价指数,利用前述模型进行回归,具体结果见表7。由于和讯网提供的环境责任、供应商顾客和消费者权益责任的指数最低值存在大量的0值,因此,表7中(1)和(2)采用的是Tobit回归。由表7可知,尽管回归结果不显著,但系数均为负数,表示内部人控制的公司均不会积极履行对环境、供应商顾客和消费者权益及社会方面的责任。

本文的第二个稳健性检验是替换因变量。具体是,以和讯网发布的上市公司履行社会责任的等级(Csrlevel),替换企业社会责任的评价指数,采用等级Logit和等级Probit回归,具体结果见表8的(1)和(2)。可以看出,这一检验结果与前文完全一致。另外,由于创业板上市公司中存在大量家族企业,企业的股权结构存在共同控制的情况,因此,本文将公司的股权结构以前三大股东持股比例之和(Share3)表示,回归结果见表8的(3)、(4)和(5)。结果显示,除显著性略有差异外,前文的研究结论完全不受影响。

表7 稳健性检验1

六、结语

公司治理对企业社会责任的影响是一个非常重要的命题,目前缺乏从内部人控制的角度来研究股东和管理层代理冲突对企业社会责任的影响的文献。本文以深交所2010~2014的创业板上市公司为研究样本,对此问题进行了分析。实证研究结果显示,代理成本与企业整体社会责任和股东社会责任显著负相关,与员工社会责任显著正相关。这表明,存在严重的股东和管理层代理冲突时,企业履行社会责任的整体水平受到抑制,管理层将明显降低对企业整体社会责任和股东社会责任的履行。而且,为了更好地对企业进行控制,管理层会积极地履行对员工的社会责任。进一步的分析表明,内部人控制对企业社会责任的负面作用存在于非制造业和年龄大的上市公司中。

基于公司治理框架下的企业社会责任研究,具有一定的启示意义。实践中,股东和管理层的委托代理问题是公司治理矛盾的基本命题。本文的研究进一步揭示了股东和管理层的代理冲突引发的内部人控制所导致的经济后果。这提示上市公司需要着力解决内部控制问题,缓解股东和管理层之间的利益冲突,避免管理层从事不利于企业可持续发展的行为。从根本上来说,缓解股东和管理层之间的代理冲突,可以促使企业更多地履行社会责任,促进经济社会的发展。另外,本文的研究也揭示了国家的产业政策对于促进企业履行社会责任的意义。从国家层面来看,国家需要制定更加科学的产业政策,促进企业履行社会责任,提高经济社会福利。

表8 稳健性检验2

Baumann-Pauly D.,Wickert C.,Spence L.J.,et al..Organizing corporate social responsibility in small and large firms:Size matters[J].Journal of Business Ethics,2013(4).

Di Giuli A.,Kostovetsky L..Are red or blue companies more likely to go green?Politics and corporate social responsibility[J].Journal of Financial Economics,2014(1).

张川,娄祝坤,詹丹碧.政治关联,财务绩效与企业社会责任——来自中国化工行业上市公司的证据[J].管理评论,2014(1).

Fernandez-Feijoo B.,Romero S.,Ruiz S..Does board gendercomposition affectcorporatesocial responsibility reporting[J].International Journal of Business and Social Science,2012(1).

黄荷暑,周泽将.女性高管,信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据[J].审计与经济研究,2015(4).

李四海,李晓龙,宋献中.产权性质,市场竞争与企业社会责任行为——基于政治寻租视角的分析[J].中国人口资源与环境,2015(1).

周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10).

Huseynov F.,Klamm B.K..Tax avoidance,tax management and corporate social responsibility[J].Journal of Corporate Finance,2012(4).

Dam L.,Scholtens B..Does ownership type matter for corporate social responsibility?[J].Corporate Governance:An International Review,2012(3).

Malik K..Corporate governance and corporate social responsibility——Its evolution and importance in present scenario[J].Zenith International Journal of Multidisciplinary Research,2014(12).

吕牧,尹世芬.股权性质对企业社会责任的影响——基于中国A股上市公司的实证研究[J].财会月刊,2015(24).

王海妹,吕晓静,林晚发.外资参股和高管,机构持股对企业社会责任的影响——基于中国A股上市公司的实证研究[J].会计研究,2014(8).

Jensen M.C.,Meckling W.H..Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(4).