农民合作社如何填好财务报表

2018-01-16

规范填报财务报表,才能真实反映合作社的财务状况、经营成果和成员权益变动等情况。笔者根据几年来合作社管理、示范社申报、合作社向金融机构申请贷款等经验,总结了完善会计账簿,先编制盈余及盈余分配表、再编制资产负债表、最后编制成员权益变动表的相关经验。

登记完善会计账簿

期末,合作社应及时按照规定进行账务处理,登记完善总账、各类明细账和各类备查账簿等。

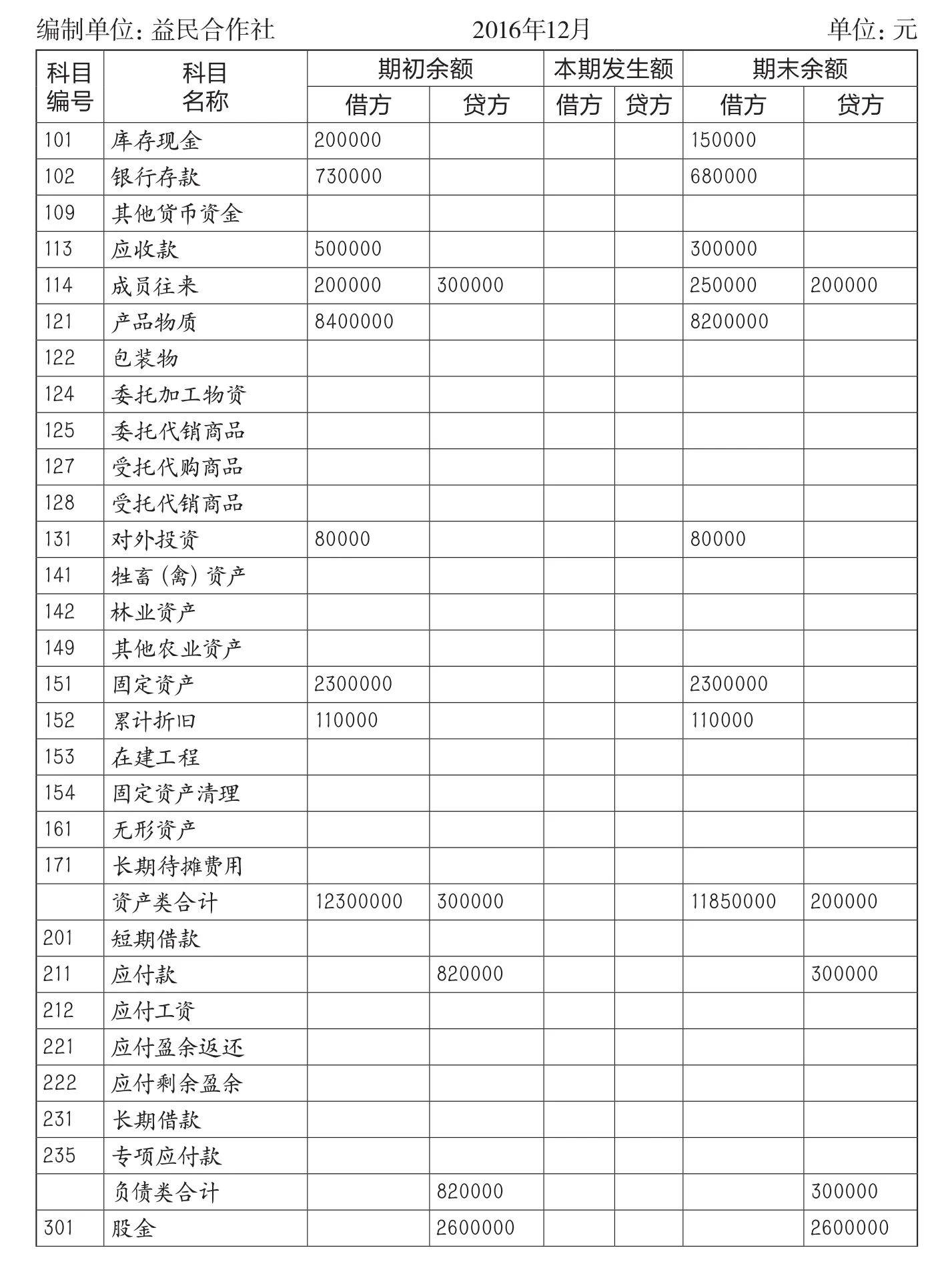

各类账簿是填制各种财务报表的基础和依据,合作社应当按照《农民专业合作社法》、《农民专业合作社财务会计制度(试行)》的规定登记账簿,结算出本期发生额和各账户期末余额,核对账目做到账证相符、账实相符、账款相符和账账相符。以益民合作社为例,2016年12月科目余额表如下(为核算方便数据取整数):

编制盈余及盈余分配表

“经营收入”、“投资收益”、“经营支出”、“管理费用”、“其他收入”、“其他支出”等项目,根据总账中各账户的本期或本年发生额填列。

经营收益=经营收入+投资收益-经营支出-管理费用。反映合作社本期或本年经营实现的收益,如为负数表示经营发生的亏损额,数字以“-”号填列。

科目余额表

盈余及盈余分配表

本年盈余=经营收益+其他收入-其他支出。反映合作社本期或本年实现的盈余总额,如为负数表示发生的亏损额,数字以“-”号填列。

“年初未分配盈余”项目应根据上年度盈余及盈余分配表中的“年末为分配盈余”数额填列。“其他转入”项目,反映合作社按规定用公积金弥补亏损等转入的数额。本项目应根据本年实际转入的公积金数额填列。

“可分配盈余”项目根据“本年盈余”、“年初未分配盈余”、“其他转入”等项目的合计数填列。

新近一些研究证明,慢阻肺不只是一种肺部疾病,还是一种全身性炎症反应性疾病[10]。炎症反应影响患者的呼吸功能,并受血清炎症因子的影响,这说明血清炎症因子可能参与慢阻肺的发生与发展过程[11]。

“提取盈余公积”项目是合作社按照章程规定或者成员(代表)大会决议从当年盈余中提取的公积金,按照本年实际提取的盈余公积数额填列。

“应付盈余返还”项目是合作社按交易量(额)应返还给成员的盈余,返还总额不得低于可分配盈余的60%。本项目应根据合作社本年可分配盈余中实际返还的应付盈余返还总额填列。

“应付剩余盈余”项目是根据合作社本年可分配盈余中实际分配的应付剩余盈余总额填列。

“年末未分配盈余”项目根据“可分配盈余”项目扣除各项分配数额的差额填列,反映合作社年末累计未分配的盈余,如为负数表示为弥补的亏损,数字以“-”号填列。“年末未分配盈余”项目与“盈余分配—未分配盈余”账户年末余额相对应且相等。盈余及盈余分配表格式如下:

上述盈余及盈余分配表就是根据2015年12月科目余额表计算填列,其中,盈余公积按可分配盈余的5%提取,按60%进行盈余返还,按40%分配剩余盈余。

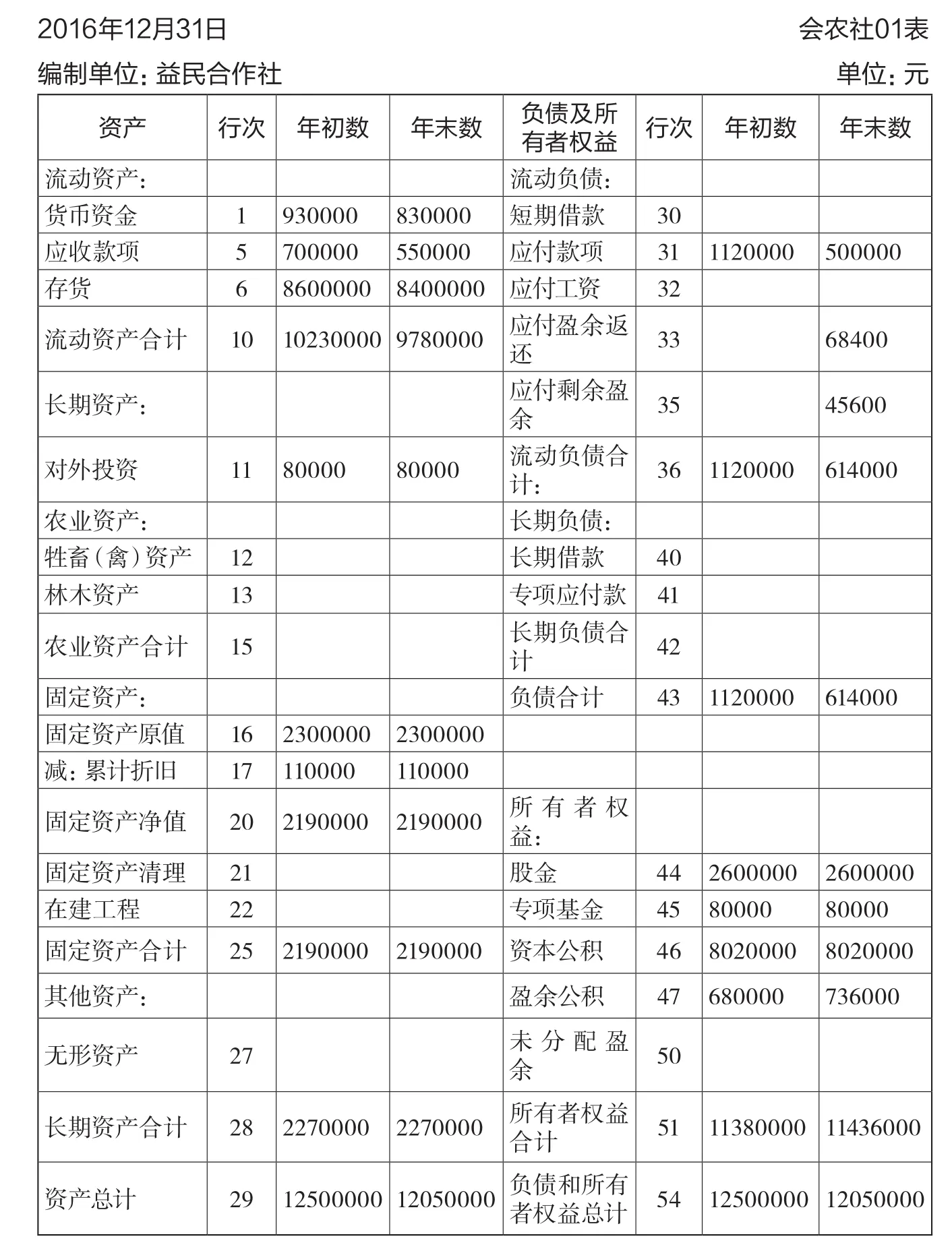

编制资产负债表

资产负债表各项目的“年初数”应根据上年末资产负债表“年末数”栏内所列数字填列,如为当年新成立合作社,年初数为零。资产负债表格式如下:

根据科目余额表和盈余及盈余分配表,计算填列资产负债表。

“货币资金”项目根据总账中“库存现金”、“银行存款”等账户期末余额合计数填列。

“存货”项目根据总账中“产品物资”、“受托代销商品”、“受托代购商品”、“委托加工物资”、“委托代销商品”、“生产成本”等账户期末余额合计数填列。

“对外投资”、“牲畜(禽)资产”、“林木资产”等项目,根据总账中“对外投资”、“牲畜(禽)资产”、“林木资产”等账户期末余额数分别填列。

“固定资产原值”、“累计折旧”、“在建工程”、“无形资产”等项目,根据总账中“固定资产原值”、“累计折旧”、“在建工程”、“无形资产”等账户期末余额数分别填列。

“固定资产净值”项目应根据“固定资产原值”项目减“累计折旧”项目后的数值填列。

“固定资产清理”项目根据总账中“固定资产清理”账户的年末余额填列,如为贷方余额,数字应以“-”号表示。

“流动资产合计”项目根据“货币资金”、“应收款项”、“存货”等项目的合计数填列。

“农业资产合计”项目根据“牲畜(禽)资产”、“林木资产”等项目合计数填列。

“固定资产合计”项目根据“固定资产净值”、“固定资产清理”、“在建工程”等项目合计数填列。

“长期资产合计”项目根据“对外投资”、“农业资产合计”、“固定资产合计”、“其他资产(无形资产)”等项目合计数填列。

“资产总计”项目根据“流动资产合计”、“长期资产合计”等项目合计数填列。

“短期借款”、“应付工资”、“长期借款”、“专项应付款”等项目根据总账中“短期借款”、“应付工资”、“长期借款”、“专项应付款”等账户期末余额数分别填列。

“应付款项”项目根据“应付款”和“成员往来”明细账中各明细账户期末贷方余额合计数填列。

“应付盈余返还”、“应付剩余盈余”项目根据总账中“应付盈余返还”、“应付剩余盈余”等账户期末余额分别填列。

“流动负债合计”项目根据“短期借款”、“应付款项”、“应付工资”、“应付盈余返还”、“应付剩余盈余”等项目的合计数填列。

“长期负债合计”项目根据“长期借款”、“专项应付款”等项目合计数填列。

“负债合计”项目根据“流动负债合计”、“长期负债合计”等项目合计数填列。

资产负债表

“股金”、“专项基金”、“资本公积”、“盈余公积”等项目,根据总账中“股金”、“专项基金”、“资本公积”、“盈余公积”等账户期末余额数分别填列。“未分配盈余”根据“盈余分配-未分配盈余”账户期末余额数填列,如为借方余额,表示未弥补的亏损,数字以“-”号表示。

“所有者权益合计”项目根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“未分配盈余”等项目合计数填列。

“负债和所有者权益总计”项目根据“负债合计”、“所有者权益合计”等项目合计数填列。“负债和所有者权益总计”项目和“资产总计”项目数值应核对相等。

上述资产负债表就是根据科目余额表、盈余及盈余分配表数据编制。

编制成员权益变动表

成员权益变动表各项目的“上年数”应根据上年末成员权益变动表“年末数”栏内所列数字填列,如为当年新成立合作社,上年数为零。

“股金”、“专项基金”、“资本公积”、“盈余公积”、“未分配盈余”等项目的年初余额,根据资产负债表中相应项目的年初数填列。“股金”、“专项基金”、“资本公积”、“盈余公积”等项目的本年增加数,根据各项目总账中本年贷方发生额分析填列;各项目本年减少数根据各项目总账中本年借方发生额分析填列。“公积金转入”、“盈余分配转入”、“国家财政直接补助”、“接受捐赠转入”、“股金溢价”、“资产评估增值”等项目,根据各明细账中贷方发生额分析填列;“转增股金”、“转入损益”等项目,根据各明细账中借方发生额分析填列;“从盈余中提取”项目根据盈余及盈余分配表中“提取盈余分配”数填列。“本年盈余”项目根据盈余及盈余分配表中“本年盈余”数填列,“本年盈余分配”根据盈余及盈余分配表中“提取盈余公积”、“应付盈余返还”、“应付剩余盈余”等项目合计数填列。

“股金”、“专项基金”、“资本公积”、“盈余公积”、“未分配盈余”等项目依次填列后,计算出各项目年末数,并与资产负债表中相应项目年末数核对相符。