我国个人所得税收入分配调节效应分析

2018-01-16李士梅

李士梅 ,李 安

(1.吉林大学 国有经济研究中心,吉林 长春 130012; 2.吉林大学 经济学院,吉林 长春 130012)

改革开放以来,我国经济飞速发展,人民生活水平不断提高,居民的收入差距也在逐步扩大。国家统计数据显示,2015年中国的基尼系数是0.462,连续16年超过国际上0.4的警戒线,这表明我国个人所得税在调节居民收入差距上并没发挥应有的作用,居民收入差距过大的问题应当引起足够的重视。本文选取1994~2015年我国城镇居民的相关数据,整理计算人均可支配收入、平均税率、可支配收入基尼系数等指标,以此来分析个人所得税调节收入分配的效应并探讨相关原因,据此提出解决收入分配差距的政策建议。

一、文献和理论梳理

税收是政府调节社会贫富差距的主要工具。国外学者关于个人所得税对调节居民收入分配差距关注的时间比较早。Mirrlees(1971)通过倒“U”型所得税税率理论指出,为了实现个人所得税的公平与效率,应该适当提高中高收入阶层的边际税率。[1]Zeljko和Hassan(1995) 通过调查保加利亚城镇居民和农村居民的家庭收入和税收负担情况,指出城镇中低收入者承担的平均税率低于大部分高收入者,城镇居民个人所得税的税收负担要高于农村居民,收入不平等现象有了显著下降趋势。[2]Bloomquist(2006)通过数据分析得出,逃税数额与收入不平等呈显著的正相关关系。相对其他收入阶层来说,高收入阶层对税收的反感程度更强。因此,在收入多元化背景下,政府应该从根本上提高居民的税收遵从度。[3]Krever 和Zhang(2011)通过比较20世纪中期OECD国家的税前和税后基尼系数,发现这些国家在税后居民的收入分配更加公平了。但在中国,个人所得税收入分配调节功能的有效性远远落后于这些国家。[4]

近几年,税制改革成为中国经济理论界的热点话题。国内学者围绕税收调节收入分配的研究成果也逐渐增多。胡鞍钢(2002)通过相关数据分析,指出我国居民的实际所得税率不但不高反而相当低,而且个人所得税并没有起到调节贫富差距的作用。[15]王亚芬等(2007)使用各收入阶层的税前和税后收入、平均税率及基尼系数等指标,对个人所得税的收入分配调节作用进行了研究。结果表明,2002年以来我国个人所得税的调节作用开始显现,并且呈现逐渐加强的趋势。[6]杨卫华和钟慧(2011)认为,我国税后基尼系数与高收入群体的平均收入负担率呈负相关关系,若高收入群体的人均负担率增加一个单位,那么税后基尼系数则相应降低0.003个单位。因此,应该对高收入者课以重税,来体现个人所得税的公平原则。[7]潘孝珍(2011)通过实证研究得出,我国存在严重的偷逃税行为,应该加强对公民收入的征管,尤其应加强高收入阶层个税征收的监管力度。[8]蔡秀云和周晓君(2014)运用城镇居民分组调查数据,通过计算税前、税后基尼系数,以及收入分配效应指数、累进性指数、纵向公平效应指数、平均税率等。研究结果发现:我国个人所得税发挥了一定的调节作用,但收入规模和平均税率等较低,收入分配效应和累进性水平都有进一步加强的空间。[9]胡文骏(2017)在分析影响我国个人所得税收入分配调节功能的因素后,利用PVAR模型实证检验了我国个人所得税的收入分配调节效应。结果表明:我国个人所得税整体上会扩大城镇内部和城乡之间的收入差距,逆向调节收入分配的作用机制非常明显。[10]

综上,国内外学者针对税收调节收入分配问题做了大量研究。但这些文献在进行个人所得税收入分配调节效应分析的基础上,将收入阶层按照高、中、低三个等级进行划分,以此进行计量经济分析的学者相对较少。本文选取1994~2015年我国城镇居民的相关数据,建立计量模型来分析长期和短期波动中个人所得税的收入分配调节效应。

二、个人所得税收入分配调节效应分析

(一)个人所得税总量分析

在调节居民收入分配差距方面,个人所得税发挥了重要的作用。随着经济的发展,个人所得税的绝对规模也不断扩大。

表1我国个人所得税总量分析单位:亿元/ %

年份税收收入GDP个人所得税个人所得税/税收收入个人所得税/GDP199910682.5890564.40413.663.870.45200012581.51100280.10659.645.240.65200115301.38110863.10995.266.500.89200217636.45121717.401211.786.870.99200320017.31137422.001418.037.081.03200424165.68161840.201737.067.191.07200528778.54187318.902094.917.281.12200634804.35219438.502453.717.051.12200745621.97270232.303185.586.981.18200854223.79319515.503722.316.861.16200959521.59349081.403949.356.641.13201073210.79413030.304837.276.611.17201189738.39489300.606054.116.751.242012100614.28540367.405820.285.781.082013110530.70595244.406531.535.911.102014119175.31643974.007376.616.191.152015124922.20685505.808617.276.901.26

资料来源:1999~2015年《中国统计年鉴》及计算整理所得。

从表1可以看出,个人所得税收入从1999年的413.66亿元增长到2015年的8617.27亿元,显现出逐年递增的趋势。个人所得税绝对量的增加取决于多个方面,其中我国经济的增长以及税收征管水平的提高起着关键性的作用。从个人所得税的相对量来看,个人所得税占税收收入的比重和占GDP的比重都是基本稳定的。1999~2015年间,除了1999年是3.87%,2000年是5.24%,个人所得税占税收收入的比重基本上是在6%~7%左右。我们可以看出,个人所得税占GDP的比重1999~2002年低于1%,2003年之后都超过1%,2015年个人所得税占GDP的比重是1.26%,但这几年中均未超过1.3%,我国个人所得税占GDP的比重严重偏低。而对于个人所得税占税收收入的比例,西方发达国家平均为30%,美国达到50%,发展中国家平均也达到15%。总体来看,我国个人所得税占税收的相对比重严重偏低。

(二)个人所得税MT指数分析

个人所得税收入分配效应可以用各年度城镇居民税前总收入和税后收入基尼系数的绝对差来衡量。本文采用Musgrave和Thin(1949)提出的MT指数来衡量收入分配效应,MT指数的计算公式为:

MT=GX-GY

其中,GX表示城镇居民税前总收入基尼系数,GY表示城镇居民税后收入基尼系数,MT表示税后再分配效应。MT指数大于0,则说明税收降低了收入分配的不平等程度,MT指数越大,作用效果也就越显著。MT指数小于0,则说明税收扩大了收入分配的不平等程度。

表2 我国城镇居民个人所得税MT指数分析

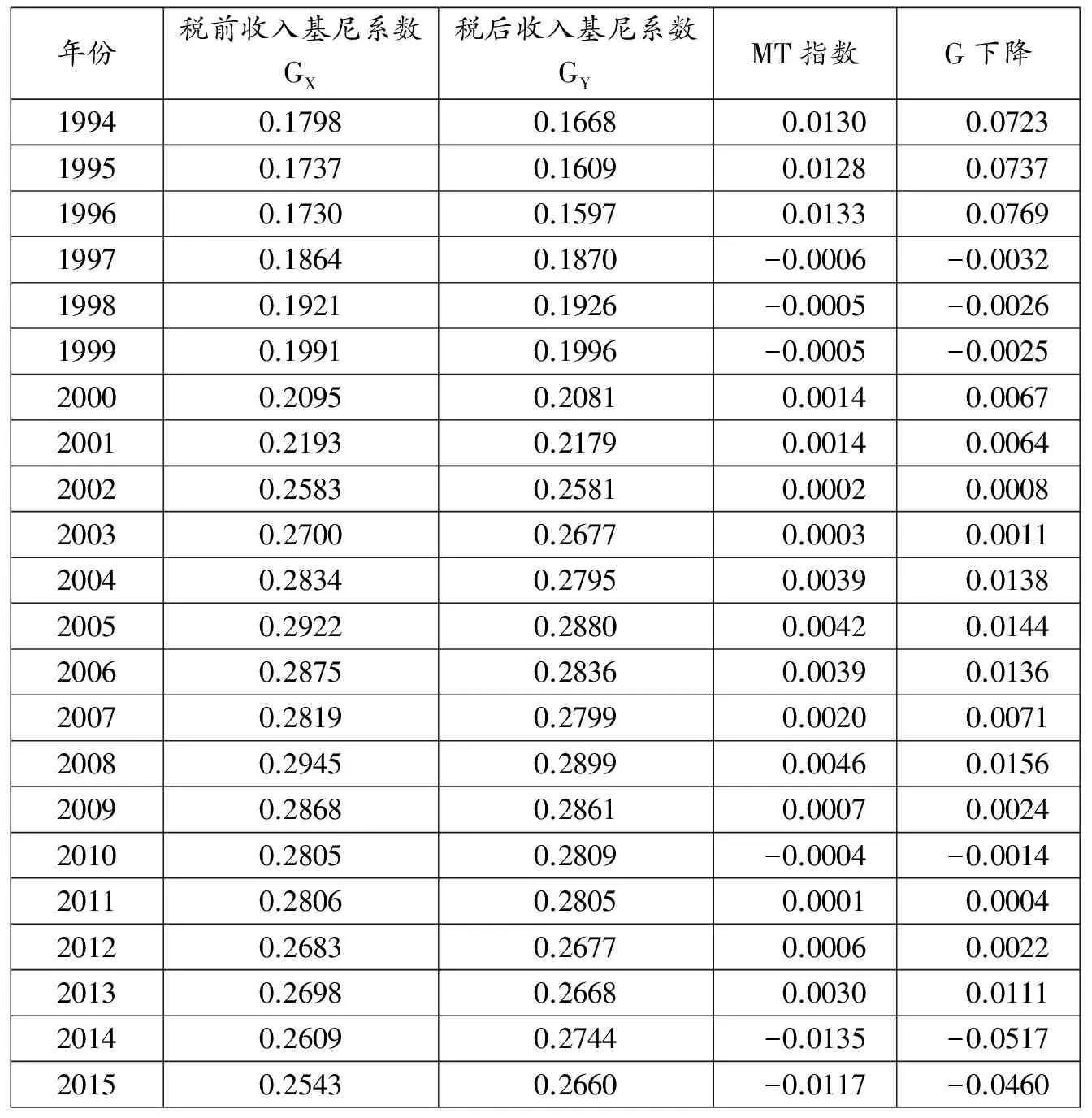

资料来源:1994~2015年《中国统计年鉴》及计算整理所得。

表2列示了1994~2015年间我国个人所得税的MT指数变化情况。MT指数变化趋势表明,1994~2015年MT指数仅有6年存在小于0的情况,这说明仅有6年个人所得税对城镇居民收入差距发挥着逆向调节。其他年份MT指数均大于0,说明在大多数情况下个人所得税对城镇居民收入差距发挥着正向调节。表2中最后一列G为相对差异系数,也是衡量个人所得税的收入分配调节作用,其变化趋势与MT的变化趋势相同。

(三)个人所得税累进水平分析

个人所得税的累进程度可以从法定税率表进行考察。累进程度适中的税率结构是个人所得税调节收入分配功能的关键。衡量累进水平V的公式如下:

其中I0表示初始收入,I1表示增长后的收入,T0表示初始收入应缴纳的税额,T1表示增长后收入应缴纳的税额。表3列示了七级超额累进税率表各税率级距之间的累进水平。

由表3可知,前三级税率的累进水平较高,后四级税率的累进水平则较低。这是由于税率结构的不合理造成的,前三级的级距较窄,随着收入的增加,边际税率呈现快速上升的格局。相对于发达国家,我国个人所得税的累进水平较高,但初始阶段的累进速度偏快。

表3 个人所得税累进水平

三、个人所得税收入分配调节效应的计量分析

(一)相关指标计算公式

本文利用基尼系数衡量城镇居民的收入分配差距。选择Thomas、Wang和Fan(2000)提出的非等分组的基尼系数计算公式:

其中N表示总调查人口被分成了N组,Xmi表示在第m年、第i组的人均实际收入或人均可支配收入,Pmi表示在第m年、第i组的人口份额,μ为总的人均实际收入或人均可支配收入。

平均税率是指全部应纳税额占全部应税的征税对象数额的税率。只有达到高收入者比低收入者承担更多税负的标准,个人所得税才能发挥调节作用。本文借鉴王亚芬(2007)[6]的做法,计算不同收入组的平均税率t,具体公式可以表示为:

t=T/X

其中,T为人均总收入与人均可支配收入的差,X为人均总收入。

(二)数据来源及说明

本文数据主要来源于《中国统计年鉴》,着重研究我国城镇居民的收入情况。考虑到计量模型的实用性,本文对城镇居民可支配收入分组进行加权处理,采用三分组法。这三组为低收入组、中收入组、高收入组,所占比例分别为20%、60%、20%。本文所采用的数据样本时间为1994~2015年。*由于《中国统计年鉴》中2013~2015年人均总收入统计口径发生变化,本文中2013~2015年人均总收入增长率采用可支配收入增长率方式预测统计,从而计算出2013~2015年人均总收入。

(三)计量分析

为研究个人所得税对城镇居民收入分配的调节效果,本文对我国城镇居民收入进行计量分析。模型所用数据为1994~2015年各个收入组的可支配收入、平均税率、人均可支配收入基尼系数。由于是时间序列,为了防止时间趋势的影响,对各个收入组的可支配收入进行对数处理,模型设定形式如下:

Yt=a+bX1t+cX2t+dX3t+eX4t+fX5t+gX6t+εt

其中Yt是城镇居民人均可支配收入基尼系数,X1t、X2t、X3t为各个阶层城镇居民人均可支配收入的对数值,X4t、X5t、X6t为各个阶层收入的平均税率。本文用Eviews8.0进行计量分析处理,结果如下:

1.数据的平稳性检验

在检验变量之间是否存在协整关系之前,首先需要确定模型中变量的单整阶数。为了检验结果的稳健性,本文的平稳性检验采用Dickey-Fuller(ADF)和Phillips-Perron(PP)两种检验方法进行变量的单位根检验。利用Eviews8.0检验结果如表4所示。

从表4的结果可以看出,模型中的所有变量在进行了一阶差分之后,都具有一阶单整性。之后,我们就可以釆用由Engle和Grange提出的协整检验法(EG两步法)检查各变量的均衡关系是否长期稳定。

2.协整检验

首先,对所选取的各变量做最小二乘(OLS)回归分析,遂利用软件Eviews8.0得出如下结果:

注:D表示变量的一阶差分,*、**、*** 分别表示在 10%、5%和1%的水平上显著。

从回归结果看,尽管方程的拟合程度较好,但是方程中存在不显著的变量。为了降低由于共线性所造成的影响,采用逐一剔除法重新做协整回归,估计的回归方程是:

然后用ADF单位根检验法对残差序列进行平稳性检验,根据麦金农的EG两步法临界值的计算方法,得出结果如表5所示。

表5 残差序列检验结果

如表5,残差序列的值为-4.848,在临界值10%的水平下显著。由此说明残差序列具有平稳性,拒绝原假设,回归方程中各变量之间存在着长期协整关系。

3.误差修正模型

据上述检验结果,回归方程中各变量之间存在着长期的均衡关系。接下来,构建误差修正模型,分析变量之间的短期动态影响关系。结果如下:

ΔYt=0.001-0.913ECMt-1- 0.743ΔX2t+0.749ΔX3t+0.138ΔX4t-0.325ΔX5t+εt

(0.613)(-3.325)**(-17.272)***(16.524)***(1.165)(-2.509)**

R2=0.978 DW=1.771 F=132.684

在误差修正模型中,从回归系数的绝对值大小可以看出,在短期波动中,高收入组可支配收入与中收入组可支配收入对可支配收入基尼系数的影响几乎相同。从误差修正项系数估计值-0.913来看,如果短期波动偏离长期均衡,误差修正项将以-0.913的调整力度将非均衡状态拉回到均衡状态。

实证结果表明,中收入组可支配收入与可支配收入基尼系数成反向相关关系,高收入组可支配收入与可支配收入基尼系数成正向相关关系。因此,可以通过提高中收入组的可支配收入和降低高收入组可支配收入的方式来降低可支配收入基尼系数,这是个人所得税发挥其职能的初衷。在长期均衡中,高收入组可支配收入弹性系数的绝对值大于中收入组的可支配收入弹性系数的绝对值。也就是说,在相同条件下,降低高收入组的可支配收入对缩小收入分配差距的作用更加明显。

对于方程中的平均税率,经回归分析发现,低收入组的平均税率与可支配收入基尼系数成正向相关关系。中收入组的平均税率与可支配收入基尼系数成反向相关关系,说明降低低收入组的平均税率或者提高中收入组平均税率可以降低可支配收入基尼系数。另外,与国际标准水平相比,我国居民平均税率的弹性系数绝对值偏小。这说明个人所得税作为调节居民收入分配的重要工具并未得到有效发挥,调节作用还比较弱,个人所得税还需要进一步完善。

四、个人所得税收入分配调节效应微弱的原因分析

(一)分类课税模式存在缺陷

我国目前实行的是分类制课税模式。该模式按照不同规定将纳税人不同来源、不同性质的所得项目进行分类征收。该征收模式符合税收效率原则,手续相对简单,节约了征收成本。但是,由于各类所得来源不同,分类所得课税模式不能完全反映纳税人真实的负税能力,公平性较差。此外,在分类制课税模式下,除工资薪金收入的其他大量收入只适用于20%的税率,也很难体现税收的公平性原则。我国居民的收入来源十分广泛,除了工资薪金外还存在很多其他形式的收入。相同收入的纳税人,会因为不同来源、不同性质的所得而承担不同的税负,这就产生了税收的横向不公平。不同收入的纳税人,在一般情况下,高收入者收入来源十分广泛,低收入者收入形式单一。相较而言,高收入者在大多数情况下可以通过改变收入性质以承担更少的税负。另外,高收入者能够通过税收筹划将一笔收入分成多次取得,从而逃避纳税义务。而低收入者由于收入主要来源于工资薪金,难以进行税收筹划,这就产生了税收的纵向不公平,进一步扩大了我国居民的收入分配差距。现实表明,分类制的课征模式存在很多缺陷,容易产生巨大的避税空间,已经不能适应市场经济发展的需求。

(二)费用扣除标准存在不足

个人所得税的征收应在税前扣除维持生计的相关费用,但是我国现行个人所得税的税前扣除仍没有充分体现这一功能。原因在于:一方面,我国在制定费用扣除时没有考虑到物价水平不断提高等因素。自改革开放30多年以来,除了1988年、1999年、2002年和2009年这四个年度出现过物价负增长,整体上我国物价水平处于上升状态。虽然居民的收入会相应地有所增加,但并不意味着其实际生活状况得到同步提高,反而可能会比原来更低,因为以前在起征点以下的收入水平会随着收入的提高进入到纳税的范围。另一方面,我国现行个人所得税的费用扣除并没有考虑到纳税人家庭的实际情况。对于个人所得税制度,美国做的相对较好。美国征收个人所得税十分重视家庭成员的构成,特别是儿童的数量。同样收入的家庭,有儿童和没有儿童的家庭税负差别很大。而我国只根据个人收入来缴纳个人所得税,不考虑家庭的实际情况,这明显存在很大的缺陷。工资收入相同的两个人,会因为家庭中其他成员收入状况不同导致两个家庭的人均可支配收入有很大差别。但两人的费用扣除额却相同,征税反而加大了两个家庭的贫富差距。

(三)税率累进结构不合理

我国当前个人所得税税率累进程度不能充分体现横向公平和纵向公平的税收理念。税率设计上的不合理体现在:一是税率累进级数过多。我国当前工资薪金所得实行7级超额累进,与西方国家相比,税率档次过多,不利于个人所得税的计征,增加了不必要的征税成本,也无法高效率地发挥个人所得税的调节功能。二是超额累进税率的实际累进程度呈现前高后低的明显区别,而且越是低税率阶层其累进程度越高,越是高税率阶层其累进程度越低。这是因为大多数纳税人的收入一般分布到边际税率增幅较高的前三档区间里。税率结构的前面几级,尤其是前三级的级距较窄,税率随着收入的增加呈现快速上升的趋势。而收入较高的纳税人的税率则适用于边际税率增幅较低的后四挡区间内,这种税率结构不符合纳税公平原则。三是劳动与非劳动所得项目的税率设置失衡。对于劳动所得,最高边际税率为45%,而对于非劳动所得则基本适用20%的比例税率,这严重违背了我国按劳分配的基本原则,这种差异削弱了劳动者工作的积极性,有损于社会的稳定。

(四)个人所得税征管效率低下

从个人所得税的征管情况来看,我国目前税收征管的问题体现在:一是个人所得税征管信息不完善,导致个人的隐蔽性收入没有及时录入到个人收入信息系统中。根据中国改革研究基金会课题组的推算,2011年全国居民灰色收入超过6万亿元,占当年GDP的12%左右。这与此前两次研究相比灰色收入的绝对量有进一步的扩大,这意味着我国居民收入分配连续几年存在扭曲格局。在我国,收入越高的家庭其工资性收入所占的比重就会越低,其他收入所占比重越高。根据课题组推算,近年来高收入家庭隐性收入的绝对量扩大了,相对比重占隐性收入总量的72%,我们可以认为,高收入居民灰色收入的绝对量也在进一步膨胀。与此同时,中等及以上收入家庭的收入与推算收入之间的差距扩大了。根据课题组上一次研究结果,2008年中等收入居民、中上收入居民和较高收入居民的测算收入是统计收入的1.3倍、1.4倍和2.1倍,但是到了2011年,三组的差距却扩大到了1.4倍、1.7倍和2.2倍。这种结果说明,灰色收入有从高收入阶层向中高收入阶层扩张的趋势。如此大规模的灰色收入没有覆盖到个人所得税课税对象范围内,这无疑减弱了个人所得税调节收入分配的效果。二是税收征管部门对逃避个人所得税的违法行为不够重视。在实践中,我国监管部门大多会釆用以补代罚的形式对逃税行为进行处理,这大大降低了逃税行为的犯罪成本,使得逃税的收益远远大于处罚,并由此产生逆向选择。

五、加强个人所得税收入分配调节效应的政策建议

(一)采用综合与分类相结合的征收模式

分类所得税制、综合所得税制和混合所得税制是世界上现行个人所得税的主要征收模式。我国现行个人所得税制采用的是分类征收模式。分类征收程序手续相对简单,便于税务机关监管,但是在经济高速发展的今天,人们的收入开始多元化和复杂化,分类征收的局限性日益突出。仅仅关注纳税人的收入,这使得居民的收入差距越来越大,不符合税收的公平原则。当前,综合所得税制最符合税制公平的原则,也是目前发达国家采用的主流征收模式,最为典型的是美国。综合征收平等地对待各种所得,使得纳税人很难通过转移所得进行逃税。但是综合所得税制也有一定的缺陷,其有效运行必须以本国公民具有较高的纳税意识和征税机关具有较强的征税能力为前提;同时,这种征管模式也不利于效率的实现。所以综合征收模式并不符合中国目前的现实国情。根据我国目前的国情,分类和综合相结合的征税方式是最适合的,而且这种模式也在全球范围内普遍使用,例如日本和荷兰等国家采用的就是综合和分类相结合的征收模式。对我国来说,从分类的个人所得税税制向分类与综合相结合的税制模式转变,不仅可以提高直接税在税收收入中的比重,而且能够更有效地实现税收收入的公平原则,科学地发挥税收的收入调节功能。

(二)建立“基本扣除+专项扣除”机制

2011年工资薪酬税制改革获得了社会的广泛关注,免征额得到了相应的提高。然而目前个人所得税的费用扣除依然没有考虑到个人的家庭支出和健康支出,没有体现出量能负担原则。从公平原则考虑,个人所得税的扣除标准应考虑纳税人的赡养支出、医疗支出等情况。国家统计局的统计数据显示,我国居民用于赡养方面和医疗方面的支出仍然占很大比重,无论从与国际接轨或者本国国情的角度出发,我国都应该改革并且完善个人赡养支出的税前扣除,进一步扩大医疗保险的扣除范围。从人力资本角度出发,所得税税前扣除还应该考虑个人和子女的教育费用支出。当前,教育费用支出是家庭中的重要支出之一。为了体现税收公平,对于子女的学前教育费用以及义务教育期间的各项费用,应当根据各地的经济差异进行税前扣除。同时,为了提高我国全民的综合素质和社会生产率,对于纳税人个人的再就业技能培训费用,也应当制定相应扣除标准,这样既能保证税收的公平性又体现了量能负担原则。应根据社会配套条件和征管机制的完善程度,研究决定专项扣除的方向。通过建立“基本扣除+专项扣除”机制,适当增加专项扣除项目,以实现税收的量能负担原则。

(三)以家庭为单位征收个人所得税

我国个人所得税制度实行的是以个人为单位征收,这一制度具有简便、易计算的优点,只要个人应税收入超过起征点,就要缴纳相应的个人所得税。但是,这种制度存在明显缺陷。主要问题是不能反映纳税人赡养人口的多少以及家庭的整体状况。家庭是社会中最基本的单位,在反映负税能力方面,家庭的整体收入情况相比个人要更加全面。况且,我国正面临着人口加快老龄化的进程,老年人占人口比重逐年提高,一个家庭乃至个人普遍赡养多个老人。随着“二孩”政策的放开,个人所得税如果能以家庭为单位征收,兼顾家庭的收入情况和负担情况,更能体现税收的公平原则,同时为低收入家庭创造福利。在美国,个人所得税以家庭为单位进行征收,是政府财政收入的最大来源组成。其主要分四种方式进行申报,而且这四种方式享受到的税收优惠也有所不同。分别为:已婚人士合并申报、家庭户主申报、未婚人士申报、已婚人士分开申报;已婚人士合并申报是最普遍的一种申报形式。负担较重的家庭和单亲家庭在纳税申报时会有很大的优惠待遇。另外,美国政府为了照顾低收入家庭,在免税额上也给予了相应的优惠待遇,人头免税项目在每个家庭中都可以实现。参照2014年的情况,每个家庭均可以享受单身6200美元、夫妻合报12 400美元的标准免税额。 另外,低收入家庭还可以得到低收入补助,这可能比其缴纳的税款还要多。由于存在退税机制,美国部分家庭是不需要缴纳个人所得税的,充分体现了个人所得税调节收入分配的功能,也充分体现了以人为本的原则。因此,以家庭为单位征收个人所得税更有助于调节贫富差距,更能适应经济的发展和人民生活水平的变化,是我国个人所得税改革的重要方向。

(四)提高对高收入阶层个人所得税的征收力度

据统计,自个人所得税自行申报制度开始实施到2015年底,年所得超过12万以上的申报人数从未超过全部纳税人数的5%。 我国个人所得税制存在的最大问题就是,收入不高的人所占纳税比例最大,收入很高的人所占纳税比例却远远低于国际水平。年所得在12万以上的纳税人纳税总额占个人所得税总额的比重只有35%。而国际经验证明,高收入阶层是个人所得税的主要征收对象。例如,美国税收的主要组成部分来自个人所得税,而个人所得税来源里所占比例最多的是富人。年所得10万美元以上的纳税人占全部纳税总人数的60%。 占美国全部纳税人比例5%的最高收入阶层所缴纳的个人所得税占联邦所得税的58%;占美国全部纳税人比例50%的高收入阶层所缴纳的个人所得税占联邦所得税的97%;而占美国全部纳税人比例50%的低收入阶层所缴纳的个人所得税仅占联邦所得税的3%。 另外,2010年美国联邦个人所得税最高税率从2009年的35%改为39.6%。通过比较,显示出我国高收入阶层个人所得税征管中的诸多问题。实行综合和分类相结合的个人所得税制是我国多年来的改革目标。但时至今日这项改革目标也没有落地,其根本原因是受制于当前税收征管能力,尤其是对高收入者个人所得税的监控,使得税款流失严重。所以,加快修订税收征管法,特别是通过促进高收入者依法纳税来提高其纳税比重,对建立综合和分类相结合的个人所得税制具有重要的意义。

[1]Mirrlees,J. A.An Exploration in Theory of Optimum Income Taxation[J].Review of Economic Studies,1971,38(114):175-208.

[2]Zeljko Bogetit ,Faree Hassan.Distribution of Income and Income Tax Burden in Bulgaria[R].Policy Research Working Paper,1995.

[3]Bloomquist K M.A comparison of agent-based models of income tax evasion [J].Social Science Computer Review,2006,24(4):411-425.

[4]Richard Krever,Hui Zhang.China: Progressive Income Taxation and Urban Individual Income Inequality[J].Social Science Electronic Publishing,2011,17(3):192-199.

[5]胡鞍钢.加强对高收入者个人所得税征收调节居民贫富收入差距[J].财政研究,2002,(2):7-14.

[6]王亚芬,肖晓飞,高铁梅.我国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007,(4):18-23.

[7]杨卫华,钟慧.强化个人所得税对居民家庭收入的调节作用——以广州市城镇居民家庭收入为例[J].税务研究,2011,(3):36-40.

[8]潘孝珍.我国个人所得税的征管效率评价与改进[J].税收经济研究,2011,(2):60-64.

[9]蔡秀云,周晓君.我国个人所得税调节收入分配效应研析[J].税务研究,2014,(7):30-34.

[10]胡文骏.中国个人所得税逆向调节收入分配的PVAR分析[J].山西财经大学学报,2017,(1):15-27.