税收激励对银行资本结构调整的影响

2018-01-16李汉文

魏 彧 ,李汉文

(1.贵州财经大学 经济学院,贵州 贵阳 550025; 2.贵州财经大学 教务处,贵州 贵阳 550025)

一、引 言

金融危机爆发以来,银行等金融机构“高负债低资产”的经营特性引致财务风险,甚至诱发金融危机的现象,引起了金融监管部门和学者们的广泛关注,由此引发对银行资本结构的广泛讨论。而所得税政策在银行债务以及风险方面所起的作用也逐渐引起了学者们的重视。由此引出一系列问题:经典资本结构理论在高杠杆的金融企业中适用吗?所得税税率对银行资本结构的影响如何?银行资本结构对税率的变动敏感性一样吗?基于此,本文重点探讨所得税实际税率的变化对上市商业银行资本结构及其调整方向的影响。研究结果显示:考虑银行财务风险及破产成本的条件下,面临实际所得税率的变化,商业银行资本结构呈现出非对称性调整特性,即所得税实际税率上升对上市商业银行资产负债率的影响并不显著;而所得税实际税率下降导致上市商业银行资产负债率显著减少。

二、文献综述与研究假设

(一)文献述评

资本结构理论在20世纪50年代末由Modigliani和Miller(1958,1963)[1,2]提出,将企业所得税引入资本结构领域,标志着税收视角分析企业资本结构理论的开始。经典资本结构理论认为,企业债务利息支出和企业生产经营费用一样,在计算企业所得税应纳税所得额时予以税前扣除,而股利必须在企业所得税税后支付,这实际相当于政府替企业承担了部分债务利息负担。因此,负债利息节税就产生了税盾(Debt Tax Shield)效应。即企业所得税税率提高,为了获得更高的节税收益,企业倾向于提高债务融资规模;而税率降低时,节税收益下降,企业减少债务融资规模。企业所得税往往具有激励企业债务融资的作用。

沿着这一研究路径,企业资本结构研究内容演化为两个方面:一是资本结构的选择以及影响因素问题;二是企业如何根据内外因素的变化不断调整其资本结构。两方面的研究相互促进,相互补充。关于第一方面的研究,大部分学者的实证研究发现所得税实际税率(MTR)与企业债务融资水平正相关,得出所得税确实会激励企业进行债务融资的结论(Mackie, 1990)。[3]Givoly等(1992)[4]的研究证实了美国20世纪80年代税制改革前税率高的企业在改革后大幅减少债务水平,意味着当债务融资税收收益下降时,原来高税率企业的债务下降速度快于低税率企业。Graham、Lemmon和Schallheim(1998)[5]也证实了MTR的提高对于公司债务融资产生正向税收激励。

关于第二方面——资本结构的调整问题,已成为资本结构理论的研究热点和前沿。由于调整成本(Adjust Cost)的存在,使得企业在发展过程中偏离其最优的资本结构,调整成本反映了企业资本结构调整的速度和方向(黄辉,2014)。[6]国内学者对于资本结构调整进行了深入研究。张志强、肖淑芳(2009)[7]构建Black-Scholes欧式卖方期权模型探讨节税收益与企业最优资本结构的关系,数理分析结果表明,当企业面临所得税税率下降的情况时,企业最优资本结构向下调整的幅度大于所得税同样上升时资本结构向上调整的幅度。2008年实施的《企业所得税法》降低了内资企业所得税税率,税率外生性变化为资本结构调整研究提供了政策契机。李增福、李娟(2011)[8]以所得税改革为背景,实证结果显示企业所得税税率与财务杠杆正相关,资本结构变动对税率上升更为敏感。李增福、顾研、连玉君(2012)[9]考察了法定税率的变化对资本结构调整的影响,发现杠杆水平高的企业对税率下降的敏感性更高,而杠杆水平低的企业对税率上升更为敏感。与其他企业相比,金融企业财务结构差异性较大,上述学者的研究样本中将这类特殊的高杠杆企业排除在外。

然而,金融危机的爆发引起学者对于银行等金融机构追求债务融资而导致金融风险放大现象的关注,西方学者也开始审视所得税政策在控制银行债务,降低银行金融风险中的作用。学者们认为,对金融机构征收所得税并没有给政府带来稳定的财政收入,相反所得税政策激励金融企业负债融资,在一定程度上增加金融危机爆发的可能性(Slemrod和Wilson, 2009)。[10]进一步,学者们认为各国在制定所得税政策时并没有重视银行等金融机构高杠杆比率的经营特性,导致银行过度负债和财务风险持续增加,这一影响效果在金融危机之后更加显著。冷毅、冷报德(2014)[11]考察了企业所得税对银行负债率与风险的影响,认为所得税对金融企业融资行为的扭曲影响比非金融企业更显著。

综上所述,国内外学者的研究为资本结构理论发展提供了经验支持,然而大多数对银行资本结构的研究基于《巴塞尔协议》考察银行规模、安全性、营利性等因素与资本结构的关系,常常忽略税收因素。我们认为,与非金融企业相比,所得税的税盾效应在银行等金融机构中不仅存在,而且债务融资激励效应更大更显著。

(二)研究假设

借鉴李增福等(2012)[9]的研究,随着所得税实际税率的提高,企业债务融资节税收益随之增加;而考虑企业财务风险状况,债务总量上升,企业破产成本也相应增加,且为边际递增。如图1所示。

图1 税收与企业资本结构调整关系

如图1所示,在面临所得税税率上升情况时:(1)负债水平较低(低杠杆)的企业,随着负债的增加,节税收益的增长幅度快于破产成本,即企业提高负债水平带来的边际税收收益高于边际破产成本,企业存在进一步调整资本结构的意愿;(2)负债水平较高(高杠杆)的企业,随着负债的进一步增加,破产成本增加的幅度高于节税收益,即提高负债水平带来的边际税收收益小于边际破产成本,因而企业不会进一步调整资本结构,甚至会降低负债水平。反之,企业面临所得税税率下降的情况时,杠杆比率不同的企业会做出相反的调整。(李增福、李娟,2011)[8]

因此,基于上述理论,面临所得税实际税率变化时,商业银行权衡债务融资税收收益和破产成本,进而做出是否调整资本结构的策略。具体而言:

假设1:当企业所得税实际税率上升时,商业银行权衡债务融资税收收益和破产成本,可能做出不调整其资本结构的策略。

假设2:当企业所得税实际税率下降时,商业银行权衡债务融资税收收益和破产成本,可能做出降低其资本结构的策略。

三、实证分析

本部分重点验证上文提出的两个基本判断的正确性,考察所得税实际税率变动对上市商业银行资本结构调整策略的影响。

(一)数据来源与样本选择

我国于2008年1月1日起实行新的企业所得税法,法定税率由33%降为25%。为了考察所得税实际税率变化对上市商业银行资本结构调整的影响,我们首先要排除税收政策的外生变化,故实证分析选取新企业所得税法实施之后的2009年至2013年作为研究的样本期间,时间跨度为5年。在此期间内,我国A股上市的商业银行共有16家,数据来源于国泰安数据服务中心CSMAR系列研究数据库和RESSET金融数据库。

(二)变量的选取与统计性质描述

本文被解释变量为上市商业银行资产负债率的变动,即第i个商业银行第t年和t-1年的资产负债率之差,即dassratioit=assratioit-assratioit-1。

为了真实反映上市商业银行所得税实际税率的变化,本文所设置的上市商业银行所得税实际税率可以表示成(1)式。

(1)

因而,解释变量upit和downit为虚拟变量,upit定义为第i个商业银行第t年的所得税实际税率高于同期上市商业银行平均所得税实际税率水平时为1,所得税实际税率不变或降低为0;同理downit定义为第i个商业银行第t年的所得税实际税率低于同期上市商业银行平均税率水平时为1,所得税实际税率不变或提高为0。

控制变量包括资产规模(assets)、平均净资产收益率(avgroe)、营业收入增长率(opereveg)以及总资产增长率(totassg),各变量的选取与基本设定如表1所示。

表1 变量说明

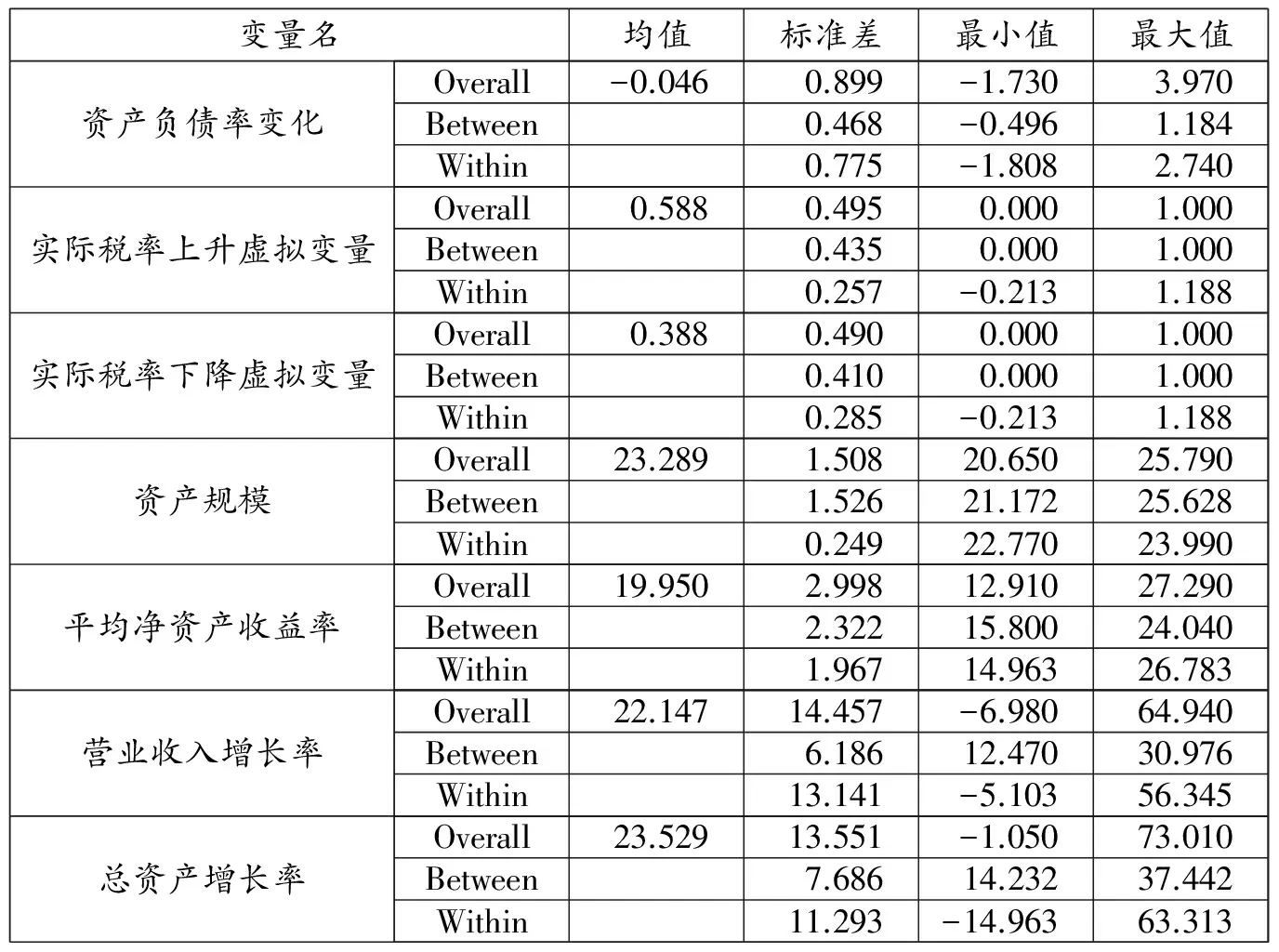

由表2可知,除营业收入增长率与总资产增长率方差较大外,其余变量的波动幅度较小,样本数据较为集中。

表2 变量的统计性质描述

(三)实证模型构建

本部分采用面板数据模型考察所得税实际税率对商业银行资本结构变动的影响。鉴于数据结构中个体变量N大于时间趋势变量T,样本符合短面板数据特点。我们构建如下面板数据计量分析模型:

dassratioit=α0+α1upit+ΦPit+εit

(2)

dassratioit=β0+β1downit+ΦPit+μit

(3)

模型(2)用于检验所得税实际税率上升的商业银行样本相对于所得税实际税率不变的商业银行样本资本结构调整的影响情况;模型(3)用于检验所得税实际税率下降的商业银行样本对于所得税实际税率不变的商业银行样本资本结构调整的影响情况。根据上文得出的研究假设,我们可以预测系数α1不显著或者显著为负,而β1显著为正。

Pit为一系列影响商业银行资本结构调整的控制变量向量,包括资产规模(assets)、平均净资产收益率(avgroe)、营业收入增长率(opereveg)以及总资产增长率(totassg)。

(四)实证结果分析与经济学解释*在分析回归结果之前,我们也相应对面板数据模型进行设定检验,通过面板数据Hausman 检验,我们发现χ2=18.46,P值为0.0024,在1%的水平下拒绝随机效应模型假设,因而实证模型应采取个体固定效应模型。

表3报告了所得税实际税率上升的商业银行样本相对于所得税实际税率不变的商业银行样本的资本结构调整面板数据回归结果。

表3 实际税率上升对银行资本结构影响回归结果

注:* 、** 、***分别表示变量在10%、5%和1%的水平上显著。

由表3可知,对于模型(2)而言,总体上回归结果的F统计量在1%的水平上显著(P值近似于零),表明回归方程对样本数据的解释能力较强。

解释变量up的系数并不显著,表明上市商业银行资本结构调整对于所得税实际税率上升不敏感,实证的结论支持假设1的预期结论。

控制变量中,商业银行资产规模对资本结构调整影响并不显著;平均净资产收益率对资本结构调整影响虽然不显著,但两者呈现出反向相关关系,表明平均净资产收益率越高的商业银行,其资本结构调整策略倾向于逐步减少每年负债融资比重。营业收入增长率与商业银行资产负债率变动呈现出显著的负相关关系,表明发展水平高的商业银行在资本结构变动方面也相应减少每年负债融资,最终表现为资产负债率下降。总资产增长率与商业银行资产负债率变化呈现出显著的正相关关系,表明资产规模越大的商业银行负债融资能力越强,每年负债也会相应增加,资产负债率提高。

表4报告了所得税实际税率下降的商业银行样本相对于所得税实际税率不变的商业银行样本的资本结构调整面板数据回归结果。

表4 实际税率下降对银行资本结构影响回归结果

注:*、 ** 、***分别表示变量在10%、5%和1%的水平上显著。

由表4可知,对于模型(3)而言,总体上看回归结果的F统计量在1%的水平上显著(P值近似于零),表明回归方程对样本数据的解释能力较强。解释变量down的系数在5%的置信水平下显著,表明上市商业银行资本结构调整对于所得税实际税率的下降十分敏感,实证的结论与假设2的预期相一致。

控制变量中,商业银行规模对商业银行资产负债率变化没有显著影响;营业收入增长率与资产负债率变化呈现出显著反向关系;总资产增长率与商业银行资产负债率变化呈现出显著的正相关关系。表3与表4控制变量与因变量的相关性和显著性水平保持一致,表明回归结果是稳健的。

综合上述分析,通过表3与表4 的对比可知,面临实际所得税率的变化,商业银行资本结构呈现出非对称性调整。考虑银行破产成本与财务风险情况下,当实际税率上升时,商业银行通常不会调整资本结构以增加负债,当实际税率下降时,商业银行通常调整资本结构减少负债。实证分析验证了上文两个假设的正确性。

造成商业银行资本结构调整策略迥异的原因在于:债务融资边际税收收益通常为一常数而边际破产成本是实际税率的增函数(如图1所示),最终导致高杠杆的商业银行资本结构对于所得税实际税率上升和下降的敏感性不同。该实证结论不仅验证了上文所得到的两个可证伪性质(假设1和假设2)的正确性,有助于我们进一步厘清税收、银行风险与资本结构调整之间的关系,同时还可以从税收视角解释我国“商业银行财务保守”现象。

四、结论与政策建议

本文将一般企业资本结构理论引入金融领域,构建面板数据模型实证检验了税收对银行资本结构变动的影响。分析结果表明,考虑银行财务风险及破产成本的条件下,面临实际所得税率的变化,商业银行资本结构呈现出非对称性调整特性。具体而言:所得税实际税率上升时,上市商业银行资产负债率并不发生变动;而所得税实际税率下降时,上市商业银行资产负债率减少。造成上述变化的原因在于高杠杆的商业银行在面临所得税税率变化时权衡边际税收收益与边际破产成本,如果所得税实际税率上升导致税收收益小于破产成本时,商业银行不会调整其负债水平,因而资产负债率、资本结构不发生变化;反之,商业银行降低负债水平,资产负债率降低。实证结论从税收角度给出了“商业银行财务保守现象”的一个解释。为解决税收政策对银行债务融资的扭曲,以降低银行财务风险,防范金融危机的爆发,现提出两个方面的政策建议。

第一,继续完善结构性减税措施,降低税收对银行等金融机构负债经营的扭曲效应,维护金融市场的稳定。一方面,降低金融业企业所得税标准税率抑制高杠杆的商业银行债务融资税收激励;另一方面,针对银行高风险的债务结构征收附加税,控制银行债务扩张。

第二,注重金融业“营改增”与企业所得税政策的衔接。“营改增”在收入确认、扣除项目以及固定资产计税基础三个方面影响企业所得税,进而导致所得税实际税率发生变化,影响商业银行资本结构。因而将金融业纳入增值税征税范围后要注意其对所得税的影响,使得银行等金融机构平稳过渡。

[1]Modigliani, Franco, Merton H.Miller.The Cost of Capital, Corporation Finance and The Theory of Investment[J].The American Economic Review, 1958,48:261-297.

[2]Modigliani, Franco, and Merton H.Miller.Corporate Income Taxes and The Cost of Capital: A Correction[J].The American Economic Review, 1963,53:433-443.

[3]Mackie M, Jeffery K.Do Taxes Affect Corporate Financing Decisions? [J].The Journal of Finance,1990,45(5): 1471-1493.

[4]Givoly, D., C.Hayn, A.Ofer, and O.H. Sarig. Taxes and Capital Structure: Evidence from Firms′ Response to the Tax Reform Act of 1986[J].Review of Financial Studies, 1992, 5(2): 331-355.

[5]Graham, John R., Michael L.Lemmon, and James S.Schallheim.Debt, Leases, Taxes, and The Endogeneity of Corporate Tax Status[J].The Journal of Finance,1998, 5(3): 131-162.

[6]黄辉.企业资本结构动态调整:一个理论框架[J].科学决策,2014,(1):42-53.

[7]张志强,肖淑芳.节税收益、破产成本与最优资本结构[J].会计研究,2009,(4):47-54,97.

[8]李增福,李娟.税率变动与资本结构调整——基于2007年新企业所得税法实施的研究[J].经济科学,2011,(5):57-69.

[9]李增福,顾研,连玉君.税率变动、破产成本与资本结构非对称调整[J].金融研究,2012,(5):136-150.

[10]Slemrod, J.,Wilson, JD.Tax Competition with Parasitic Tax Havens[J].Journal of Public Economics,2009,93(11):1261-1270.

[11]冷毅,冷报德.企业所得税对银行负债率与风险的影响研究评析[J].税务研究,2014,(1):92-94.