中国波指、股指期货与投资者情绪

2018-01-16周亮

周 亮

(湖南财政经济学院 学报编辑部,湖南 长沙 410205)

一、引 言

行为金融学从微观个体行为以及产生这种行为的心理等动因来解释、研究和预测金融市场的发展。这一研究视角认为投资行为其实很大程度上受投资者的情绪左右。投资者对投资标的(股票、房产等)的价值的看法并非按照科学的估算,而是由情绪来决定。投资者情绪是投资者对未来预期的系统性偏差,是个难以度量的概念,反映了市场参与者的投资意愿或者预期。国内外学者对投资者情绪进行了大量而深入的研究,主要是通过各种主观指标(如央视看盘指数、好淡指数等)以及客观指标(如封闭式基金折价率、IPO发行量等)对其进行度量,取得了大量的研究成果。

随着金融工具的不断发展,股指期货于2010年开通,股指期权于2015年2月上市交易,投资者可交易的品种大幅增多,在增加市场广度和深度的同时,极大地影响了市场的流动性和波动性,也为投资者情绪的度量提供了新的视角。但是现有对投资者情绪的研究中考虑股指期货的很少,考虑期权的几乎没有。因此,笔者拟在常规的度量指标(如波动率、换手率等)的基础上,加入股指期货和股指期权的相关指标,从一个新的视角来刻画和研究投资者情绪。

二、文献综述

1.投资者情绪的测度。目前,学者们对投资者情绪的测度主要采用直接指标和间接指标两种方法。直接指标是发布机构通过直接向投资者调查而获取编制的,它主要反映投资者对市场的看涨、看跌或者悲观、乐观等心理,包括国外的美国个人投资者协会指数、投资者智慧指数以及国内的央视看盘指数、巨潮投资者信心指数等。间接指标是通过相关数据计算得出能反映出投资者情绪的代理变量,如封闭式基金折价、换手率、IPO首日收益率、IPO 数量、投资者新增开户率等。[1]

在直接指标的研究方面,De Bondt(1993)通过对美国个体投资者协会(AAII)125个成员进行调查所得的投资者情绪指标进行研究后发现,个体投资者的情绪与股票市场总体表现(道琼斯工业指数)具有显著的相关关系。[2]王美今和孙建军(2004)以央视看市数据测度了投资者情绪,发现机构投资者情绪变化对中国沪深两市收益产生显著影响。[3]鲁训法和黎建强(2012)选取“新开交易账户数”作为投资者情绪的代理变量,应用ARMA-GARCH类模型研究了投资者情绪与股市收益率之间的相互关系,结果发现上证指数收益率是投资者情绪变化率的一个显著影响因子,但并没有发现投资者情绪的变化率对上证指数收益率有显著影响。[4]王春(2014)以开放式股票型基金资金净流入作为投资者情绪度量指标,研究了投资者情绪对股票市场收益和波动的影响,发现投资者情绪与股票市场收益之间存在正向反馈作用。[5]

在间接指标的研究方面,Baker与Wurgler(2006)使用纽约股票市场换手率、封闭式基金折价率、IPO数量、IPO平均首日收益率、IPO首发股数、分红与不分红公司平均资产市值比的对数比率等6个变量,构建了一个投资者情绪综合指标。[6]易志高和茅宁(2009)在封闭式基金折价、IPO数量及上市首日收益、消费者信心指数和新增投资者开户数等6个单项情绪指标的基础上,控制了经济基本面因素对情绪的影响,从而构建了一个能较好测度中国股票市场投资者情绪的综合指数。[7]池丽旭等(2012)基于扩展卡尔曼滤波方法,选取封闭式基金折价率、首发上市股票股本规模及消费者信心指数作为三个源指标,构造出过滤市场噪声的投资者情绪指标,结果发现,大规模公司股票的收益对投资者情绪的影响程度高于小规模公司股票,而投资者情绪对小规模公司股票的影响显著高于大规模公司的股票。[8]文凤华等(2014)选取封闭式基金折价率、IPO数量、IPO首日收益率、A股新增开户数和市场换手率5个能够较好反映国内股票市场投资者情绪的指标,利用主成分分析法构建了投资者情绪综合指数,发现投资者情绪的波动对股票收益率的波动有显著的冲击。[9]

2.股指期货与股票市场。还有很多学者对股指期货推出后,其对股指现货价格的影响进行了相关研究。华仁海和刘庆富(2010)研究发现,股指期货价格和股指现货价格之间存在协整关系和双向价格引导关系,股指期货对股指现货的引导力度相对较大。[10]刘庆富和华仁海(2011)研究发现,股指期货市场与股票现货市场之间的风险传递是双向的,股票现货对股指期货的风险溢出要大于股指期货对股票现货的风险溢出。[11]陈红、周奋和张磊(2012)研究发现,沪深300股指期货和沪深300指数现货价格之间存在长期稳定的协整关系,股指期货的价格引导着现货的价格,股指期货与现货指数之间存在着单向的因果关系。[12]蔡敬梅、强林飞和周海鹏(2013)检验了股指期货的推出对中国股票市场波动性所产生的影响,发现股指期货的推出加速了信息的传递速度且弱化了非对称效应,但并没有加大股市的波动性。[13]陶利斌、潘婉彬和黄筠哲(2014)采用信息份额方法用沪深股指期货和沪深指数高频数据算出每日股指期货的价格发现贡献率后发现,股指期货在信息传递中居于主导地位,在价格发现过程中的作用比现货市场更大,且有随时间增强的趋势,当股指期货市场相对现货市场更加活跃或者市场波动率降低,股指期货市场的价格发现能力会显著上升。[14]

3.期权隐含波动率的研究。对期权隐含波动率的研究,大部分学者的研究视角主要集中在隐含波动率对于历史波动率的测算,直接研究中国波指的比较少。屈满学和王鹏飞(2017)通过实证研究发现,上海证券交易所公布的中国波动率指数(iVIX)预测未来一个月市场风险的能力要强于历史已实现波动率与GARCH族波动率,但是其预测能力不及发达国家有效,原因在于我国期权市场并非完全有效市场。[15]大部分学者均是通过GARCH模型或BS模型来对波动率进行测算和预测。郑振龙和黄薏舟(2010)通过对香港恒生指数期权市场所含信息的研究发现,在预测期限较短时,GARCH模型所含信息较多,预测能力最强,但在预测较长期限时,隐含波动率所含信息较多,预测能力较强;同时,期权市场交易越活跃,所反映的信息就越全面,隐含波动率的预测能力也就越强。[16]骆桦和王爽(2016)也通过实证研究发现,对于波动率的预测来说,短期GARCH模型预测效果较好,长期隐含波动率预测效果较好;由于期权价格能够更加全面地反映市场信息,所以隐含波动率对于波动率的预测效果更好。[17]陈彦晖(2014)研究了恒指隐含波动率指数(VHSI)能否被预测及预测是否有助于期权投资实践的问题,研究结果验证了香港股市具有均值回归的特性,标准普尔500指数对恒指隐含波动率指数有明显的溢出效应。[18]

综上可以看出,学者们已经对投资者情绪进行了深入系统的研究,对股指期货和期权隐含波动率也做了一定研究,但是直接将股指期货或期权隐含波动率与投资者情绪联系起来的很少。考虑到投资者情绪是影响股票市场投资者的主要心理因素,而股指期货升贴水和期权隐含波动率也能客观反映出投资者的乐观或悲观情绪,因此笔者拟在投资者情绪的构建中加入股指期货升贴水和期权隐含波动率作为源指标;同时借鉴学者们的研究,采用换手率[19]、波动率等指标一起构建投资者情绪指标。[20]

三、数据统计与研究设计

1.数据说明。考虑到笔者用来度量期权隐含波动率的中国波指2016年12月12日才推出,日度级别的数据量过少,而分钟级别的数据由于变化过于频繁,也不宜直接用来度量投资者情绪,因此选取小时级别数据进行研究。

对股指期货的度量,主要采用股指期货的升贴水数据来度量投资者情绪,由于股指期货交易量最大的是沪深300指数的IF合约,因此选取IF合约作为研究对象;并且股指期货包括当月、下月、下季和隔季合约,由于在研究之前不知道哪个合约的数据能够更准确地反映出投资者情绪,因此将四组数据均先取出作为研究对象。

目前度量投资者情绪的指标主要包括换手率、市盈率、封闭式基金折价率、上涨占比、波动率、新股中签收益率、新增投资者数量等指标。由于笔者的研究主要考虑的是小时级别的数据,因此只从这些指标中选取换手率和波动率两个指标与期权和股指期货数据一起构造投资者情绪指标。考虑到不同周期的波动率的含义可能有所不同,这里将分别考察10期、20期、60期和120期的波动率。选取2016年12月12日至2017年4月底的所有小时级别数据作为研究对象,共368组数据。所有数据均来自东方财富金融数据库。对于变量基本情况更详细的说明如表1所示。

表1 变量的定义

注:预期关系指的是预期变量与最终获得的投资者情绪指数的关系,“+”表示正向相关,“-”表示负向相关。

2.数据描述性统计。表2报告了各变量的描述性统计信息。可以看出,上证指数在研究期的均值为3188点,最大值达到3289,最小值为3069,4个半月时间波幅达到220点;中国波指平均值为12.35,最大达到18.57,最小只有9.09;期货合约贴水大体均为贴水,其中当月合约均值为-0.396%,下月合约为-0.952%,下季合约为-1.95%,隔季合约为-3.55%,最大值为当月合约,达到0.528%,最小值为隔季合约,达到-3.55%;换手率均值为0.206%,最大值达到0.53%,最小值为0.067%;四个周期的波动率大体相似,均值均在0.3左右,最大值出现在10期波动率,为0.563,最小值也出现在10期波动率,为0.111。

表2 变量的描述性统计

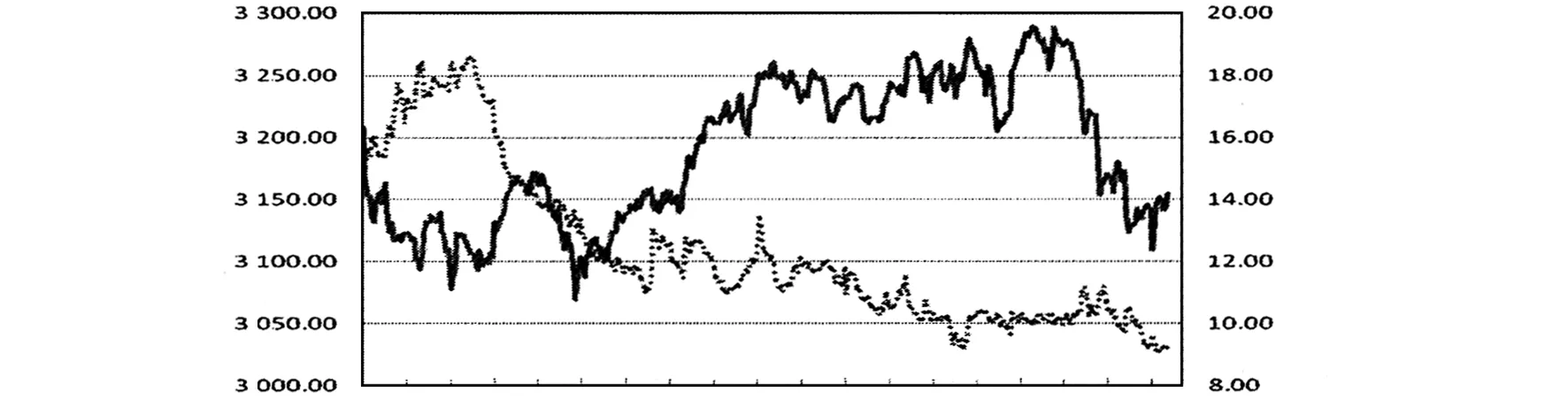

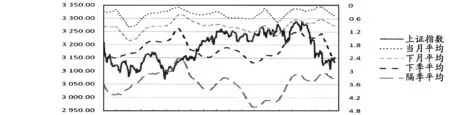

图1和图2分别报告了中国波指、股指期货升贴水与上证指数之间的关系。从图1可以看出,中国波指与上证指数之间存在明显的负相关关系,上证指数的高点对应着中国波指的低点,上证指数的低点对应着中国波指的高点。从图2可以看出,只有隔季期货合约升贴水与上证指数存在着一定的负相关关系,当月、下月和下季合约的升贴水与上证指数间的关系不确定。

图1 中国波指与上证指数之间的关系

图2 期货合约升贴水与上证指数之间的关系*由于股指期货升贴水变动较为剧烈,为了更直观地看出它们的变化趋势,对各合约的价格序列进行了20期移动平均处理。

为了更深入地研究各指标之间以及与上证指数之间的相关关系,得出具体的相关系数如表3所示。可以看出,上证指数与中国波指存在着显著的负相关关系;与当月、下月及下季期货合约的升贴水相关性不显著,但是与隔季合约存在着显著的负相关关系,因此在接下来构造投资者情绪指标的时候只选择隔季合约的升贴水率作为源指标;与换手率间存在着显著的正相关关系;与不同期波动率间均存在着显著的负相关关系。从波动率之间的相关性也可以看出,各期波动率之间均显著相关,因此笔者后续的研究中选择最简单的10期波动率作为研究对象。

表3 各变量之间的相关系数表

注:*、**、***分别表示在10%、5%、1%水平下显著。

四、包含中国波指和股指期货因素的投资者情绪研究

1.提前与滞后变量的确定。不同指标对于投资者情绪的反映可能存在提前和滞后的关系,因此对各个指标的提前和滞后变量进行主成分分析。按照累计方差解释率至少达到85%的标准,选取了前4个主成分(累计方差为87.91%)并加权平均,从而构造出一个包含8个变量的投资者情绪指数(ISI1)。表4报告了ISI1与4个变量的提前与滞后变量的相关关系。可以看出,ISI1与NSEAt、IVIXt-1、VOL10t-1及TURNt的相关程度较高,因此接下来将采用这四个指标作为构建ISI指标的最终源指标。

表4 ISI1与8个变量的相关性

注:*、**、***分别表示在10%、5%、1%水平下显著。

2.投资者情绪指标的构建。对NSEAt、IVIXt-1、VOL10t-1及TURNt四个指标进行标准化处理,再对它们进行主成分分析。前3个主成分的累计方差为85.68%,对这3个主成分加权平均,得到最终的投资者情绪指标ISI。相关分析发现ISI与ISI1的相关性达到0.94,说明剔除的4个变量对ISI的构建影响不大。表5报告了NSEAt、IVIXt-1、VOL10t-1及TURNt四个指标间的相关系数,以及主成分分析后经过加权平均的因子负载。可以看出,除TURNt与投资者情绪负相关外,其他三个指标均与投资者情绪指标正相关,说明换手率越低、期货贴水越小、波动率越大、中国波指越大,投资者情绪越高。投资者情绪指标ISI2的计算公式为:

ISI=0.110556*NSEAt-0.03992*TURNt+0.26723*IVIXt-1+0.504165*VOL10t-1

表5 源指标及投资者情绪之间的关系

注:*、**、***分别表示在10%、5%、1%水平下显著。

通过pearson相关性检验发现,ISI与上证指数的相关系数达到-0.7(1%显著水平),说明两者之间存在着显著的负相关关系。更直观的体现如图3所示。可以看出,两者之间的走势几乎相反,投资者情绪指标的低点基本对应了指数的高点,投资者情绪的高点基本对应了指数的低点。与大部分学者的观点相反,考虑到学者们研究投资者情绪主要是采用月度数据,因此可以看出,长期来看,投资者情绪与指数呈同步状态,表现出动量效应;但是短期来看,投资者情绪与指数呈反向状态,表现出反转效应。

图3 投资者情绪指标与上证指数的关系图

3.脉冲响应函数分析。脉冲响应函数刻画的是在扰动项加一个一次性冲击,对内生变量当前值和未来值所带来的影响,描述的是 VAR 模型中的一个内生变量的冲击给其他内生变量带来的影响。上文可以看到,ISI与指数价格之间具有明显的相互影响,因此可以进行脉冲响应分析,以更加清晰地发现两者之间的关系。图4报告了两者的脉冲响应分析结果。可以看出,投资者情绪对指数价格序列的作用更为明显。在给投资者情绪一个单位的冲击后,指数价格当期变化并不明显,但是接下来一期影响开始体现,之后保持稳定;但是给指数价格一个单位的冲击后,投资者情绪指标几乎没有太大变化。因此可以看到,投资者情绪变化对指数价格的冲击,无论是力度还是持续性上,都要远大于指数价格对投资者情绪的冲击。

4.回归分析。无论是直观的图示还是脉冲响应分析,都可以看到投资者情绪指标对当期的指数价格具有显著影响,因此可以建立相应的数理模型,从而达到通过投资者情绪指标预测指数的作用。表6报告了回归结果,其中模型I包括了投资者情绪指标,模型II则直接采用4个原始指标进行测量。两个模型均拟合较好,模型I的调整R2达到0.5,模型II的调整R2达到0.6,可以看出投资者情绪保留了原始指标的大部分特征。从整体上来看,投资者情绪每变动1个单位,能够导致指数下跌59个点。总体来说,笔者所构建的投资者情绪指标能够较好地刻画出股市的短期情绪特征。

图4 脉冲响应函数分析结果

表6 回归分析结果

注:*、**、***分别表示在10%、5%、1%水平下显著。

五、结论与展望

本文选取2016年12月至2017年4月间的中国波指、股指期货升贴水、换手率及波动率的所有小时级别数据作为研究对象,测度了沪深股市的投资者情绪,并研究了投资者情绪指标与指数序列之间的关系。结果表明:中国波指、股指期货升贴水和换手率及波动率一起,能够较好地刻画出沪深股市的投资者情绪;投资者情绪指标与上证指数序列具有显著的负向相关关系,相关系数为-0.7;脉冲响应分析发现,投资者情绪的变动能够对指数序列产生显著影响,回归分析的结果也证明了投资者情绪能够解释指数序列50%的变动情况,且投资者情绪本期每变化1个单位,能够导致指数下跌59个点。总体来说,笔者构建的包含中国波指和股指期货的投资者情绪指标,具有一定的有效性。

今后可以进一步对投资者情绪进行深入研究:第一,可以探讨不同行业、不同规模或不同板块的股票受投资者情绪影响的差异性;第二,可以收集更长时间的期权隐含波动率数据进行测算,如可以利用期权的原始数据,通过BS公式反推出隐含波动率,从而从更长的时间角度来探讨期权隐含波动率对投资者情绪的影响;第三,可以在投资者情绪的研究中加入其他的新的内容,如通过爬虫程序抓取和提炼出的网页搜索内容等。

[1]黄虹,等.融资融券会加大投资者情绪对股指波动的影响吗?[J].中国软科学,2016,(3):151-161.

[2]De Bondt W.P.M. Betting on Trends:Intuitive Forecasts of Financial Risk and Return[J].Internantional Journal of Forecasting,1993,(3):355-371.

[3]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004,(10):75-82.

[4]鲁训法,黎建强.中国股市指数与投资者情绪指数的相互关系[J].系统工程理论与实践,2012,(3):621-629.

[5]王春.投资者情绪对股票市场收益和波动的影响——基于开放式股票型基金资金净流入的实证研究[J].中国管理科学,2014,(9):49-56.

[6]Baker M,Wurgler J. NIAestor Sentiment and the Cross-section of Stock Returns[J].Journal of Finance,2006,(4):1645-1680.

[7]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009,(11):174-184.

[8]池丽旭,等.投资者情绪指标与股票市场——基于扩展卡尔曼滤波方法的研究[J].管理工程学报,2012,(3):122-129.

[9]文凤华,等.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014,(3):60-69.

[10]华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010,(10):90-100.

[11]刘庆富,华仁海.中国股指期货与股票现货市场之间的风险传递效应研究[J].统计研究,2011,(1):84-90.

[12]陈红,周奋,张磊.我国股指期货市场与股票现货市场的价格关系——来自中国资本市场的经验证据[J].中南财经政法大学学报,2012,(6):48-55.

[13]蔡敬梅,强林飞,周海鹏.中国股指期货与股票市场波动性关系的实证分析[J].统计与信息论坛,2013,(1):59-64.

[14]陶利斌,潘婉彬,黄筠哲.沪深股指期货价格发现能力的变化及其决定因素[J].金融研究,2014,(4):128-142.

[15]屈满学,王鹏飞.我国波动率指数预测能力研究——基于隐含波动率的信息比较[J].经济问题,2017,(1):60-66.

[16]郑振龙,黄薏舟.波动率预测:GARCH模型与隐含波动率[J].数量经济技术经济研究,2010,(1):140-150.

[17]骆桦,王爽.用GARCH模型与隐含波动率预测金融波动率[J].浙江理工大学学报:自然科学版,2016,(2):322-326.

[18]陈彦晖.基于ARMA-GARCH模型的恒指隐含波动率指数预测及其在期权交易中的应用[J].经济数学,2014,(4):27-35.

[19]周亮.影响股票收益的基本面因子略探——基于中小板上市公司的实证分析[J].金融理论与实践,2017,(2):93-98.

[20]罗琰,刘晓星.基于投资者情绪的均值—方差投资组合选择研究[J].湖南财政经济学院学报,2016,(5):14-20.