多期指数加权期望损失

2018-01-15胡亦钧

刘 琼,胡亦钧

(武汉大学数学与统计学院,湖北武汉 430072)

1 引言

在险价值VaR是当前最流行的风险度量,它指的是在一定的置信度内,由于市场波动而导致的整个资产组合在未来某个时期内可能出现的最大损失.但其只表示损失分布的一个分位数,不反映整个损失分布的下尾部情况;不具有次可加性,破坏了风险分散化原理,因而备受批评[1].为了克服这些缺点,Artzener等人提出了一致性风险度量的公理化体系[2],从此,很多学者开始了对风险度量问题的研究,运用风险度量的一致性概念研究保险业的资本保证金[3],研究一致性风险度量和各种经济参数间的内在联系,从而达到规避风险的目的[4].不同的一致性风险度量被提出,尤以ES(Expected Shortfall)最为突出,但ES仅是超过VaR的尾部极端损失的条件期望,不能有效地刻画投资者对风险的厌恶态度,同时不能有效地控制损失分布的厚尾现象.其次,无论是VaR还是ES都是从单期风险角度去研究风险度量,而在实际中,投资组合常呈现多期风险.文献[5]虽引入了风险厌恶因子,有效地刻画了投资者对风险的厌恶态度,但其也只是从单期风险的角度去研究风险度量;文献[6]提出的动态一致性风险度量虽从多期风险的角度去考虑风险,但却不能有效地刻画投资者对风险的厌恶态度,因此,有必要从多期风险的角度去讨论投资者对风险的厌恶态度.

本文在文献[5]的基础上,利用文献[6]中的思想,引入风险厌恶因子,以投资期限的划分为分界点,从多期风险角度提出了一种新的风险度量――多期指数加权期望损失(简记MWES),并对它的凸性、单调性展开了深入的探讨.

2 准备知识

一个金融风险头寸可以看成是在概率空间(Ω,F,P)上的一个随机变量X,用M=L∞(Ω,F,P)表示(Ω,F,P)上的有界随机变量全体,一个风险度量ρ可以看成是定义在L∞(Ω,F,P)到实数R上的一个映射.数量ρ(X)表示风险头寸X的持有者为了满足市场监管的要求,需要额外追加的资金,称为风险准备金.本文中X为正值时表示收益.

定义1[8]称M−→R上的映射ρ为一致性风险度量,如果它满足以下四个条件

平移不变性:ρ(X+α)=ρ(X)−α,α为任意的实数;

正齐次性:ρ(αX)=αρ(X),α为正实数;

单调性:X≥Y,则ρ(X)≤ ρ(Y);

次可加性:ρ(X1+X2)≤ρ(X1)+ρ(X2).

注1 平移不变性表明追加无风险资产到一个资产组合中,风险相应的减少同等数量;正齐次性说明风险与头寸的规模成正比;单调性可以理解为收益大的头寸,风险相应较小;次可加性体现了风险分散化效应.

设F(x)为随机变量X的概率分布函数,也就是F(x)=P{X≤x},对任意α∈(0,1),α的分位数为xα=inf{x|F(x)≥α}.

定义2 单期期望损失(expected shortfall,ES)

若头寸X满足E[X]<∞,则X在显著水平为α时的单期期望损失定义为

从ES的定义表达式可以看出,它仅仅是超过VaR的尾部极端损失的条件期望,有时也表示为ESα(X)=−α−1[E(X1{X≤xα})+xα(α −P{X≤xα})],代表着头寸X的损失值的最糟糕的α平均数,从而不能有效地刻画投资者对风险的厌恶态度.通过下表的例子来说明这一情况.从表1股票V1和V2的历史收益和相应的概率可以计算出,在显著性水平为5%的情况下,ES5%(V1)=ES5%(V2),E(V1)=E(V2).因此,若选择ES为投资组合的风险度量,股票V1和V2对投资者没有任何区别,但风险偏好的投资者会选择投资股票V1,风险规避的投资者会选择投资股票V2,这也说明了投资者对金融头寸的选择由其对风险的厌恶程度决定.一般情况下,金融投资者对小概率但高损失的事件极为厌恶,是风险规避的.故要符合投资者的实际需求,ES是不够的.为解决这一问题,文献[5]引入了风险厌恶因子,提出指数加权期望损失,有效地刻画了投资者对风险的厌恶态度.

表1:股票V1和V2的历史收益与相应的概率

定义3[5]单期指数加权期望损失(exponentially weighted-expected shortfall,WES)

若头寸X满足E(X)<∞,则X在显著水平为α时的单期指数加权期望损失定义如下

若定义

则

该单期风险度量的优点在于它引入了风险厌恶系数,以非对称的方式处理超过VaR的损失,并随着λ的变化而有不同的形式.由WES的定义式可以看出,当λ=0时,WESα(X)=ESα(X),此时ES和WES是等价的.由表1计算可得,对于任意的λ∈[0,+∞),有WES5%(V1)>WES5%(V2),即V2比V1值得投资.这也说明WES较ES更能刻画投资者对风险的厌恶程度.

通过上述描述,我们看到WES很好地刻画了投资者对风险的厌恶程度,但事实上,它却不满足一致性风险度量的要求.实际金融市场上,会出现金融头寸规模大量增加引起额外流动性风险的情况.这说明金融头寸的风险可能以非线性的方式随着金融头寸的增加而变化,故正齐次性太严格,因此有必要适量的降低正齐次性和次可加性的要求,用更弱的凸性来代替.凸性体现风险的分散化效应,这是研究一个风险度量必不可少的条件.同时,近年来许多学者对平移不变性提出了质疑,平移不变性是基于现金流提出的,当考虑资产收益率的风险度量时,便难以给平移不变性一个合理的解释.基于以上原因,笔者认为,凸性和单调性是一个合理的风险度量应该满足的基本性质.

其次,无论是VaR,ES还是WES,都只考虑了单期资产的变化情况,即只考虑资产从0时刻到T时刻的变化(T可以是1小时,1天或7天等),都是基于固定投资期限的一种风险度量.而实际上投资组合由于许多中间现金流的存在常常呈现多期风险,多期风险度量正是在这种背景下产生的.

3 多期指数加权期望损失

现在把投资期限时间间隔0∼T进行N等分.令Δ={t0=0,···,tn=T}.考虑N+1期多期资产的变化情况[6].

投资组合由m种资产组成,对于任意时刻tj∈Δ,对应一种投资策略Sj,则投资组合策略用等式W(sj,tj)=(w1(sj,tj),w2(sj,tj),···,wm(sj,tj))∈Rm表示,其中j=0,1,···,N.每一个wi(sj,tj),(i=1,···,m)显示了tj时刻第i种资产的投资数量,即权重.tj时刻单位资产组合收益用V(sj,tj)=(v1(sj,tj),v2(sj,tj),···,vm(sj,tj))∈Rm表示,其中vi(sj,tj)表示tj时刻第i种资产收益或负债的单位价值.为方便起见用vi(sj,tj)>0表示资产收益;相反用vi(sj,tj)≤0表示负债损失.

设M是定义在完备概率空间(Ω,F,Ft,P)上的随机变量簇.关于Ft可测,tj∈Δ,wi(sj,tj)∈Ω,那么每一时刻的投资组合W(sj,tj)对应一种随机风险ρj(X),且与ρk(X),k=0,1,···,j−1相关.显然,每一个ρj(X)就是一种单期风险度量,基于固定投资期限,当考虑N+1期多期资产的变化情况时,风险度量就变得复杂化.如何量化整个过程的风险将是本文所要讨论的多期风险度量.

定义4多期指数加权期望损失(multi-period exponentially weighted-expected shortfall,MWES)

记Xj(sj,tj)=V(sj,tj)W′(sj,tj),则∀X=(X0(s0,t0),X1(s1,t1),···,XN(sN,tN))∈RN+1,称

是一种基于N+1期的多期指数加权期望损失(简称MWES).

4 MWES的凸性与单调性

4.1 MWES的单调性

定理1 对于两个可积的多维随机变量X,Y∈RN+1,E[X]<∞,E[Y]<∞,如果X≤Y,则对任意的λ∈[0,+∞),有MWESα(X)≥MWESα(Y),即MWES是单调递减的.

注2 ①∀X∈RN+1,E[X]<∞表示X每一个分量Xj(sj,tj)满足E[Xj(sj,tj)]<∞,j=0,1,···,N;②对于X,Y∈RN+1,若Xj(sj,tj)≤Yj(sj,tj),j=0,1,···,N,则记为X≤Y;③若X的每一个分量可积,则记X可积.

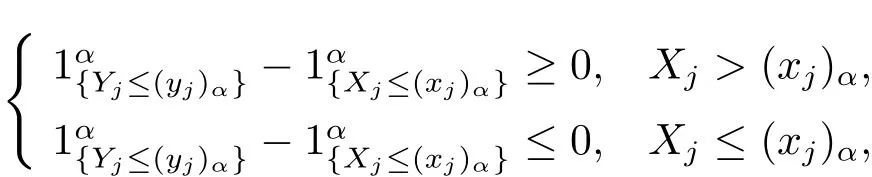

证 不妨先证WESα(Xj(sj,tj))≥WESα(Yj(sj,tj)),j=0,1,···,N.为方便表述,简记Xj(sj,tj)为Xj,其中j=0,1,···,N.由于风险在很大程度上与投资者的个体心理感受有关,而投资者通常关心的是随机变量的左尾分布,一般认为只有投资发生损失时才存在风险,故考虑α适当小,损失真正发生的情况,即(xj)α≤0,(yj)α≤0.

不等式(1)成立的原因是

所以WESα(Xj(sj,tj))≥WESα(Yj(sj,tj)),j=0,1,···,N.故

因此有MWESα(X)≥MWESα(Y).

单调性的经济意义是很好解释的,它说明收益率高的资产有小的风险.

4.2 MWES的凸性

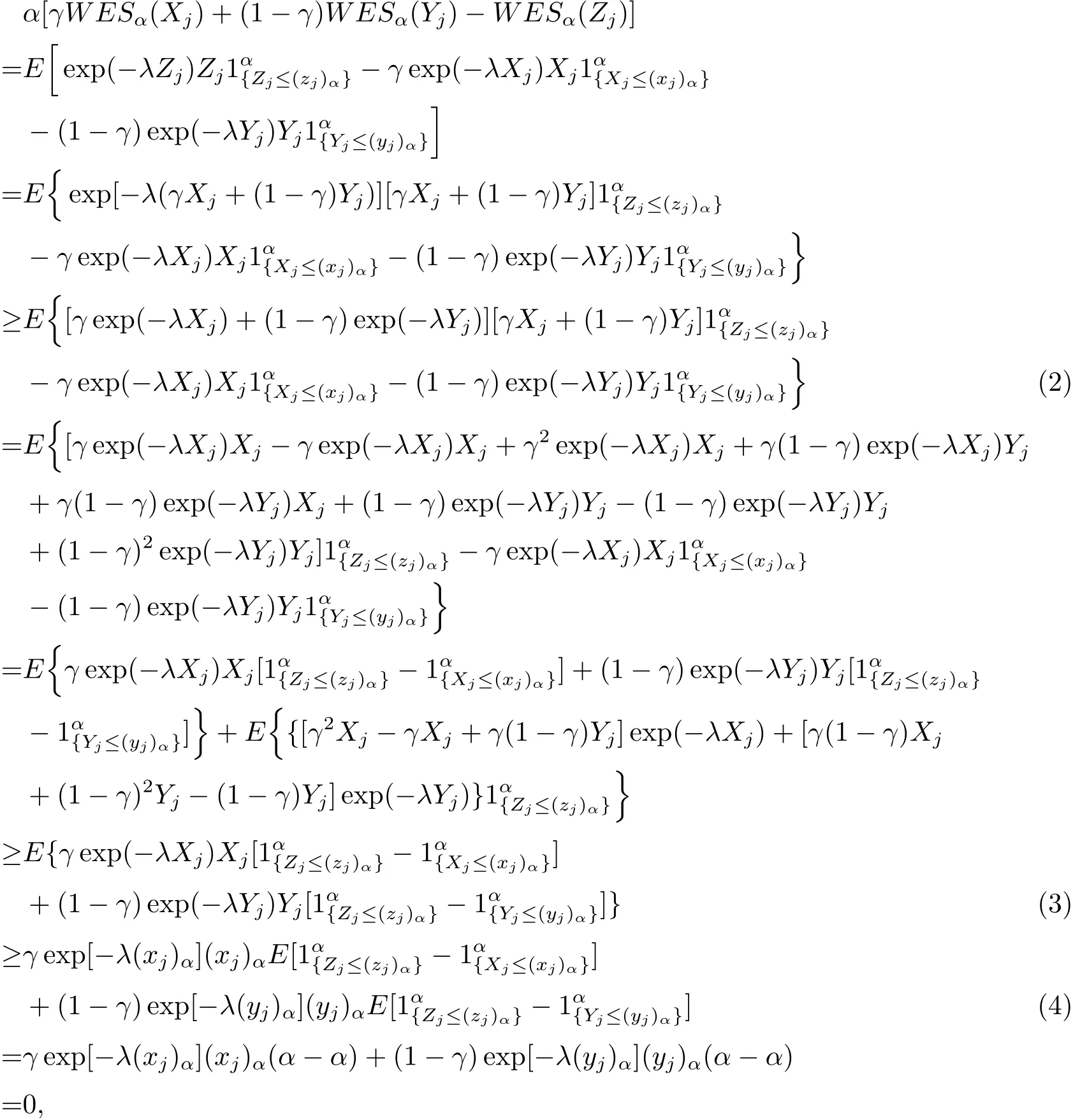

定理2 对于任意两个可积的多维随机变量X,Y∈RN+1,E[X]<∞,E[Y]<∞,及任意的λ∈[0,+∞)和γ∈[0,1],有MWES是凸的,即下式成立

证 不妨先证对任意的λ∈[0,+∞)和γ∈[0,1],有下式成立其中j=0,1,···,N.

同单调性一样,考虑α适当小,损失真正发生的情况,即(xj)α≤0,(yj)α≤0,(zj)α≤0.不妨设X≤Y,Z=γX+(1− γ)Y,则Xj≤Yj,Zj=γXj+(1− γ)Yj,j=0,1,···,N,

其中不等式(2)主要是因为

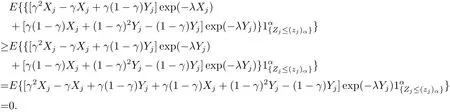

且(zj)α≤0.不等式(3)主要是因为由Xj≤Yj可得γ2Xj−γXj+γ(1−γ)Yj≥0,同时由于 exp(−λX)单调递减,因此当Xj≤Yj时,exp(−λXj)≥exp(−λYj),从而

不等式(4)是因为

且

这就证明了WESα(γXj+(1−γ)Yj)≤γWESα(Xj)+(1−γ)WESα(Yj),其中j=0,1,···,N. 所以

故MWES是凸的.

凸性体现了组合风险的分散化效应,这是作为一个合理的风险度量必备的基本性质.从风险监管的角度看,凸性保证了若某一金融机构或投资组合如果不满足监管要求,被监管对象不能够通过分拆的方法达到监管要求;从数学角度来看,保证风险测度的凸性有助于得到的模型是凸优化模型,凸优化问题在理论上具有惟一最优解,也易于用数值方法实现.

5 数值模拟

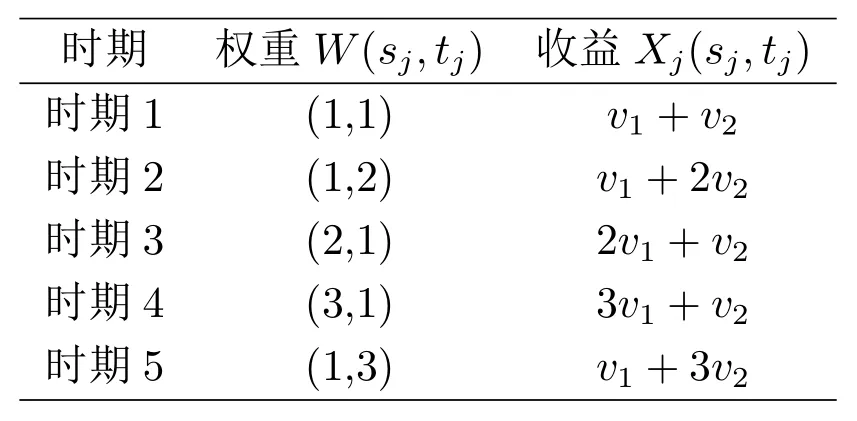

就表1中的两种股票V1和V2,考虑其多期组合投资,这里假设V1与V2独立且各个时刻的收益所服从的分布不变,最多只模拟5期.如下表2所示.

表2:股票V1和V2的多期组合投资

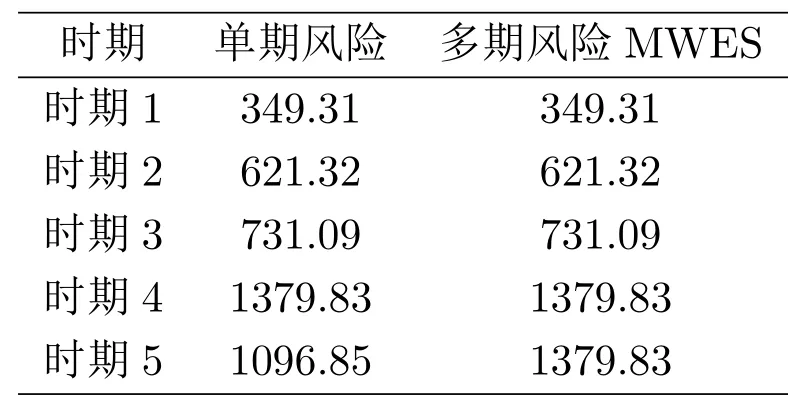

取α=0.05,λ=0.001,通过SAS软件计算得出结果如下表3所示.

表3:股票V1和V2的多期组合投资风险

从表3的结果可以看出考虑多期风险时,t时期的风险与t时期以前的信息息息相关,并且对未来的风险有持续性的影响,投资期不同,影响的程度也不同.

6 结语

本文在ES这种目前相对比较流行的风险度量方法上,考虑投资者的心理感受及对风险的厌恶程度,结合瞬息万变的市场信息对风险度量的影响,提出了一种新的多期风险度量MWES.并对它的凸性和单调性展开了深入的讨论,阐述了它在多期组合投资中的现实指导意义.本文提出的这种度量方法,简单、计算方便,又更接近于投资者的心理感受,进一步考虑金融产品的内在品质,行业和整个宏观经济情况对多期组合投资的影响将是下一步迫切需要研究的课题.

[1]Acerbi C,Tasche D.On the coherence of expected shortfall[J].Journal of Banking and Finance,2002,6:1487–1503.

[2]Artner P,Delbean F.Coherent measure of risk[J].Math.Finan.,1999,9(3):203–228.

[3]Artzner P.Application of coherent risk measures to capital requirements in insurance[J].North Amer.Act.,2001,3:11–25.

[4]Acerbi C.Risk aversion and coherent risk measures:a spectral representation theorem[M].arXiv:cond-mat/0107190,2001.

[5]杨立,胡明昊,任九泉.一种新的基于VaR的风险度量WES[J].桂林工学院学报,2008,28(4):585–589.

[6]何信,张世英,孟利锋.动态一致性风险度量[J].系统工程理论方法应用,2003,12(3):243–247.

[7]马超群,文凤华.一致性风险价值及其非参数方法计算[J].系统工程,2003,21(3):1–6.

[8]Artzner et al.Thinking coherently[J].Risk,1997,10:68–71.

[9]Acerbi C,Tasche D.On the coherence of expected shortfall[J].J.Bank.Finan.,2002,26:1487–1530.

[10]Follmer H,Schied A.Convex measures of risk and trading constraints[J].Finan.Stoch.,2002,6:429–447.

[11]Artzner P.Coherent measure of risk[J].Math.Finan.,1999,9(3):203–228.

[12]Chen Yanhong,Hu Yijun.Value-at-risk and continuous coherent risk measures onLp-space[J].J.Math.,2016,36(5):1012–1018.