税收竞争视角下出口贸易对技术创新的影响效应

2018-01-15谢乔昕

谢乔昕

(浙江财经大学 会计学院,浙江 杭州 310000)

在经济发展方式转变过程中,如何激发技术创新活力,实现生产率的持续改善和提升是实现集约型经济增长的关键性因素所在。理论上,出口贸易产生的规模效应、学习效应等是推动国内技术创新、推动生产率提高的重要路径。然而事实上,已有研究表明,出口贸易对技术创新的推动作用并不是必然发生的,许多国家和地区出口贸易的扩张并未带来技术创新的相应提升和生产率的改进,即存在“出口生产率悖论”问题。现实中,尽管改革开放以来,出口贸易一直是中国经济发展的重要驱动因素,但贸易扩张长期徘徊于低成本、低质量的增长路径上,难以实现价值链有效攀升。

20世纪90年代我国进行的分税制改革标志着规范化财政管理体制在中国的初步确立。在现有政策制度环境下,以经济增长为主导行为目标的地方政府出于吸引资本要素流入辖区的需要,常常会利用降低税负的方式强化地区投资吸引力,从而产生横向税收竞争问题。这种竞争势必会对企业的经营活动产生影响,进而作用于出口贸易与企业技术创新活动之间的关联关系。基于此,本文从税收竞争入手对出口贸易对技术创新的影响展开讨论,尝试为中国出口贸易技术创新效应提供财税制度方面的解释。

一、文献述评

关于出口贸易与技术创新关系的讨论由来已久。以Melitz企业异质性模型为基础的新新贸易理论认为,出口贸易能够通过自我选择效应以及出口学习效应对企业技术创新活动产生正向激励作用。国家竞争优势理论认为,出口贸易有利于一国技术创新能力的改进和提升。新增长理论也强调对外贸易的技术溢出效应对于发展中国家技术创新的重要作用。

国内外学者从国家、行业等不同角度对出口影响技术创新进行了实证检验,但检验结果并不一致。部分学者研究表明,参与出口贸易有助于企业规模扩张,通过规模效应提升企业技术创新投资回报率[1,2]、及时搜集国外市场技术信息[3]、积极应对国际产品市场竞争[4],从而对企业技术创新活动构成显著激励。Bernard和Jensen(1995)[5]运用美国1976~1987年微观企业数据研究发现,与非出口企业相比,出口企业具有更高的生产率以及产品竞争力。Gorodnichenko(2012)[6]等利用27个转型国家面板数据研究表明,出口贸易对企业技术创新具有显著正向促进作用。Bratti和Felice(2012)[7]利用公司层面数据研究发现,出口贸易对企业技术创新具有显著的促进作用,这种促进作用主要通过“需求驱动”机制实现。与此同时,部分研究显示,出口贸易的参与方式对出口与技术创新关联关系具有重要影响,以代工方式参与国际贸易的企业在国际价值链中处于低端环节,难以进行高端化的技术创新活动,削弱了出口贸易对于企业特别是发展中国家企业技术创新的正向激励作用。[8]此外,Bernard等(1999)[9]、Wagner(2002)[10]等观察发现,出口贸易与技术创新关系存在自选择效应,即高生产率企业往往能够承担出口贸易产生的门槛成本,从而使得参与出口贸易企业的生产率明显高于非出口企业,因此不能简单认为出口贸易对企业技术创新产生了显著的促进作用。

针对中国出口贸易“技术创新效应”的研究结果同样存在分歧。部分研究显示出口贸易并未对企业技术创新及生产率产生积极影响。张礼卿和孙俊新(2010)[11]基于2004~2007年规模以上制造企业数据的研究显示,中国企业参与出口贸易对于生产率的增进效应不显著,出口企业较非出口企业的生产率优势在出口参与前已经存在,参与出口贸易后企业生产率的改进效应不明显。李春顶和赵美英(2010)[12]、刘海洋和汤二子(2011)[13]等的研究也支持了这一观点,即企业参与出口贸易前后并未产生显著生产率差异,出口企业较非出口企业具有的生产率优势主要源于自选择效应,即高生产率企业能够承担出口产生的沉没成本,从而更容易进入出口市场。与此同时,也有研究对出口贸易对于技术创新积极效应提供经验性支持。钱学峰等(2011)[14]、范建勇和冯猛(2013)[15]等的研究则显示,出口贸易能够对企业生产率产生显著的促进作用,即存在“出口学习”效应。

国内外学者对出口贸易与技术创新关系的研究为本文提供了良好的理论基础和经验支撑。但是,已有文献主要侧重于从国别或微观企业层面对出口贸易对技术创新及生产率的影响效应进行考察,同一国家地区层面的分析则相对较少。另外,目前对“出口—生产率悖论”的解释多从企业自选择、产业结构等角度展开,相对而言,却忽视了地方政府财政竞争可能带来的影响。因此,本文运用中国省际面板数据,在考察出口贸易对地区技术创新影响效应的基础上,对税收竞争对于出口贸易与技术创新关系可能具有的调节效应进行理论与实证分析,以期从制度层面阐释中国“贸易—生产率悖论”的生成机制。

二、理论分析与研究假设

(一)出口贸易对技术创新的作用机理

理论上,出口贸易对技术创新的影响方式主要有以下几种:一是市场效应。出口贸易的开展扩张了企业的市场规模,提高了技术创新活动的投资回报,摊薄了企业技术创新单位投入成本,从而对技术创新活动产生激励。[16]二是竞争效应。地区企业参与出口贸易能够有效地提升企业竞争意识,面对国际市场激烈的竞争环境,出口贸易企业通过技术创新提升国际市场产品竞争力的行为动机往往更为强烈。Mengistae和Pattillo(2004)[17]认为,竞争效应对技术创新的作用效应存在两面性:一方面,国际市场竞争淘汰机制会把市场份额集中到高生产率企业中,从需求端对企业技术创新活动产生更为强烈的激励作用;另一方面,激烈的市场竞争会降低企业技术创新活动的垄断租金,增加技术创新项目收益的不确定性,对技术创新活动产生负向激励作用。三是学习效应。参与出口贸易的企业有机会接触国外购买方、中间商等,从而能够更广泛地搜集和处理国外制造工艺、产品质量等技术信息,从而通过学习、吸收这些信息推动自身乃至行业内企业的技术创新活动。Wagner(2007)[18]、Loecker等(2007)[19]研究发现,企业出口学习效应可以有效地促进技术创新活动的开展。这种学习效应的作用渠道包括:来源于国际客户的技术帮助;接触到国际先进生产工艺;获取国际市场新产品讯息。据此提出假设1。

假设1:地区出口贸易对技术创新具有显著的促进作用。

(二)税收竞争对出口贸易与技术创新的影响机理

在财政分权管理体制确立以后,地方政府成为相对独立的经济利益体。地方政府出于地区经济增长和财政收入目标的考虑,需要围绕资本要素展开竞争。在赋予一定的财权和事权的条件下,地方政府间资本要素竞争手段主要有两种:支出竞争与收入竞争。支出竞争主要通过提供直接财政补贴,强化地区基础设施建设,增强地区对投资资本的吸引力。这种竞争较容易受到地区财力资源的限制,具有一定的参与门槛,对于经济落后、财力较为窘迫的地方政府而言,由于缺乏足够的财政资源而无法充分参与这类竞争。税收竞争则不存在类似参与门槛的限制,即在缺乏财力资源的条件下仍可通过降低辖区投资资本的税费负担,达到吸引资本要素流入的行为目标。因而,税收竞争成为地方政府较为青睐、运用较多的竞争手段。

分税制财政管理体制下强调税收来源本地化,特别是企业所得税属地征缴机制促使地方政府与本地企业结成利益共同体。吴旬和王丽(2004)[20]在产品贸易环节税收收入最大化目标假设下,通过理论模型的构建发现,地方政府追逐税收收入目标的唯一纳什均衡是采取地方保护主义政策。各地地方保护主义行为取向最终导致以邻为壑的市场分割现象,即地方政府对商品流通施加干预,弱化外地企业进入对本地市场竞争的冲击,尽可能多地保证本地企业利润。在这种背景下,企业参与出口贸易虽然拓展了国际市场规模,但在国内市场方面却会因市场分割而受到抑制,在一定程度上抵消了出口贸易带来的市场扩张,最终导致出口贸易通过市场效应推动技术创新的作用路径受阻。

与此同时,税收竞争在一定程度上减轻了企业的税后盈利负担,使部分盈利能力不佳、本该被市场淘汰的企业获得了生存空间。这会对市场优胜劣汰机制产生阻碍,阻断了市场竞争将低生产率企业市场份额转移至高生产率企业的作用路径,从而遏制了出口贸易通过竞争效应对企业技术创新产生的激励作用。同时,财政分权增加了地方政府与辖区企业之间关系的密切程度,对企业寻租活动具有诱发效应。税收竞争的开展为企业与政府间就税收待遇进行讨价还价提供了空间,这种活动产生的费用无疑会消耗企业的经济资源,从而对技术创新资金形成挤占。基于此,提出假设2。

假设2:税收竞争负向调节出口贸易对技术创新的激励作用。

三、实证检验与结果分析

(一)模型设计

为了考察出口贸易对地区技术创新活动的影响,本文构造模型如下:

innovit=α+βexit+γXit+εit

(1)

其中,innovit表示t期地区i的技术创新水平,exit表示t期地区i的出口贸易,Xit为其他影响地区技术创新的因素,具体包括经济发展水平、外商直接投资、地区企业竞争压力等地区经济特征。根据假设1,预计β>0,即地区出口贸易促进了技术创新水平的提高。

进一步,为了检验税收竞争对于出口贸易与技术创新的调节作用,在模型(1)基础上引入税收竞争与出口贸易交叉项,得到模型如下:

innovit=α+βexit+φ(tc×ex)it+γXit+εit

(2)

taxit表示t期地区i的税收竞争程度。根据假设2,预计φ<0,即税收竞争负向调节出口贸易对技术创新的激励作用。

(二)主要变量说明

本文主要关注出口贸易对技术创新的影响以及税收竞争的调节效应,因此,本文的主要变量是出口贸易、技术创新和税收竞争。

1.技术创新(innov)。关于技术创新的度量指标,已有文献主要从投入与产出两方面进行测度。投入方面主要采用研发投资额和研发人员数量,反映地区技术创新方面人力、物力投入状况。产出方面主要采用专利申请、专利授权等进行衡量。由于技术创新投入到产出存在较大不确定性,本文主要从产出方面对技术创新水平进行测度,结合数据可得性和一致性,选取专利申请数量作为地区技术创新水平衡量指标。

2.出口贸易(ex)。借鉴大多数文献的做法,使用地区出口贸易额衡量。

3.税收竞争(tc)。虽然在现行财政分权制度框架下,地方政府通常没有权利对辖区税种设置和税率规定进行管辖,但可以通过征税努力程度等隐性方式开展竞争。这里借鉴已有税收竞争研究文献[21-22],选择税收负担(tc1)和财政负担(tc2)分别作为狭义与广义上地区税收竞争的衡量指标,即使用税收收入与地区GDP比重和财政收入与地区GDP比重两个指标对税收竞争进行衡量,该指标越低,说明地区税收竞争程度越高。

其他控制变量方面:经济发展水平(agdp)使用人均GDP衡量,外商直接投资(fdi)使用FDI投资额反映,地区企业竞争压力(com)使用规模以上企业毛利率衡量,为避免异方差问题的影响,上述变量均进行对数化处理。

本文样本期间为2011~2015年,涵盖全国31个省、自治区和直辖市的面板数据,以上变量数据均来源于各年《中国税务年鉴》、《中国统计年鉴》。

(三)计量结果分析

1.基本回归结果

表1列示了模型(1)和(2)基本回归估计结果。

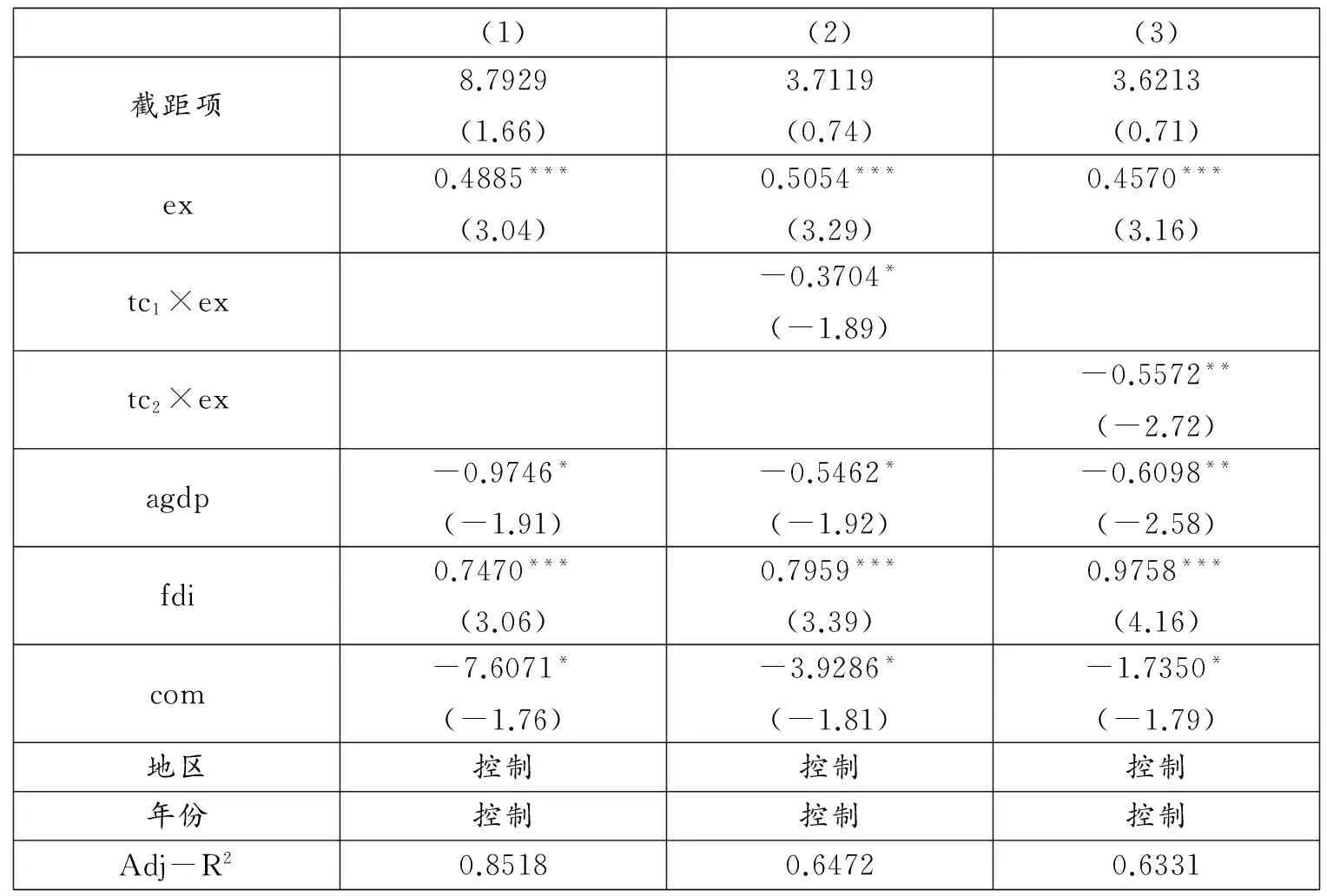

表1 税收竞争、出口贸易与技术创新:基本估计结果

注:括号内数值为t统计值,***、**、*分别表示通过1%、5%、10%显著性水平检验,下表同。

表1结果显示,出口贸易对技术创新产生了显著的正向影响,验证了假设1,即出口贸易促进了地区技术创新水平的提高。根据理论分析,出口贸易能够通过竞争效应、学习效应等路径对技术创新活动产生激励作用。税收竞争对出口贸易与技术创新关系调节效应的估计结果列示于表1列(2)和列(3),结果显示,无论是tc1还是tc2系数均显著为负,说明税收竞争负向调节了出口贸易对技术创新的激励效应,即税收竞争强度较高的地区,其出口贸易对技术创新的正向推动作用相对较弱。税收竞争的开展客观上导致了国内市场壁垒的强化,在一定程度上削弱了国际市场扩张产生的市场效应对技术创新具有的激励作用。同时,税收竞争强度的提升,在一定程度上扭曲了市场竞争机制,使一些缺乏盈利能力的企业获得生存空间,无法正常退出市场,阻碍了出口贸易通过竞争效应路径对技术创新的促进作用,最终导致税收竞争对出口贸易与技术创新产生了负向调节作用。

2.分位数回归结果

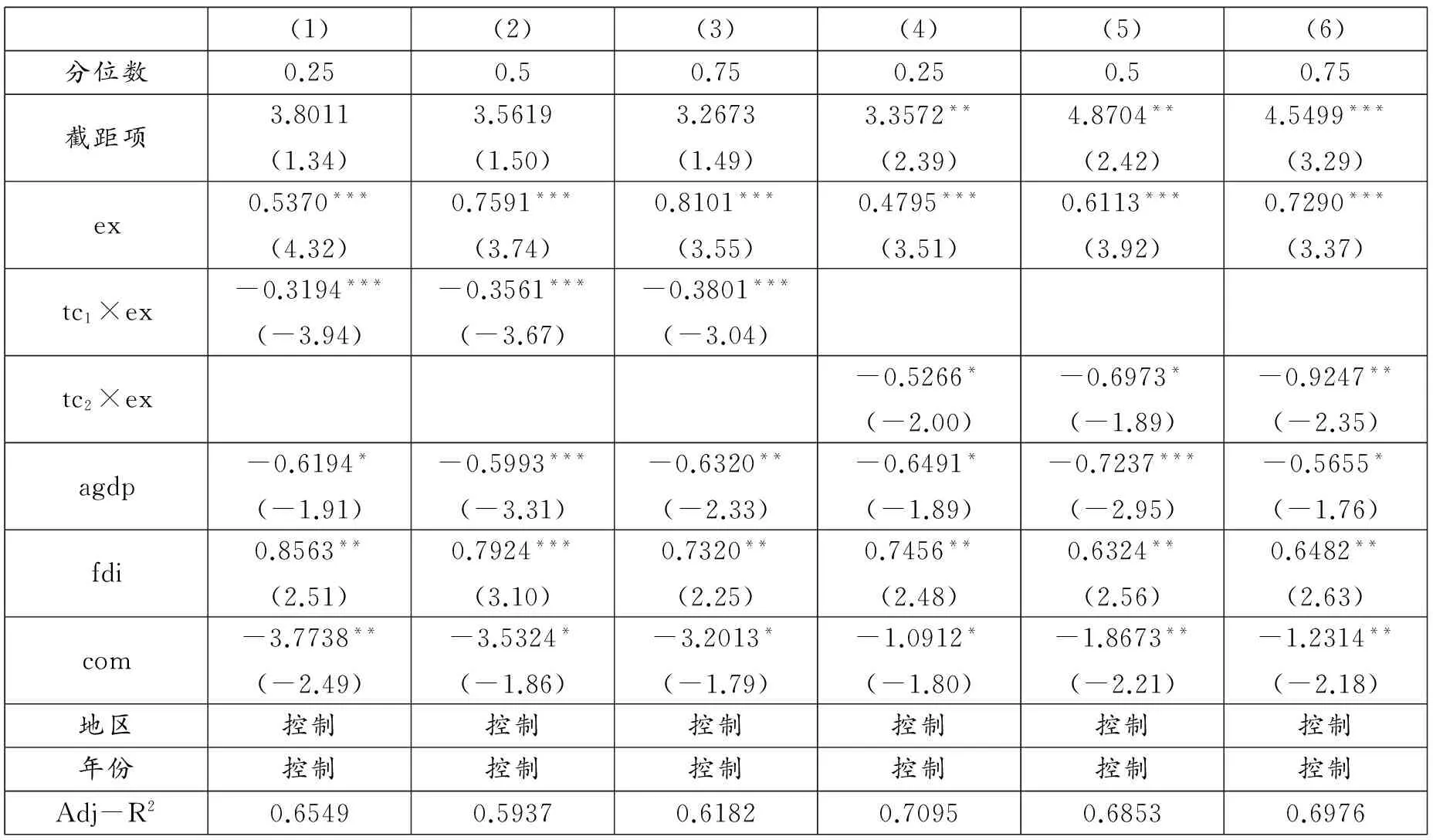

为了进一步考察税收竞争对于出口贸易与技术创新关系调节作用的分位数效应,我们选取25%、50%与75%分位数水平对模型(2)进行估计,结果列示于表2。

表2显示,在(1)~(6)列中,变量系数符号均与基本估计结果一致,说明基本估计结果具有稳健性。值得注意的是,随着分位数的提高,出口贸易变量系数的绝对值逐步增加。说明与技术创新水平较低的地区相比,出口贸易对高技术创新水平地区的技术创新活动具有更强的激励作用。另外,税收竞争与出口贸易交叉项系数绝对值随着分位数的提高而增加,说明在高技术创新水平地区,税收竞争对出口贸易促进技术创新作用效应具有更大的负向调节作用。这一估计结果意味着,随着地区技术创新水平的提升,税收竞争对于出口贸易技术创新效应的负面作用将会愈发凸显。

表2 税收竞争、出口贸易与技术创新:分位数估计结果

四、结论与政策启示

综合上述分析,本文得到如下结论:地区出口贸易对技术创新水平具有显著的促进作用;税收竞争负向调节出口贸易对技术创新水平的促进效应;分位数方面,随着地区技术创新水平的提高,出口贸易对技术创新的促进作用逐渐强化,而税收竞争的负向调节效应也愈发突出。

本文研究结果的政策涵义在于,出口贸易对技术创新的促进作用并非天然成立,在一定程度上需要依靠外部制度政策环境。在规范的市场竞争环境下,出口贸易的竞争效应、学习效应等正向作用机制能够有效发挥,从而实现出口贸易与技术创新的同向增长。税收竞争虽然在吸引外部资本流入方面具有其积极意义,但随着地区开放程度、技术创新水平的提高,其对市场机制的扭曲作用逐渐凸显。因此,在现行财政分权制度框架下,应进一步规范地方政府间税收竞争行为,引导地方政府从单纯出让财税利益向完善基础设施、优化投资环境等支出竞争转化。同时,从根本上扭转政绩考核GDP导向,降低地方政府对市场干预的行为动机,充分发挥市场机制在资源配置、要素流动上的效率优势。

[1]Zimmemann K F. Trade and Dynamic Efficiency[J].Kyklos,1987, 40(1): 73-87.

[2]Canto D, Galende J, Gonzalez I S. A Resource-based Analysis of the Factors Determining A Firm′s R&D Activities[J].Research Policy, 1999, 28(8): 891-905.

[3]R.M. Salomon, J.M. Shaver. Learning by Exporting: New Insights from Examining Firm Innovation[J].Journal of Economics and Management Strategy,2005,14(2):431-460.

[4]Blalock G, Gertler P J. Learning from Exporting Revisited in A Less Developed Setting[J].Journal of Development Economics,2004,75(2): 397-416.

[5]Bernard, A.B. and Jensen, J.B. Exporters, Jobs and Wages in U.S. Manufacturing: 1976-1987[J].Brookings Papers on Economic Activity, Microeconomics, 1995,(1):67-119.

[6]Y. Gorodnichenko, J. Svejnar, K. Terrell. Globalization and Innovation in Emerging Markets[Z/OL].http://www.nber.org/papers/w14481,2012-02-10.

[7]M.Bratti, G. Felice. Exporting and Product Innovation at the Firm Level[Z/OL].http://mpra.ub. unimuenchen.de/18915/,2012-02-10.

[8]Schmitz H, Knorringa P. Learning from Global Buyers[J].Journal of Development Studies, 2000,37(2):177-205.

[9]Bernard, A.B.,and Jensen, J.B. Exporting Performance:Cause, Effect or Both[J].Journal of International Economics, 1999,47:1-25.

[10]Wagner,J. The Causal Effects of Exports on Firm Size and Labor Productivity: First Evidence from A Matching Approach[J].Economics Letters,2002,77:287-292.

[11]张礼卿,孙俊新.出口是否促进了异质性企业生产率的增长: 来自中国制造企业的实证分析[J].南开经济研究,2010,(4):110-122.

[12]李春顶,赵美英.出口贸易是否提高了我国企业的生产率? ——基于中国2007 年制造业企业数据的检验[J].财经研究,2010,(4):14-24.

[13]刘海洋,汤二子.鼓励出口究竟能否促进企业生产率提高的数据验证[J].现代财经:天津财经大学学报,2011,(6):108-119.

[14]钱学锋,等.出口与中国工业企业的生产率——自我选择效应还是出口学习效应?[J].数量经济技术经济研究,2011,(2):37-51.

[15]范剑勇,冯猛.中国制造业出口企业生产率悖论之谜:基于出口密度差别上的检验[J].管理世界,2013,(8):16-29.

[16]Kimura F.,and Kiyota, K. Exports, FDI and Productivity: Dynamic Evidence from Japanese Firms[J].Review of World Economics,2006,142(4):695-719.

[17]Mengistae, T.,and Pattillo C. Export Orientation and Productivity in Sub-Saharan Africa[J].IMF Staff Papers,2004,51(2):327-353.

[18]Wagner, J.Export and Productivity: A Survey of the Evidence from Firm-level Data[J].The World Economy,2007,30(1):60-82.

[19]Loecker, J.D. Do Exports Generate higher Productivity? Evidence from Slovenia[J].Journal of International Economics,2007,73:69-98.

[20]吴旬,王丽.转型时期我国的地方市场分割:基于博弈论的分析及对策[J].云南财贸学院学报,2004,(5):51-54.

[21]谢乔昕,等.经济差距、产业集聚与税收竞争: 基于区域差异的角度[J].税务与经济,2011,(1):65-69.

[22]李文,胡菲菲.我国地方政府间税收竞争存在性及竞争程度的实证分析[J].税务与经济,2013,(2):68-72.