竞争战略下技术创新企业绩效与长期竞争优势分析

2018-01-15张文忠

张文忠,王 丹

(东北师范大学 商学院,吉林 长春 130117)

一、引 言

在国际经济环境复杂多变的条件下,企业所面对的资源、能源与环境压力日益凸显,要在激烈的竞争中占据有利地位,获取持续的收益和优势,必须注重技术创新。国内外学者们一般从宏观情境和微观情境两个方面来研究影响技术创新的因素,宏观角度如企业融资容易程度[1]、外部资源获取的程度和类型[2]、获得资源的水平[3]等;微观角度如企业治理特征[4]、公司治理[5]、战略管理[6]、组织环境不确定性[7]等。作为一种积极主动的管理活动,企业自发投入进行技术创新的微观内部环境对技术创新的影响程度比宏观环境要强。通过梳理现有文献发现,以往研究多从静态视角进行分析[6-7],侧重于分析竞争战略、技术创新与企业绩效的关系及其影响,很少有学者引入时间概念,更没有从时间角度分析在竞争战略选择下技术创新对企业绩效的长期影响。

企业进行技术创新的目的是提高生产经营效率[8],提高盈利能力,形成竞争优势。但从时间的角度分析,技术创新受决策、投入和实施等因素的影响,企业通过技术创新带来绩效水平的变化不会立刻显现,而是具有滞后性。因此,分析不同竞争战略下技术创新与企业绩效的滞后性,能够帮助企业作出正确的经营与研发决策,减少经营风险,发挥长期竞争优势。因此,研究不同竞争战略下技术创新提高绩效水平的时滞性具有重要的实践意义和理论价值。

二、文献综述与研究假设

(一)技术创新与企业绩效的关系

关于技术创新与企业绩效的关系。早期研究多集中于技术创新本身及其分类对企业绩效的影响。Abernathy(1978)[8]发现提升企业的竞争力与提高生产率的创新能力密切相关。Ghemawat和Costa(1993)[9]、March(1991)[10]也发现企业的动态经营能力与其创新能力具有相关性。随后,一些学者开始从实证角度探讨创新与绩效的关系。Goplalkrishnans(2000)[11]的研究表明创新对企业绩效具有促进作用,因为技术创新能够提高企业的生产、管理效率,从而提高市场占有率,增加企业利润。Palmer(2002)[12]、Adegoke O.(2007)[13]研究发现渐进性创新与企业绩效的提高具有正相关关系,突破性创新与企业绩效显著性正相关。Menguc[14]等学者采用综合绩效指标、效果和效率绩效指标分析得出,技术创新对企业绩效有显著的正向影响。

从文献回顾可以看出,技术创新研发确实能够提高企业的短期绩效水平。但技术创新在从成功申请专利到最终实施的过程中,受决策、实施、调试等因素的影响和制约,通过技术创新使企业绩效水平变化存在“滞后”性,企业实施技术创新后需要一定的时间才会带来企业绩效水平的改变。因此,提出假设1:

H1a:企业绩效的提升与当期技术创新存在显著性正相关关系;

H1b:企业绩效的提升滞后于技术创新的实施。

(二)不同竞争战略下技术创新与企业绩效的关系

William Griffiths和Elizabeth Webster(2010) 从战略管理影响的视角研究了技术创新与企业绩效的关系。鲍新中(2014)[15]的研究突破性发现,创新研发与企业绩效存在正相关关系,在竞争战略实施过程中,企业在低成本战略和差异化战略下实施技术创新能够提高企业绩效。

根据美国著名战略学家Porter[16]提出的竞争战略的分类范式(低成本战略、差异化战略和集中化战略)的特点,差异化战略主要凭借企业生产优质产品、技术服务、建立完善的分销渠道来树立深入人心的企业形象,以获取竞争优势。但技术创新需要大量的资源支持,从研发成功到成熟运用新技术需要比较长的周期。而在低成本战略下,企业严格控制生产成本和间接费用,使企业的产品总成本降至最低水平,从而在市场竞争中击败竞争对手(Porter,1980)。虽然低成本战略对企业技术创新的依赖性相对较弱,但是企业在开展规模生产活动时,为了迎合市场需求也需要生产出具有竞争优势的产品。这类企业可以通过直接购买专利、模仿其他企业的新产品等方式迅速提高盈利能力。因此,提出假设2:

H2a:在实施差异化战略和低成本战略的情况下,技术创新与当期企业绩效的提升存在显著性正相关关系;

H2b:与实施低成本战略的企业相比,在实施差异化战略下,技术创新对企业绩效影响的滞后期更长。

要击败竞争对手,在竞争中立于不败之地,企业需要取得稀缺的、有价值的、难以模仿(替代)的资源(Barney,1991)。[17]实施低成本战略的企业主要通过大规模生产、降低间接费用、少量投入研发费用建立竞争优势,而由于缺乏核心竞争能力,竞争对手可以快速模仿、生产出可替代的产品,企业的盈利水平也会下降;相比之下,实施差异化战略的企业为了突出自身与对手的差异,通过技术创新的大力投入,在获得新技术后,企业可以提高产品的质量和品牌形象,提高顾客对品牌的忠诚度;从长期来看,可以提高企业绩效,形成竞争优势。因此,提出假设3:

H3a:实施差异化竞争战略下,企业技术创新后其绩效存在一定的持续性;

H3b:与实施低成本战略的企业相比,在实施差异化战略下,技术创新提升企业绩效的持续期更长。

三、实证研究设计

(一)样本选取与数据来源

以2007~2015年中国所有信息技术行业上市公司数据为样本,财务数据来源于国泰安数据库,技术创新数据来自于中国知识产权网的发明专利数。之所以选择信息技术行业为研究对象,是因为中国信息技术行业是国家“十三五”规划重点支持产业,是技术创新带动性产业,对中国自主创新能力提升、产业结构转型及优化具有重要意义。从2007年开始,中国上市公司年报采用新会计准则编制,为了使财务数据保持一致,故使用2007~2015年的数据。为了提高数据的质量,对数据进行了下列剔除:PT、ST、*ST、S*ST公司数据;缺少变量数据;前三年有缺失的数据;异常数据;实施集中化战略的公司。完成上述操作后,最后得到共137家1233个观测样本数据。

(二)初选指标

1.被解释变量:企业绩效。对于信息技术行业的企业而言,其通过技术创新提高企业价值主要通过产品、服务的销售来体现。采用资产收益率来度量企业绩效。

2.解释变量:技术创新。技术创新一直缺乏合理的度量指标。在以往的研究中,衡量研发活动的单项指标通常采用研发支出来衡量。Acs等[18]研究发现,专利创新很好地反映了企业的创新活动。而且由于中国的发明专利需要经过国家专利局严格审批,比其它指标能够更好地反映企业的技术创新水平。因此,主要采用发明专利数(标准化)来衡量技术创新。

3.调节变量:竞争战略。根据美国著名战略学家Porter[16]提出的竞争战略的分类范式(低成本战略、差异化战略和集中化战略)可知,集中化战略是在特定市场中实施低成本战略和差异化战略,因此本文主要研究在实施低成本战略和差异化战略下技术创新对企业绩效的时滞性与持续性的影响。

波特提出的低成本战略主要追求高生产经营能力[19],即追求企业生产经营效率,形成规模经济,通过降低成本为企业创造更多价值。以行业中最低的营业成本率除以企业营业成本率来衡量低成本战略,(LC)比值越大,说明企业倾向于采用低成本战略;而差异化战略致力于进行科研开发,提高产品质量,在提高研发投入时期间接费用也会增加,以企业营业费用率除以行业最高营业费用率来衡量差异化战略,(DF)比值越大,说明公司倾向于采用差异化战略。

根据计算得出的低成本战略变量和差异化战略变量对样本企业进行分类,如果LC>DF的经营期占总经营期的70%以上,认为该样本公司实施的竞争战略是低成本战略;反之,认为该样本公司实施的是差异化战略;不符合这两个条件的,企业实施的是集中化战略。

4.控制变量。研究表明,企业绩效受到众多因素的影响,公司规模、财务杠杆、市场占有量以及企业成立时间都会使企业绩效发生改变。[20,21]为了准确分析技术创新对企业绩效的影响,选取变量说明如下:

表1 变量及变量定义

(三)实证方法

1.采用模型一检验技术创新对企业绩效的影响

PERFi,t+j=α+β0* R&DI,t+β1*control+εI,t

(1)

模型一中, Control表示控制变量,包括企业规模、资本结构、市场占有量、企业成立时间。t表示第t年,i表示第i家上市公司;j等于0、1、2时,分别表示当期、相对于当期的后一年、后二年。

2.采用模型二、三分别检验低成本战略、差异化战略下,技术创新对企业绩效的影响

PERFi,t+j=α+β0*LCi,t+β1* LCI,t*R&DI,t+β2* R&DI,t+β3*controli,t+j+εI,t

(2)

PERFi,t+j=α+β0* DFi,t+β1* DFi,t*R&Di,t+β2* R&Di,t+β3*controli,t+j+εi,t

(3)

模型二、三中, DF表示差异化战略;LC表示低成本战略;Control表示控制变量。t表示第t年,i表示第i家上市公司;j等于0、1、2分别表示当期、相对于当期的后一年、后二年。

四、实证结果分析

(一)技术创新与企业绩效的关系

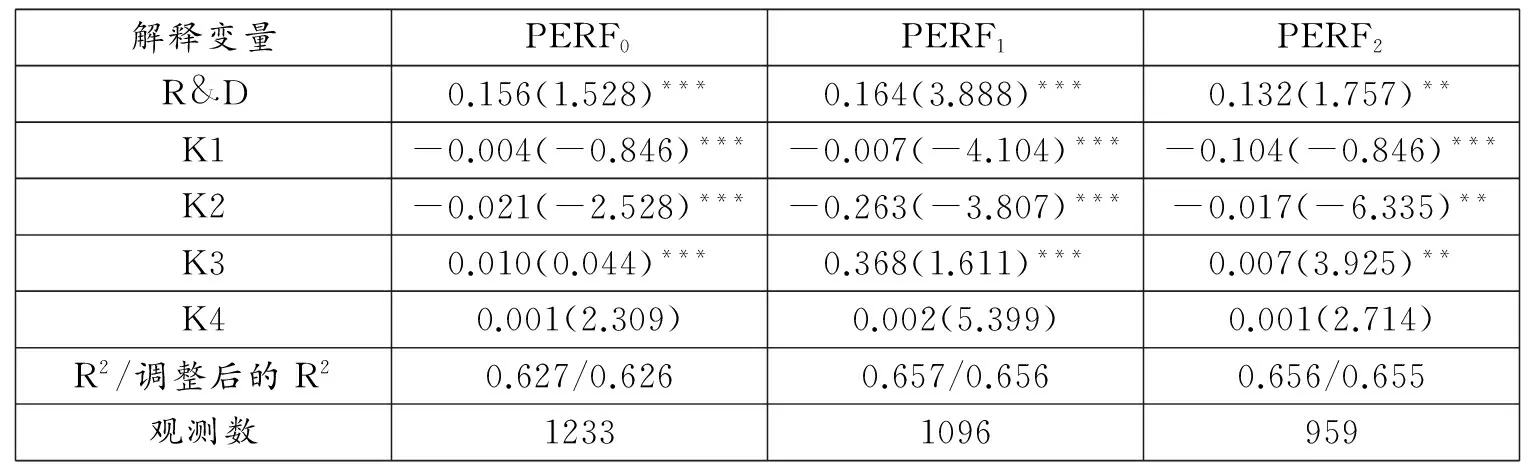

根据表2的回归结果发现,技术创新与当年、后一年企业绩效呈现显著的正相关关系,回归系数分别为0.156、0.164。技术创新对后一年企业绩效的影响更加明显,企业通过技术创新开发出来的产品、服务,从决策、实施到投放到市场中需要一定的时间,因此,技术创新对企业绩效的提升存在滞后性。运用F检验的方法进行检验发现, F值分别为74.276***、68.599***、67.317***,拒绝了原假设,说明企业绩效的提升与当期技术创新存在显著性正相关关系;企业绩效的提升滞后于技术创新的实施。

表2 回归结果

注:括号内为t值;**、***分别表示显著性水平为5%、1%;下角标0、1、2分别表示当年、后一年、后二年。

在控制变量中,企业规模、财务杠杆与企业绩效存在显著的负相关关系;市场占有量与企业绩效存在显著的正相关关系;而企业成立时间与企业绩效不存在显著的相关关系。

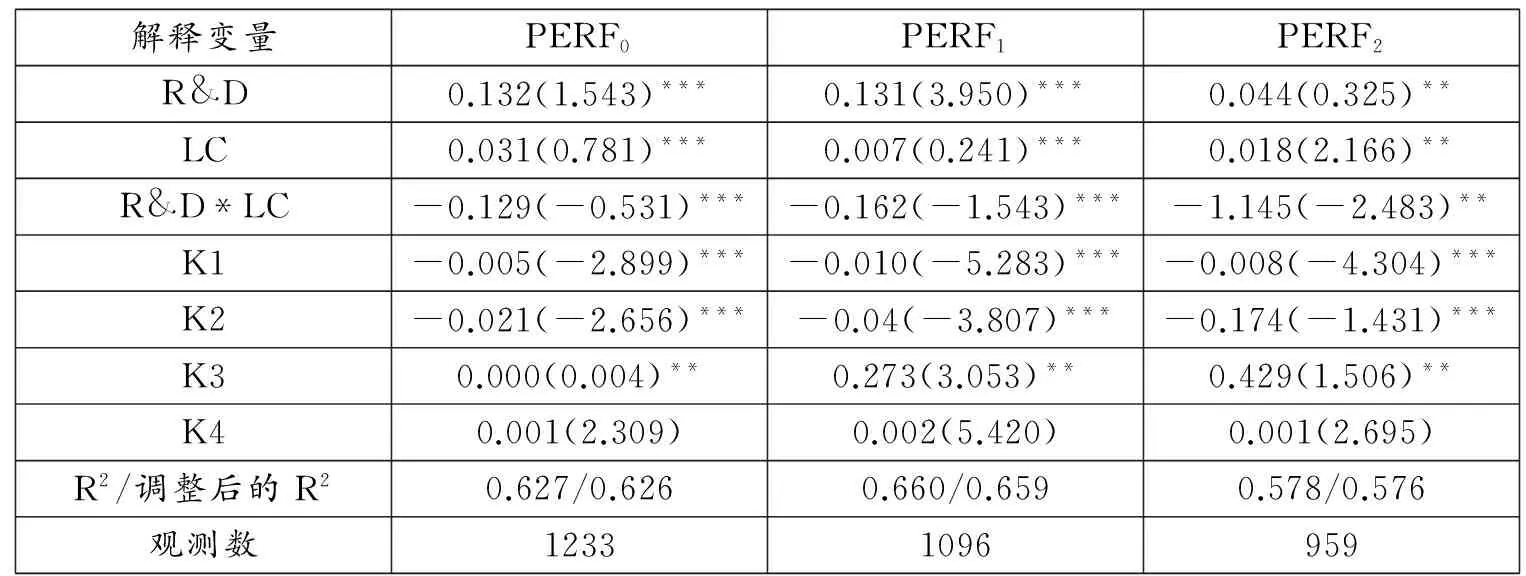

(二)低成本战略和差异化战略下技术创新对企业绩效的影响

表3 回归结果

注:括号内为t值;**、***分别表示显著性水平为5%、1%;下角标0、1、2分别表示当年、后一年、后二年。

根据表3的回归结果发现,技术创新与企业绩效存在显著的正相关关系,在采用低成本战略时,技术创新与企业绩效的关系被减弱了(交互项系数分别为-0.129,-0.162,-1.145)。采用低成本战略的企业可以通过购买专利权、简化产品制作工艺等方法达到规模经济,企业的研发成果就会减少;但由于缺乏核心竞争能力,竞争对手可以快速模仿、生产出可替代的产品,技术创新对企业绩效的长期影响逐渐减弱。因此在实施低成本战略时,技术创新对企业绩效的影响会减弱。

表4 回归结果

注:括号内为t值;**、***分别表示显著性水平为5%、1%;下角标0、1、2分别表示当年、后一年、后二年。

根据表4,技术创新与企业绩效存在显著的正相关关系,在采用差异化战略时,技术创新与企业绩效的关系被加强了(当期、后一年、后二年的交互项系数分别为0.553、0.892、4.425)。为了突出自身与竞争对手的差异,实施差异化战略的企业通过技术创新的大力投入,可以提高产品质量和品牌形象,提高顾客对品牌的忠诚度,从而提高企业绩效,技术创新对企业绩效的影响逐年增强(0.076,0.133,0.190)。

表3和表4对比发现,企业在实施低成本战略情况下,技术创新对当年企业绩效的提升水平(0.132)要高于实施差异化战略的企业(0.076);在后一年、后二年时,实施低成本战略的企业技术创新对企业绩效的提升水平(0.131、0.044)低于实施差异化战略的企业(0.133、0.190)。说明与实施低成本战略的企业相比,在实施差异化战略下,技术创新提高企业绩效的滞后期更长。实证结果验证了假设2。

相比于实施低成本战略的企业,实施差异化战略时,技术创新对企业绩效的影响水平逐年加强(技术创新回归系数0.076、0.133、0.190;交互项回归系数0.553、0.892、4.425)。实施差异化战略的企业通过大量的研发投入取得了丰硕的技术创新成果,使得竞争对手难以模仿(成本高),这种优势具有一定的可持续性。而低成本战略由于易被竞争对手模仿,随着时间的推移,在保持竞争优势方面难有持续性。与实施低成本战略的企业相比,在实施差异化战略下,技术创新提升企业绩效的持续期更长,验证了假设3。

(三)稳健性检验

为保证研究结果的可靠性,对以上结果进行稳健性检验。将净资产收益率作为衡量企业绩效的替代指标对模型进行检验,得出的结果与原模型结果趋向一致。在控制变量中,企业成立年限与企业绩效不存在显著的相关关系。技术创新对企业绩效的影响存在时滞性,与实施低成本战略的企业相比,实施差异化战略时,技术创新提高企业绩效的滞后期更长,但是持续期也更长。

五、结论与说明

随着全球经济进入后金融危机时代,中国信息技术企业面临的竞争和危机越来越大。如何提升企业竞争优势,在逆势中取得一席之地,是企业必须思考的问题。本文基于中国所有信息技术行业2007至2015年的数据,采用多元回归分析方法,从时间视角出发分析了不同竞争战略下技术创新与企业绩效的关系。研究发现,技术创新的实施对企业绩效的影响存在时滞性,不同竞争战略下其时滞性和持续性不同。相较于低成本战略,实施差异化战略时,技术创新提高企业绩效的时滞性要长,同时持续性也更长。综合以上研究结论,中国信息技术企业在制定竞争战略决策时,应注重以下几个方面:首先,从不同竞争战略下技术创新提升企业绩效的滞后性角度分析,当选择能快速提高企业绩效的低成本战略时,企业应加快短时间内产出新产品的速度,以适应市场需求,提高企业的竞争优势。其次,从不同竞争战略下技术创新提升企业绩效的持续性角度分析,企业应加大研发投入,提高产品性能,以获取持久的竞争优势。第三,随着买方市场的到来,企业一方面要考虑自身竞争战略优势互补,使得技术创新和竞争战略更加匹配。总之,企业通过技术创新可以增加竞争对手的模仿难度,发挥长期竞争优势,使企业在竞争中立于不败之地。

[1]Demirgü K.A.,Maksimovic V..Institutions,Funancial Markets,and Firm Debt Maturity[J].Journal of Financial Economics,1999,54(3):295-336.

[2]Laursen K.,Saltera A..Open for Innovation:The Role of Openness in Explaining Innovation Performance Among UK Manufacturing Firms[J].Strategic Management Journal,2006,27(2):131-150.

[3]Kyung-Nam Kang,Hayoung Park.Influence of Government R&D Support and Intr-firm Colaborations on Innovation in Korean Biotechnology SMFs[J].Technovation,2012,(32):68-78.

[4]王艳,贺新闻,梁莱歆.不同产权性质下企业组织冗余与自主创新投入关系研究——来自中国上市公司的经验数据[J].科学学与科学技术管理,2011,(7):140-147.

[5]张洪辉,夏天,王宗军.公司治理对我国企业创新效率影响实证研究[J].研究与发展管理,2010,(3):44-50.

[6]William Griffiths,Elizabeth Webster.What Governs Firm-level R&D:Internal or External Factors?[J].Technovation,2010,(30):471-481.

[7]李剑力.不确定性环境下探索性和开发性创新的平衡与企业绩效关系研究[J].中国科技论坛,2009,(7):73-79.

[8]Abernathy,W.J.,Utterback,J.M..Patterns of Industrial Innovation[J].Technology Review,1978,80(7):40-47.

[9]Ghemawat,P.Costa,J..The Organizational Tension between Static and Dynamic Efficiency[J].Strategic Management Journal,1993,14:59-73.

[10]March,J..Exploration and Exploiration in Organizational Learning[J].Organization Science,1991,(2):71-87.

[11]Goplalkrishnans,S..Unraveling the Links between Dimensions of Innovation and Organizational Performance[J].The Journal of High Technology Management Research,2000,11(1):137-153.

[12]Palmer,Roger.Incremental Innovation:A Cae Study Analysis[J].Journal of Database Marketing,2002,10(1):71-83.

[13]Adegoke O..Innovation Types and Innovation Management Practices in Service Companies[J].International Journal of Operations&Production Management,2007,27(6):564-587.

[14]Menguc B.,Auh S..The Asymmetric Moderating Role of Market Orientation on the Ambidexterity-firm Performance Relationship for Prospectors and Defenders[J].Industrial Marketing Management,2008,37(4):455-470.

[15]鲍新中,等.竞争战略、创新研发与企业绩效的关系研究[J].中国科技论坛,2014,(5):63-69.

[16]迈克尔·波特.竞争战略[M].陈小悦,译.北京:华夏出版社,1998:33-39.

[17]Barney J.B..Firm Recourse and Sustained Competivitive Advantege[J].Journal of Management,1991,17(1):99-120.

[18]Acs Z.J.,Anselin L.,Varga A.Patents and Innovation Counts as Measures of Regional Production of New Knowledge[J].Research Policy,2002,31:1069-1085.

[19]Hambrick,D.C.,I.C.Macmillan.Asset Pasimony Management Assets to Manage Profits[J].Sloan Management Review,1984,25(2):67-74.

[20]Jensen,M.C.,and I.C.Macmillan.Asset Parsimony Management Assets to Manage Profits[J].Sloan Management Review,1984,25(2):67-74.

[21]Myeong-Hyeon Cho.Ownership Structure,Investment and the Corporate Value:An Empirical Examination with America Data(Part Ⅰ:Testing Porter)[J].Organization Studies,1998,7(3):255-261.