行为金融学视阈下证券市场非理性波动研究

2018-01-13孙德华

孙德华

一、引言

投资者作为证券市场的行为主体,其所能获得的相关市场信息必然影响其投资决策行为,最终这些信息必然综合反映到股价波动上。因此,投资者行为影响证券市场的有效性。

理论界对投资者行为的研究已有很长历史,传统金融理论[1]34至今仍是现代投资行为分析的主流。然而证券市场中存在着大量的噪音交易者和金融异象[2]43,这些都与传统金融学理论相悖,并且传统金融理论没有考虑情绪、压力等因素对投资者行为的影响。

行为金融学融合了各种与人性有关的社会科学,综合运用经济学、数学、实验经济学、心理学等多种方法[3]179-180,并在认定投资者行为存在非理性因素基础上形成了前景理论,行为组合理论等。本文试图通过实证研究,详细探究我国投资者情绪与证券市场非理性波动的相关性,这对全面准确认识我国证券市场波动特征、加强市场有效监管、维护市场稳定具有重要理论和现实意义。

二、模型建立与变量数据说明

首先以行为金融理论为基础,通过使用主分量分析法,对各个变量提取公共因子构建综合投资者情绪指数[4]129-130[5]3,进而考察投资者情绪与股票市场价格的关系。

由于本文所用变量含有很多市场因素,数据跨度非常大,且各变量的度量方式不同,因此对各变量需利用公式:

进行标准化处理。

其中:Xi∧代表标准化后的变量数值,Xi为实际变量值,u为均值,σ代表标准差。

我们采用的模型构建方法是主分量方法。该方法是用较少数目的新变量重新表示原模型中较多数目变量的方法。本文使用SPSS22.0[6]11-13对原始变量进行主分量分析,构建投资者情绪指数。在这里,还需要将初始因子载荷阵转换成特征向量矩阵,并使用模型来确定变量前的系数。

其中:A代表特征向量矩阵,B代表初始因子载荷阵,λ代表原始数据矩阵的特征根。

为了保证数据的可得性、有效性和可行性,我们以2011年4月至2016年6月的月度数据为研究周期,以换手率(TUR)、消费者信心指数(CCI)和新增投资者数目(ACCN)作为衡量投资者情绪的三个变量,以沪深300指数作为代表股市波动的样本数据。

(一)沪深300指数

沪深300指数选取了沪深两市具有代表性的股票300只,代表沪深两市近60%的市值,能反映市场的整体运行情况,因此,可以选取沪深300指数作为本文的样本数据进行研究,数据来源于同花顺(2011—2016)。

(二)换手率

市场换手率能够有效衡量市场的流动性、活跃度及投资者参与股市的热度。换手率高,表明市场交投活跃,投资者参与度高,反之亦然。数据来源于百度文库(2011—2016)。

(三)消费者信心指数

消费者信心指数即消费者对经济环境的信心程度。消费者信心指数越低,表明消费者对未来的经济形势越悲观;消费者信心指数越高,表明消费者对未来经济形势预期越好,其数据来源于同花顺(2011—2016)。

(四)新增投资者数目

新增开户投资者的开户意愿在一定程度上反应投资者对市场的信心,因此可将新增开户数的变动视为投资者对股市的预期反应。数据来源于中国证券登记结算有限公司(2011—2016)。

标准化后的相关数据的描述性统计见表1。

表1 相关变量数据的描述性统计

三、检验结果及分析

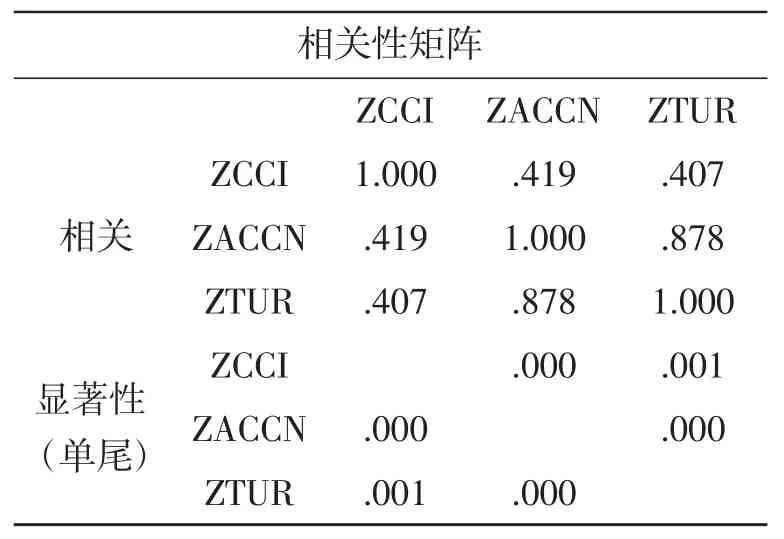

在进行主分量分析前,首先要对变量间的相关性进行检验,只有具备相关性才可以进行下面的分析,相关性研究结果见表2。

表2 变量间相关系数矩阵

从表2中我们能够看出,各个变量之间的相关系数较大,且变量的显著性取值均趋近于0。可见CCI、ACCN和TUR之间存在很强的相关性,由此我们应该进行因子分析。

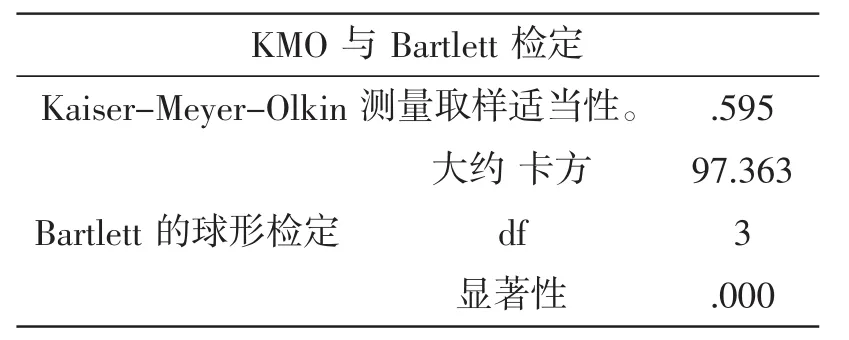

但是,因子分析还有另一指标为KMO。一般KMO>0.9时,做因子分析的效果最好,0.5≤KMO≤0.6时勉强适合,如果KMO<0.5,则不适合进行因子分析。KMO值详见表3。

表3 KMO和Bartlett的检验

从表3中我们得知,本文中的KMO取值为0.595,接近0.6,Bartlett球形得出的Sig值为0.000,因此,可以进行因子分析。分析结果见表4。

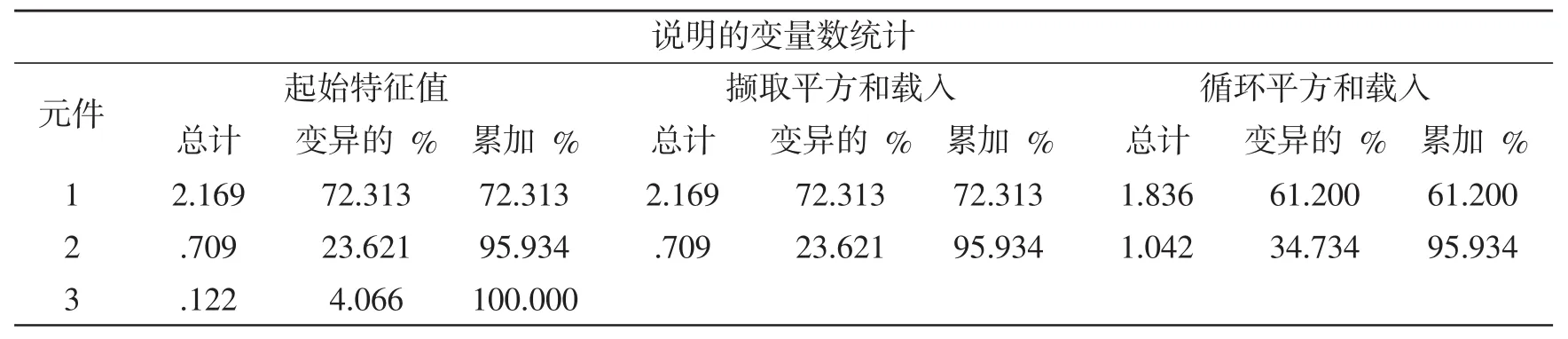

表4显示,我们能够提取出两个变量λ1和λ2来代替原来的三个变量,且解释程度高达95.934,由此我们选取前2个λ1和λ2作为主成分,并将初始因子载荷阵转换成特征向量矩阵,最终我们以加权平均方法得到投资者情绪指数表达式,见式(3)。

表4 主成分提取分析表

由此可见,消费者信心指数、换手率和新增投资者数目都能够对投资者情绪产生正向影响。

这里将投资者情绪指数(ET)和标准化后的沪深300指数(HS300)运用SPSS22.0进行相关性分析,结果详见表5。

表5 投资者情绪指数与沪深300指数相关性矩阵

如表5所示,由主成分分析法得到的复合投资者情绪指数能够较好反应股票市场整体走势,两者相关系数为0.862,相关程度高,且通过显著性检验,这表明我们建立的复合投资者情绪指数模型能较好反映投资者情绪变化。

由于我们要求所选取的数据必须具有平稳性,因此,我们使用Stata12.0对各变量的值进行平稳性检验。首先对对原始数据进行检验,结果显示,P均大于0.05,都不满足平稳性,因此要对变量进行一阶差分。差分后再进行平稳性检验,P均为0.0000,通过平稳性检验,因此,接下来的数据分析我们所采用的就是一阶差分后的数据。

下面对VAR模型进行平稳性检验,如图1。

图1 VAR模型的平稳性检验

由图1可知,所有根均落在单位圆内,所以VAR模型也是平稳的。

接下来对VAR模型的滞后阶数进行确定,并且以AIC对应的阶数为标准。经过数据分析我们得到:滞后阶数为1。

表6 格兰杰因果检验结果

在5%的显著性水平下,通过显著性检验,说明投资者情绪和沪深300指数互为格兰杰因果关系[7]161-163[8]233-235,即沪深 300 指数可以解释、预测投资者情绪指数,投资者情绪指数也可以来反映和预测沪深300指数,参见表6。

脉冲响应是衡量模型中的内生变量如何对一个变量的冲击做出响应,它能够比较直观地刻画出变量之间的动态反应过程和交互作用。

图2告诉我们,给Det一个增加的正交冲击将引起对Dhs300的一个短暂的持续增加直到第四期,随后这种冲击响应逐渐减弱并于第四期时收敛于0。因此,我们可以得出结论:中国的投资者情绪对股票价格具有长期影响,并能在一定程度上预测出股票价格变动。当投资者对未来经济形势看好时,投资者会增加消费需求,股票价格随之上升;同时,当投资者对经济看好时,也会增加对股票投资,股票价格也会上升。

图3沪深300指数对投资者情绪的脉冲效应

图3 告诉我们,给Dhs300一个增加的正交冲击将引起对Det的一个短暂的持续增加直到第二、三期,即当给沪深300指数一单位的冲击后,投资者情绪在开始有一个正向反应,但持续期较短,随后下降并于第二期开始收敛于0。这表明当股票价格上升时,投资者普遍变得乐观,投资者情绪也随之高涨。随后,当情绪膨胀到一定程度后,盲目乐观的情绪充斥整个市场,投资者开始意识到股市积累了大量泡沫,随后采取自保措施,出现负向影响。当股市达到均衡状态时,投资者情绪也最终平稳。

四、结论

我们在简要对比传统金融学和行为金融学基础上,利用行为金融学对我国证券市场投资行为和情绪进行分析。

(一)结论

1.传统金融学忽略了对投资者心理和行为等因素的考虑,这就使得该理论不能很好反映市场现实,对许多“金融异象”无法做出合理解释,很多情况下无法对投资者做出正确的决策引导。

2.行为金融学作为创新领域,结合了金融学、心理学等社会科学,以人的非理性为基础,对“金融异象”能够作出科学合理的解释。

3.我国证券市场上大量中小投资者参与其中,盲目自信、羊群效应、跟风操作是这一群体的典型特征,这就为大机构投资者操纵市场提供了现实基础。

4.情绪和非理性行为都能对证券市场波动和有效性产生直接和持续的影响,且这种影响是不对称的。

5.就我国证券市场的各种指数而言,由于上证指数存续历史最长,我们不妨建立上证指数的波动轨道如图4。

图4 1990.12—2017.08上证指数波动轨道

(二)建议

1.关于投资者的投资策略

对中小投资者而言,情绪管控肯定是投资成功的重要因素,投资者必须从根本上确立正确的投资观,全面准确认识市场风险,结合中国市场实际,加强策略研究,基于个体的认知偏差和非理性特征,端正心态,在投资过程中进行有效情绪控制,才能正确决策,有效抵御市场非理性波动所带来的风险。从投资策略来讲,反向投资策略不失为一种好的选择,具体而言,参考如上图4,我们认为,以上证综合指数为例,当市场高涨、指数波动接近上轨尤其是突破上轨,此时市场风险快速高度累积,投资者应该提高风险意识择机做空;当市场低迷,指数下跌接近下轨尤其是突破下轨,市场悲观甚至恐慌情绪蔓延,投资者应该坚定信心择机做多。

2.监管层面的监管策略

投资者情绪在一定程度上能够与证券市场价格波动形成相互影响、相互强化,而证券市场的健康发展又依赖于市场的稳定性,因此,从市场监管角度而言,重视市场心理情绪变化,采取适时、适度有效的监管措施,维护市场稳定尤为重要。结合中国证券市场的实际,加强中小投资者合法权益保护,有效打击市场操纵行为应成为监管的重中之重,因为中小投资者易跟风,而大机构投资者出于追逐超额利润考量,时常刻意诱导市场情绪趋于非理性,所以,当市场出现异常波动、市场情绪过激时,监管机构应当及时果断采取有力措施,以平滑这种异常波动给市场带来的损害,使市场回归理性,道理其实很简单,就是每一轮市场疯狂、投机盛宴之后,市场总要付出沉重代价,利益受损的往往是广大中小投资者。以2015年春夏之交股市崩盘为例,这方面的教训极为深刻。具体到市场干预的时间和空间选择,参考图4,我们认为,以上证综合指数为例,每当指数出现非理性繁荣,特别是当指数波动接近上轨尤其是突破上轨,此时市场风险快速、高度累积,作为监管层应当着力打击操纵市场、操纵股价的违法违规行为,向市场发出风险警示,决不能顺应甚至纵容市场的投机乐观氛围,不管这种氛围是由何种势力所营造,也无论什么人披着何种理论外衣论证牛市上涨如何有理;在做空机制条件下,反之亦然,就是当指数下跌接近或者突破下轨,市场悲观甚至恐慌情绪蔓延,此时市场做空风险远大于做多风险,监管重点应着力转向加大查处恶意做空操纵市场的力度。

[1]李心丹.行为金融学——理论及中国的证据[M].上海:上海三联书店,2004.

[2]易阳平.行为金融论[M].上海:上海财经大学出版社,2005.

[3]李心丹.行为金融理论:研究体系及展望[J].金融研究,2005,(1).

[4]李瑾宏.投资者情绪与股票市场收益的实证研究[J].财会通讯,2011,(15).

[5]黄德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009,(1).

[6]冯国生,吕振通,胡博.SPSS统计分析与应用[M].北京:机械工业出版社,2011.

[7]张成思.金融计量学——时间序列分析视角[M].北京:中国人民大学出版社,2016.

[8]H Shefrin.Does investors expect higher returns from safer stocks than from riskier stocks[J].Journal of Psychology and Financial Markets,2001,(4).