混合新凯恩斯菲利普斯曲线在中国的检验

2018-01-12

一、引言

菲利普斯曲线是通货膨胀理论中的重要支柱,是研究通货膨胀理论最重要的理论依据。菲利普斯曲线顾名思义最早由菲利普斯提出,但是它在学界被广泛的接受是因为菲尔普斯(1967)、和弗里德曼(1968)的开创性的贡献。自此二人之后,菲利普斯曲线又经历了不断的发展,发展出了现在在学界占主导地位的新凯恩斯菲利普斯曲线。菲利普斯曲线在最开始提出的时候,其核心思想是通货膨胀率和实际经济之间存在一种短期替代的关系。若要想有较高的经济增长,则必须对应的有较高的通货膨胀。但是之后,对于菲利普斯曲线的发展的核心争论却并不是在于通货膨胀与实体经济二者关系的争论,而是在于理性预期和适应性预期的争论。菲利普斯曲线的核心转向了民众对于通货膨胀的预期到底是两种预期的哪一种?而这一问题至今依然没有得到令人信服的结论。

二、文献回顾

菲尔普斯的模型一般被称为传统动态通胀机制理论,最初主要用来分析通胀率与失业率之间的长短期关系,强调实际通货膨胀与预期通胀率之间的差异与失业与水平之间的联系。由于计量的不成熟招致了著名的卢卡斯(1976)批判。除此之外,缺乏微观基础也是这种传统机制的巨大缺陷。上世纪八十年代,Fischer(1977),Taylor(1979),Rotemberg(1982),Calvo(1983)等学者推导出了表达形式相近的菲利普斯曲线,即新凯恩斯菲利普斯曲线(NKPC)模型。这类模型既建立在微观基础上,又回应了卢卡斯批判,然而仍有一个无法解释的问题。按照NKPC理论,可得出现实中的反通胀毫无成本的。也就是说,如果一个政府想要降低通货膨胀,只需要降低人民对于未来的通货膨胀的预期即可,而不会导致经的衰退,这与历史相背离。因此,从二十世纪九十年代开始,Fuhrer和Moore(1995)、Roberts(1998)、Gali和Gertler(1999)、Akerlof(2000)等学者均提出了对NKPC模型的改进模型,相比较而言,Gali和Gertler(1999)的混合凯恩斯新菲利普斯曲线则被比较广泛的接受,本文将基于这个模型,对中国的数据运用GMM方法进行检验,以进一步加深对于中国通货膨胀的认识。

三、模型构建

(1)

采取后视行为的公司,它的定价标准由过去的行业价格和过去的通胀率水平决定,即:

(2)

因此,推倒得到混合凯恩斯菲利普斯曲线模型:

πt=αfEtπt+1+αbπt-1+αyyt+ηt

(3)

其中,0≤αf≤1,0≤αb≤1,αy>0。这里,αf度量在t时刻人们对未来通胀率的理性预期对即期通胀率的影响程度,而αb则衡量了通胀率惰性对当期通胀率的作用效果。该模型之所以能够被广泛引用,最重要的原因是既包含了理性预期又包含了适应性预期,因此,被称为混合新凯恩斯菲利普斯曲线模型。除此之外,还有一个原因,即当系数αf和αb取一些特殊值时,模型会变为菲利普斯曲线发展历史上的其它模型,也就是说其它模型都是它的一个特例。

四、数据选取与实证分析

我们获得了通货膨胀率、预期通货膨胀率和GDP缺口三组数据进行分析。

(一)通货膨胀率

通常有两种方法衡量通货膨胀率:一是居民消费价格指数CPI,二是GDP平减指数。理论上,用CPI衡量的通货膨胀率偏高,而用GDP平减指数衡量的通货膨胀率则偏低。但实际研究中,差别并不是很大。考虑采用同比的CPI可能造成更严重的自相关,因此最终选取季度环比CPI来衡量通货膨胀率。本文采用的数据来自中国国家统计局,时间从2000年一季度开始到2013年4季度结束。

(二)实际产出缺口

实际产出缺口一般是用GDP缺口来表示,而GDP缺口的定义为实际GDP和潜在GDP之间的差值。本文采用HP滤波法对GDP缺口进行衡量。而数据则选取2000年第一季度到2013年第四季度季度GDP数据。通过将每季度GDP取对数,计算潜在GDP。通过实证分析发现GDP缺口滞后一期对于当期通货膨胀率的解释更加显著。所以,本文在之后的GMM分析中将采用滞后一期GDP缺口进行分析。

(三)预期通货膨胀率

对于预期通货膨胀率的度量,可以分为总量数据方法和调查数据方法两类。总量数据方法是使用通货膨胀率等宏观经济变量的历史总量数据构造ARMA等时间序列模型来预测未来的通货膨胀率。虽然数据比较容易获得,而且时间序列分析的相关理论也非常成熟,但是无法摆脱卢卡斯批判。因此,在NKPC模型的实证检验中,学者们往往倾向于使用调查数据方法。中国关于预期通胀数据的调查最常用的是中国人民银行的《居民储蓄问卷调查》。受限于数据公布不全面,本文放弃计算得到的预期通货膨胀,而采用央行每季度公布的民储蓄问卷调查报告中的“未来物价指数”进行预期通货膨胀的衡量,两者高度拟合,做法合理。

图一 未来指数与通胀预期

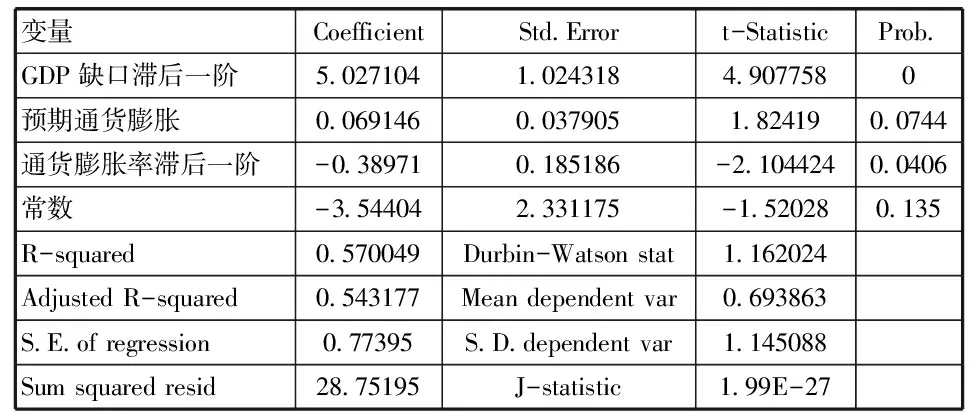

本文采取了广义矩估计方法(GMM)进行分析。这种做法比较通用,最大的难点在于如何选择合适的工具变量集。本文参照以往的研究成果,选取GDP缺口滞后一阶、商品零售价格通货膨胀率以及通货膨胀率滞后四阶为工具变量。分析结果如表一:

表一 GMM分析结果

由上表可知,滞后一阶的GDP缺口对于通货膨胀率作用最明显,相较而言,通货膨胀率和预期通货膨胀率的影响则相对较小。其中,预期通货膨胀率对通货膨胀率的影响系数较小,虽然本文采用的是通货膨胀的预期指数而不是预期通货膨胀本身,但可以看出预期通货膨胀率对于通货膨胀率的影响是正的,结果十分合理。但回归结果中,通货膨胀滞后一阶的系数是负值,即之前通货膨胀的上升会导致当期的下降,不符合理论。与陈彦斌(2008)相同,本文采用的是同比通货膨胀的数据,得到了一致的结论。因为环比通货膨胀因季度呈规律的波浪形,因此会导致滞后通货膨胀率具有反转性。所以,要想进一步检验NKPC模型在中国的情况,就需要使用新的通货膨胀率的指标。然而遗憾的是,使用同比CPI所得到的结果并不显著。

通过本文的实证分析可以发现,预期通货膨胀、通货膨胀惯性和GDP缺口对于通货膨胀率均有显著的影响。而且滞后一阶的GDP缺口的影响是最重要的。这就说明了在当前中国,通货膨胀最主要的原因来自于实体经济。需求拉动型通货膨胀是通胀的主要类型。同时预期通胀率也具有显著的影响,预期指数的每季的变动往往是十、十几甚至几十。根据模型的分析结果,可知当预期通货膨胀指数增加10时,当期通货膨胀率将会0.6。所以这一作用也是同样重要的。因为滞后一期通货膨胀率因数据的选取问题而出现了反转性,所以本文暂时无法评价预期通货膨胀率和实际通胀率的滞后,即理性预期和适应性预期到底哪个在中国的通货膨胀中占据更重要的地位。

五、结论与不足

本文基于Gali和Gertler的模型,采用中国的数据,运用GMM方法进行分析得出:实际经济缺口、通货膨胀预期和之前的通货膨胀率对中国通货膨胀都具有显著的影响。而且中国的通货膨胀主要是需求拉动型通货膨胀,即实际经济缺口的影响最大。而预期通货膨胀率也具有相当重要的影响。滞后期的通货膨胀在本模型中对本期通胀是负向的影响,这则是因为环比数据具有的周期性的特点。同时,本文研究还存在很多不足,比如因为本文所选用的通货膨胀数据本身的特点,导致了最终无法分析理性预期和适应性预期到底哪种在中国的通货膨胀中更加重要,而这是对NKPC模型进行实证分析的一个重要任务。再比如本文因为数据获得的问题,在工具变量的选择上也存在相应的问题,有待进一步的研究发展。

(中国人民银行长沙中心支行,湖南 长沙 410000)

[1] 陈彦斌.“中国新凯恩斯菲利普斯曲线研究.”经济研究12 (2008):50-64.

[2] 侯成琪,龚六堂,and 张维迎.“核心通货膨胀:理论模型与经验分析.”经济研究2 (2011):4-18.

[3] Akerlof,George A.,William T.Dickens,and George L.Perry.“Near-rational wage and price setting and the long-run Phillips curve.”Brookings Papers on Economic Activity 2000.1 (2000):1-44.

[4] Calvo,Guillermo A.“Staggered prices in a utility-maximizing framework.” Journal of monetary Economics 12.3 (1983):383-398.

[5] Fischer,Stanley.“Long-term contracts,rational expectations,and the optimal money supply rule.”The Journal of Political Economy(1977):191-205.

[6] Friedman,M.“The role of monetary policy.”The American Economic Review(1968):1-17.

[7] Fuhrer,Jeff,and George Moore.“Inflation persistence.”The Quarterly Journal of Economics 110.1 (1995):127-159.

[8] Gali,Jordi,and Mark Gertler.“Inflation dynamics:A structural econometric analysis.”Journal of monetary Economics 44.2 (1999):195-222.