南京市住宅均价宏观预测模型研究

2018-01-11夏正昊东南大学土木工程学院江苏南京210018

文/夏正昊 东南大学土木工程学院 江苏南京 210018

影响房地产市场的宏观因素错综复杂,经济和人口等因素在其中发挥重要的作用。本论文通过对南京市住宅均价影响因素的分析,建立了科学的预测模型,以此映射我国住宅价格的变化,为政府与开发企业提供建议

1、宏观因素

1.1 经济因素

经济发展水平是支撑房地产市场健康发展的一个重要因素,国内生产总值 (GDP)是衡量国民经济发展的总体指标[1],对住宅市场影响巨大。居民的人均可支配收入是另一个极其重要的因素,住宅商品房作为高值耐用品,需要消费者支付的资金额较大,因此要求其必须具有良好的收入水平。同时,目前我国居民住宅购置的资金主要来自于银行贷款,理论上住房利率与房地产需求量成反比例变化,从而进一步影响住宅价格。最后,城镇居民储蓄存款与房地产市场需求呈正相关关系,如果一个城市的城镇居民储蓄存款的数量增长,那么购买住房的资金就会增加,并反馈到住宅价格上。

1.2 非经济因素

人口数量是影响房地产市场的一个直接因素。随着人口的自然增长和我国城市化进程的加快,城市规模不断扩大,大量农业人口向城市聚集,城市人口不断膨胀,因此必然会导致住房、用房需求的增加,从而传导到住宅价格变化上。另一方面,随着城镇人口比例的提高,居民购买能力加强,住宅市价格水平也会上移。

2、模型构建与检验

2.1 模型选择

根据统计学经验可知 ,任何一个系统的运行规律尽管不尽相同,但都可以用近似的各要素特征的线性方程组来表示。故本文选择多元线性回归模型进行预测,来表示南京住宅与各因素之间的关系,其自变量与因变量的关系可表示为:

Y=b_0+b_1 x_1+b_2 x_2+…+b_p x_p+ε

其中,Y为因变量,x_1,x_2,…,x_p为自变量,ε为随机变量,b_0,b_1,b_2,…,b_p为待估参数。

2.2 自变量的选择与筛选

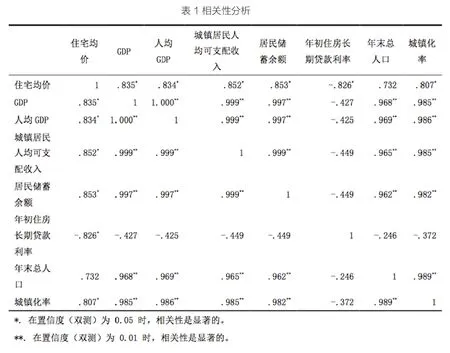

通过以上分析,影响南京住宅均价的可量化宏观因素为GDP、人均GDP、城镇居民人均可支配收入、居民储蓄余额、年初住房长期贷款利率、年末总人口、城镇化率,数据来自南京市2010-2016年国民经济和社会发展统计公报。如表1所示,运用 SPSS对上述因素进行双变量相关性分析,找出与住宅均价相关程度较高的自变量,并剔除与这几个自变量相关程度较高的其余次要变量,可以得出影响南京住宅均价的两个关键因素为:居民储蓄余额和年初住房长期贷款利率[2]。

2.3 模型构建

建立房地产市场需求预测的二元一次线性回归模型,其中因变量南京市住宅均价定义为Y,自变量居民储蓄余额和年初住房长期贷款利率分别定义为x_1、x_2:

通过SPSS的分析得出模型公式:

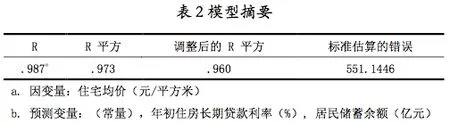

如表2所示,模型拟合情况较好,预测值同观测值的相关系数为 0.987,且模型可以解释97.3%的观测数据,满足一般要求。

2.4 模型检验

2.4.1 方差分析(F检验)

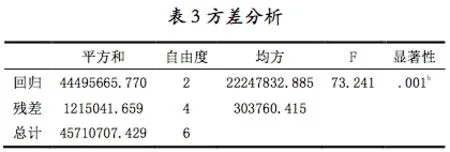

如表3所示,回归模型的线性相关性显著,其sig值远小于0.01的一般要求,故通过线性回归假设。

2.4.2 回归参数显著性检验(T检验)

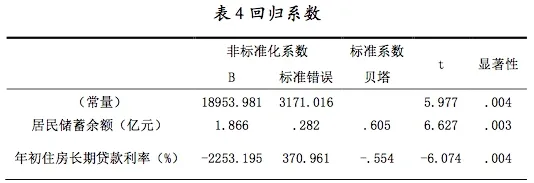

如表4所示,两个自变量系数为0的概率分别为0.003和0.004,远小于0.05的一般要求,且t值绝对值均大于2,故模型回归有效。

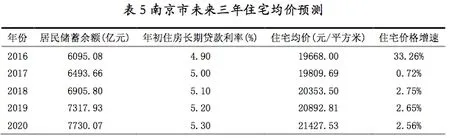

3、住宅均价预测

今年来,受房贷政策性紧缩的时滞效应影响,房贷利率全面收紧。同时金融环境正渐步入严控和收紧的通道,未来房贷利率水平将继续提高。因此,本文预测模型中假定未来三年住房长期贷款利率将保持2017年的增速,即20%。对于另一个自变量居民储蓄余额的预测,本文根据对自变量散点分布图的分析和对未来经济环境的判断,决定采用一元线性预测模型。自变量和因变量的预测结果如表5所示。

4、结果分析

从南京市住宅均价宏观预测模型的形式来看,居民储蓄余额与住房长期贷款利率是影响南京住宅均价的关键因素。一方面,南京市居民储蓄存款与房地产市场需求呈正相关关系,如当居民储蓄存款数量增长时,购买住房的资金就会增加,从而会导致住宅价格水平的提高;反之价格水平会降低[3]。另一方面,由于我国居民购买住宅的资金主要来自于银行贷款,理论上利率与住宅价格水平成反比例变化,即银行利率提高,居民买住房的成本就会增大,势必也将会使住宅市场需求减少,最终导致成交量和成交价格同时下移;反之则上移。

从南京市住宅均价宏观预测模型的结果来看,来三年南京市住宅均价增速会大概率放缓。一方面,南京市宏观经济上涨动力强劲,未来居民储蓄余额将继续增长,从而支撑住宅价格水平的稳定提高。另一方面,在银根逐步缩紧的大环境下,住房贷款利率将继续提高,从而限制了房价增速的加快。

5、研究结论

以本文研究结果来看,居民储蓄余额和住房长期贷款利率将决定南京住宅价格的水平,且将导致未来三年住宅均价增速放缓。对于政府,必须把握好房贷利率的变化,并根据城市自身发展的特点进行政策的调整,确保住宅价格的稳定。对于开发商,面对未来流动性逐步收缩的大环境,必须要认识到房地产的野蛮生长期已经离去,一定要控制融资成本,并做好投资测算,控制项目风险。

6、创新点

本次研究的数据时间跨度较长,具有一定的合理性,能够使分析结果更加准确,另外,在研究过程中充分考虑了各经济因素和非经济因素,因而能够真实反映宏观因素与南京住宅均价的关系。除此之外,在建立价格预测模型时,进行了全面的模型检测,因此能够保证研究结果的可信度,为政府调控和房地产项目开发提供一定的依据。

7、展望

对城市住宅价格水平产生影响的除了经济、人口等宏观因素,还有政策、市场存量、城市配套发展等其它因素,而本次研究的范围较为局限,因此还应当不断扩展研究范围。另外,在模型预测时对住房利率的预测方式较为简单,在运用时需要进行进一步的分析与调整。第三,本文研究没有涉及到一些细节问题,因此之后在研究过程中必须在此方面进行提高,使得研究结果更加精确。

结语:

总而言之,本文通过构建量化模型的方式,得到居民储蓄余额与住房长期贷款利率是影响南京住宅均价的关键因素,以及出未来三年南京市住宅均价增速会大概率放缓的重要结论,为政府住宅市场调控和企业房地产项目开发提供参考。

[1]张勤.我国房地产模型的分析与结论---基于20个大中型城市的研究[J].经济师,2014,(4):80-83.

[2]裴燕飞.城市房地产发展与城市社会、经济和生态环境综合系统协调性的评价[J].统计与决策,2015,(2):38-40.

[3]李林.哈尔滨城市交通与住宅房地产开发协调的发展研究[D].东北林业大学,2012.