G4经济体流动性对我国经济波动的影响

2018-01-09王珏帅

王珏帅

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

G4经济体流动性对我国经济波动的影响

王珏帅

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

本文通过构建基于G4(美国、欧元区、日本和英国)经济体的货币供给(又称之为发达国家流动性)指标,运用FAVAR模型研究发达国家流动性对我国宏观经济波动产生的影响。研究结果表明,当经济受到风险因素冲击时,发达国家中央银行为了缓解冲击带来的不利影响,增加流动性,此举会对我国金融与实体经济产生影响。短期收紧的利率和汇率政策,在一定程度上减弱了发达国家流动性增加对我国金融经济波动的不利影响,但对我国实体经济产生负面影响。长期中,发达国家流动性的冲击几乎不会对我国宏观经济波动产生显著影响。

G4经济体流动性;宏观经济波动;货币政策;FAVAR模型

一、问题的提出

在全球一体化的背景下,世界各国货币政策相互间的影响越来越大。从20世纪80年代左右开始,全球主要经济体的货币供给(又称之为全球流动性)问题已经成为经济学家关注的热点问题之一。金融危机后,全球流动性趋于紧缩;随后各国中央银行为恢复经济,实行了量化宽松政策,此举又释放出大量流动性;在全球流动性和风险性因素的叠加冲击下,我国的实体经济和金融经济均受到不同程度影响。为应对全球性危机和流动性波动,我国的货币政策和汇率政策也进行了相应调整。

发达国家流动性基本概念包含宏观和微观两层含义,Baks和Kramer[1]分别使用广义与狭义概念的货币供给量衡量发达国家流动性。由于本文主要研究发达国家流动性对我国宏观经济的影响,因此,本文选择与宏观经济相关变量联系更紧密的广义货币供应量,将发达国家流动性定义为发达经济体对国际货币供给形成的影响。

关于如何得到发达国家流动性指标的问题,方法是将选取的样本各国货币供应量加总。目前已有文献对发达国家流动性指标的加总,主要有两种方法:第一种以IMF[2]方法为代表的绝对数加总方法。此种方法优点是可以得到衡量发达国家流动性构成情况以及具体数值,缺点是由于各国统计货币供给总量口径不同可能会对最终结果造成影响。第二种是采用货币总量增速加总方法。此种方法优点是能够有效地规避各国货币供应量统计口径不一致的问题,缺点是不能得到衡量发达国家流动性的绝对数值。

除了发达国家流动性指标的选取,关于汇率准则的选择也很重要。不论从各国经济规模的比较还是计价货币的转换原则,都有赖于汇率标准的选择。目前,关于计算发达国家流动性采用的相关汇率准则文献研究主要集中在两个方面:第一个方面是以Sousa和Zaghini[3]为代表的使用购买力平价(PPP)准则;第二个方面是以Giese和Tuxen[4]为代表的使用实际市场汇率准则。在这两种汇率标准中,由于较为频繁的市场实际汇率波动,基于实际汇率的市场准则难以全面衡量各国的流动性。购买力平价准则能够很好地反映实际中各国间经济总量和货币供应量的对比,但是不能确定符合购买力平价准则的基准汇率。

Sousa和 Zaghini[3]选取G5(美国、欧元区、英国、日本和加拿大)经济体的季度数据,采用通过汇率换算过的按美元将货币供应总量加总的方法,衡量发达国家流动性指标。通过对比发现,采用购买力平价准则与实际汇率市场准则衡量的发达国家流动性指标,得到的结果差别不大。IMF[2]以GDP权重分别对G4经济体的M2和储备资产流动性进行加权后来度量其流动性。国内学者徐震宇[5]选取的流动性指标,主要以G5经济体的货币流动性总量以及中国的流动性为代表。张会清和王剑[6]采用了G7经济体的货币供应量数据,使用绝对数和增速两种指标,分别按照基于购买力平价准则和汇率市场准则进行了汇率调整,得到发达国家流动性指标。李洁和张天顶[7]也采用类似方法,研究了30个国家的货币供应量数据。

关于发达国家流动性对金融经济的影响,Ruffer和Stracca[8]通过建立SVAR模型得出结论认为,相对于短期利率指标,超额货币供给更能反映发达国家货币政策的真实状况。此外,作者对发达国家流动性泛滥造成的影响进行了解释,认为发达国家流动性过剩带来的冲击对美国和欧元区经济体内部经济变量产生影响。

也有学者认为,发达国家流动性不仅会对金融经济带来影响,也会对实体经济产生影响。Belke等[9]通过建立VAR模型研究发达国家流动性对资产价格的影响,结果显示,发达国家流动性对房地产平均价格有显著正向影响。Sousa和Zaghini[10]解释了发达国家流动性给欧元区带来的相关影响。他们认为,发达国家流动性对广义的欧元区货币供给量以及欧元区内价格水平的持续增长具有正效应,其也会对实际有效汇率的短期升值以及欧元区短期暂时性的实际产出具有正效应。Darius[11]通过构建VAR模型分析全球流动性对资产价格的影响,指出全球流动性对大宗商品市场价格的影响要显著小于对房地产平均价格的影响。

由于经济波动受到多方面的共同影响,需要考察大量宏观经济指标,原有VAR模型能够考虑的变量过少,此前的国内研究文献都没有从FAVAR这一研究货币政策的模型入手考虑,该模型可以考察大量宏观经济变量,避免原有VAR模型的缺陷,本文将在原有研究方法上进行创新。

二、研究假设与模型构建

(一)研究假设

Baks 和 Kramer[1]与Ruffer和Stracca[8]主要研究了全球流动性对美国及欧元区等发达经济体金融经济(包括利率与股票)的影响,得到结论:全球流动性对主要发达经济体,诸如美国、欧元区、日本等金融经济具有影响。此前的文献主要研究发达经济体流动性对其金融经济波动的影响,很少从新兴经济体入手,研究外部流动性冲击对该类经济体产生的影响。本文拟研究发达国家流动性对中国这类新兴经济体的金融经济波动造成的影响,由此提出假设1:

假设1:发达国家流动性对我国金融经济波动产生影响。

Holman和Neumann[12]与Sousa和Zaghini[10]指出,发达国家流动性对美国、欧元区这类发达经济体实际产出具有影响,但是影响力在不同经济体之间是不同的。本文希望研究发达国家流动性对中国这类新兴经济体的实体经济波动造成的影响,由此提出假设2:

假设2:发达国家流动性对我国实体经济波动产生影响。

Fernald等[13]认为,2008年早期我国收紧的货币政策在2008年晚些时候对我国的实体经济造成了不利影响,导致了经济的下行。由此提出假设3:

假设3:我国逆经济周期的利率、汇率等举措,会在一定程度上减弱发达国家流动性对金融经济波动的不利影响,但是对实体经济造成负面影响。

(二)模型构建

本文运用FAVAR模型研究G4经济体流动性对我国宏观经济波动的影响。虽然在此之前国内外学者利用FAVAR模型研究各国国内货币政策对经济各方面的影响,但是没有从流动性这一外部冲击的角度利用FAVAR模型进行研究,本文试图在这个方面给出了不同于既有文献的探讨。从文献综述中可以发现,在研究发达国家流动性的问题上,现有文献主要是通过VAR模型或SVAR模型进行实证分析。Bernanke等[14]认为,现实中,货币政策决策者通常需要全面考察多个经济指标的动态变化,但传统VAR模型能够处理的变量非常有限。由于传统VAR模型存在以上问题,他们利用VAR模型分析货币政策影响时,引用大量时间序列数据构造共同因子,建立FAVAR模型。研究经济处于快速发展和经济转型期的中国,由于缺乏大量平稳可信的数据样本,需要考察的经济变量将比发达经济体更多,因此,本文研究中采用FAVAR模型是适当的。在FAVAR模型中,可以从研究的大量经济变量中提取出少数几个重要的因子。例如,在研究中国宏观经济时,需要考察工业生产情况这个因子,就可以从工业生产总量、生产用电量、原材料投入、贷款总量等有代表性的指标中提取得到。因此,当考察我国宏观经济时,可以通过研究提取少数重要因子,最终将提取的少数重要因子放入VAR模型中。本文假设宏观经济变量Xt是由少数几个重要因子Ft加上扰动项εt共同决定的,具体表示为:

Xt=ΛFt+εt

(1)

其中,t为观测数量,向量Ft小于向量Xt,Λ为因子载荷。εt之间可以是弱相关的,只需相关性不强即可。

在动态因子模型中,因子F是相关的,因子X也是相关的,具体表达如下:

Ft=Φ(L)Ft-1+νt

(2)

其中,Φ(L)为p阶滞后多项式,νt均值为0。

FAVAR模型与传统VAR模型的设定总体一致,其差异主要是FAVAR模型在传统的VAR中加入一些通过动态因子模型得到的因子,具体表示如下:

(3)

其中,Yt为可观测变量,Ft通过动态因子模型得到。FAVAR模型与动态因子模型主要区别有:第一,在FAVAR模型中有少数几个变量被认为是可观测的,但动态因子模型中不存在这样的假设条件。第二,在FAVAR模型中,本文更关注FAVAR模型的识别,即FAVAR模型的脉冲响应及方差响应结果。

本文采用与Ang和Piazzesi[15]类似的分类方法,在研究我国宏观经济波动时,将数据分为金融经济组和实体经济组,并通过主成分分析的方法提取金融经济和实体经济的第一主成分,生成新的金融经济因子和实体经济因子,模型(3)中可观测变量Yt为主要发达国家货币供给。此方法使得新生成的因子具有经济意义。

三、数据选取

(一)发达国家流动性指标选取

由于我国面对的发达国家流动性冲击主要来源于世界主要发达国家,包括中国在内的众多发展中国家受到发达国家释放的流动性冲击。因此,本文在选取发达国家流动性指标时,主要考虑发达经济体货币供给情况。此外,根据经济合作与发展组织(OEDC)成员国与我国经济贸易联系的紧密程度与经济规模,本文选用G4经济体的货币供给量(美国:M2;欧元区:M3;日本:M2;英国:M4)。如前所述,本文采用绝对数加总法或增速加总法衡量发达国家流动性指标,汇率规则采用购买力平价准则或者实际市场汇率准则。经过对比发现,通过绝对数加总法和增速加总法衡量的发达国家流动性指标变动方式非常相似,其最主要的差异来源于汇率规则的选取。从得到的数据中可以发现,通过购买力平价准则衡量的发达国家流动性指标不符合经济学的基本理论,如数据显示,2001—2003年主要发达国家的降息政策实施期间以及2009年左右遍及主要发达国家的量化宽松时期,运用购买力平价准则计算的发达国家流动性不论从绝对数加总还是增速加总来看,都呈现出收缩的情况,这明显与实际情况不符。因此,本文采用实际市场汇率准则衡量发达国家流动性指标,分别采用绝对数加总法和增速加总法。

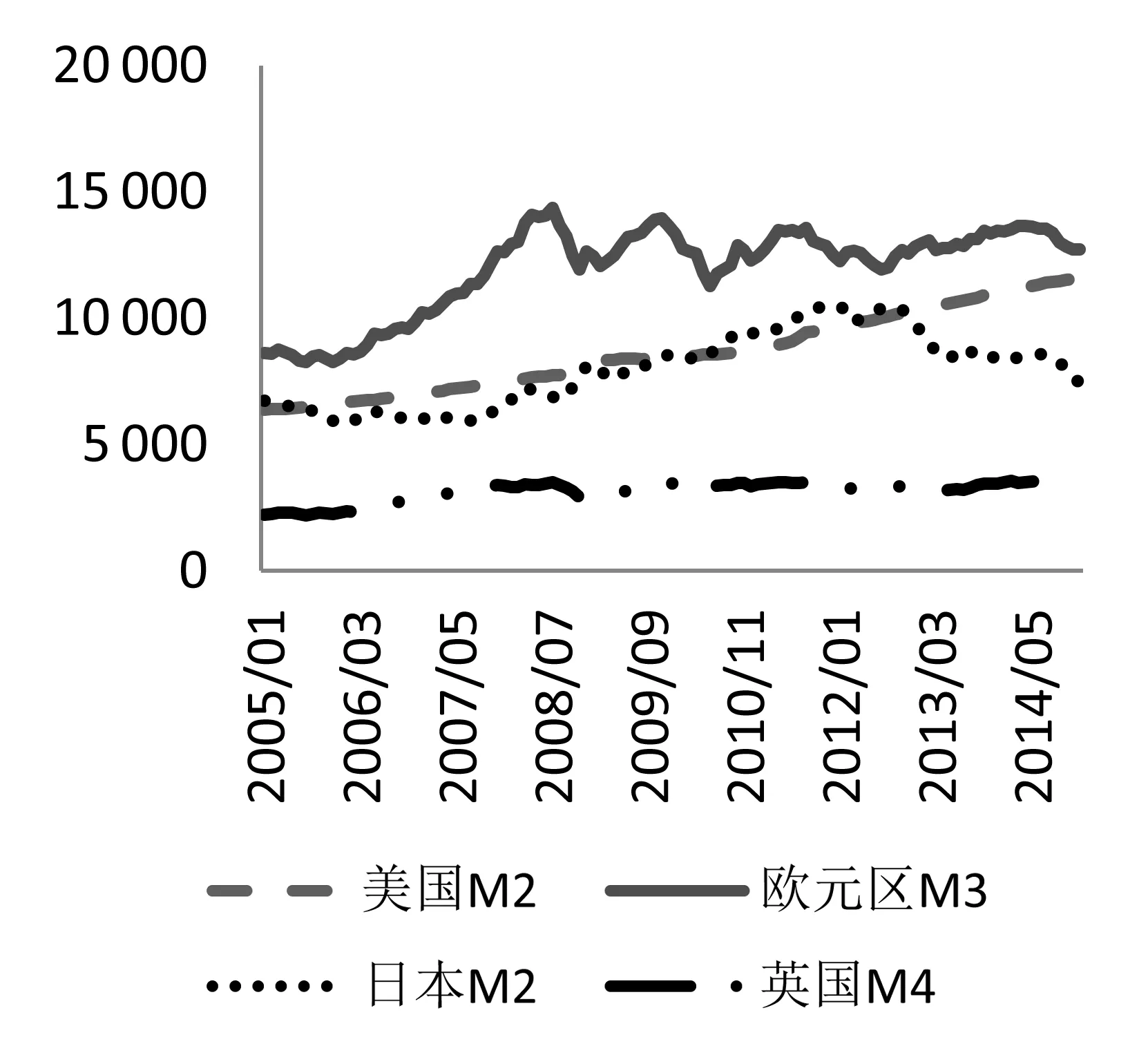

绝对数加总的方法是将各国的货币供给量按照GDP权重进行加权,按照月度平均市场汇率,将欧元、日元和英镑的货币供给量数据转换为美元单位后,得到了发达国家流动性波动(绝对数)状况,如图1所示。图2给出了G4经济体货币供给(按照美元核算)的数据。*图1和图2纵轴单位均为十亿美元,下同。

从图1可以看出,从2005—2007年美国次贷危机爆发前期,发达国家流动性(绝对数)增长了50%左右;在美国次贷危机和欧债危机爆发期间,发达国家流动性(绝对数)短期内有所收紧,之后又开始回升。G4经济体的货币供给也不尽相同,表现为欧元区流动性波动受危机的影响最大,日本次之,英国再次,受影响最小的是美国,其货币供给增速最为平稳,这可能与美元在世界货币体系中的地位密切相关。

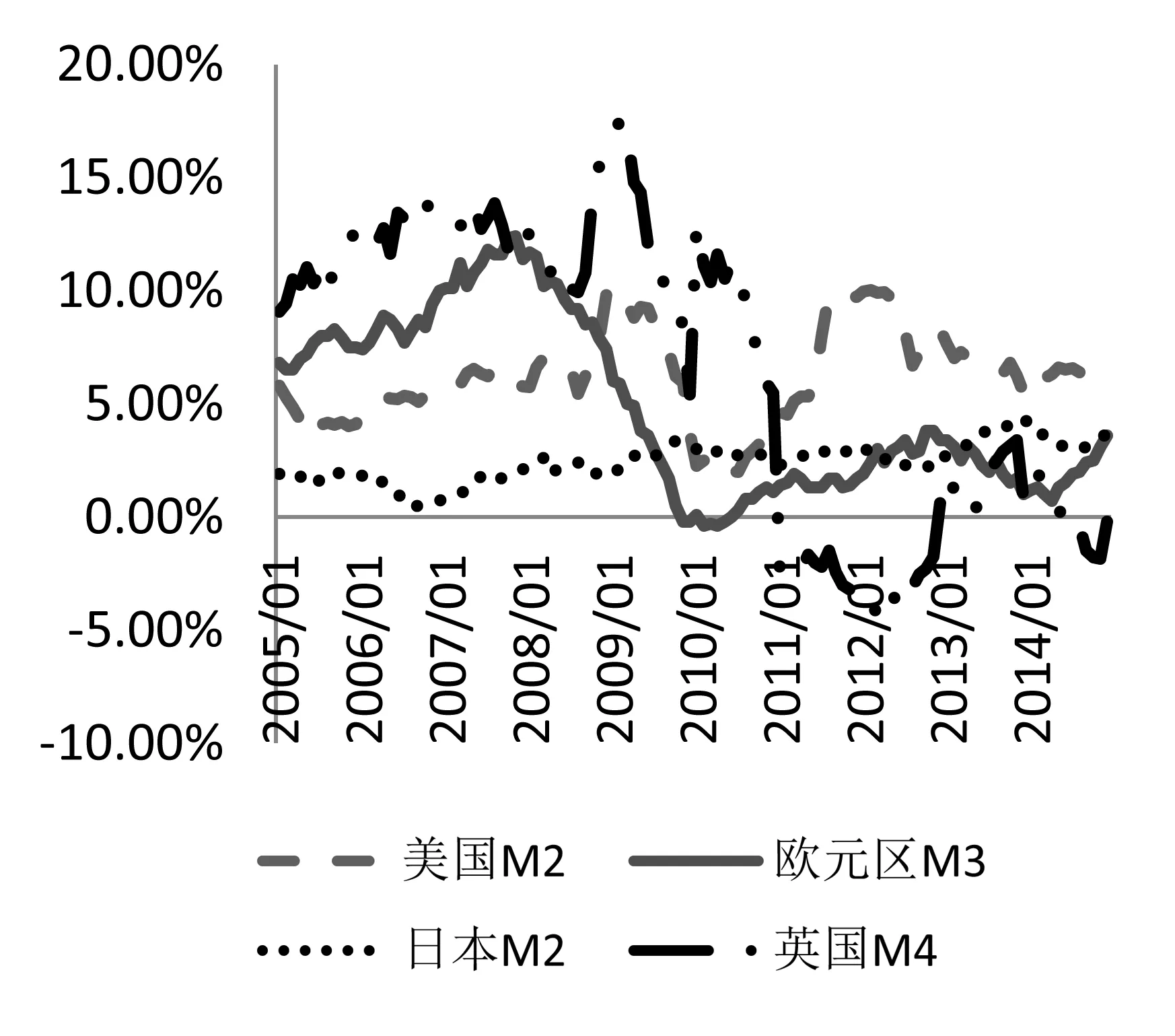

增速加总的具体方法是将各国货币供给量增速按照GDP权重进行加权,并且按照月度平均市场汇率,将欧元区、日元和英镑的货币供给量数据转换为美元单位后,得到发达国家流动性波动(增速)状况,如图3所示。图4给出了G4经济体货币供给增速(按照美元核算)的数据。

从图3可以看出,次贷危机和欧债危机都造成了发达国家流动性增速的下滑,只是程度有所不同。欧债危机对发达国家流动性增速下滑程度的影响远远大于次贷危机,这是由于处理协调欧债危机的难度要远大于次贷危机。图4比图2更清晰地显示了发达国家货币供给量的变动趋势。货币供给波动率的状况显示,在应对经济危机方面,美国也快于欧元区国家,导致了美元与欧元的货币供给波动率在危机中的表现截然不同,其中的原因可能是,美国与欧盟处理经济危机采取了较为不同的方法。在应对次贷危机时,英国采取了与美国一样释放流动性的方式,以此来刺激经济快速回升。英国在欧债危机中货币供应量增速为负,这也反映了其虽然是欧盟的重要成员国之一,但一直在欧盟内扮演着一个与欧洲大陆国家不同的角色。日元的货币供给增速不论是在次贷危机还是欧债危机期间都较为平稳,这可能与其区位因素有关,远离此次危机主要的爆发地欧美地区。

图1 2005—2014年发达国家流动性(绝对数)波动示意图

图3 2005—2014年发达国家流动性(增速)波动示意图

图2 2005—2014年G4经济体货币供给(绝对数)波动示意图

图4 2005—2014年G4经济体货币供给(增速)波动示意图

(二)其他数据选取

本文选用2005年1月至2014年12月我国月度宏观经济数据。需要指出的是,由于我国经济处于快速发展和经济增长结构转型时期,早期的很多宏观数据难以很好地反映现实情况。此外,本文选用的部分数据近年来才开始统计,例如PMI指标,在研究中本文只能从数据开始统计年份选取数据。重要的是,选取的数据覆盖了次贷危机、欧债危机以及危机过后经济回暖时期。Ang和Piazzesi[15]认为,通过FAVAR模型得到的经济活动与通货膨胀指标,要比单独的时间序列数据更好地包含多方面信息供政策制定者与经济部门作决策参考。部分学者也同样指出,很多指标组合在一起会有更好的表现。本文参考Ang和Piazzesi[15]的分类方法,在研究我国宏观经济波动时,通过FAVAR模型研究69个变量,将数据分为金融经济组以及实体经济组,其中金融经济组共包括31个变量,实体经济组共包括38个变量。第一组是反映金融市场波动特征的数据,包括银行间同业拆借利率,银行间债券质押式回购利率,存款、贷款利率,我国货币供给量,上证、深证股票市场市盈率、指数、成交额等变量;第二组是反映实体经济波动特征的数据,包括固定资产投资,房地产开发投资,通货膨胀率,工业增加值,人民币有效实际汇率,发电量,进出口、铁路、水路及航空货物运输量等变量。

本文将金融经济变量组31个变量通过主成分分析的方法,提取第一主成分,生成新的变量F1。将实体经济变量组38个变量通过主成分分析的方法,提取第一主成分,生成新的变量F1broad。Fernald等[13]指出,可以通过主成分分析的方法提取发电量、出口额、原材料消耗的第一主成分,作为反映中国实体经济的指标。本文采用的是月度数据,而我国只公布原材料消耗的季度数据。因此,为了验证F1broad得到的结果,本文对发电量及出口总额采用主成分分析的方法提取第一主成分生成新的变量F1narrow,在稳健性检验中使用变量F1narrow检验变量F1broad得到的结果。

以上所有原始数据均采自于中国经济信息中心(CEIC)数据库。本文对数据利用X-12程序做了季节性调整,对各个序列进行了标准化以及一阶差分的处理。

四、实证分析

(一)结果分析

本文首先对各变量采用单位根检验方法,验证变量平稳性。表1列出了发达国家流动性指标GL、金融经济主成分F1、实体经济主成分F1broad、实体经济主成分(验证组)F1narrow用ADF、PP进行单位根检验得出的结果。结果表明,所有变量的一阶差分在1%的显著性水平下是平稳的。

表1 变量的平稳性检验结果

注:***表示在1%的显著性水平下拒绝序列含有单位根的原假设。

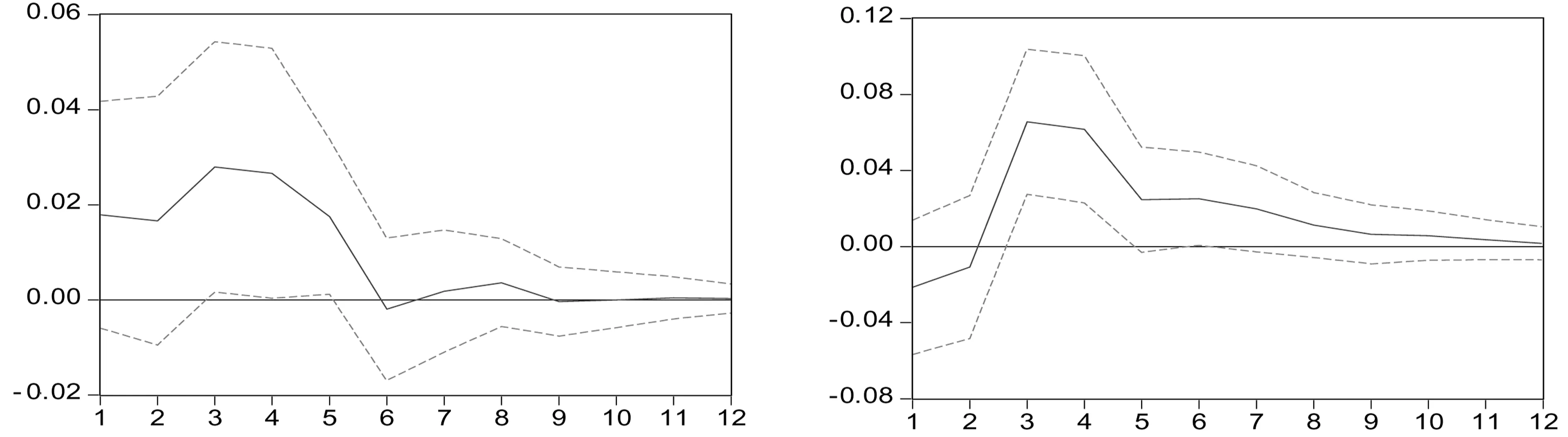

本文引入三变量VAR(GL,F1,F1broad)模型研究发达国家流动性对我国金融经济与实体经济的影响。在估计三变量VAR(GL,F1,F1broad)模型之前,根据信息准则判定最优的滞后阶数,最优的滞后阶数为3阶。图5描述了基于该VAR(GL,F1,F1broad)模型的脉冲响应结果,可以以此来分析发达国家流动性变量GL对变量F1和F1broad的影响程度。

从图5脉冲响应曲线的运行轨迹来看,在一年的模拟区间里,金融经济变量F1在两个月左右的时间范围内存在负响应,3—4个月间存在显著正响应,5—6个月正响应出现下降,之后长期平稳,影响趋近于0。金融经济变量组主要包括利率与股市两部分,在第一主成分F1中利率因素占主导地位。当危机爆发初期,在各国中央银行开始普遍释放发达国家流动性的时候,我国中央银行一开始也会随之降低利率释放流动性。为了应对国内高企的通货膨胀率,中央银行随后会提高利率以缓解本国的通胀压力。当国内外利率形成套利空间时,这种利率差成为了吸引国际资本流入的主要驱动力,大量的国际资本直接或者间接流入我国金融市场,使我国股票市盈率、综合指数以及成交额上升。为了缓解国内利率高企带来的大量国际资本的涌入,我国的利率水平也会随之降低。发达国家流动性对我国金融经济的影响主要在半年左右,在长期中没有显著影响。实体经济变量F1broad在前五个月存在显著正响应,随后5—6个月左右正响应减少,6个月后趋于平稳。实体经济变量组主要包括衡量工业生产、通货膨胀、房地产投资以及固定资产投资等指标,这些指标总体变动方向一致,即指标增加,表示实体经济向好。脉冲响应结果显示,当危机爆发时,各国中央银行增加货币供给,释放流动性,在半年左右的时间对我国实体经济产生了显著的正向冲击,半年后发达国家流动性对我国实体经济的影响不明显。

图5 F1broad和F1对GL的脉冲响应图

综上所述,危机爆发后,短期内发达国家流动性对我国实体经济产生显著正向冲击,1—2个月内,我国的利率水平也偏向宽松,但是为了应对国内高企的通货膨胀压力,我国中央银行将会提高利率水平,采用“逆经济风向而动”策略,以减弱发达国家流动性对我国金融经济的冲击。值得注意的是,我国的利率政策对实体经济的影响会有2—3个月的滞后效应,即当利率升高后,2—3个月后对我国实体经济产生负面影响,造成实体经济下滑,抵消了发达国家流动性为我国实体经济带来的正向影响。

与脉冲响应函数(VAR)相比,方差分解的方法为本文给出了另一种描述系统动态的方法。脉冲响应函数(VAR)观察的是系统对每个变量的冲击结果,方差分解的方法是通过计算发达国家流动性的冲击对各个变量变化的贡献度,进而分析不同冲击的重要性。如表2所示。

表2 F1和F1broad波动可由发达国家流动性GL解释的部分 单位:%

表2说明了反映我国金融经济主成分F1变量与实体经济主成分F1broad变量可由发达国家流动性(GL)解释的方差分解。结果显示,发达国家流动性对金融经济F1和实体经济F1broad的波动累积效应在6个月内逐步提高,6个月之后的影响较为稳定。发达国家流动性对我国实体经济的影响大于对金融经济的影响。

(二)稳健性检验

用变量F1narrow代替变量F1broad,通过三变量VAR(GL,F1,F1narrow)模型进行稳健性检验,检验前文得到的关于发达国家流动性对我国金融经济与实体经济波动影响的结论。用F1narrow变量替代F1broad变量进行稳健性检验,虽然在具体影响程度上与F1broad作为反映中国实体经济指标有一定不同,但是得到的脉冲响应结果趋势与前文也是基本一致。当使用F1narrow变量作为反映我国实体经济指标时,得到的波动累积效应更大,但是趋势与前文得到的结论一致,发达国家流动性对我国实体经济的影响大于对金融经济的影响。

五、结论与政策建议

(一)结论

本文通过构建基于G4经济体的流动性指标研究了发达国家流动性在利率、汇率驱动力下对我国经济影响的冲击。本文使用FAVAR模型研究发达国家流动性对我国宏观经济波动的影响。FAVAR模型在包含诸多金融经济和实体经济变量的同时,也保证了VAR模型的简洁,能够准确衡量发达国家流动性对我国金融经济与实体经济波动的影响。

发达国家流动性对我国金融经济短期内产生的具体影响是:发达国家流动性的流入,导致了我国利率的短期下降,随后我国采取了“相机决策”[16],通过收紧货币政策,提高利率,调控国内金融经济和实体经济。但是在货币政策收紧3个月左右,我国又会进一步放松货币政策,使利率有所降低。总体来看,发达国家流动性的冲击对我国金融经济短期产生影响,但是长期几乎不存在影响。

发达国家流动性对我国实体经济短期内产生的具体影响是:发达国家流动性的释放,给我国实体经济带来显著正向冲击。由于3—4个月周期内利率政策短期内倾向于收紧,使得我国实体经济在随后的5—6个月周期内出现下滑。长期中,发达国家流动性对我国实体经济波动的影响同样不大。

总的来看,当发达国家经济受到诸如次贷危机和欧债危机等风险事件冲击时,各国中央银行为了缓解冲击带来的影响,短期内会释放流动性,引起发达国家流动性的增加,此时会同时对我国的金融市场与实体经济产生影响。短期收紧利率政策和汇率政策,逆经济风向而动,确实在一定程度上减弱了发达国家流动性对我国金融经济波动的影响,但是对我国实体经济产生负面影响,长期中,发达国家流动性的冲击几乎不会对我国宏观经济波动产生显著影响。

(二)政策建议

第一,我国在制定货币政策时,需要考虑与美国、欧盟等发达经济体货币政策的协调搭配问题,以减少发达国家流动性这种外生性冲击的负面影响。第二,在全球经济一体化、我国融入世界经济程度不断加深的背景下,适当放松资本管制,通过利率市场化和汇率形成机制改革,能降低发达国家流动性对资本市场和实体经济产生的深层次冲击,更好地实现内外均衡。第三,汇率形成机制改革和利率市场化改革应采取渐进式的改革,需要配合全球风险事件发生的时机。

[1] Baks, K.,Kramer,C. Global Liquidity and Asset Prices: Measurement,Implications,and Spillovers[R].IMF Working Papers,2006.

[2] IMF.Global Liquidity Expansion:Effects on“Receiving”Economies and Policy Response Options [R]. Global Financial Stability Report: Meeting New Challenges to Stability and Building a Safer System,2010. 119-151.

[3] Sousa,J.M.,Zaghini,A. Global Monetary Policy Shocks in the G5: A SVAR Approach[J]. Journal of International Financial Markets Institutions & Money,2007,17(5):403-419.

[4] Giese,J.V.,Tuxen,C.K. Global liquidity and Asset Prices in a Cointegrated VAR[R].Nuffield College Working Paper,2007.

[5] 徐震宇. 全球流动性输入对中国经济的影响——基于SVAR模型的实证研究[J]. 审计与经济研究,2010,(5):90-95.

[6] 张会清,王剑.全球流动性冲击对中国经济影响的实证研究[J].金融研究,2011,(3):27-41.

[7] 李洁,张天顶.全球流动性扩张及其对资本市场的影响[J].金融研究,2010,(10):25-35.

[8] Ruffer,R.,Stracca,L. What is Global Excess Liquidity,and Does It Matter?[R].EBC Working PaperNo.196,2006.

[9] Belke,A.,Orth,W.,Jr,R.S. Sowing the Seeds for the Subprime Crisis: Does Global Liquidity Matter for Housing and Other Asset Prices?[J]. International Economics and Economic Policy,2008,5(4):403-424.

[10] Sousa,J.,Zaghini,A. Monetary Policy Shocks in the Euro Area and Global Liquidity Spillovers[J]. International Journal of Finance & Economics,2008,13(3):205-218.

[11] Darius,R. Can Global Liquidity Forecast Asset Prices?[J]. Social Science Electronic Publishing,2010,10(96):1-23.

[12] Holman,J.A.,Neumann,R.M. Evidence on the Cross-Country Transmission of Monetary Shocks[J]. Applied Economics,2002,34(15):1837-1857.

[13] Fernald,J.G.,Spiegel,M.M.,Swanson,E.T. Monetary Policy Effectiveness in China: Evidence From a FAVAR Model[J].Journal of International Money & Finance,2014,49(PA):83-103.

[14] Bernanke,B.S.,Boivin,J.,Eliasz,P. Measuring the Effects of Monetary Policy: A Factor-Augmented Vector Autoregressive (FAVAR) Approach[J]. Quarterly Journal of Economics,2005,120(1):387-422.

[15] Ang,A.,Piazzesi,M. A No-Arbitrage Vector Autoregression of Term Structure Dynamics With Macroeconomic and Latent Variables[J]. Journal of Monetary Economics,2003,50(4):745-787.

[16] Bernanke,B.S.,Mishkin,F.S. Inflation Targeting: a New Framework for Monetary Policy?[J]. Journal of Economic Perspectives,1997,11(2):97-116.

2017-08-19

王珏帅(1990-),男,北京人,博士研究生,主要从事国际投资和国际金融研究。E-mail:wangjueshuai1029@sina.com

F831

A

1000-176X(2017)12-0061-07

杨全山)