融资约束、代理成本与企业绩效

——基于中小板上市企业面板数据的实证分析

2018-01-08查奇芬曹媛媛

查奇芬 曹媛媛

一、引 言

党的“十八大”指出:中小企业是中国经济发展的动力,是我国市场经济体系中最具创新活力的“经济细胞”。而中小企业绩效作为其经营效益和经营者业绩的表现形式,直接关系到企业的发展速度以及资本市场的评价,一直是学术界研究的重点。目前,关于企业绩效的理论和实证分析大多是判别融资约束或代理成本对企业绩效的各自影响及其机制。

在融资约束方面:Parker、Praag(2006)以荷兰企业为研究主体,通过构造工具变量模型,分析融资约束与中小企业绩效的关系,发现资本约束放松会显著提高企业收益;Ayyagari(2010)认为现阶段企业的资金来源主要还是内源资金,正规金融机构融资规模与实体经济的增长率正相关,而其它融资渠道对企业绩效的影响并不显著;Bandyopadhyay、Barua(2016)通过建立两步动态GMM模型,研究了印度企业资本结构、宏观经济环境与企业绩效之间的联系,发现企业绩效取决于其资本经营能力;国内的连玉君(2009)、李春霞等(2015)也都得到过融资约束趋紧会降低企业价值的结论。在代理成本方面:Shleifer&Vishny(1997)认为在两权分离体系中,代理人享受不到决策所产生的财富,导致代理人会以侵占企业利益等其他方式为自己谋利;Jensen(1986)分析了股东——代理人冲突对企业绩效的影响,认为代理人更愿意将企业闲置现金投资到一些非盈利项目上,而不是用于支付股利或回购债券,这实质上是在牺牲股东的既得利益;叶生明(2006)通过建立投资决策模型,发现企业过度投资或投资不足可能是由委托代理问题引致;张欣哲等(2012)实证检验了两权分离程度与企业绩效之间的关系,研究发现:在民营企业内部,控制权和所有权的分离会对企业绩效产生了显著负面影响。

鉴于此,本文拟基于中小板上市企业面板数据,探讨融资约束、代理成本对企业绩效的综合影响,并考察股权性质和地区环境的差异效应,希望能对现有中小企业治理理论和实践进行有益补充和完善。

二、研究设计

(一)样本选取与数据来源

本文选取2013年1月1日前上市的中小板企业为研究样本,研究期间为2013——2015,并按如下标准进行删选:(1)删除样本期处于ST、PT或*ST的中小企业,因为此类企业的财务状况正处于异常状态;(2)为了防止异常值的影响,删除样本期净资产为负值的中小企业;(3)为保证数据的连续性和准确性,删除样本期数据不全或显著异常的中小企业。最终获得了3024个有效观测值。数据来源于同花顺iFinD数据库,并使用SPSS、stata12.0软件进行计量分析。

(二)变量定义

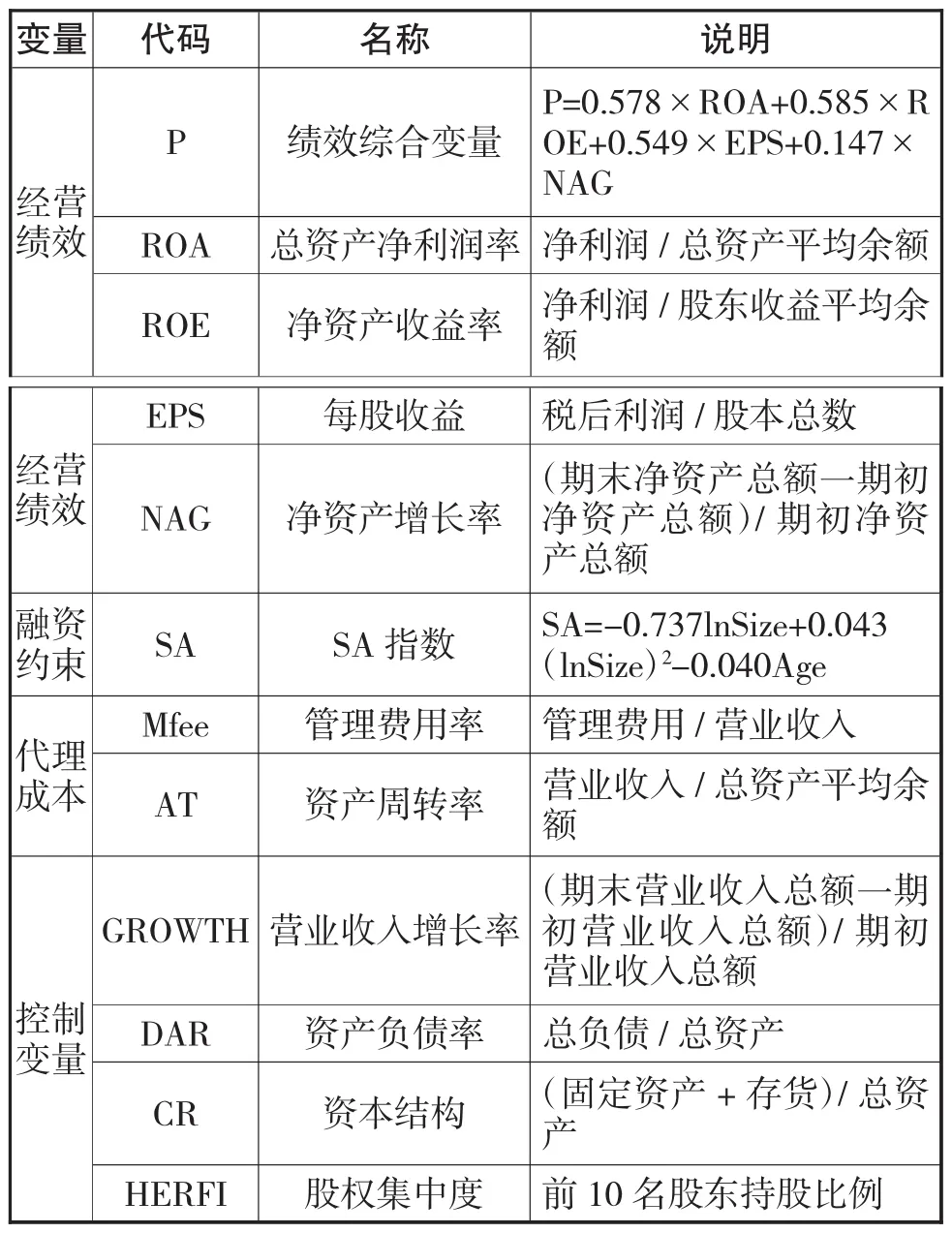

1、被解释变量。企业绩效是本文关注的被解释变量。由于综合绩效变量的构建可弥补单一变量代表性不足的问题,而中小企业的绩效又主要表现在盈利能力、股东获利能力及发展能力等方面,因此可选取总资产净利润率(ROA)、净资产收益率(ROE)、每股收益(EPS)、净资产增长率(NAG)来构建中小企业绩效综合变量。通过运用主成分分析法得到绩效综合变量(P)表达式:P=0.578×ROA+0.585×ROE+0.549×EPS+0.147×NAG。

2、解释变量。融资约束的度量不能通过简单观察去评价大小,多数学者使用单个间接数量变量进行研究,也有些学者通过构造融资约束指数来定量分析。鉴于单个变量代表性存在不足,本文构造综合指数来测算融资约束。借鉴Hadlock和Pierce的做法,基于序次逻辑回归模型,以企业规模(Size)和企业成立年限(Age)为解释变量,构造SA指数,SA指数的表达式为:SA=-0.737lnSize+0.043(lnSize)2-0.040Age。通常,SA指数与融资约束程度呈正相关,且该指数可克服KZ、WW等指数的财务指标内生性问题。

关于代理成本的度量,目前基本沿用Ang(2000)的做法,采用管理费用率和资产周转率这两个变量来衡量代理成本水平。本文将管理费用率纳入回归模型,而在稳健性检验部分将资产周转率(AT)作为其替代变量,对实证结果进行验证,以确保结论可靠。

3、控制变量。根据现有文献的经验,本文选取营业收入增长率(GROWTH)、资产负债率(DAR)、股东持股比例(HERFI)、资本结构(CR)作为控制变量,以控制融资约束、代理成本对企业绩效的影响,并同时对年份与行业进行控制。变量具体说明见下表1。

表1 变量说明

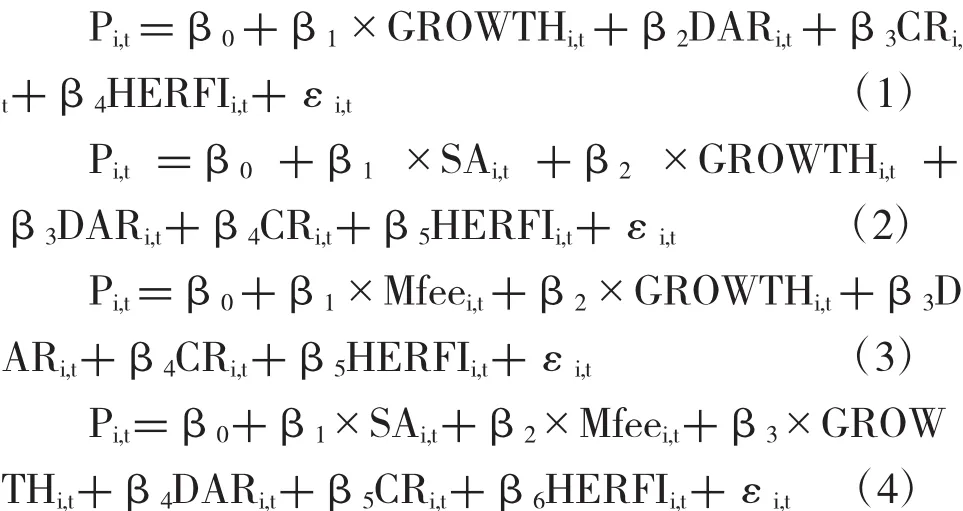

(三)模型设计

为测度融资约束、代理成本对中小企业绩效的影响,特构建以下计量模型。模型(1)是对所有控制变量回归,模型(2)、(3)是在控制变量基础上分别加入融资约束指数(SA)和管理费用率(Mfee)变量,而模型(4)则综合考虑了融资约束和代理成本对企业绩效的影响。在下列模型中,β0为常数项,β其余项为相应变量的系数,ε表示残差。

三、统计分析、实证检验及结果分析

(一)描述性分析和相关性研究

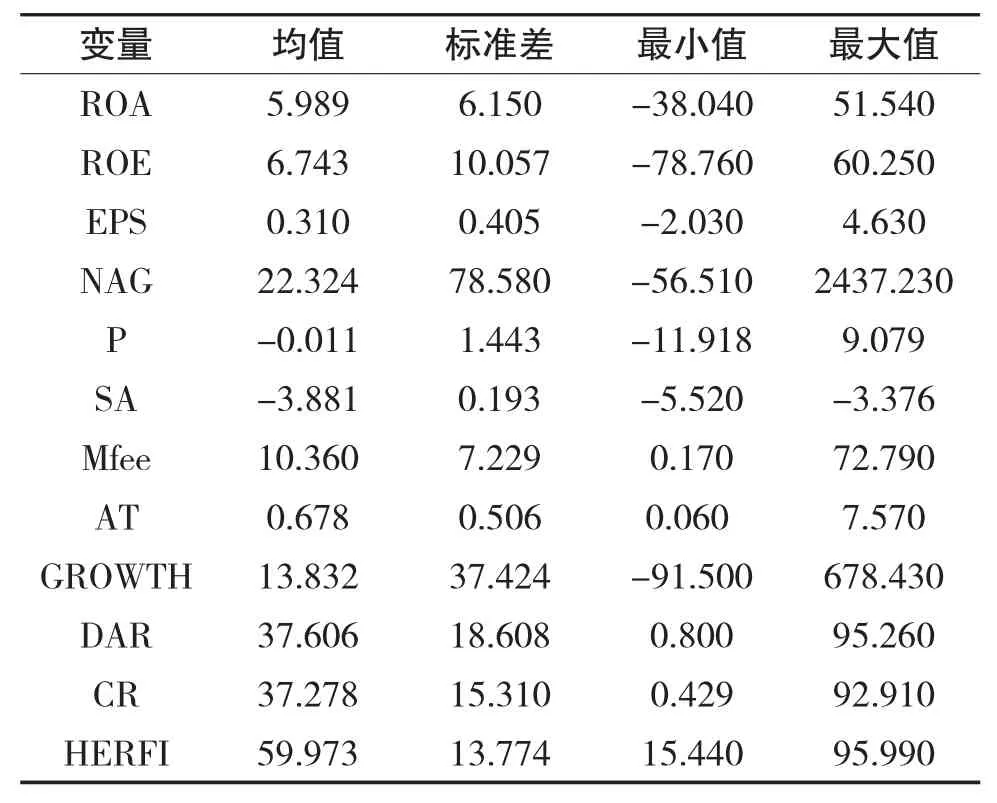

从表2可以看出,总资产净利润率(ROA)、净资产收益率(ROE)、每股收益(EPS)、净资产增长率(NAG)的标准差远大于绩效综合变量(p)的标准差,这说明经过主成分分析法处理后,企业绩效变量更为稳定。此外,作为本文考察的主要变量,管理费用率(Mfee)的均值为10.360%,标准差为7.229%,这说明委托代理问题在中小企业中普遍存在且有显著差异。

表2 变量的描述性统计

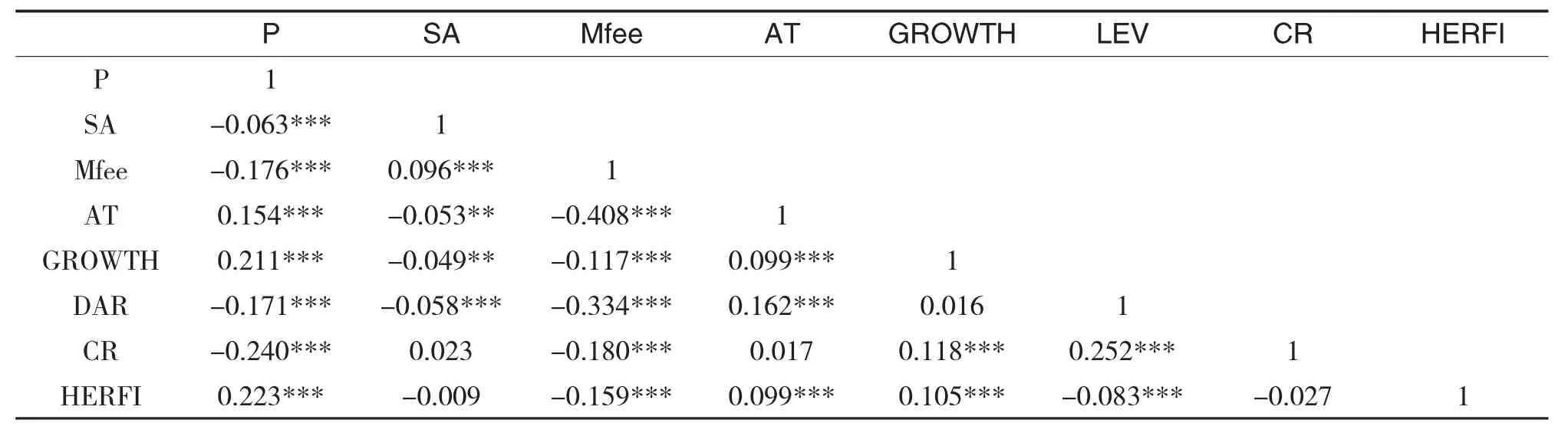

表3列示了各主要变量的相关系数,绩效综合变量(P)与其他变量均显著相关。此外,除管理费用率(Mfee)和资产周转率(AT)相关关系较高外,其余控制变量与解释变量以及控制变量之间的相关系数绝对值均不超过0.35,这说明本文构建的计量模型不会产生严重多重共线性问题。

(二)融资约束、代理成本对中小企业绩效的影响分析

F判别检验和Hausman检验结果表明固定效应模型为最优模型。而为有效控制异方差和自相关问题,本文对企业层面进行聚类来修正回归系数的标准误差。

首先根据模型(1)分析所有控制变量对上市中小企业绩效的影响,然后依照模型(2)、(3),分别考察融资约束、代理成本对中小企业绩效的影响,最后借由模型(4)研究融资约束、代理成本对中小企业绩效的综合影响。具体结果见表4。

表3 主要变量的相关系数

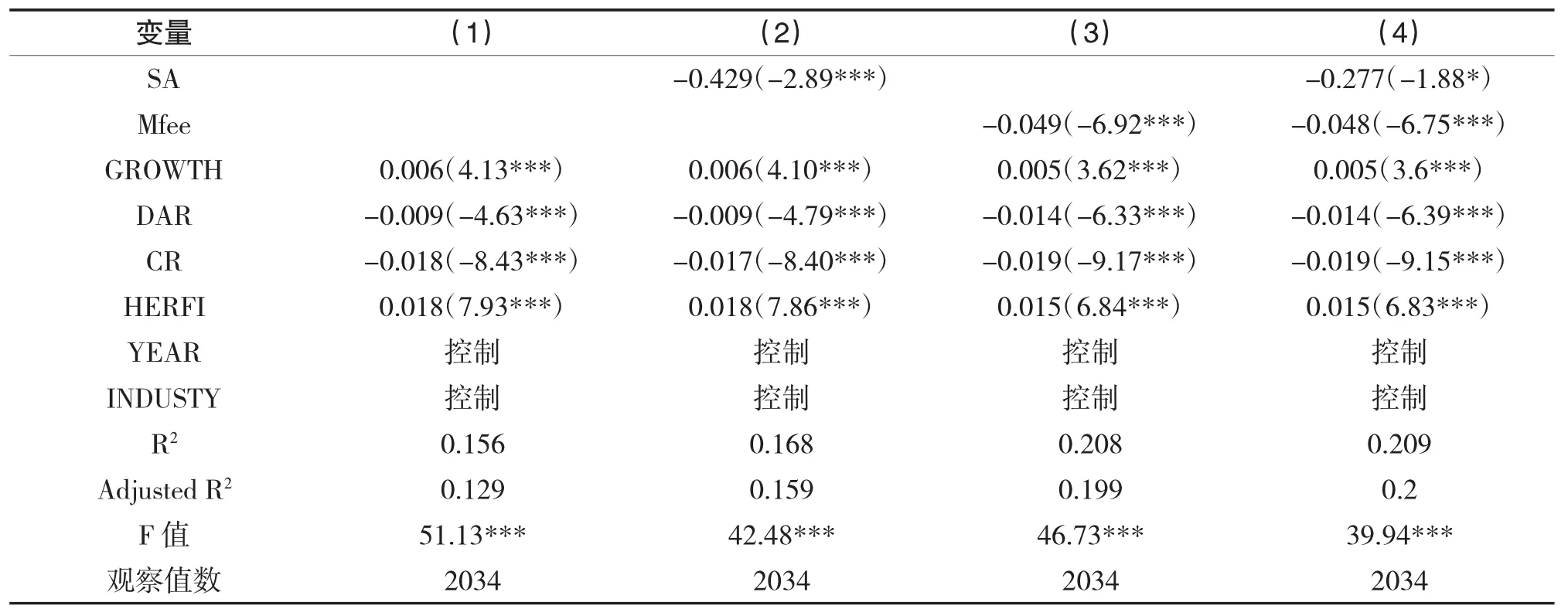

表4 融资约束、代理成本对中小企业绩效的影响

表4中数据表明,融资约束变量(SA)的系数为负,且在1%的水平上显著。这意味着中小企业面临的融资约束越高,企业绩效越差。对此可能的解释如下:中小企业存在最优资本结构,此时企业的加权平均资本成本达到最小值,企业既可获得负债所带来的税额庇护利益,也正好处于债券融资成本开始上升、经营风险开始增加的临界点。融资约束一方面使企业的融资方式选择受到阻碍,无法达到最优资本结构,进而阻碍企业价值达到最大化;另一方面也会使企业资金不足,无法实现投资项目优化组合,进而阻碍企业绩效实现最大化。

管理费用率(Mfee)的系数在1%的水平上显著为负,这表明代理成本对中小企业绩效有显著的负向影响。对此可能的解释是:作为企业实际管理者的代理人相比委托人要拥有更多的内部信息及企业资源,这会引诱代理人通过隐瞒和虚构信息以及过度投资等行为侵蚀企业价值,获取自身利益。此外,在中小企业中,受企业经营高风险、前景不稳定的影响,代理人更多地会选择以权谋私,以寻求自己收益最大化。虽然在职消费在一定程度上具有激励作用,但无限制的在职消费则会影响代理人的工作积极性,损害企业价值。

控制变量的变动都比较符合经济学原理。如销售收入增长越快、对外借款越少、长期资产越少、大股东激励作用越显著,则中小企业绩效提升越多。由于控制变量与本文研究目标关系不大,因此不作详细解释。

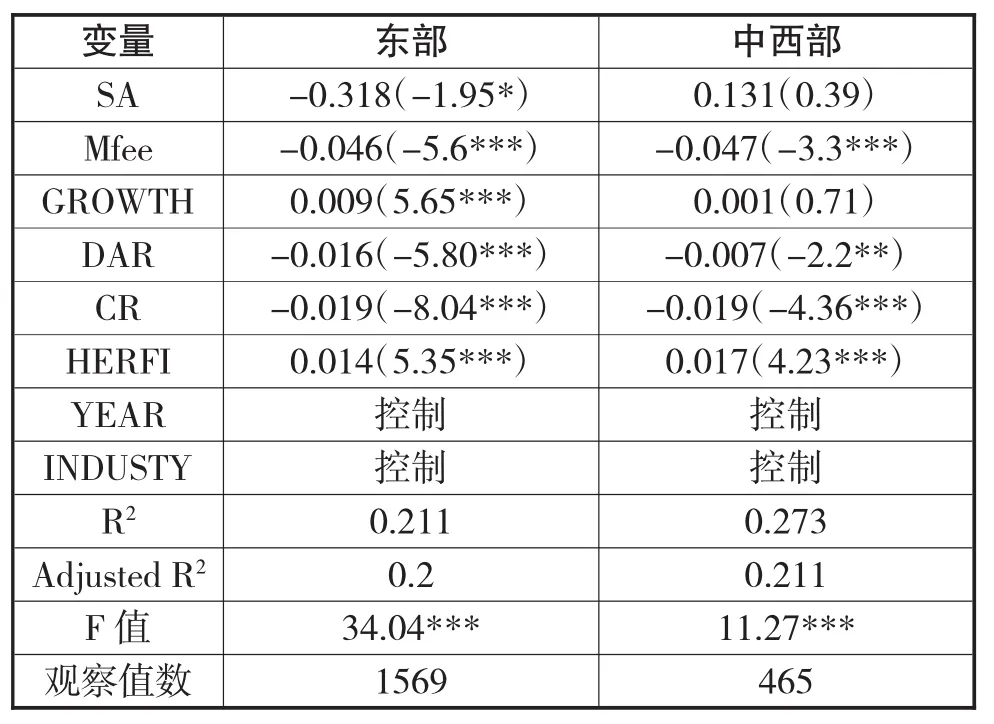

(三)基于地区差异融资约束、代理成本对中小企业绩效影响分析

基于国家统计局的地区分类标准,将全部中小企业按企业注册地划分为东部地区和中西部地区。由于我国中西部地区经济发展滞后,企业治理制度尚未完善,因此相较于东部地区,中西部地区中小企业的融资形式更为严峻,委托代理问题也更为严峻。基于这一实际现象,本文进一步探讨东部和中西部融资约束、代理成本对中小企业绩效影响的差异。

表5 融资约束、代理成本对对中小企业绩效的影响:地区差异

表5中数据显示,中西部地区的融资约束变量(SA)的系数为正,但不显著,并且营业收入增长率(GROWTH)的系数非常低。这表明中西部中小企业的成长性不佳,且融资约束对其绩效无显著影响。对此可能的解释是:当企业的成长机会较少,所面临的投资机会也较少,此时企业内部的留存收益和经营活动产生的现金流就能满足其资金需求,不存在融资需要。此外,随着国家政策倾斜,财政资金大量向中西部地区流动,中西部企业的融资困难得到极大改善。

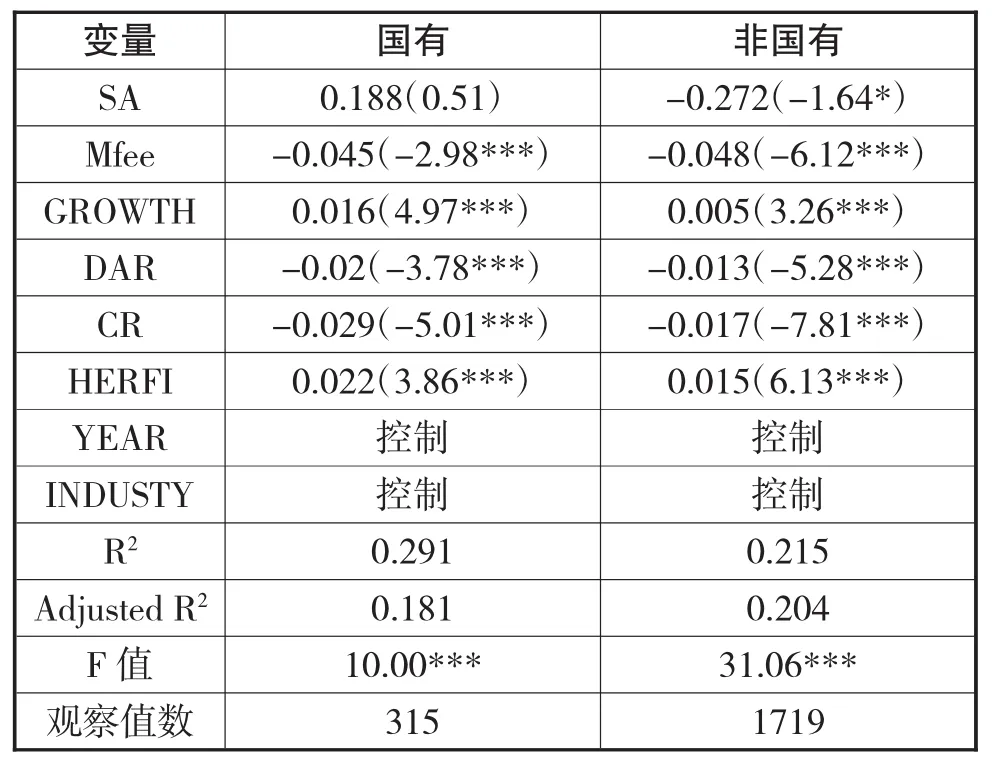

(四)基于股权性质差异融资约束、代理成本对中小企业绩效影响分析

国有企业与非国有中小企业在企业经营方面各具优劣,国有中小企业大多资金充足,抗风险能力也较强,但也由于其委托代理问题严重而具有劣势;非国有中小企业市场和竞争意识较高,灵活性强,但常常面临资金不足等问题。基于此,本文按照实际控制人性质将全部中小企业划分为国有和非国有企业两类,实证分析了融资约束、代理成本对中小企业绩效影响的股权性质差异。

表6 融资约束、代理成本对对中小企业绩效的影响:股权性质差异

由表6不难看出:国有中小企业的融资约束变量(SA)系数为0.188,但是该系数并不显著。这表明国有中小企业中融资约束对企业绩效的影响并不显著。对此可能的解释如下:国家财政资金往往向国有中小企业倾斜,国有中小企业较之非国有中小企业更易获得政府资金支持,因而即便其他融资渠道不畅,也会有足够资金进行发展经营。而国有中小企业的资产负债率(DAR)极低,则进一步说明了国有企业融资环境宽松,资金流稳定的现状。

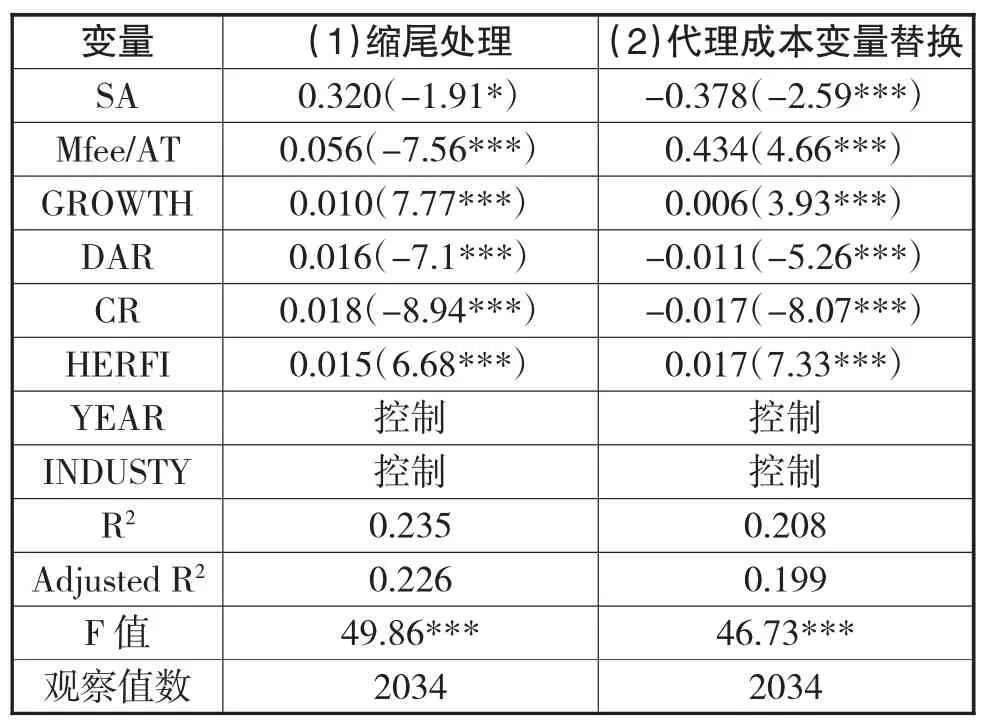

(五)稳健性检验

为验证模型设定的合理性和实证结果的稳健性,本文最后进行稳健性测试:(1)使用1%比例对样本进行缩尾处理,在排除可能异常值影响后,回归结果未见显著变化;(2)变换代理成本变量,使用总资产周转率(AT)来衡量代理成本,重复文中回归过程,结果未发生实质变化。具体结果见表7。

表7 稳健性检验结果

四、结 论

随着国际市场萎缩、国内市场变数加大,中国中小企业如何发展壮大是目前亟待解决的重要问题,也是国家政府及有关学者关注的重点问题。本文使用2013-2015年我国中小板上市企业数据,探讨了融资约束、代理成本对中小企业绩效的影响机制,并考察了股权性质和地区差异的影响。结果发现:中小企业的融资约束和代理成本均会对企业绩效产生显著负向影响;代理成本对中小企业绩效的负面影响在各地区、各类型股权性质的中小企业中均显著,而在中西部地区和国有企业中,融资约束对中小企业绩效的影响并不显著。

本文结论表明,中国中小企业融资约束会显著阻碍企业绩效提升,而代理成本则会对企业绩效产生显著负面影响,上述结论在股权属性和地区分布存在差异时会有所不同。在非国有企业和东部地区的样本中,融资约束趋紧会使得中小企业绩效显著降低,而在非国有企业和中西部地区的情况则更为复杂。本研究不仅有利于进一步了解融资约束、代理成本对中小企业绩效的影响程度和机制,也能够为中小企业的融资决策和内部治理提供重要的建议。据此,本文提出如下建议:一是切实加大政策扶持力度,加强中小企业融资服务体系建设,多渠道解决中小企业融资难问题;二是中西部地区的政府和企业应积极加强基础制度建设,借鉴东部地区发展经验,积极构建中西部地区投融资平台;三是以提高竞争力为重点,不断深化国有中小企业改革,推进混合所有制经济加快发展;四是明确企业各主体的权利和责任,形成内部各方相互制衡的机制,明确受托责任关系,完善企业治理结构。

[1]Parker S C,Praag C M V.Schooling,Capital Constraints and Entrepreneurial Performance.Journal of Business&Economic Statistics,2006,24(4)416-431

[2] Ayyagari M,Demirguc-kunt A,Maksimovic V.Formal Versus Informal Finance:Evidence from China.Review of Financial Studies,2010,23(8)3048-3097

[3] Bandyopadhyay A,Barua N M.Factors Determining Capital Structure and Corporate Performance in India:Studying the Business Cycle Effects.Quarterly Review of Economics and Finance.2016.01(004)160-172

[4]连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究.当代经济科学.2006.28(02)97-103

[5]李春霞.融资约束、资本投资与中小企业绩效——基于中小企业债自然实验的视角.证券市场导报.2015(11)44-51

[6] Shleifer A,Vishny R. A Survey of Corporate Governance.Journal of Finance.1997(52)737-783

[7]Jensen M.Agency Costs of Free Cash Flow:Corporate Finance and Takeovers. The American Economic Review,1986(76)323-329

[8]叶生明.委托代理问题与非效率投资行为研究.世界经济情况.2006(24)18-22

[9]张欣哲,周静,罗春燕,黄璜.民营企业两权分离度、内部制衡机制与经营绩效关系.证券市场导报.2012(04)41-46

[10]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验. 经济研究.2014(02)47-60

[11]罗时空,龚六堂.企业融资行为具有经济周期性吗——来自中国上市公司的经验证据.南开管理评论.2014(02)74-83

[12]梁红玉,姚益龙,宁吉安.媒体监督、公司治理与代理成本. 财经研究.2012(07)90-100

[13]罗明琦.企业产权、代理成本与企业投资效率——基于中国上市公司的经验证据.中国软科学.2014(07)172-184

[14]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避.会计研究.2014(01)57-63