依托自贸区试点政策的融资租赁创新业务模式研究

2018-01-06杨成

杨 成

一、前 言

境内自贸试验区是在我国境内关外设立的,以优惠税收和海关特殊监管政策为主要手段,以贸易自由化、便利化为主要目的的多功能经济性特区。从2013年9月国务院批复成立中国(上海)自贸试验区至今,全国已形成了“1+3+7”共计11个自贸区的格局。随着国内各自贸区试点政策的陆续出台及业务的正式开展,为区域经济的发展注入了新的活力,也为融资租赁业务的发展带来了新的机遇。

天津自贸区东疆保税港区作为全国最大的融资租赁特色集聚中心,已形成了一批具备推广价值的自贸区融资租赁创新业务模式,成为全国融资租赁业务创新发展的典型。据统计,截至2017年4月底,东疆共注册租赁公司2230家,累计注册资本金达2888亿元人民币;东疆累计注册单船公司160家,国际船舶租赁资产达52亿美元,占全国80%;海上钻井平台租赁资产25亿美元,占全国100%;累计开展飞机租赁超900架,通过东疆开展的飞机租赁业务占全国飞机租赁业务的90%以上,东疆保税港区也成为全球继爱尔兰之后拥有飞机资产最多的飞机租赁聚集地。

本文以天津自贸区东疆保税港区为例,分析及总结依托自贸区试点政策的融资租赁业务创新模式,为金融租赁公司开展此类融资租赁创新业务提供借鉴。备注:本文所指的融资租赁类公司是指银监会批准设立的金融租赁公司、商务部批准设立的外商投资租赁公司、商务部和国家税务总局联合确认的内资融资租赁公司等三类主体,以及上述三类主体在境内设立的专业子公司或项目公司(以下统称为融资租赁类公司)

二、自贸区融资租赁业务创新模式

(一)自贸区融资租赁业务创新发展的政策基础

当前东疆保税港区进行融资租赁业务创新的主要依据是以下7则基础性文件,构成了东疆保税港区融资租赁业务创新的基础理论体系,具体如下:

1、《财政部 海关总署 国家税务总局关于在全国开展融资租赁货物出口退税政策试点的通知》(财税〔2014〕62号)及《融资租赁货物出口退税管理办法》(国家税务总局公告2014年第56号)。两文件是为落实《国务院办公厅关于支持外贸稳定增长的若干意见》(国办发〔2014〕19号)的有关要求,将在天津东疆保税港区已试点的融资租赁货物出口退税政策扩大到全国统一实施的背景下制定的,是当前依托自贸区的货物融资租赁出口退税业务及海洋工程结构物融资租赁出口退税业务开展的主要政策依据。

2、《国家外汇管理局关于进一步改进和调整资本项目外汇管理政策的通知》(汇发[2014]2号)。该文件为进一步深化资本项目外汇管理改革,简化行政审批程序,促进贸易投资便利化,根据《中华人民共和国外汇管理条例》及相关规定,国家外汇管理局出台了进一步改进资本项目外汇管理方式、调整部分资本项目外汇管理的措施的通知。该文件成为当前国际融资租赁业务主要的外汇管理操作文件之一,该文件简化融资租赁类公司对外债权外汇管理,是开展跨境融资租赁业务、办理融资租赁业务外管登记备案手续的主要依据。

3.《推进中国(天津)自由贸易试验区外汇管理改革试点实施细则》(津汇发[2015]第162号)。该文件是为支持中国(天津)自由贸易试验区(以下简称试验区)建设,落实《中国(天津)自由贸易试验区总体方案》(国发〔2015〕19 号)等文件要求,2015年底由国家外汇管理局天津市分局制定并经国家外汇管理局批复后发布。该实施细则中“附件2:融资租赁外汇管理操作规程”专门对融资租赁的相关外汇管理政策进行了规定,形成了自贸区内的融资租赁业务外管试点政策体系,是开展依托自贸区的融资租赁创新业务的依据。

4、《中华人民共和国进出口关税条例》(2003年11月23日国务院令第392号)、《中华人民共和国海关进出口货物征税管理办法》(2005年1月4日海关总署令第124号)及《中华人民共和国海关进出口货物减免税管理办法》(2008年9月27日海关总署令)。该三则文件为自贸区的进口保税租赁、租赁物异地海关监管、租赁进口等业务模式提供了政策依据。

(二)自贸区融资租赁业务发展的税收支持政策

为支持自贸区内融资租赁产业发展,境内各自贸区均出台了针对区内融资租赁类公司的产业支持政策,对自贸区内融资租赁类公司开展的租赁业务所缴纳的增值税、所得税以及主要高管人员的个人所得税进行补贴。当前自贸区对融资租赁产业的支持政策力度较大,依托自贸区可设立各类节税模式的融资租赁业务模式,可较好地提升融资租赁产品竞争力。

(三)自贸区融资租赁业务创新模式及案例

天津自贸区东疆保税港区经过几年的探索,目前已成功操作的融资租赁创新模式主要有出口退税融资租赁业务、进口保税融资租赁业务、离岸租赁业务、境外设立项目公司的融资租赁业务、外币支付境内售后回租设备价款业务、进口转租业务、出口转内销租赁业务、设立融资租赁业务跨境外汇双向资金池业务等。

1、出口退税融资租赁业务

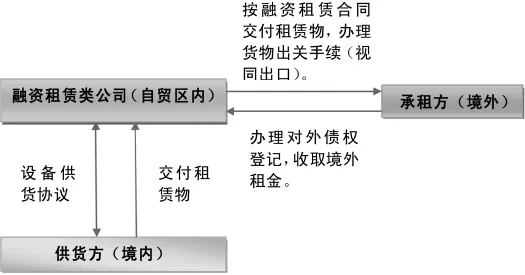

该业务是指自贸区内设立的融资租赁类公司向境内供货方采购设备,并融资租赁给境外承租人的,可试行增值税、消费税出口退税政策。另,根据政策规定,融资租赁类公司向境内供货方采购的海洋工程结构物以融资租赁方式租赁给境内列名的海上石油天然气开采企业的,视同出口,试行增值税、消费税出口退税政策。

图1 出口退税融资租赁业务交易结构图

案例:2014年民生金融租赁通过在东疆保税港区设立的项目公司将一艘江苏熔盛重工有限公司建造的76000载重吨散货船“华洋先锋”号以融资租赁方式出租给了香港海洋之城航运有限公司,成功实现了散货船舶融资租赁出口退税。

截至2015年底,东疆保税港区累计办理融资租赁出口退税6.9亿元,出口退税租赁标的覆盖船舶、海工设备、高端机械设备等。

2、进口保税融资租赁业务

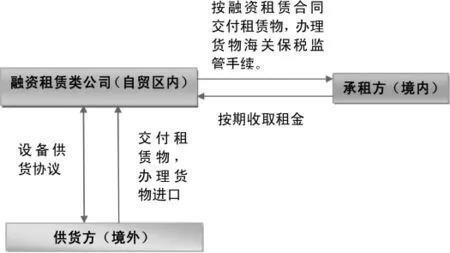

该业务是指自贸区内设立的融资租赁类公司向境外供货方采购设备融资租赁给境内承租人,可享受进口关税及增值税分期缴纳优惠政策的业务模式。

图2 进口保税融资租赁业务交易结构图

由于该类业务结构下的境内承租人往往需要将租赁设备的实际使用地点移出自贸区外,根据《中华人民共和国海关进出口货物减免税管理办法》(2008年9月27日海关总署令)的规定,需要办理租赁设备海关异地监管手续。

案例:2015年9月,工银租赁通过在天津东疆保税港区设立的项目公司(SPV)工银物聚(天津)租赁有限公司作为出租人,与宁波—舟山港集团合作,由其子公司宁波梅山岛国际集装箱码头有限公司作为承租人,采用“预付款+售后回租”创新形式,为宁波梅山港口装卸设备项目安排融资租赁业务,从境外成功进口了一批港口装卸设备。

3、离岸租赁业务

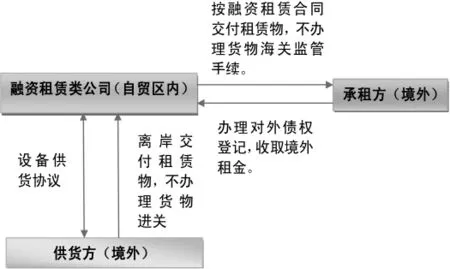

该业务是指自贸区内融资租赁类公司向境外供货方采购设备,直接融资租赁给境外承租人的,货物可直接在境外进行流程,无需办理进关手续,按外汇管理规定办理融资租赁对外债权登记后,可在自贸区所在地的银行开设收租金专用账户用于收取境外租金,扣除借款后的剩余部分可在当地银行进行结汇。

图3 离岸租赁业务交易结构图

案例:2015年12月,华融金融租赁股份有限公司通过东疆的SPV公司华融华稳(天津)船舶租赁有限公司与香港瑞海航运发展有限公司完成了一艘4.7万载重吨国际远洋成品油船的离岸直租业务。

4、外币支付境内售后回租设备价款业务

该业务是自贸区内融资租赁类公司向境内客户采购设备,融资租赁给境内承租方的,融资租赁类公司可选择采用外币支付货款,以外币方式收取租金,扣除借款后的剩余部分可在当地银行进行结汇。

案列:2016年3月,招银金融租赁有限公司通过在东疆保税港区设立的4家项目公司(SPV),为中远船务工程集团有限公司(下称中远船务)成功办理了全国首单使用外币支付租赁设备价款开展境内售后回租业务,合同总金额达2亿多美元,租赁期间,承租人中远船务按期向出租人(招银租赁的4家SPV公司)支付美元租金。

图4 境内外币融租赁业务交易结构图

5、境外设立项目公司的融资租赁业务

该业务是指自贸区内设立的金融租赁公司、金融租赁专业子公司,符合一定条件要求的,可通过在境外设立项目公司的模式开展境外融资租赁业务,该业务参照金融租赁公司在境内保税地区设立项目公司开展融资租赁业务的相关规定进行管理。

根据《中国银监会办公厅关于印发金融租赁公司专业子公司管理暂行规定的通知》(银监办发[2014]198号)“第十八条”规定“业子公司可以在境外设立项目公司开展融资租赁业务。专业子公司在境外设立项目公司开展融资租赁业务时,应遵循项目公司所在地法律法规,并参照执行金融租赁公司在境内保税地区设立项目公司开展融资租赁业务的相关报告规定”。

图5 境外设立项目公司的融资租赁业务交易结构图

案例:2016年2月工银租赁以在马绍尔群岛设立的项目公司与英国Golar液化天然气船公司合作了4艘液化天然气船的融资性租赁项目,并以项目公司为主体,以其中2艘船舶作抵押,由韩国进出口银行信用作担保,成功发行了2亿美元的船舶资产债券。该项目是工银租赁通过在境外设立的项目公司直接发行债券,是全球资本市场此类结构债券的第一单。

6、进口转租业务

该业务是自贸区内融资租赁类公司向境外出租方以经营性租入设备,并转租给境内的实际使用方。租赁设备按进口保税模式办理进关手续,区内融资租赁类公司按每期租金金额分期向海关缴纳进口关税及进口增值税,境内实际使用方按租赁公司租入及租出的租金差额向海关分期缴纳进口海关及进口。该业务租赁模式主要应用于飞机、船舶、高端海工装备等流动性好且产权登记制度完善的大型移动设备。

案例:2017年4月,天津航空金融服务有限公司(天津渤海租赁有限公司的全资子公司)在东疆保税港区设立的SPV公司天航金服十六号(天津)租赁有限公司(下称天航金服十六号)、广西北部湾航空有限责任公司(下称北部湾航空)、香港快运航空有限公司(下称香港快运)三方联合开展了一单飞机租赁进口经营性转租业务。自贸区内的天航金服十六号向境外的香港快运租入3架A320-200飞机并将该3架飞机转租赁给了境内的北部湾航空使用。北部湾航空向天航金服十六号支付租金后,天航金服十六号再将租金净额支付给香港快运,同时,天航金服十六号将申请到的财政奖励并扣除相关成本后与北部湾航空按4:6的分成比例分享。该3架A320-200飞机系香港快运向香港航空有限公司(以下简称“香港航空”)租赁所得,飞机产权均归香港航空有限公司所有。上述交易安排,实现了天航金服十六号将3架A320-200飞机经营性转租赁给北部湾航空使用,达到了利用东疆保税港区税收优惠政策减税的目的。

7、出口转内销租赁业务

该业务是自贸区内融资租赁类公司向境内供应商购入已生产的原用于出口的设备,并租赁给境内承租人使用。由于一般设备的出口转为内销需要补齐为生产该设备而进口的配件及零件的进口海关及增值税,同时设备销售时也需缴纳增值税。因此该业务模式主要应用于《财政部 海关总署 国家税务总局关于在全国开展融资租赁货物出口退税政策试点的通知》(财税〔2014〕62号)中规定的“对融资租赁海洋工程结构物试行退税政策”的情形。

退税政策规定:对融资租赁出租方购买的,并以融资租赁方式租赁给境内海上石油天然气开采企业且租赁期限在5年(含)以上的国内生产企业生产的海洋工程结构物,视同出口,试行增值税、消费税出口退税政策。海洋工程结构物范围、退税率以及海上石油天然气开采企业的具体范围按照《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)有关规定执行。上述融资租赁出口货物和融资租赁海洋工程结构物不包括在海关监管年限内的进口减免税货物。

案例:2015年民生金融租赁公司在东疆设立的SPV公司(作为出租人)、中国石油集团海洋工程有限公司(作为承租人)、烟台中集来福士海洋工程有限公司(租赁物制造商,以下简称中集来福士)一同合作完成了由中集来福士建造的一座海洋平台的出口转内销融资租赁业务,成为国内此类业务的首单。

8、设立融资租赁业务跨境外汇双向资金池业务

自贸区外汇管理细则规定“对于区内企业备案开展跨国公司外汇资金集中运营管理试点业务,相关备案条件中上年度本外币国际收支规模可由超过1亿美元调整为超过5000万美元,其余按照《国家外汇管理局关于印发〈跨国公司外汇资金集中运营管理规定〉的通知》(汇发〔2015〕36号)办理。区内金融租赁公司、金融控股公司、资产管理公司符合上述条件的,可按规定备案开展外汇资金集中运营管理试点。”

依据上述试点政策,满足要求的区内金融租赁公司可在自贸区所在地的银行开设跨境外币双向资金池,将境内外设立的各项目公司纳入资金池,实现金融租赁公司对境外内各项目公司外币资金的统一管理。境内各项目公司之间可通过资金池中的境内主账户实现外币资金的自由流动,境外各项目公司之间可通过资金池中的境外主账户实现外币资金的自由流动,资金池中的境外主账户与境内主账户之间可在外管审批额度范围内,实现境内与境外的双向外币资金流动。

案例:2016年11月,民生金融租赁股份有限公司正式完成了跨境外汇资金池业务的备案登记。民生金融租赁于2016年9月获国家外汇管理局批准开办跨境外汇资金池业务。通过建立跨境外汇资金池,可实现境内外外汇资金的自由划拨,有效提升资金使用效率,利用境内资金补充境外流动性,更有力地支持境外业务的发展。

三、融资租赁公司借力自贸区发展融资租赁业务的意见与建议

从天津自贸区东疆保税港区的融资租赁创新发展模式看,自贸区主要具备税收优惠和试点政策等两方面的优势。融资租赁公司可充分利用自贸区的优势,大力开展依托自贸区的融资租赁业务,提升租赁产品竞争力。

1、充分利用自贸区内对融资租赁产业的支持政策,大力开展减税模式的融资租赁业务,对大金额的传统融资租赁合同可通过自贸区设立项目公司的模式予以操作,对飞机、船舶、海工装备等优质标的资产通过自贸区内专业子公司或项目公司模式予以开展。为支持融资租赁产业的发展,目前自贸区对区内融资租赁类公司开展的融资租赁业务(包括传统融资租赁业务、创新模式的融资租赁业务)在增值税及所得税等方面给予税收补贴支持。从东疆保税港区的情况看,税收补贴力度较大且时间长,可覆盖整个租赁项目期间,尤其是针对飞机、船舶、高端海工装备等优质标的租赁资产,税收优势较为明显。

2、充分利用自贸区在货物进出口、外汇管制、海关监管等方面的政策优势,大力开展出口退税租赁、进口保税租赁、进口转租业务、离岸租赁业务、境外设立项目公司的融资租赁业务等,尝试开展外币支付境内售后回租设备价款业务、出口转内销租赁业务、SPV公司租赁资产转让业务等。租赁公司可通过梳理近年国内企业进出口货物的种类,选择适合进行融资租赁的目标客户及标的资产,借力自贸区政策优势,通过创新租赁标的、扩大合作客户等方式,大力拓展货物进出口融资租赁业务;充分发挥进口转租业务在飞机租赁领域的应用优势,拓展飞机租赁业务;选择适合的租赁标的,开展离岸租赁模式,支持优质中资客户走出去;利用境外设立项目公司的融资租赁业务模式,拓展纯外资背景的优质合作客户,参与国际竞争。根据客户需求,充分利用自贸区外管试点政策,对优质境内客户开展采用外币交易的传统融资租赁业务;充分利用融资租赁海洋工程结构物试行退税政策,支持国内优质海工制造企业的出口订单转内销业务;尝试SPV公司的租赁资产转让业务,丰富自贸区项目公司的业务退还机制及租赁资产流转模式。

3、加强对自贸区内项目公司的统一管理,降低项目公司管理成本。自贸区设立项目公司业务模式在税收优惠、试点政策等方面具备优势,但由于项目公司为独立法人主体,在日常事务管理方面同一般公司主体管理,因此随着此类租赁业务的开展,注册项目公司数量的不断增多,项目公司的日常事务(包括工商登记、年检、纳税、财务报表、印章、资金等)方面的工作量也不断加大,需加强对各项目公司日常事务的统一集中管理,以降低项目公司综合管理成本。

4、加强对自贸区项目公司融资的统一管理,丰富项目公司的本外币融资模式。借鉴同业,在拓展项目公司为主体的本外币银行贷款业务的基础上,尝试利用项目公司作为主体发行基于租赁资产的本外币债券、定向增发股份融资等产品,尝试利用自贸区项目公司的外债指标借入境外外币资金,以降低项目公司综合融资成本。在条件允许的情况下,通过在自贸区内开设本外币资金池,将各项目公司纳入资金池管理,以提高项目公司账户上沉淀本外币资金的使用效率,保障各项目公司的资金安全。

[1]《金融租赁公司管理办法》(中国银监会令2014年第3号)

[2]《中国银监会关于金融租赁公司在境内保税地区设立项目公司开展融资租赁业务有关问题的通知》(银监发〔2010〕2号)

[3]《财政部 海关总署 国家税务总局关于在全国开展融资租赁货物出口退税政策试点的通知》(财税〔2014〕62号)

[4]《融资租赁货物出口退税管理办法》(国家税务总局公告2014年第56号)

[5]《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)及附件《海洋工程结构物和海上石油天然气开采企业的具体范围》

[6]《国家外汇管理局关于进一步改进和调整资本项目外汇管理政策的通知》(汇发[2014]2号)

[7]《推进中国(天津)自由贸易试验区外汇管理改革试点实施细则》(津汇发[2015]第162号)

[8]《中华人民共和国进出口关税条例》(2003年11月23日国务院令第392号)

[9]《中华人民共和国海关进出口货物征税管理办法》(2005年1月4日海关总署令第124号)

[10]《中华人民共和国海关进出口货物减免税管理办法》(2008年9月27日海关总署令)

[11]《中国银监会办公厅关于印发金融租赁公司专业子公司管理暂行规定的通知》(银监办发[2014]198号)

[12]《国家外汇管理局关于发布〈跨境担保外汇管理规定〉的通知》(汇发[2014]29号)

[13]《国家外汇管理局关于印发〈跨国公司外汇资金集中运营管理规定〉的通知》(汇发[2015]36号)

[14]《跨国公司外汇资金集中运营管理规定(试行)》(汇发[2014]23号)