外部治理机制有效吗?

——基于上市公司信息披露质量考核的实证分析

2018-01-08谢文强朱信贵

谢 懿,谢文强,朱信贵

(广东财经大学,广东 广州 510320)

外部治理机制有效吗?

——基于上市公司信息披露质量考核的实证分析

谢 懿1,谢文强2,朱信贵3

(广东财经大学,广东 广州 510320)

信息披露作为公司治理的外部机制之一,理应发挥治理作用。以2007~2015年在深交所A股上市公司为样本,运用2SLS方法,实证分析结果显示:信息披露对公司绩效具有一定正向作用;信息披露质量考核对于公司财务绩效有一定促进作用,但对于市场绩效的作用仍不明确,作为外部治理机制仍有改善空间。

公司治理;信息披露;信息披露质量考核;公司绩效

一、引言

信息披露对于公司治理是否真的有作用?理论上,公司中存在的委托代理关系产生大量代理成本,而减少代理成本离不开公司治理。产生代理成本的一大原因是信息不对称,于是信息披露成为公司治理的重要内容。信息披露不仅对行业监管、公司的稳定、社会资源的趋利性流动和资本市场的良性发展最终达到改善资源配置效率具有不可替代的作用,而且对人们区分效益良莠的企业、为信息使用者 (如投资者、债权人、企业内部经营管理者、外部其他有关部门和人员)提供有用的财务信息做出合理决策也具有十分重要的作用。张维迎(1996)[1]指出,透明、公正的信息是市场赖以存在的基础,而政府又是市场的主要组织者和管理者,因而应由政府通过强制性措施规范信息的披露,以保持资本市场的有效运行。

然而在实践中,信息披露的作用又是否如理论所描述的那样?在当前的经济形势下,它的重要性如何?使之发挥作用的考核机制又是否完善?

二、文献综述

伯利(Berle)、米恩斯(Means)(1932)[2]指出现代企业的基本特征是所有权与经营权分离,詹森(Jenson)、麦克林(Meckling)(1976)[3]将出资人与经营者之间的关系定义为委托—代理关系,由于委托人与代理人之间的利益不一致,因而产生代理问题。为了缓解代理问题,通过信息披露来解决信息不对称带来的问题,代理人也有动机主动披露信息以降低代理成本,提高公司绩效。Gaber(1985)[4]证明了信息披露有助于减少代理成本,公司代理成本越高,公司管理层就越倾向于主动披露,提高信息质量以降低代理成本,增加公司绩效,其对投资者的影响是显而易见的。

随着学界对信息越来越重视,信息经济学产生了。其创始人之一斯宾塞(Spence,1974)[5]通过构建劳动力市场模型开创了信号传递理论。格罗斯曼(Grossman,1981)[6]将信号传递理论引入到一般商品市场的研究中,卖者掌握充分的信息,而买者处于信息劣势,由于买者缺乏必要的信息以区分出商品的好坏,只能按平均质量和平均成本来定价,拥有高质量商品的卖者只有主动向买者传递商品信息才能达成交易。同样,曾颖等(2006)[7]认为,在证券融资市场上,由于存在信息不对称,投资者进行逆向选择,从而导致市场资源配置的低效率,融资成本升高。信息披露可以向投资者传递信息,有利于投资者区分公司的潜力、业绩、前景,降低交易成本。为了避免公司价值被低估,经营状况好的公司有主动披露信息的动机。经营状况好的公司主动披露信息,容易吸引投资者购买股票,降低公司股权融资成本,股票溢价带来资本收益,公司绩效得到提高。

(一)信息披露与公司绩效的关系

南开大学公司治理研究中心公司治理评价课题组(2004)[8]推出了“中国公司治理指数”,该指数中包含了信息披露指标。该课题组对公司治理指数与治理绩效进行了实证分析,但并没有就信息披露质量与公司绩效作具体的实证分析。张宗新等(2007)[9][10]对上市公司信息披露质量与公司绩效进行了实证分析,以Jenson指数、总资产收益率作为公司绩效代理变量,检验了2002~2005年深交所上市公司信息披露质量对公司绩效的影响,发现信息披露质量较高的公司,其市场表现较好。王勇(2009)[11]以2001—2006年深圳A股上市公司为样本,研究发现上市公司信息披露的考核结果与净资产收益率显著正相关,刘文军等(2010)[12]研究得出类似结论。武百忠(2015)[13]通过选取了2010—2013年深圳证券交易所的公司数据为样本剖析会计信息质量对公司绩效的影响,运用Sharp指数,指标表更为全面,利用SPSS分析推导出信息披露对投资者影响不大,对公司绩效并没有产生大的影响。上述研究大多体现了信息披露对提升公司绩效有一定作用,但对于投资者的影响并不显著,仍有待研究。

(二)信息披露考核制度有效性

王前锋等(2009)[14]研究了2001~2007年考评数据齐全的485家主板上市公司数据,指出当前考评机制还存在对问题的发现不及时、考评分级不合理等问题。王莹等(2011)[15]则认为当前的信息披露考评制度利用股价这一指示物体现了公司价值,起到提高市场效率的作用,然而有一些公司的披露信息与市场表现相背离,考评机制仍有改善空间。梁剑云(2013)[16]将《企业内部控制配套指引》作为依据,量化上市公司内控信息披露水平,建立评价体系,探讨内控信息披露质量的提高是否能够正向影响公司绩效。实证结果显示,公司的内控信息披露水平越高,其总资产周转率和总资产收益率越高,公司的内控信息披露质量与公司的净资产收益率也显著正相关。这说明公司内控信息披露可以抑制公司的代理成本,增加股东的权益,从而可以提升公司绩效的水平。刘慧娟(2014)[17]从法律制度的层面对国际证券市场信息披露监管制度和国际信息披露监管的协调机制进行研究,并探讨了我国建立证券市场国际版信息披露监管制度的问题。

目前的相关研究具有许多共同点,结合田昆儒等(2010)[18]的综述可以发现,他们都是采用深证上市公司为研究样本,用深圳交易所发布的上市公司信息披露考核结果代替信息披露质量,用净资产收益率代替公司绩效,并控制了影响公司绩效的一些因素,如规模、行业、年度等。其中有几点不足,首要对信息披露水平的各级衡量指标探究不足。其次,个别研究得出信息披露水平与治理水平及对投资者影响不大的结论,还没有给出具有说服力的解释,也没有对当前信息披露考核机制存在的问题进行深入挖掘和提出有建设性的意见和建议。另外还有公司绩效指标不全面、控制变量不够全面等不足,这些可以在本研究中进行针对性的补足。

本研究将扩充样本的研究年限,增加控制变量,更全面的改良研究模型。从公司绩效的直接反映指标(财务绩效)和间接反映指标(市场绩效)两方面去考查,探究其中各级指标对于公司绩效的影响,验证信息披露治理效果到底如何。根据数据分析等研究结果,结合当前的政策目标和经济环境,对现有国内证券市场的信息披露机制提出意见和建议。

三、问题假设

根据信号传递理论,即便没有信息披露的强制要求,好公司也会主动向市场发出相关信号,提高信息披露质量。国外的研究者比如La Porta et al.(1999)[19]论述了股东与经理、大股东与小股东之间的代理问题,而后的研究大多围绕这两个问题进行。缓解这两问题的关键是提高公司治理水平,而其中核心又是信息披露。问题的减轻程度反映在公司绩效上,公司绩效高则代理问题相对不显著。关于公司绩效,可以从财务绩效和市场绩效两方面探讨。财务绩效反映了公司实际经营成果在财务方面的表现,较为直观,被众多研究选用。市场绩效则通过资本市场对公司的估值,间接反映了公司绩效被市场认可的程度,契合本研究问题提出的背景。根据姚俊等(2004)[20]及魏锋等(2011)[21]的研究,财务绩效可选择ROE来表示,市场绩效则可选择托宾Q值来表示。提出如下假设:

信息披露与公司财务绩效、市场绩效正相关。信息披露质量高的公司,其财务绩效和市场绩效也高;信息披露质量低的公司,其财务绩效、市场绩效也低。

四、变量选择与数据来源

研究变量如下:

(一)因变量

直接反映公司绩效的指标可以采用净资产收益率(ROE),间接反映公司绩效的指标,从资本市场对公司估值角度可采用托宾Q值(Tobin Q)。

(1)ROE

即净资产收益率,是指企业净利润与净资产的比率。它可以反映企业的直接绩效。ROE的计算公式为:

ROE=净利润/平均所有者权益总额

(2)托宾Q值(Tobin Q)

托宾Q值是指企业的市场价值与企业总资本的重置成本(即企业总资产)之间的比率。它可以反映资本市场对公司的估值,体现资本市场对于公司治理有效性和公司绩效的评价,故选为间接反映公司绩效的指标。

托宾Q值的具体计算公式:

Q=企业总资本的市场价值/企业总资产的重置成本

=(年末流通股份市值+年末非流通股份价值+年末负债总额)/年末总资产

其中:非流通股份价值=每股净资产 非流通股份数。

根据上市公司公布的年报数据经过计算可以得到上述两个因变量值。

(二)自变量

信息披露质量的测量,可以用强制性信息披露指数、自愿性信息披露指数、总指数等测度。这些指数主要由权威机构发布,具体有:美国投资与管理研究协会(Association for Investment and Management Research,简称AIMR)发布的评级报告、标准普尔(Standard & Poor)的“透明度与披露评级”(Transparency and Disclosure)深圳证券交易所发布的上市公司信息披露评级和南开大学公司治理研究中心课题组发布的信息披露评价。深圳证券交易所发布的上市公司信息披露评级属于总指数类,考虑到信息披露行为的复杂性和数据的适应性、易得性,本研究以深圳证券交易所公布的信息披露评级来测量信息披露质量。

取值方法是:依据上市公司信息披露评级赋值,按照不合格、合格、良好、优秀分别取1、2、3、4。上市公司信息披露评级用ICG表示。

(三)控制变量

由于一些因素与信息披露质量、公司绩效存在关系,为了减少这些因素的影响,更好地探讨自变量与因变量之间的关系,需要控制这些因素。详情见表1。

表1 变量汇总表

由于信息披露评级数据由深圳证券交易所发布自2001年起开始发布,仅包含深市上市公司,故本研究采用的样本只能从已被深圳证券交易所作出信息披露评级的上市公司中选取。由于发布初期信息披露考评机制时常调整,故本研究样本选取2007~2015年间在深圳交易所A股上市公司,同时剔除托宾Q≥4,即企业价值异常的样本;剔除ST公司、金融类上市公司以及数据不全的上市公司,最后得到研究分析的上市公司样本4241个。

数据来源于深圳证券交易所发布的上市公司信息披露等级的年度报告、深圳交易所的官方网站(www.sse.com.cn)、聚源数据库。

五、模型设计与研究方法

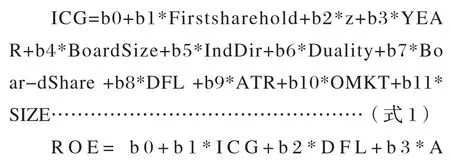

模型如下:

模型中 (i=0,1,2,3,……,12)分别代表模型中的常数项和回归系数。方程式1用于分析影响信息披露质量的各因素的显著性,方程式2、3用于验证假设,其中方程式2针对财务绩效,方程式3针对市场绩效。

采用两阶段最小二乘法回归,即将方程式1回归得到的ICG拟合值代替方程式2、方程式3中ICG的观察值,从而得到ICG与ROE、ICG与TobinQ之间的关系。通过回归分析结果中的b1值的大小和符号,判断ICG与ROE、ICG与TobinQ之间是否相关、相关程度如何,进而检验假设。如果检验P值小于0.05,则说明显著相关。此条件下相关系数为正,则为正相关,接受原假设;相关系数为负,则为负相关,拒绝原假设。P值大于0.05则无显著相关关系,拒绝原假设。

六、实证分析结果

(一)样本的描述性分析

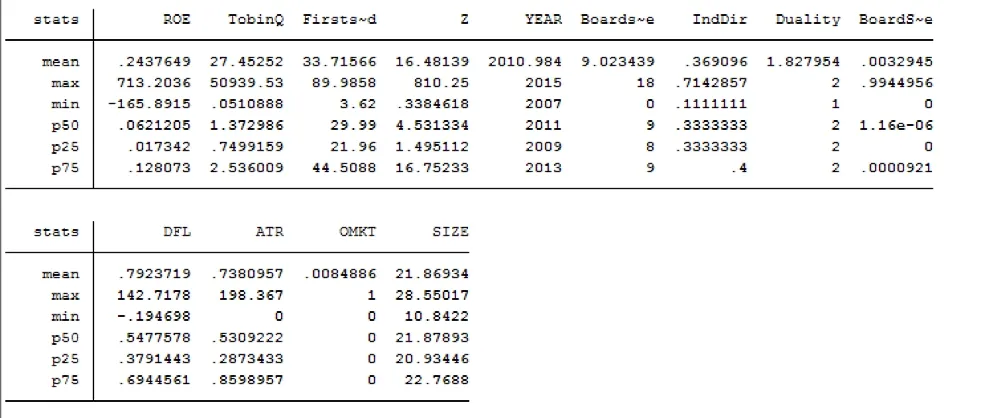

表2 变量的描述性统计

表2显示了因变量、自变量、控制变量描述性统计的情况。从Z指数去看,第一大股东持股比例平均为第二大股东持股比例的16.48倍,第一大股东的绝对持股优势相当明显。董事会人数平均为9人,各分位数显示大部分董事会人数不低于8人,而独立董事占比平均接近40%,且各分位数都在30%以上,独立董事在各公司董事会的占比不低,基本符合独立董事人数不低于2人次的规定。两职分离程度偏向于董事长或者董事会成员兼任总经理,完全分离的情况极少。董事会持股比例较低,平均仅为3%。杠杆率平均接近80%,但各分位数显示达到平均杠杆率的公司数目仅为少数,总体而言杠杆率并不偏高。经营效率平均接近74%,各分位数直接比例差距在30%左右,中位数为53%左右,说明分布较为均匀但首尾差距较大。同时在国内和境外上市的公司在样本中仅为少数。

(二)相关性分析

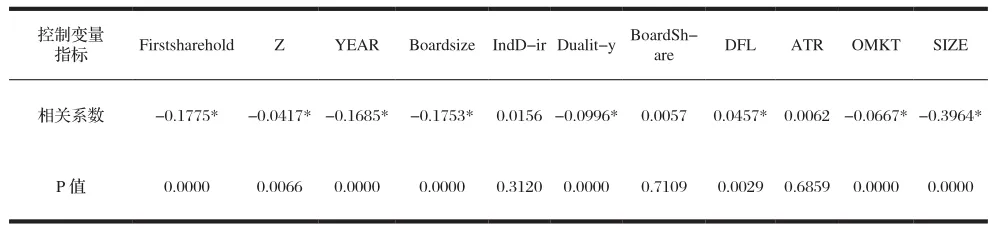

表3 控制变量与信息披露质量的关系

表3显示了控制变量与自变量信息披露评级(ICG)之间的相关关系。可以看出,第一大股东持股比例、第一大股东持股与第二大股东持股之比、年报公布次数、董事会规模、董事长与总经理两职分离程度、公司是否境外上市、公司规模均与信息披露质量显著负相关,而资产负债率则与信息披露质量显著正相关。由此可以看出,股权较为集中、董事长对公司控制力度越大的公司,信息披露质量越低,这可能与这种治理结构中话语权由一方把持、有潜在治理问题有关。公司上市时间长、规模大、在境外上市等因素并不能提升信息披露质量,其中原因可能比较复杂。总而言之,公司规模、董事会规模大还有上市年限较长的公司,对于信息披露的重视程度仍不够高,而投资者对这些公司可能存在治理风险的情况有所考虑,各种因素互相影响,可能间接影响了投资者对于信息披露考核制度的认可。股权较为集中、内部治理结构可能存在问题的公司,其信息披露质量也偏低,一方面影响了投资者的信心,另一方面也印证了投资者对于信息披露质量有所关注,但可能因为现有制度或者实施情况未达预期,而对此持保留意见。但是,资产负债率与信息披露质量显著正相关,说明提供高质量的信息披露与市场融资关系密切,高信息披露质量更容易取得投资者的信任。

表4 控制变量与公司绩效指标的关系

★表示假设检验之P值小于5%的相关系数

表4显示了控制变量与公司财务绩效(ROE)、市场绩效(Tobin Q)之间的相关关系。可以看出,董事会规模、公司规模与托宾Q指数显著负相关,代表杠杆作用的资产负债率则与托宾Q指数显著正相关。而董事长与总经理两职分离情况、杠杆作用则与净资产收益率显著负相关。董事会规模、公司规模越大,可能在市场看来,各方利益交叉较多,公司患上“大企业病”的概率增加,公司治理有效性受到怀疑,故而市场倾向于低估其价值。而资产负债率高反映公司的财务风险增加,从而降低市场对公司的估值。

(三)回归分析

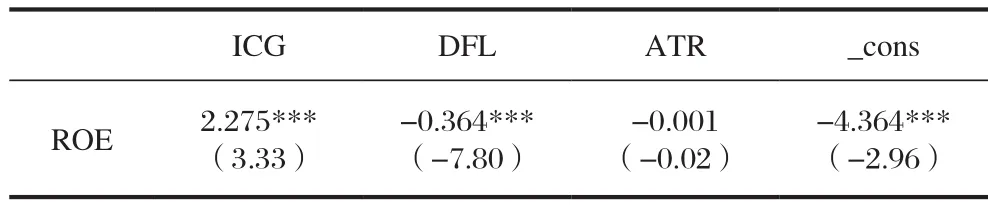

表5 有关财务绩效ROE的2SLS估计结果

表5显示了基于式2的财务绩效ROE的2SLS估计情况。从结果来看,信息披露评级ICG与净资产收益率ROE呈显著正相关关系,资产负债率DFL与净资产收益率ROE显著负相关,代表杠杆作用的总资产周转率ATR则与净资产收益率ROE无显著相关关系。而且根据表6的2SLS估计详细结果,上述相关关系的显著性非常高。由此可以说明,信息披露质量越高,净资产收益率也越高,一定程度上说明公司治理有效性越高。其具体表现可能是信息披露质量高,说明公司内部治理有效性高,有信心保持高信息披露质量,降低交易成本,使得公司绩效得到提高。由此可认为,信息披露质量与净资产收益率ROE显著正相关,验证了假设中信息披露与公司财务绩效正相关的观点。

表6 财务绩效ROE的2SLS估计详细结果

表7 有关托宾Q值的2SLS估计结果

表7显示了基于式3的市场绩效(托宾Q值)的2SLS估计情况。信息披露评级ICG与托宾Q值无显著相关关系,代表杠杆作用的资产负债率DFL与托宾Q值显著正相关,公司规模SIZE与托宾Q值无显著相关关系。表8进一步显示了相关关系的显著程度,公司规模SIZE与托宾Q值正相关的显著程度比较高。由此可以说明,信息披露质量高,对托宾Q值的影响不大,在某种程度上不能显著反映公司治理有效性。可能信息披露质量的信号在传递过程中,由于重要性未得到充分认识等原因导致获取信息的成本较高,无法对资本市场产生足够影响,从而使其对治理有效性间接指标的影响不够显著。结果来看,信息披露质量与托宾Q值没有显著相关关系,拒绝了信息批露与公司绩效正相关假设。

表8 托宾Q值的2SLS估计详细结果

本研究得出的信息披露质量与公司财务绩效显著正相关的结论与张宗新等(2007)、王勇(2009)、刘文军(2010)、梁剑云(2013)的研究结论相吻合,有效地支持前人的研究。而本研究得出的信息披露质量与公司市场绩效无显著相关关系的结论与王莹等(2011)的研究结论不吻合,原因可能是选取的、体现市场绩效的指标不同。王莹等的研究选取的是股价,其内涵与托宾Q值有出入。此外,因为我国证券市场尚不成熟,影响股价的因素非常多,投机性仍是其核心特征,单纯以股价去衡量市场绩效有待商榷。故而结论不同符合常理。

七、研究结论与建议

本文以深市主板上市公司为样本,利用2007~2015年深交所发布的上市公司信息披露评级,考察了信息披露与公司财务及市场绩效的关系。主要研究结论如下:(1)信息披露与公司财务绩效的代理指标显著相关。当前的信息披露质量考核制度对于公司治理有一定促进作用。对信息披露机制的重视,可以使公司经营者在内部治理上做出更多努力,以提供较高的信息披露质量来面对外界的审视。信息披露对财务绩效的提升还可能表现在经营者能够合理利用信息披露提高公司治理效率,降低代理成本,从而提升绩效。(2)信息披露与资本市场间接反映的市场绩效指标无显著相关关系。资本市场一方对于当前上市公司的信息披露情况没有给予足够的信任,在经营者越来越重视信息披露的情况下,投资者仍对此保留意见。信息披露制度可能还存在某种设计上的不合理,不能全面地显示出公司运行状况,使得投资者难以规避某些风险,从而选择其它途径了解公司情况,减弱了信息披露在市场上的作用。

基于以上结论,提出以下建议:

一是借鉴国外先进经验,完善上市公司信息披露制度体系。现有法规对于信息披露的规定仍不够明晰,应借鉴国外经验对信息披露的各个环节等均做出明确规定,建立信息披露制度的公信力。对于新型的、与信息披露相关的违规手段,要尽快修订法律对此进行防范与惩处,做到及时、有针对性的处理。

二是探索信息披露的监管体系,加强对公司的信息披露考核。对监管体系进行改良,发挥各方的监管力量,各尽所能,强化责任意识。对信息披露考核制度进行研究,听取投资者的意见,从多视角探讨出一套兼顾和监管且能取信于投资者的制度。

三是建立信息披露激励机制,引导上市公司主动进行信息披露。取得市场信任需要各方努力,在市场认可信息披露情况之前,要先建立信息披露激励机制,使上市已久的公司适应新时期的要求,自主进行信息披露,提高信息披露质量。提高上市公司对信息披露的重视程度,对公众加大宣传力度,用投资者的关注上市公司做出更多努力。

此外,公司管理层和治理层应充分认识信息披露的重要性,借助外部的考核机制,从内部发现自身治理问题,及时做出调整。同时不依赖外部强制措施,主动披露商店量信息,使投资者更好地进行投资。

投资者应意识到信息披露是投资中需要重视的一环,关心信息披露考核制度建设,从自身角度提出意见与建议。切实利用好这一制度,更加科学地进行投资决策。

综上所述,信息披露有一定的治理有效性,目前的问题主要是信息披露考核制度还有改良空间,一些上市公司不够重视和资本市场对信息披露的信任程度不够。无论是制度设计者、公司管理层、治理层,还是投资者,都应该对此予以重视本文的创新之处主要在结合了公司绩效的内外两种反映形式,综合反映信息披露对公司绩效的影响,并结合了当前经济形势与时代要求,对信息披露考核制度进行反思。本研究仅限于深圳交易所的上市公司,由于目前只有深圳交易所发布了上市公司信息披露评级报告,研究结论能否适用于中国其它上市公司,或者进一步说,能否适用于中国的上市公司,还有待进一步的研究。同时,影响公司绩效的因素很多,衡量公司绩效的指标也不限于所选用的两个,本研究解释力有限,需要进一步扩大研究。

[1]张维迎.博弈论与信息经济学[M].上海:上海三联书店,上海人民出版社,1996.

[2]伯利,米恩斯.现代公司与私有财产[M].北京:商务印书馆,2005.

[3]Jensen, Meckling. Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Econmics,1976(10):305-360.

[4]Gaber.Management incentives to report forecasts of corporate earnings[D].New York:The City University of New York,1985.

[5]Spence, M. Competitive and Optimal Responses to Signals: An Analysis of Efficiency and Distribution[J].Journal of Economic Theory, 1974 , 7 (3) :296-332.

[6]Grossman. The role of warranties and private disclosure about product quality[J].Journal of Law and Economics,1981(24):461-483.

[7]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[8]南开大学公司治理研究中心治理评价课题组.中国上市公司治理指数与治理绩效的实证分析[J].管理世界,2004(2):63-74.

[9]张宗新,朱伟骅.我国上市公司信息披露质量的实证研究[J].南开经济研究,2007(1):45-59.

[10]张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?—基于2002—2005年深市上市公司的经验证据[J].会计研究,2007(10):16-23.

[11]王勇.基于公司治理的信息披露质量与公司绩效关系研究[J].财会通讯.综合(下),2009(11):38-42.

[12]刘文军,米莉.信息披露质量、公司业绩及其内生性[J].山东工商学院学报,2010(4):67-73.

[13]武百忠. 会计信息质量对上市公司绩效影响的研究[J].天津经济,2015(12):63-66.

[14]王莹,刘国常.信息披露考评制下股票市场效率研究[J].财会月刊,2011 (1):30-33.

[15]王前锋,张家彬. 上市公司信息披露考评状况研究[J].财会月刊,2009 (4):87-89.

[16]梁剑云.内部控制与并购风险管理关系探讨[J].财务与会计,2013(3):56-58.

[17]刘慧娟.国际证券市场信息披露监管制度研究[D].北京:对外经贸大学博士学位论文,2014.

[18]田昆儒,许绍双.公司特征与信息披露质量:国外文献综述[J].审计与经济研究,2010(3):70-76.

[19]La Porta,R.,F., Lopez-De-Silanes, and A., Shleife,Corporate Ownership around the World [J]. Journal of Finance 1999(54):471-517.

[20]姚俊,吕源,蓝海林.我国上市公司多元化与经营绩效关系的实证研究[J].管理世界,2004 (11):119-135.

[21]魏锋,陈丽蓉.业务多元化、国际多元化与公司业绩[J].山西财经大学学报,2011 (9):83-89.

C93

A

1009-3605(2017)06-0064-07

2017-09-10

1.谢懿,男,湖南耒阳人,广东财经大学经贸学院产业经济学在读研究生,主要研究方向:产业经济;2.谢文强,男,江西赣州人,广东财经大学经贸学院产业经济学在读研究生,主要研究方向:产业经济;3.朱信贵,男,江西莲花人,广东财经大学经济贸易学院副教授,国民经济研究中心副研究员,主要研究方向:公司治理、产业经济研究。

贺治方