利率市场化能缓解企业的融资约束吗?

——基于我国上市公司的实证研究

2018-01-06冯传奇

洪 正 冯传奇

利率市场化能缓解企业的融资约束吗?

——基于我国上市公司的实证研究

洪 正 冯传奇

健全金融体系、发展金融市场被认为是解决企业“融资难”问题的关键,而利率市场化改革就是完善我国金融体系的重要一环。本文以2004—2015年我国沪深两市A股上市公司为样本,实证检验了利率市场化对企业融资约束的影响。结果发现:我国上市公司普遍存在融资约束,但是利率市场化一定程度上减缓了其融资约束程度;相对于国有企业、持股银行比例较高企业、非农业企业和房地产企业,非国有企业、非持股银行或持股银行比例较低企业、农业企业和非房地产企业存在着明显的融资约束,利率市场化均在一定程度上减缓了这类受融资约束企业的融资约束程度;此外,利率市场化的推进对于提高货币政策的有效性也有重要的意义。当前,利率市场化改革步入了新阶段,为实现金融部门更好地为实体部门服务的目的,还需不断深化金融体制改革。

利率市场化 企业异质性 货币政策 企业融资约束

一、引 言

党的十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》指出:“经济体制改革是全面深化改革的重点,核心问题是处理好政府与市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用。”这一重要表述进一步强调了市场化改革的重要性与必要性。而在一系列市场化改革中,利率市场化改革占有举足轻重的地位。已有文献通过大量的国际经验研究证实了利率市场化改革能有效地促进经济的长期增长,*Bekaert G.,Harvey C. R.,Lundblad C., Does Financial Liberalization Spur Growth? Journal of Financial Economics, 2004, Vol.77,No.1,pp.3-55.但是关于利率市场化改革如何促进经济增长的微观机制阐述却相对较少。一种较为主流的观点认为,利率市场化改革缓解了企业所面临的融资约束,刺激了企业投资水平,从而促进了经济的增长。所谓融资约束,即企业在面临未来现金流净现值为正的投资机会时却无法从企业外部获资。融资约束的存在降低了企业把握机会、创造经济价值的能力,而这一现象在处于经济转轨时期的我国显得更为突出。一方面,以国有银行为主导的间接融资体系使得信贷资源在配置中带有浓厚的行政色彩,信贷资源往往配置给国有部门或一些产业政策扶持行业,资金使用效率低下;另一方面,资本市场发育程度低、法律制度建设不完善使得我国的直接融资体系规模相对较小,难以为更多的企业提供融资服务。由此可见,相对于西方发达国家,我国企业面临的融资约束问题更为严重,已成为制约我国经济发展的重要障碍。

本文主要关注我国的渐进利率市场化改革与企业融资约束之间的关系。利率市场化改革是否有效地改善了企业的融资约束?企业的异质性是否决定了其受到的融资约束程度不同?利率市场化是否更为有效地解决了那些融资约束程度更高企业的“融资难”问题?回答这些问题都具有十分重要的理论价值和现实意义。我国现有研究中关注利率市场化与企业融资约束的文献多以定性分析为主,少量的定量分析也较少探讨企业异质性所带来的差异。鉴于此,本文利用我国上市公司数据,试图探讨利率市场化对我国企业融资约束的影响,并重点探讨由于企业异质性所导致的差异。

二、文献评述与理论假设

(一)金融市场不完善与企业融资约束

经典的M-M理论指出,在无摩擦状态下,企业采取内部融资与外部融资是无差异的,企业的投资决策应仅取决于项目的收益,与其资本结构无关。但在现实中,金融市场是不完善的,由于信息不对称、管理者代理成本以及交易成本等问题的存在,使得企业进行外部融资的成本往往高于内部融资,因此,许多存在外部融资约束的企业在进行融资活动时不得不依赖内部融资。*Myers S. C., Majluf N. S., “Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have”, Journal of Financial Economics, 1984, No.13, pp.187-221.*Jensen, M. C., “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers”, American Economic Review, 1986, No.76, pp.323-329.相关文献证实了金融市场的不完善与企业的投资水平紧密相关,并且金融市场不完善程度越高,企业的投资活动越依赖内部融资。McKinnon和Shaw的金融抑制理论指出,发展中国家的政府会对金融体系和金融活动过多干预,对利率、汇率等价格的控制以及对信贷资源行政性的配置都进一步加剧了金融市场的不完善。*McKinnon, R. I., “Money and Capital in Economic Development”, Brookings Institutions.1974, Vol.38,No.4,pp.679-702.*Shaw, E., Financial Deepening in Economic Development, New York: Oxford University Press,1973.因此,相比发达国家,发展中国家的企业往往存在着更严重的融资约束,改革金融市场的必要性也更强。

(二)利率市场化与企业融资约束

利率市场化本质上是金融自由化改革中的价格改革部分,通过将利率价格的形成机制交给市场,使金融资源的流动更遵循市场规律,极大程度地改善了企业的融资约束。总结前述文献,利率市场化对于缓解企业融资约束的渠道主要有以下几个方面:(1)利率市场化完成后,由于市场决定利率形成,各类金融产品的运用与创新会增强,二级资本市场特别是债券二级市场的活跃度会有大幅提升。这些积极的变化都将增强越来越多企业参与资本市场进行直接融资的意愿*连平:《利率市场化——谁主沉浮》,中国经济出版社,2014年。;(2)利率市场化后最显著的一个特点就是商业银行竞争加剧,存贷利差收窄,为保持利润水平不至于大幅下跌,各类银行将尽可能地扩大信贷规模,使得广大企业特别是小微企业的贷款可得性大大增加;(3)银行竞争的加剧使得一些经营状况良好的优质企业成为银行竞相争夺的客户,这部分客户的贷款利率也可能存在一定程度的下降;(4)利率市场化后,银行为获得竞争优势,其在业务管理、风险控制等专业技能水平上也将大幅度提升,这使得银行具有更强的能力来降低借贷双方信息不对称、管理者代理成本以及交易成本,使得企业选择外部融资的成本降低。*Koo,J.,Maeng K., “The Effect of Financial Liberalization on Firms’ Investments in Korea”,Journal of Asian Economics, 2005,Vol.16,No.2,pp.281-297.不少研究都证实了许多国家的利率市场化改革在一定程度上缓解了企业的融资约束。*Gelos R. G., Werner A. M., “Financial Liberalization, Credit Constraint and Collateral: Investment in the Mexican Manufacturing Sector”, Journal of Development Economics, 2002, Vol.67,No.1,pp.1-27.*Guermazi A., “Financial Liberalization, Credit Constraints and Collateral: The Case of Manufacturing Industry in Tunisia”, Procedia Economics and Finance, 2014,No.13, pp.82-100.*Chan K. S., Dang V. Q. T., Yan I. K. M., “Financial Reform and Financing Constraints: Some Evidence from Listed Chinese Firms”, China Economic Review, 2012, Vol.23,No.2,pp.482-497.因此,我们提出如下假设:

H1:我国企业总体上存在着外部融资约束,利率市场化改革一定程度上缓解了企业面临的融资约束。

(三)企业异质性与企业融资约束

利率市场化总体上来说会改善一国企业整体的融资约束情况,但不同类型的企业由于其资源禀赋的不同,其存在融资约束的程度也不尽相同,而这种差异往往是由一国的经济结构、产业政策等造成的。以韩国为例,韩国经济一个十分明显的特点是财阀经济。财阀内部企业众多,经营范围广泛,并且拥有较大规模的金融企业。这一特点决定了财阀内部的实体企业在出现融资需求时,可以通过财阀内关联金融机构获得融资。因此,相对于独立企业,财阀内部企业的融资约束程度较低。不少文献还证实了大型企业与小型企业之间的融资约束程度也不相同。在信用程度较低以及银行专业审核能力较差的地区,银行在向企业发放贷款时往往看重企业能否提供抵押品。相对于大型企业,小型企业缺乏足够的资产抵押品,因此,小型企业更难以获得融资,融资约束程度更高。*Ghosh, S., “Did Financial Liberalization Ease Financing Constraints? Evidence from Indian Firm-Level Data”,Emerging Markets Review,2006, Vol.7,No.2,pp.176-190.*Laeven L., “Does Financial Liberalization Reduce Financing Constraints”,Financial Management, 2013, Vol.32,No.1,pp.5-34.

我国经济中最为明显的二元结构是低效率却拥有大量金融支持的国有企业与高效率却受到金融抑制的非国有企业并存的局面。*Zheng S., Storesletten K., Zilibotti F.,“Growing Like China”, American Economic Review, 2009, Vol.101,No.7149,pp.196-233.我国的金融体系是以国有银行为主导的间接融资体系。一方面,国有银行的信贷资源配置会受行政指令的干预,信贷资源多配置给与国有银行具有更强政治关联的国有企业;另一方面,国有企业多以资源密集型企业为主,国有企业有足够的资产能用于抵押贷款。而且国企背后往往有政府信用作担保,因此银行认为国有企业具有更低的破产风险,也倾向于国有企业。因此,相对于国有企业,非国有企业的融资约束程度更高。*蔡键,孙丹,李宏瑾:《利率市场化与企业融资约束——基于北京市企业数据的实证分析》,《上海金融》2015年第11期。*胡晖,张璐:《利率市场化对成长型企业融资约束的影响——基于对中小板企业的研究》,《经济评论》2015年第5期。*王东静,张祥建:《利率市场化、企业融资与金融机构信贷行为研究》,《世界经济》2007年第2期。*沈红波,寇宏,张川:《金融发展、融资约束与企业投资的实证研究》,《中国工业经济》2010年第6期。

由银行与企业之间信息不对称和代理问题所引起的信贷配给问题是广泛存在的。通过持有单一银行股份一定比例的股权,以便在未来需要融资时能获得关联贷款也是部分企业选择降低融资约束的做法。近年来,我国银行业的改革力度日益加大,一方面,原有的国有银行引入多层次社会资本改善股东治理结构;另一方面,民营银行设立的门槛逐步放宽,这些措施都使得我国实体企业参股银行业的比例不断提升。当企业持有单一银行股份比例达到一定程度时,企业可以通过向银行派出董事的方式来影响银行的经营决策,为企业融资提供更好的便利。因此,持有银行股份比例较高的企业融资约束程度更低。

企业融资约束程度还存在着十分明显的行业差异,这主要是由行业特性与产业政策造成的。一个存在比较明显融资约束的行业是农业。农业生产具有受自然条件影响大、收益不稳定等特点,这些都使得农业贷款的风险较大,银行对其进行放贷时态度更为谨慎。因此,相对于非农业企业,农业企业存在着更为明显的融资约束。另一个比较有特点的行业是房地产业。一直以来,房地产业在我国经济中扮演着十分特殊的角色。20世纪90年代后期,随着我国城市化进程的加快和住房商品改革的推进,房地产愈发成为国民经济的支柱产业,政府政策也给予大力支持,银行信贷资源大量流向该行业。2010年以后,为了抑制房地产过快过热发展,国家相继出台相关政策限制银行向房地产企业贷款。但是,房地产市场的坚挺仍然吸引着资本不断地涌入。以银行为代表的正规金融机构通过各种形式的监管套利为房地产企业融资,因此,房地产行业持续繁荣的这一特点决定了其总是较为容易获得外部融资,其融资约束程度较低。

利率市场化改革的重要结果是改变了一直以来资金配置主要取决于产业政策、企业地位和政治关系等非经济因素的现象。有理由认为,利率市场化对于受融资约束程度高的企业影响更为明显,促进了金融资源更为合理、有效地配置。因此,提出如下假设:

H2:相对于国有企业,非国有企业存在更明显的融资约束;利率市场化有效地降低了非国有企业的融资约束。

H3:相对于持有银行股份较高的企业,不持有银行股份或持有银行股份较低的企业存在更明显的融资约束;利率市场化有效地降低了这类企业的融资约束。

H4:相对于非农业企业,农业企业存在更明显的融资约束;利率市场化有效地降低了农业企业的融资约束。

H5:相对于房地产企业,非房地产企业存在更明显的融资约束;利率市场化有效地降低了非房地产企业的融资约束。

(四)货币政策与企业融资约束

传统的凯恩斯理论认为,为了实现“熨平”经济周期,保持平稳增长与充分就业的目标,政府需要实施宏观干预,而货币政策工具是政府宏观干预的常用手段。当经济下行时,宽松的货币政策为银行注入更多的流动性,增加银行可贷资金,缓解企业面临的融资约束,刺激投资规模。但现实中的许多案例却显示宽松的货币政策工具会失效,陷入“流动性陷阱”,比如20世纪90年代的日本。究其原因主要是货币政策在传递过程中其有效性会减弱。区域金融的发展程度、企业外部资源管理能力等都会一定程度上扭曲货币政策对企业融资能力的影响。*谢军,黄志忠:《宏观货币政策和区域金融发展程度对企业投资及其融资约束的影响》,《金融研究》2014年第11期。*韩东平,张鹏:《货币政策、融资约束与投资效率——来自中国民营上市公司的经验证据》,《南开管理评论》2015年第4期。不少研究指出,一国货币政策传递渠道的有效性受限于利率市场化程度。*N. Porter, T. T. Xu., “Money Market Rates and Retail Interest Regulation in China: the Disconnect between Interbank and Retail Credit Conditions”, Bank of Canada working paper, 2013.*纪洋,徐建炜,张斌: 《利率市场化的影响、风险与时机——基于利率双轨制模型的讨论》,《经济研究》2015年第1期。因此,我们认为利率市场化改革对货币政策的有效性具有影响,提出如下假设:

H7(a): 宽松的货币政策改善了企业面临的融资约束,利率市场化改革只会影响货币政策紧缩时企业面临的融资约束。

H7(b): 宽松的货币政策并没有改善企业的面临融资约束,利率市场化改革增加了货币政策的有效性,降低了企业的融资约束程度。

三、研究设计

(一)样本选择与数据来源

本文选择2004—2015年沪深两市A股上市公司为研究对象。样本剔除遵循以下原则:(1)剔除金融类以及样本期间内曾经ST 及* ST 的公司;(2)为观测较长时间段内利率市场化对企业融资约束的影响,剔除年报披露时间不足6年的公司;(3)为剔除由于并购和重组导致的异常值,剔除I/K和C/K为负值且大于1的公司,得到财务数据来源为CSMAR数据库。本文采用的其他数据,包括利率市场化数据和货币政策数据,均来自Wind金融数据库。

(二)模型设定

为了实证检验利率市场化对于我国企业融资约束的影响,需构建相关模型。传统文献中测度企业融资约束程度的方法主要包括投资-现金流敏感度和KZ指标。由于我国资本市场具有成熟度低、投机性强等特点,企业的托宾Q值通常存在较大的测量误差,因此KZ指标不适合用于测度我国企业的融资约束。因此,本文借鉴Koo 和 Maeng (2005),Guermazi(2014)的研究,构建企业投资-现金流敏感度的欧拉方程模型:

(1)

公式(1)中,I表示投资额,K表示资产规模,S表示销售收入,C表示内部现金流,D表示负债,dt为时间固定效应,εi,t为随机扰动。如果(1)式中系数β3>0且显著,意味着上一年拥有较多内部现金流的企业其下一年的投资水平也会增加,即企业的投资水平受其内部现金持有程度的约束,企业存在外部融资约束。同时,为了验证利率市场化以来,企业的融资约束水平是否得到明显改善,我们在模型(1)中加入利率市场化与企业内部现金流的交互项:

(2)

公式(2)中,如果系数β3>0且显著,β4<0且显著,则说明利率市场化改革降低了企业的融资约束程度。进一步,为了证实企业异质性与货币政策是否影响企业的融资约束,我们按照某一标准将企业样本分为两组,分别用两个虚拟变量表示,在模型(3)的基础上加入两个分组虚拟变量与企业内部现金流的交互项:

(3)

公式(3)中,我们选择的分组变量包括国有企业(SOE)与非国有企业(nonSOE),持股银行(bank)和非持股银行(nonbank),农业企业(agriculture)和非农业企业(nonagriculture),房地产企业(realestate)和非房地产企业(nonrealestate)。如果系数β3>0且显著,而系数β4不显著,则说明分组1(GROUP1)中的企业存在明显的融资约束,而分组2(GROUP2)中的企业不存在融资约束,上述企业异质性影响其融资约束程度。进一步,为了验证利率市场化是否降低了受融资约束企业的融资约束程度,在模型(3)的基础上增加利率市场化、企业内部现金流与分组虚拟变量三者的交互项:

(4)

公式(4)中,如果系数β3>0且显著,系数β5<0且显著,而系数β4、β6均不显著,则说明分组1(GROUP1)中的企业存在明显的融资约束。但随着利率市场化改革的推进其融资约束得到缓解,利率市场化对分组2(GROUP2)中的企业影响并不明显。利率市场化主要缓解了两类企业之间的融资约束。

(三) 主要变量的定义

1.利率市场化

关于如何衡量我国的利率市场化程度,已有的相关文献主要有以下三种做法。第一种方法是事件赋值法,即在某一利率市场化改革的当年及以后年份取1,以前年份取0。第二种方法是采用存贷款基准利率利差。部分文献中认为存贷款基准利率利差的变化反映了利率市场化改革的进程。上述两种做法均存在一定程度上的缺陷。事件赋值法简单将利率市场化一分为二,难以体现我国渐进利率市场化的特点。譬如,在对存款利率进行市场化改革的过程中,央行于2012—2015年采取多次提高金融机构人民币存款利率浮动上限直至完全取消限制的做法,因此事件赋值法不能很好地刻画其进程。而存贷款基准利率利差本质上是央行制定的政策利率,没有考虑市场主体对于利率市场化的反应,同时也没有包含其他种类的利率。第三种方法就是构建利率市场化指数。这一方法能更为全面、合理地反映我国渐进式利率市场化改革的进程。我们借鉴王舒军、彭建刚的方法构建利率市场化指数,*王舒军,彭建刚:《中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析》,《金融经济学研究》2014年第6期。并在其基础上补充了2014年、2015年的利率市场化指数,得出了2003—2015年我国的利率市场化指数,具体数据见表1。

表1 我国利率市场化指数(2003—2015)

2.货币政策变量

为了便于对不同货币政策区间的样本进行分组,本文使用设置货币政策宽松、紧缩虚拟变量的方法。对于2003—2012年时间段,参考饶品贵和姜国华、刘海明和曹廷求的做法,直接将2004年、2006年、2007年、2010年和2011年定义为货币政策紧缩的年份,其余年份定义为货币政策宽松的年份。*饶品贵,姜国华:《货币政策对银行信贷与商业信用互动关系影响研究》,《经济研究》2013年第1期。对于2013—2015年,我们将2013年定义为货币政策紧缩的年份,2014年、2015年定义为货币政策宽松的年份。自2015年2月5日到2015年10月24日,央行连续5次下调存款准备金率,大型金融机构存款准备金率由年初的20%下降至17%,1年期国债收益收益率由2014年初的4.22%下降到2015年底的2.32%。所以,2014年、2015年是货币政策宽松的年份。而1年期国债收益率从2013年初的2.9%上升到2013年末的4.105%,所以2013年是货币政策紧缩的年份。综上分析,本文将2004年、2006年、2007年、2010年、2011年和2013年定义为货币政策紧缩的年份,其余年份作为货币政策宽松的年份。同时为了考虑货币政策的时滞性,我们在回归中均使用货币政策的一期滞后变量。

3.其余相关及描述性统计

回归模型中其余变量的解释说明见表2。表3是变量的描述性统计。所有样本中,企业内部现金流占总资产规模的均值为8.4%,标准差为0.059。持有单一银行5%以上股权的上市公司占总样本的3.4%,农业企业占总样本的2%,房地产企业占总样本的1.2%。表4是变量C/K的分组描述性统计。通过均值t检验,发现国有企业的内部现金流持有水平显著高于非国有企业,货币政策宽松时期企业的内部现金流持有水平显著低于货币政策紧缩时期。

表2 相关变量解释说明

表3 全体变量的描述性统计

表4 内部现金流的分组描述性统计

四、实证结果与分析

由于上述模型中把被解释变量的滞后变量作为了解释变量,为了克服一阶差分所带来的内生性问题,采取系统GMM的方法对所有模型进行估计。相关回归结果见表5至表9。

(一)利率市场化是否缓解了企业融资约束

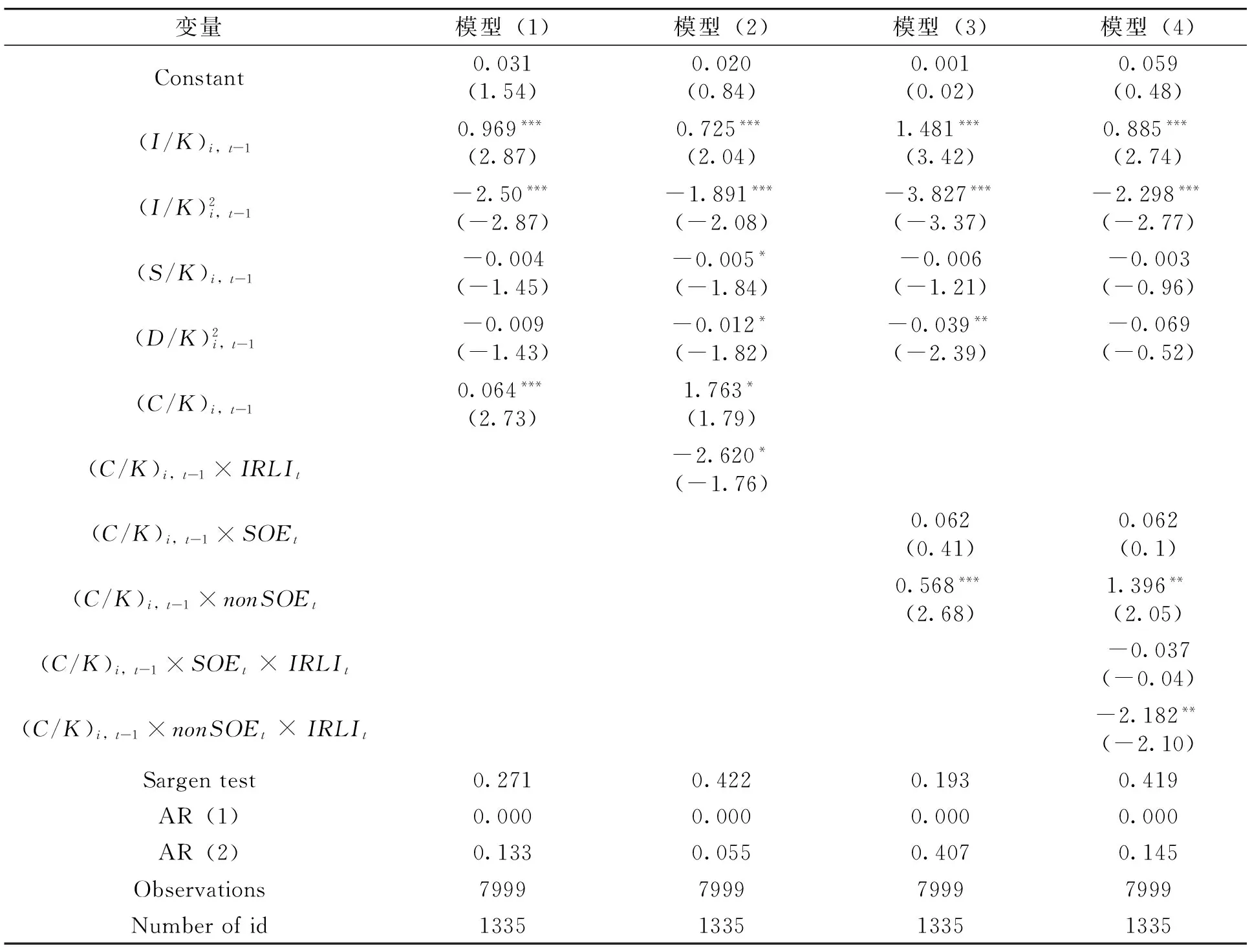

表5中的结果显示,在模型(1)中,变量(C/K)i,t-1的系数为正且在1%的水平下显著,说明我国沪深两市A股上市公司总体上来说存在着明显的融资约束。在模型(2)中,变量(C/K)i,t-1的系数仍然为正且显著,而交互项(C/K)i,t-1×IRLIt的系数为负且在10%的水平下显著。这说明从整体意义上讲,利率市场化改革缓解了我国上市公司所面临的融资约束问题,这验证了假设1。利率市场化改革为企业融资创造了更好的外部条件,提升了资源配置的效率。

进一步,为考察利率市场化对不同所有制企业融资约束影响的差异,本文将模型(3)、模型(4)中分组变量定为国有企业(SOE)与非国有企业(nonSOE)。在模型(3)中,变量(C/K)i,t-1×nonSOEt-1系数为正且在1%的水平下显著,而变量(C/K)i,t-1×SOEt-1的系数不显著。这说明我国非国有上市公司存在融资约束,而国有上市公司不存在明显的融资约束。这一结论与马君潞、李泽广和王群勇,吴宗法和张英丽的研究一致。*黄渤,刘俊岐:《利率市场化能解决小微企业融资难问题吗——基于行为金融视角的分析》,《经济理论与经济管理》2017年第1期。*马君潞,李泽广,王群勇:《金融约束、代理成本假说与企业投资行为: 来自中国上市公司的经验证据》,《南开经济研究》2008年第1期。*吴宗法,张英丽:《所有权性质、融资约束与企业投资》,《经济与管理研究》2011年第5期。在模型(4)中,变量(C/K)i,t-1×SOEt-1与变量(C/K)i,t-1×nonSOEt-1的符号及显著性并未发生变化,变量(C/K)i,t-1×nonSOEt-1×IRLIt系数为负且在5%的水平下显著,而变量(C/K)i,t-1×SOEt-1×IRLIt的系数不显著。这说明利率市场化改革对国有上市公司和非国有上市公司融资约束问题的影响不同。随着利率市场化改革的推进,非国有上市公司融资约束得到明显减缓,而对国有上市公司不具有明显的影响,这验证了假设2。

表5 利率市场化、所有制性质与企业融资约束

注:***、**和*分别表示1%、5%和10%的显著性水平,括号中的数值为t值。其中,AR1和AR2分别为一阶、二阶自回归结果,Sargan值是过度识别检验(下同)。

(二)利率市场化、企业异质性与融资约束

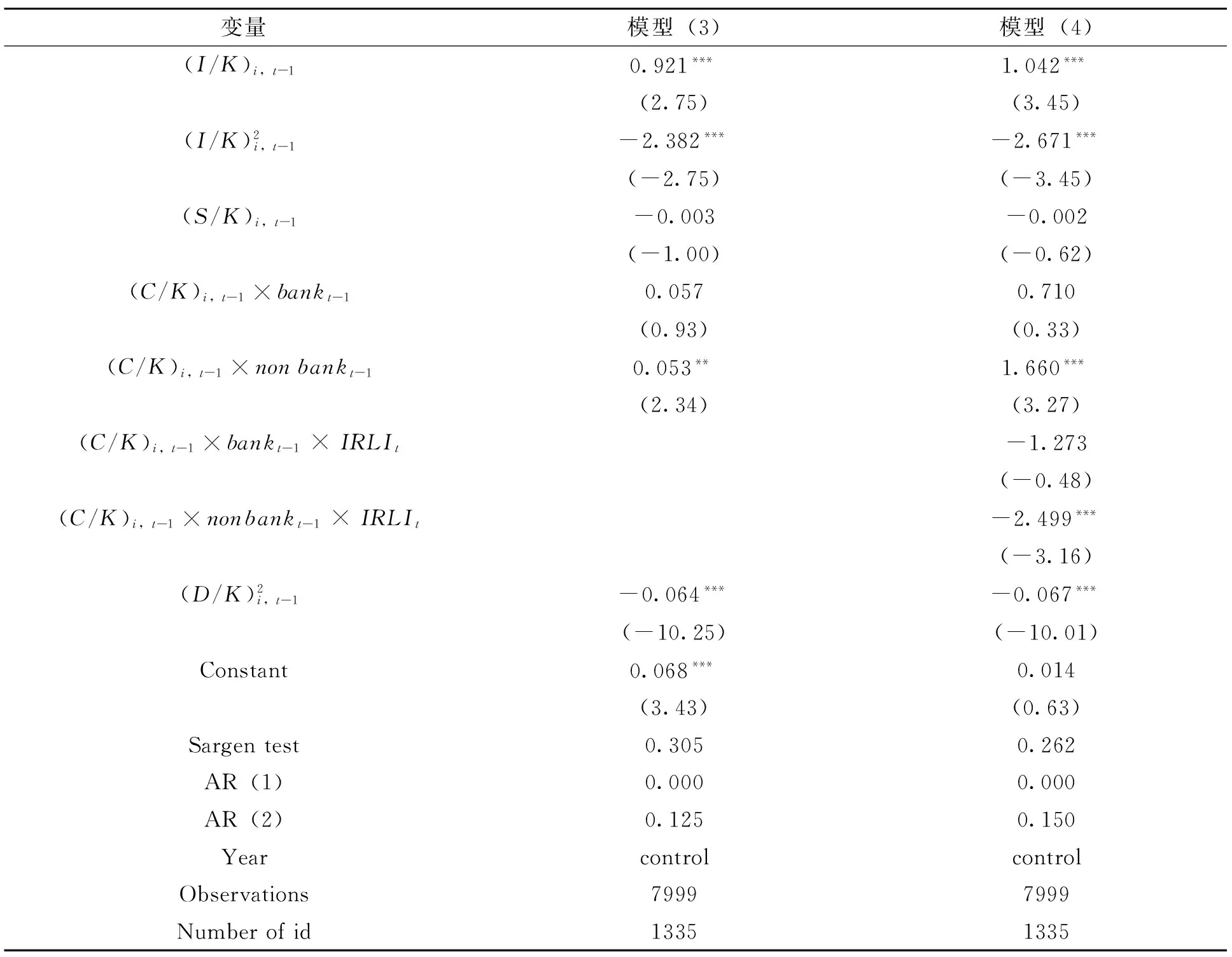

第一,考察银行控股程度差异对企业融资约束的影响。将模型(3)和模型(4)中的分组变量选取为持有单一银行5%以上的股权(bank)和持有单一银行股权低于5%或没有持有银行股权(nonbank),相关回归结果见表6。在模型(3)中,变量(C/K)i,t-1×bankt-1的系数不显著,而变量(C/K)i,t-1×nonbankt-1的系数为正且在5%水平下显著,这说明前一年持有单一银行5%以上的股权的上市公司不存在明显的融资约束问题,而前一年持有单一银行股权低于5%或者没有持有银行股权的上市公司则存在着明显的融资约束问题。通过持有单一银行5%以上股权,企业在融资上获得了更多的优势。在模型(4)的回归结果中,变量(C/K)i,t-1×bankt-1与(C/K)i,t-1×nonbankt-1的显著性与符号均未发生变化。同时,变量(C/K)i,t-1×bankt-1×IRLIt的系数不显著,而变量(C/K)i,t-1×nonbankt-1×IRLIt的系数为负且在1%水平下显著。这说明对于前一年持有单一银行股权低于5%或者没有持有银行股权的上市公司,利率市场化改革明显降低了其面临的融资约束;对于前一年持有单一银行5%以上股权的上市公司,利率市场化改革对其影响并不明显,这验证了假设3。

表6 利率市场化、银行控股程度差异与融资约束

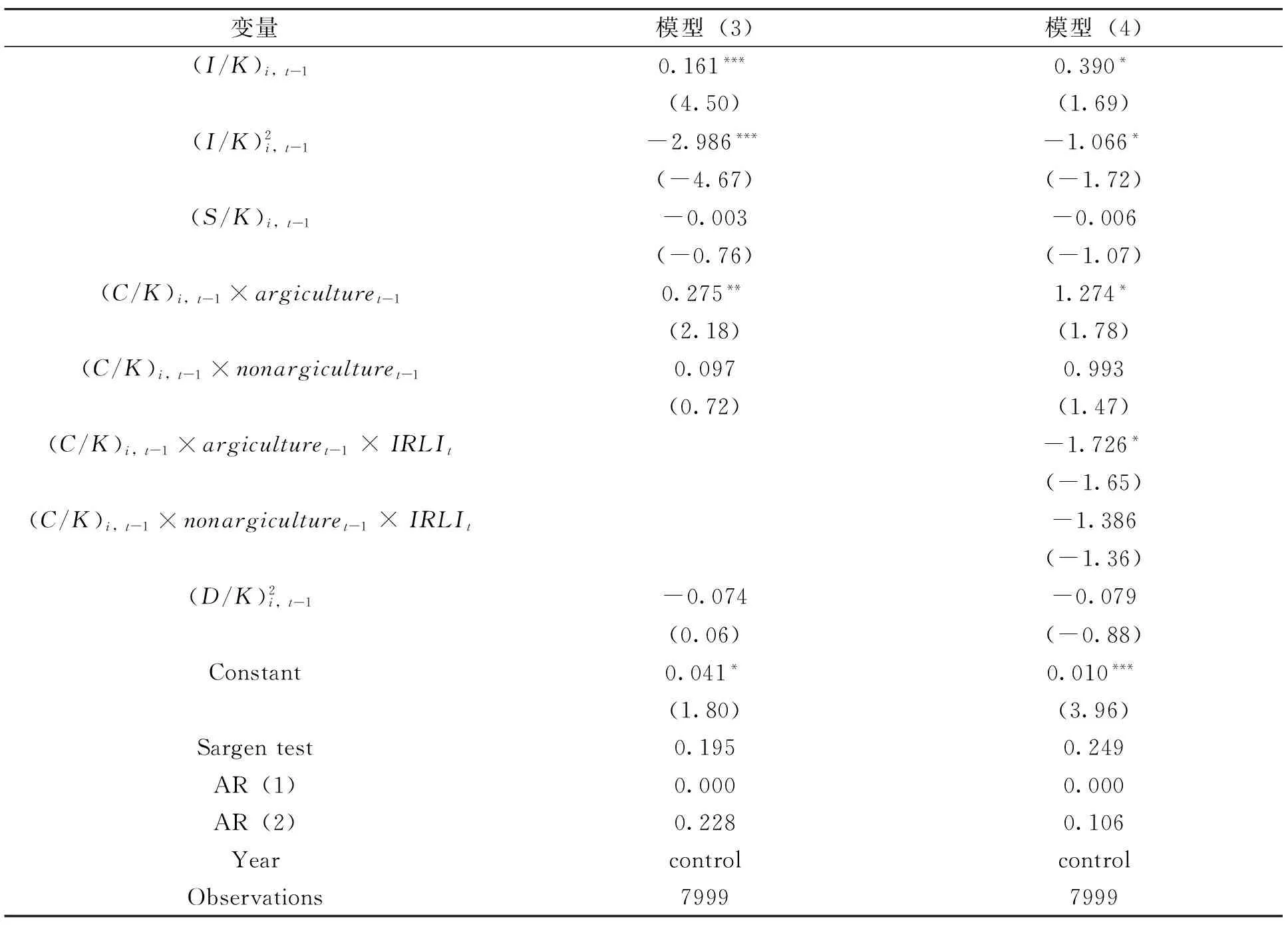

第二,考察是否为农业企业对企业融资约束的影响将模型(3)和(4)中的分组变量选取为农业企业(agriculture)和非农业企业(nonagriculture),相关回归结果见表7。在模型(3)中,变量(C/K)i,t-1×agriculturet-1的系数为正且在5%水平下显著,而变量(C/K)i,t-1×nonagriculturet-1的系数不显著,这说明相对于非农业企业,农业企业存在着明显的融资约束。在模型(4)中,变量(C/K)i,t-1×agriculturet-1和(C/K)i,t-1×nonagriculturet-1的符号及显著性均未发生变化。变量(C/K)i,t-1×agriculturet-1×IRLIt-1的系数为负且在10%的水平下显著,变量(C/K)i,t-1×nonagriculturet-1×IRLIt-1不显著。这说明利率市场化改革以来,农业企业的融资约束得到了一定程度地改善,而对非农业企业的影响并不明显,这验证了假设4。

表7 利率市场化、农业企业与融资约束

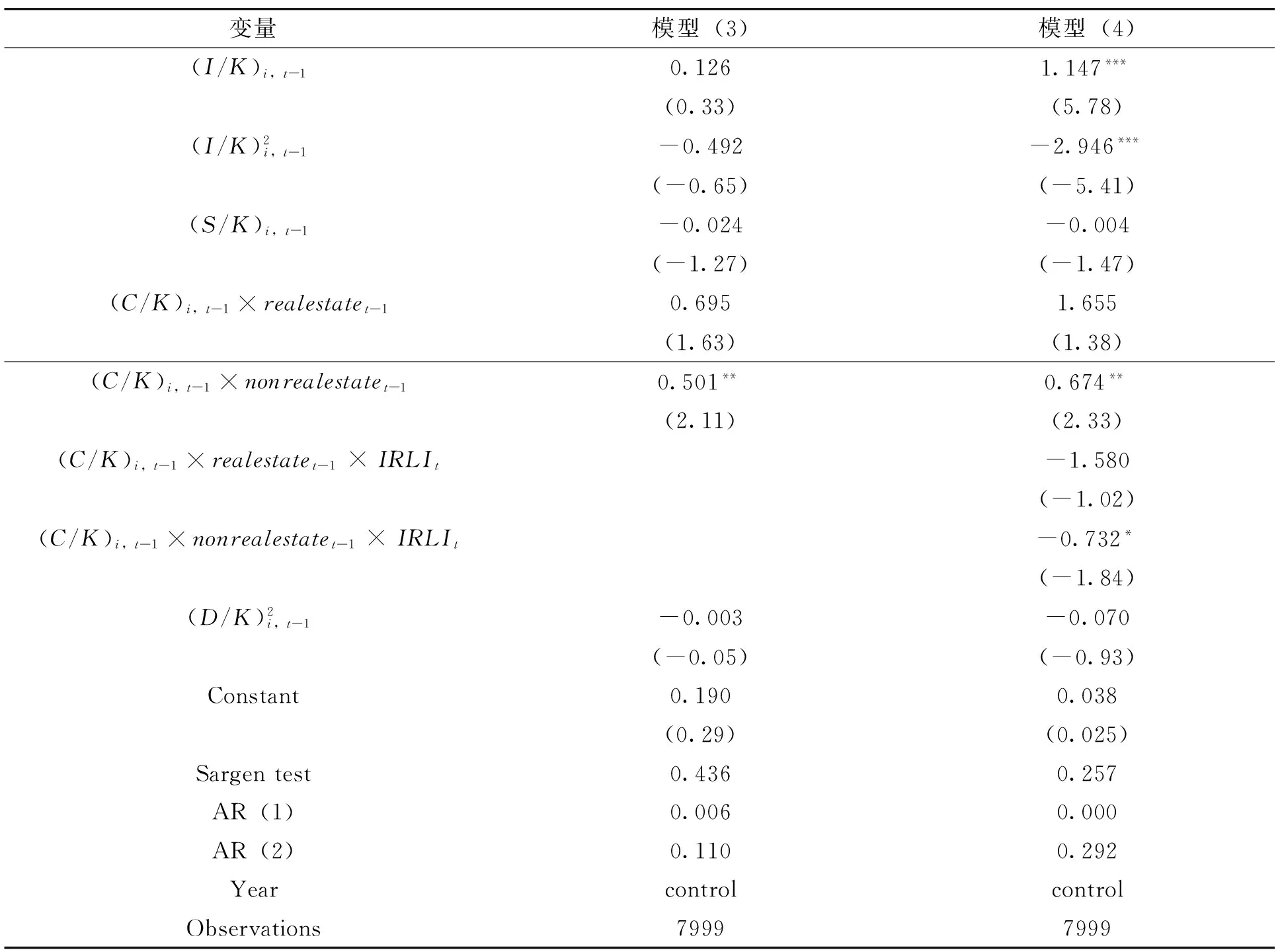

第三,考察是否房为地产企业对企业融资约束的影响。将模型(3)和模型(4)中的分组变量选取为房地产企业(realestate)和非房地产企业(nonrealestate),回归结果见表8。在模型(3)中,变量(C/K)i,t-1×realestatet-1的系数不显著,而变量(C/K)i,t-1×nonrealestatet-1的系数为正且在5%水平下显著。这说明相对于房地产企业,非房地产企业存在着明显的融资约束。在模型(4)中,变量(C/K)i,t-1×realestatet-1和(C/K)i,t-1×nonrealestatet-1系数的符号及显著性均未发生改变,变量(C/K)i,t-1×realestatet-1×IRLIt的系数不显著,而变量(C/K)i,t-1×nonrealestatet-1×IRLIt的系数为负且在10%水平下显著。这说明利率市场化改革以来,非房地产企业的融资约束得到了一定程度的改善,而对房地产企业的影响并不明显,这验证了假设5。

表8 利率市场化、房地产企业与融资约束

(三)利率市场化、货币政策与企业融资约束

接下来我们考察货币政策对企业融资约束的影响。将模型(3)和模型(4)中的分组变量选取为货币政策宽松(ease)和货币政策紧缩(tight),相关回归结果见表9。在模型(3)中,变量(C/K)i,t-1×easet-1的系数为0.045且在10%水平下显著,变量(C/K)i,t-1×tightt-1的系数为0.060且在5%水平下显著。从系数角度来看,若央行前一年实施宽松的货币政策,企业对内部现金流的依赖程度略低于央行前一年实施紧缩货币政策时的企业。但从显著性角度来看,无论央行前一年实施宽松或紧缩的货币政策,企业在当年均存在融资约束。宽松的货币政策改善企业融资约束的作用并不明显。在模型(4)中,变量(C/K)i,t-1×easet-1和(C/K)i,t-1×tightt-1的符号及显著性均未发生变化。变量(C/K)i,t-1×easet-1×IRLIt的系数为负且在10%水平下显著,变量(C/K)i,t-1×tightt-1×IRLIt系数为负且在5%水平下显著。这说明对于前一年,无论是货币政策紧缩还是货币政策宽松,利率市场化改革均能在一定程度上缓解当年企业面临的融资约束,利率市场化改革提升了宽松货币政策的有效性。利率市场化是货币政策工具有效性的重要制度保障之一。

表9 利率市场化、货币政策与融资约束

五、结论与政策建议

本文基于2004—2015年沪深两市A股上市公司数据,研究了利率市场化对企业融资约束程度的影响。研究发现:(1)我国上市公司普遍存在融资约束,利率市场化改革一定程度上减缓了其融资约束程度。(2)相对于国有企业、持股银行比例较高企业、非农业企业和房地产企业,非国有企业、非持股银行或持股比例较低企业、农业企业和非房地产企业存在着更为明显的融资约束,利率市场化改革有效地降低了这些企业的融资约束。我国利率化改革一定程度上使金融资源得到了更为合理、有效地配置,对经济增长起到了间接的促进作用。(3)当央行实施紧缩宽松的货币政策时,企业仍存在融资约束,利率市场化改革的推进能缓解企业的融资约束,提高货币政策的有效性。

近年来,企业“融资难、融资贵”的现象一直是制约我国经济发展的重要问题。“十三五”规划中明确提出了以“三去一降一补”为核心的供给侧结构改革。其中,“降成本”包括要降低企业的财务成本,金融部门要创造利率正常化的政策环境,为实体经济让利。2015年10月24日,人民银行宣布不再对存款利率浮动设置上限。这标志着我国全面取消各类利率管制,利率市场化改革步入了新的时期。为了在新时期更好地实现为实体经济服务的目的,仍然需要大力推进金融体系改革,主要从以下两方面入手:

(一)完善直接融资渠道

我国需尽快建立健全各层次资本市场,为各类企业尤其是中小企业提供符合自身定位的市场板块,改善企业外部融资结构单一的现状。完善法律法规制度,监管机构要加大打击内幕交易等扰乱金融市场秩序的行为,保护广大中小投资者的利益。简化行政手续,规范证券市场中介、机构投资者行为,完善证券发行、定价、交易等各环节制度,提升企业直接融资效率。

(二)提升银行治理水平,推动银行业务转型

一方面,改变银行过去主要依赖存贷利差盈利的经营方式,积极参与金融创新、扩大中间业务收入规模,促使银行经营模式多样化发展。大型银行应发挥自身的规模效应与专业能力,成为标准化产品市场的领导者;小型银行应专注本地市场,发挥与当地企业关系密切、自身机制灵活、善于处理“软信息”的优势,为本地广大小微客户提供更具有针对性的融资服务。另一方面,运用各类定价模型建立利率定价体系,完善银行内部转移定价机制,做好利率风险的预警及应对工作,组建专业化的人才团队,提升银行内部治理水平。

2017-08-22

洪 正,西南财经大学中国金融研究中心教授,博士生导师;

冯传奇,西南财经大学金融学博士研究生。 四川成都 611130

谢莲碧)