我国毛纺织品贸易形势及国际竞争力分析——基于与意大利的比较

2018-01-05田聪颖肖海峰

田聪颖,肖海峰

我国毛纺织品贸易形势及国际竞争力分析——基于与意大利的比较

田聪颖,肖海峰

(中国农业大学 经济管理学院,北京 100083)

根据2002-2016年UNCOMTRADE贸易数据,基于与意大利的比较,剖析了我国毛纺织品国际贸易形势,并选取国际市场占有率、贸易竞争力指数、显示性竞争优势以及出口价位指数等4个国际竞争力评价指标,对中、意两国毛纺织品国际竞争力进行综合对比评价。结果显示,从出口绩效来看我国相较于意大利具有很强的出口竞争力,但出口价位指数显示我国出口毛纺织品始终属于低档品,说明我国毛纺织品对高出口竞争力的维持是以较低的出口价格为代价的。

毛纺织品;出口;国际竞争力;意大利

作为我国国民经济的重要支柱产业之一,纺织服装业一直以来都是我国的出口优势行业。到目前为止,我国已具有了世界上规模最大、产业链最完整的纺织工业体系,是全球纺织品服装第一大生产国、消费国和出口国(郭星梅和邱夷平,2014)。[1]然而,“中国制造”因自主品牌缺失而在全球纺织服装贸易的价值链中几乎处于最低端,这一点在毛纺行业体现得尤为明显。以2015年我国三大类纺织服装(绒毛、棉花以及化纤纺织)①出口平均单价为例,后两者基本与国际加权平均出口单价持平或相差无几,而羊毛衫和羊绒衫则每件比均价分别低出5美元和13美元。 随着外贸供给侧改革的逐步推进,面临服装纺织业,尤其是毛纺业出口的严峻形式,如何推动外贸从“大进大出”转向“优进优出”,打造国际竞争新势力已成为这场攻坚战的重中之重。因此,在此背景分析我国毛纺品的贸易形势,测算我国毛纺品的国际竞争力,并基于与毛纺品传统出口大国意大利的比较进行评估,对于推进我国毛纺业外贸供给侧结构性改革是极具现实意义的。

1 文献回顾

由于纺织品服装出口一直是我国出口的“拳头产品”,对其国际竞争力的研究一直是重要的热点学术问题。目前在相关实证分析中,用以评价纺织品服装国际竞争力的方法大致可分为三种:(1)进出口数据评价法。这种方法大多建立在出口数据基础上,最常用的指标是显示性比较优势指数RCA、贸易竞争力指数TC和国际市场占有率MS等。杨金玲(2008)通过对这三项指标的测算分析,认为我国纺织品服装产业具有一定的国际竞争力。[2]而刘重力等(2009)[3]、朱彤和孙永强(2010)[4]同样以三项指标的分析表明我国纺织品服装产业的国际竞争优势明显。王亚静等 (2005)[5]和彭刚等(2008)[6]分别比较了中印和中欧纺织品的国际竞争力,认为我国纺织品的国际竞争力落后于印度,但是在市场份额上占据优势;而与欧盟相比,我国纺织品具有很强的竞争力。(2)多因素综合评价法。例如,李创(2007)通过构建包括三层级80个指标的评价体系,以多因素法分析得出我国是纺织大国,但并非纺织强国;[7]彭羽(2009)综合用多因素法、进出口数据法和利润率法,从要素竞争力、市场竞争力和可持续竞争力三个层面对中国纺织服装业的国际竞争力进行了实证分析,认为纺织原料、劳动力成本和产业链等竞争优势要素决定了中国纺织服装业具备强大的市场竞争力;[8]同时,技术和品牌等竞争劣势要素,使得中国纺织服装业的可持续竞争力不强。除此以外,谭力文等(2008)基于全球价值链理论,从“企业”微观层面分析了我国服装产业国际竞争力现状,认为之前的评价方法夸大了我国服装产业的国际竞争力。[9]

通过以上总结不难发现,以往研究均将纺织服装品作为整体分析。鉴于毛纺品的特殊性,本文将针对毛纺品分析其国际竞争力。以往的研究在两种方法下得出的我国纺织业国际竞争力的结论不尽相同。其中,多因素法实质上是从产业发展环境的角度出发,分析和总结影响产业国际竞争力现状和变化的诸多因素,而进出口数据法则在较大程度上反映了一国产业的市场竞争力,是产业竞争力的直接体现[8]。综合考虑客观性、可操作性和国家之间的可比性,本文将基于进出口数据法分析我国毛纺品的国际竞争力,除选取传统的国际市场占有率、贸易竞争力指数、显示性竞争优势指数这三项指标以外,将出口价位指数同样纳入评价指标体系,以便一定程度上克服传统进出口数据分析法的不足,更为全面的分析我国毛纺品的国际竞争力。本文数据来自于联合国统计署创立的贸易数据库(UNCOMTRADE)。根据海关协调编码制度(HS1992)规定的商品项目分类,分析毛纺织品贸易时采用的数据包括:羊毛衫(611011)和羊绒衫(611012)的贸易额,数据期限为可获取数据的最长期限,即2002—2016年。

2 中意两国毛纺织品贸易形势分析

2.1 中国毛纺织品进出口额均快速增长,意大利毛纺织品进出口均有所收紧

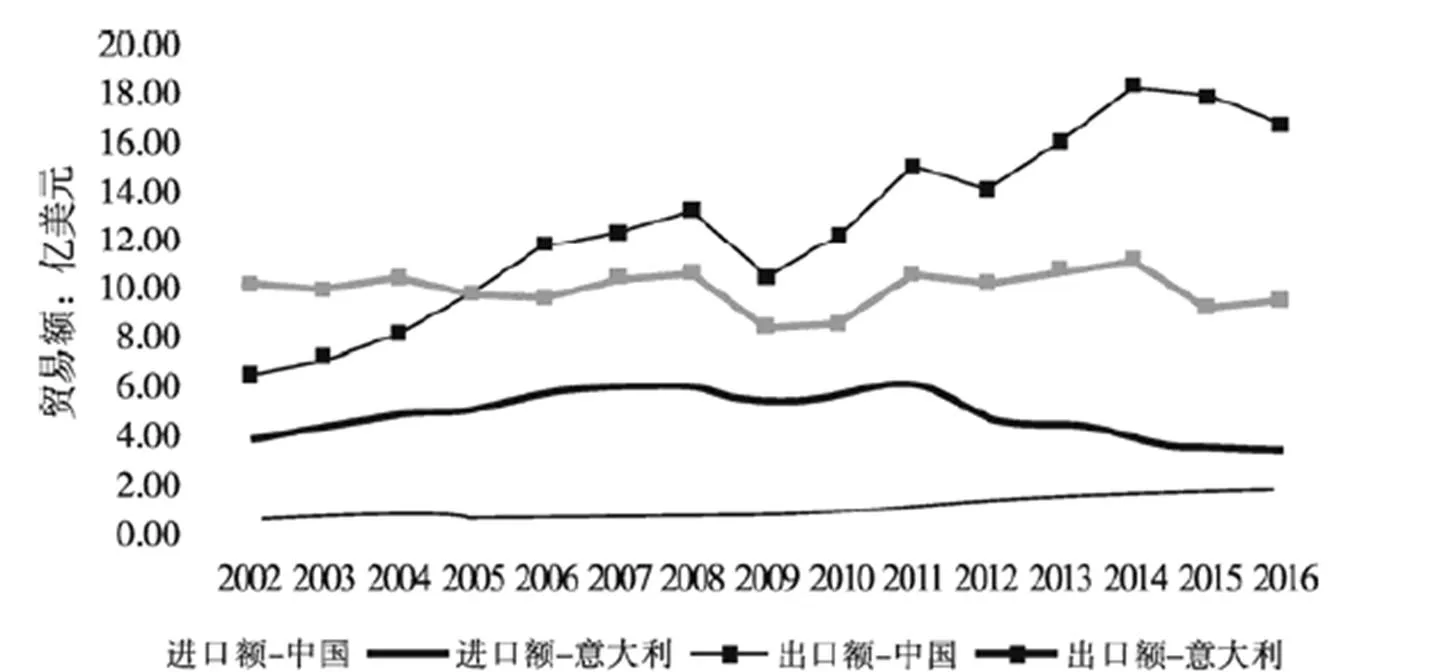

作为毛纺品出口大国,我国对羊毛衫及羊绒衫的出口额总体保持较快增长(图1),从2002年的6.44亿美元一度增长至2008年的13.17亿美元,并在2006年首次赶超意大利。随后受金融危机影响,2009年出口额略有下滑,之后逐步回升,至2016年出口16.70亿美元,较2002年增长了1.60倍,14年间出口额年均增长率为7.49%。与此同时,样本期间我国毛纺织品进口额虽处于2亿美元以下的较低水平,但增长速度较快,从2002年的0.40亿美元增长至2016年的1.49亿美元,增长了2.68倍,年均增长率达9.76%。同时期,意大利毛纺织品进出口额双降,其中出口额下跌幅度不大,从2002年的10.09亿美元下滑至2016年的9.47亿美元,减少不足1%。而进口额先增后减,2016年进口3.42亿美元,较2002年的3.82亿美元减少了约10%。

2.2 两国毛纺织品贸易额均为顺差,但中国高价进低价出,意大利低价进高价出

十五年来,中意两国毛纺织品均呈净出口格局,2002年两国进出口额相当,均约为6亿美元。此后,我国因出口额增长明显快于进口,净出口额大幅增长,至2016年已达15.21亿美元,较2002年增长了1.52倍。而意大利毛纺织品净出口额先收紧后扩大,至2016年净出口6.05亿美元,与初期相较变化不大。

但从进出口毛纺织品价差来看(表1),我国毛纺织品出口价格年均增速远低于进口价格的年均增速,因此虽然初期我国羊毛衫与羊绒衫出口价格均高于进口价格,但2008年前后被反转,进口价格大幅提升,远超出口价格。以2015年为例,进口羊绒衫价格比出口羊绒衫价格约高出100美元/件。而意大利毛纺品进出口价差呈相反态势,出口价格远高于进口价格,且出口价格优势不断扩大。2002年意大利出口羊毛衫价格比进口价格仅高出约2美元/件,羊绒衫高出约13美元/件。到了2016年,意大利出口羊毛衫价格比进口价格高出了约12美元/件,羊绒衫则高出约113美元/件。

图1 2002-2016年中意两国毛纺品进出口额

2.3 两国出口毛纺织品单价差距大,我国出口毛纺织品价值被明显低估

除落后于进口价格外,我国毛纺品出口价格还大幅低于意大利毛纺品出口价格。2015年我国羊毛衫与羊绒衫的出口均价分别为13.43美元/件、38.64美元/件,虽较2002年有所提升。但由于价格基数较低,目前仍与意大利有很大差距。2015年我国出口羊毛衫价格仅为意大利出口价格的三分之一,而羊绒衫更为甚之,我国出口价格不足意大利出口价格的四分之一。

与此同时,还应看到,我国羊绒衫的价格劣势还体现在,与羊毛衫相比未体现出质量优势。2016年意大利出口羊绒衫价格比羊毛衫高出约120美元/件,而我国出口羊绒衫价格仅比羊毛衫高出15美元/件。如此看来,我国出口羊绒衫价格并未体现出“软黄金”应有的价值。

表1 2002-2016年中意两国毛纺品出口价格比较

注:-为缺失值

3 中意两国毛纺织品国际竞争力评价

3.1 指标体系构建

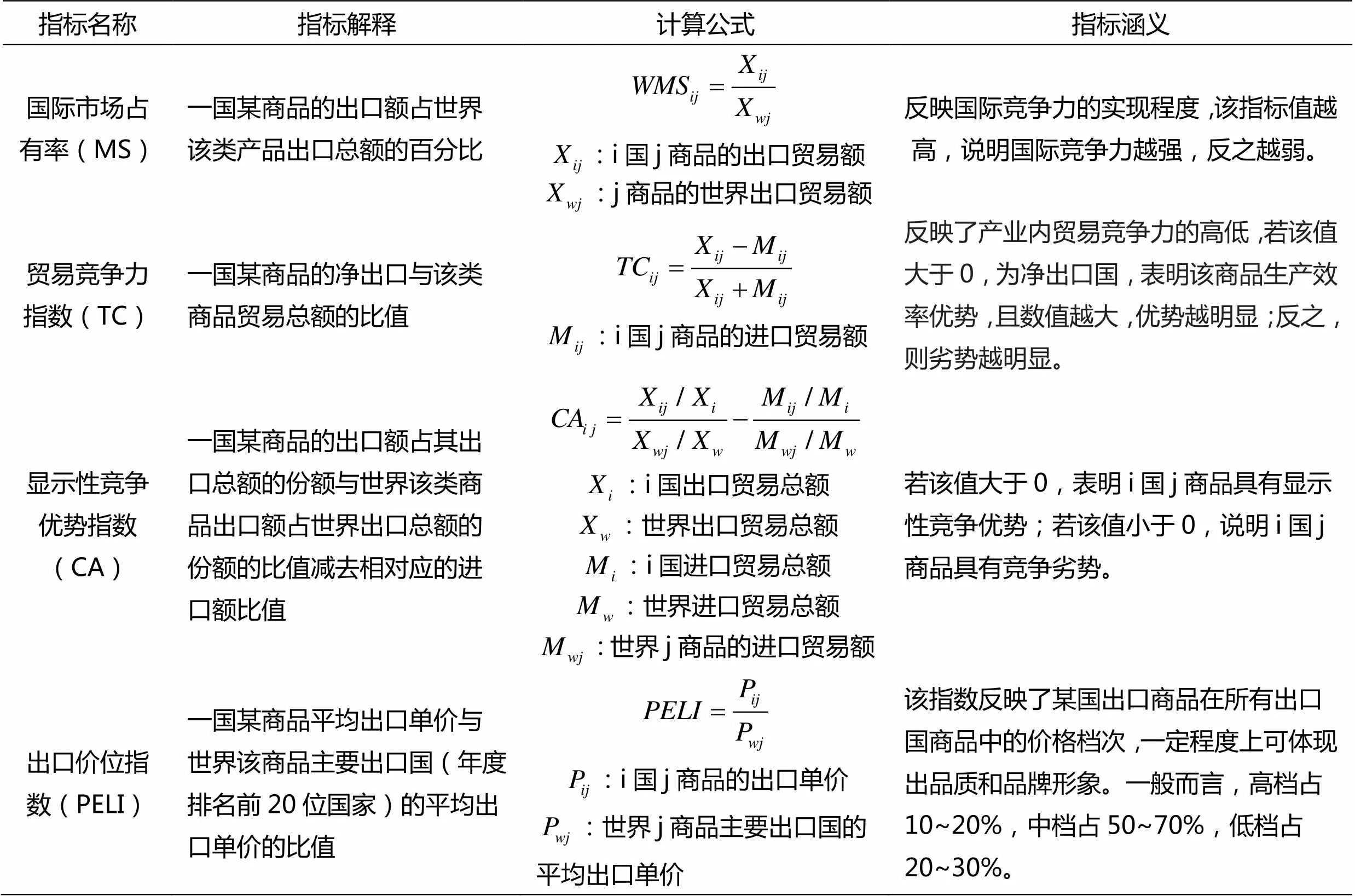

表2 毛纺品国际竞争力评价的指标体系

综合来看,在实际研究中,采用进出口数据评价法对某种商品的国际竞争力进行评价,最终多数均表现在产品的贸易绩效上。多个指标可用以分析一国某产品的国际竞争力。鉴于各个指标的优缺点,且单项指标对于国际竞争力的分析较为片面,不能准确评价一国商品的国际竞争力水平。因此,本文选取国际市场占有率、贸易竞争力指数、显示性竞争优势以及出口价位指数等4个国际竞争力评价指标,对中国毛纺品国际竞争力进行综合评价,并与老牌毛纺品出口大国意大利进行比较分析。本文对毛纺品国际竞争力的测算和评价指标体系的设计详见表2。

3.2 测算结果

3.2.1 国际市场占有率

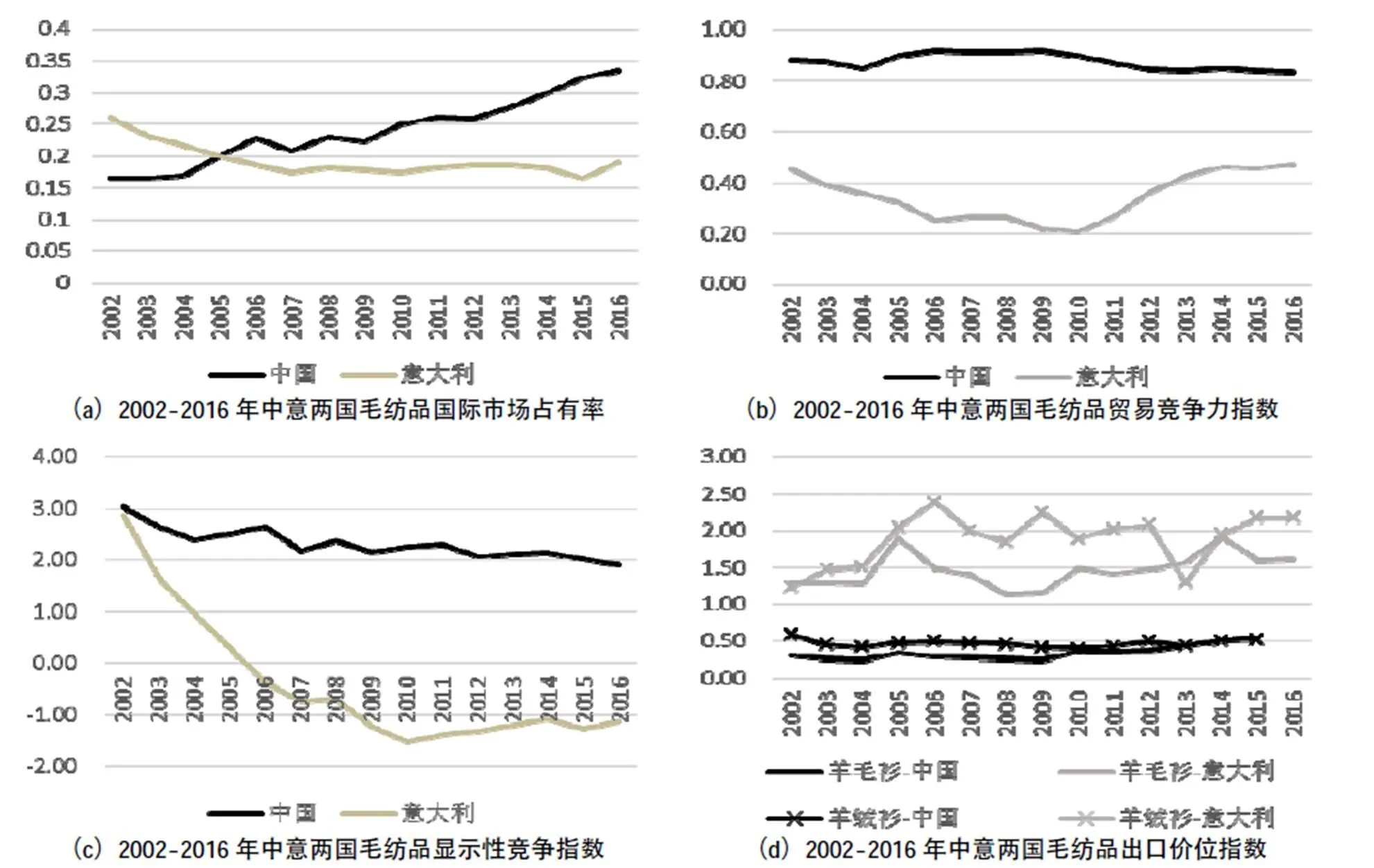

国际市场占有率是反映国际竞争力结果最直接和简单的实现指标,反映了国际竞争力的实现程度。近年来在国家羊绒制品工程技术研究中心等龙头机构的带动下,我国毛纺业科技含量不断提升,一系列纺织新技术、新工艺已在我国毛纺企业推广应用,由此带来了国际竞争力的迅速提升。图2为中意两国出口毛纺品的国际市场占有率比较(2016年我国出口羊毛衫、羊绒衫价格指数缺失)。

图2 2002-2016年中意两国毛纺品国际竞争力比较

从图2(a)可以看出,样本期间,我国毛纺品的市场占有率稳步提升,从2002年的16.55%提升至2016年的33.51%。目前已占据三分之一的国际市场,说明我国毛纺品在国际毛纺品市场上占有着举足轻重的地位。而意大利毛纺品的国际市场占有率呈相反变化态势,十五年间下跌明显,从2002年25.96%的高点降至2016年的19.00%。自2006年起落后于中国,且差距有扩大的趋势。

3.2.2 贸易竞争力指数

贸易竞争力指数可通过净进口或净出口的相对规模,来反映某国生产的某种商品相对于供应同类产品的其他国家是处于生产效率的竞争优势还是劣势以及优劣势的程度。一般认为,若0.8≤TC<1 时,则该商品具有非常明显的竞争优势;若0.5≤TC<0.8 时,该商品具有较明显的竞争优势;若0 3.2.3 显示性竞争优势指数 从图2(c)来看,就显示性竞争指数而言,我国竞争优势高于意大利。但从变化趋势来看,两国均呈现明显的下降趋势,说明两国毛纺品出口额在本国商品出口总额中占的比重都在相对减少。具体来看,我国显示性竞争指数从2002年的3.04下降至2016年的1.90。说明作为典型劳动密集型产业,随着人口红利的逐步散失,我国毛纺业在国民经济的地位有下降趋势。而意大利下降幅度更大,从2.88下降至-1.12,由优势转变为劣势。 3.2.4 出口价位指数 出口价位指数反映了出口商品在所有出口国商品中的价格档次,一定程度上可体现出品质和品牌形象。据2002—2016年各年度世界前20位毛纺品出口国的出口价位指数分布(图3),可以将不同出口国羊毛衫分为3个价位档次:PELI>1.50,高档羊毛衫;0.60≤PELI<1.50,中档羊毛衫;PELI<0.60,低档羊毛衫。同样,将不同出口国羊绒衫分为3个价位档次:PELI>1.60,高档羊绒衫;0.55≤PELI<1.60,中档羊绒衫;PELI<0.55,低档羊绒衫。价位指数分布图表明,国际市场羊绒衫出口以中档品为主,高档品和低档品较少,而羊绒衫出口以中档品和低档品为主,高档品较少。 图3 2002-2016年世界前20位毛纺品出口国的出口价位指数分布 结合2002-2016年中意两国出口毛纺品价位指数(图2,d)可以看出,样本期间我国出口羊毛衫与羊绒衫价位指数有上升趋势,但始终分别处于0.60和0.55以下,在国际市场上属于低档品。反映了在国际毛纺品市场上中国出口产品品质偏低,附加值不高等情况。与此同时,多数年份意大利出口羊毛衫为中档品,个别年份价位指数大于1.50,为高档品;出口羊绒衫几乎所有年份均为高档品。 从两国贸易形势的比较来看,(1)我国对毛纺品的出口额自2006年之后便领先于意大利,且领先优势不断扩大。而贸易额的领先优势表现为典型的“以量取胜”,毛纺品出口价格大幅低于意大利;(2)样本期间我国毛纺品出口额年均增速快于进口额增速,净出口额大幅增长。然而从进出口价格来看,出口价格年均增速滞后于进口价格增速,进出口价差不断扩大。而俄罗斯进出口价格则表现为出口价格远高于进口价格,且出口的价格优势不断增强;(3)我国出口羊绒品的价值被明显低估,一方面表现为羊绒衫进出口价差巨大;另一方面表现为羊绒衫出口价格未体现出其与羊毛衫相比应有的质量优势。 从两国的出口竞争力比较来看,(1)对国际市场占有率的比较分析显示,样本期间我国毛纺品的国际市场占有率稳步提升,目前已占据三分之一的国际市场,说明我国毛纺品在国际毛纺品市场上占有着举足轻重的地位。而意大利毛纺品的国际市场占有率呈相反变化态势,十五年间下跌明显,自2006年起落后于中国,且差距有扩大的趋势。(2)从贸易竞争力指数来看,样本期间我国毛纺品总体保持在较高竞争优势水平,且期间波动不大。而意大利的贸易竞争力指数先降后升,始终处于不明显优势状态。(3)从显示性竞争指数来看,我国竞争优势高于意大利,但呈现下降趋势,说明作为典型劳动密集型产业,随着人口红利的逐步散失,我国毛纺业在国民经济的地位有下降趋势。(4)从出口价位指数来看,样本期间我国出口羊毛衫与羊绒衫价位指数有上升趋势,但在国际市场上始终属于低档品。反映了在国际毛纺品市场上中国出口产品品质偏低,附加值不高等情况。与此同时,多数年份意大利出口羊毛衫为中档品,个别年份为高档品,而出口羊绒衫几乎所有年份均为高档品。 综合以上,可以认为我国作为国际上毛纺品的出口大国,毛纺品出口额连年增长,已远超意大利。但出口单价却始终在低价位徘徊,远远落后于意大利的出口价格水平,与我国毛纺品出口大国的地位极不相称。而意大利毛纺品出口在稳定出口额的同时,通过升级出口毛纺品质量,使得出口价格得以大幅提升,建立了出口毛纺品的核心竞争力。国际竞争力指标联合表明,从出口绩效来看我国相较于意大利具有很强的出口竞争力,但出口价位指数显示我国出口毛纺品始终属于低档品,而意大利出口毛纺品则属于中高档品。说明我国毛纺品高出口竞争力的维持是以较低的出口价格为代价的,这样的优势势必无法长久维系。 得益于原料、人力资本和政府政策等发展优势,加之毛纺业科技含量的不断提升,我国毛纺品在国际市场具有了相当的竞争力,但毛纺品廉价出口的局面并未得到改善,仍单纯依靠产量来实现经济效益。究其原因,主要是自主品牌缺失。毛纺业是纺织服装行业中最为特殊和最高端的行业,而在全球纺织服装贸易的价值链中,中国几乎处于最低端。贴牌加工的贸易方式虽可节省企业用以推广品牌、开拓市场的人才力,能在短期内扩大企业销售额,但这种“低价扩量”的做法目前已成为影响我国毛纺品国际竞争力的主要问题;此外,国内毛纺企业没有形成整体合力来进行国际价格谈判,甚至彼此之间低价竞销,为外商压价提供了机会。 因此,为实现转型升级,优化产业结构,提高出口纺织品的附加值和竞争力,寄托在资源优势、技术创新上已远远不够,突破品牌之困,从加工制造向设计生产和品牌建设转变才是当务之急。然而品牌的打造并非一朝一夕之功。在此之前,应首先充分发挥行业协会的等相关组织的协调监管作用,利用好作为出口大国的定价和议价优势,合理提高毛纺品出口价格,并通过价格协调和行业自律,限制企业间的不正当竞争行为,推动毛纺品出口健康发展。 ① HS编码分别为:毛纺(611011和611012)、棉纺(611020)、化纤纺织(611030) [1] 郭星梅,邱夷平.中国纺织产业品牌发展研究[J].宏观经济研究,2014,(11):78-83. [2] 杨金玲.我国纺织品服装产业国际竞争力的实证分析[J].国际贸易问题,2008,(9):88-95. [3] 刘重力,李慰,陈静,等.无配额时代中国纺织品出口竞争优势研究——基于市场结构和竞争力的实证分析[J].南开经济研究,2009,(2):116-129. [4] 朱彤,孙永强.我国纺织品服装产业出口结构与国际竞争力的实证分析[J].国际贸易问题,2010,(2):25-31. [5] 王亚静,陈富桥,祁春节.中国与印度纺织品国际竞争力比较研究[J].世界经济研究,2005,(4):85-88. [6] 彭刚,姜艳霞,赵涛.中、欧纺织品贸易国际竞争力比较[J].经济纵横,2008,(2):56-59. [7] 李创.中国纺织产业国际竞争力[M].北京:中国轻工业出版社,2007. [8] 彭羽.中国纺织服装业国际竞争力的实证研究[J].世界经济研究,2009,(11):64-68. An Empirical Analysis of International Competitiveness of Chinese Wool Textile——Based on Comparison with Italy TIAN Cong-ying, XIAO Hai-feng (College of Economics and Management, China Agricultural University, Beijing 100083) Based on the trade data of UNCOMTRADE 2002-2016, this paper analyzes China's wool textile international trade situation, comparing with Italy. And it calculates the four comparative power indexes of Chinese and Italian wool textile including international market share, trade competitiveness index, competitive advantage and export price index. It draws a conclusion that from the perspective of export performance, China has a stronger export competitiveness than Italy. But the export price index shows that China's export of wool textile still belongs to low-grade products. The results show that the strong export competitiveness of China's wool textile is at the cost of price. wool product; export; international competitiveness; Italy F752.62 A 2095-414X(2017)06-0003-06 田聪颖(1990-),女,博士研究生,研究方向:农产品市场与政策. 农业部和财政部基金项目(CARS-40-20).

4 结论与启示

4.1 主要结论

4.2 对提升我国毛纺织品出口竞争力的思考

注释: