“一带一路”沿线国家劳动力市场比较及启示

2018-01-04张原刘丽

张原 刘丽

摘 要:“一带一路”沿线各国的劳动力规模和就业状况差异显著,劳动力资源大国的老龄化趋势明显,农村和农业劳动力转移空间也持续缩小;由于各国工业化进程不同,劳动力产业结构存在明显差别;各国劳动力受教育程度、质量和技能水平呈现明显的层次性,工资和社会保障水平随着各国人力资本增长而提升;由于劳动力市场制度和风险管控能力存在差异,不同国家的劳动力市场风险不一,但国际贸易增长、对外投资扩张和人口跨国流动也为劳动力发展带来了良好的机遇。因此,国家和区域间劳动力流动将有助于“一带一路”沿线各国的均衡发展。中国的劳动力市场在总量和结构方面优劣势并存,应积极推进劳动力市场制度改革,借助“一带一路”建设优化人力资源结构、提高劳动力素质,并积极推动劳动力市场的区域一体化,促使劳动力资源更好地服务于“一带一路”建设。

关键词:一带一路;劳动力市场;劳动力规模;劳动力结构;劳动力流动;就业;劳动力市场风险;人力资源;人力资本

中图分类号:F241;F114.46 文献标志码:A 文章编号:1674-8131(2017)06-0093-18

一、引言

2013年9月,习近平主席在纳扎尔巴耶夫大学的演讲中提出共同建设“丝绸之路经济带”的重要倡议;同年10月,习近平主席在印度尼西亚国会发表重要演讲时提出愿意和东盟国家加强海上合作,共同建设“21世纪海上丝绸之路”。自“一带一路”倡议提出以来,得到沿线各国的积极响应。2017年10月,党的十九大报告强调,要以“一带一路”建设为重点,坚持引进来和走出去并重,遵循共商共建共享原则,加强创新能力开放合作,形成陆海内外联动、东西双向互济的开放格局。随着“一带一路”建设的推进,与之相关的人力资源需求日益增加,由此产生的劳动力市场联动及辐射效应也逐步显现。然而,各国发展历史和国情不同,劳动力市场制度和人力资源发展战略也存在显著差异。沿线各国的劳动力供给能否满足“一带一路”建设的需求?各国劳动力市场的竞争性和互补性特征能否助推“一带一路”建设和各国自身的全面发展?能否通过政策沟通合力促进“一带一路”区域动力市场一体化?这些问题的解决,都需要对沿线各国劳动力市场进行全面的考察和比较研究。

关于劳动力市场的国际(地区)比较研究,已有文献主要从劳动力与资本要素关系、劳动力与产业发展等角度进行分析。从资本与劳动力市场的关系来看,劳动力市场特征和劳动保护制度是资本跨区域流动的重要驱动因素,劳动力市场的比较优势会显著影响资本区域配置决策(王雷 等,2016);反之,资本跨国流动也会对各国劳动力市场产生影响,对外直接投资有利于扩大母国劳动力就业规模,但在不同国家存在明显差异,中国对“一带一路”沿线国家的直接投资有利于提升其整体就业水平(李宏兵 等,2017)。从产业发展与劳动力市场的角度讲,中国制造业国际竞争优势的主要来源是单位劳动力成本相对较低(王燕武 等2011;何律琴 等,2016);但随着劳动力市场供求关系的改变,这一成本优势趋于消失,迫切要求中国制造业寻求新的竞争力来源(蔡昉,2012)。中国劳动力成本优势带来的制造业竞争力正受到双向挤压:一方面,传统劳动在工业发展中的比重降低,削弱了中国劳动力的竞争优势;另一方面,与部分东南亚国家或西非国家相比,中国不但不具有劳动力成本优势,反而需要资本和技术要素发挥作用(汪亚青,2015)。因此,中国劳动力市场面临素质提升和成本控制的双向要求。

从已有相关文献所涉及的“一带一路”沿线国家或地区来看,主要包括中国与俄罗斯、越南、印度、东南亚和中亚国家的劳动力成本、素质及市场结构比较。研究发现,中国在单位劳动力成本方面的优势目前仍然存在,但与越南等其他亚洲发展中国家之间的差距趋于缩小,新兴国家的后发优势日益显现(王宝荣 等,2015;张智勇,2015);中国相对于东南亚国家和印度的劳动成本上升,全球化促使亚洲国家劳动力供应竞争日趋激烈,中国的成本优势下降(陈志昂 等,2010);中国低端劳动力的价格相对较低,而印度高端劳动力的价格更具竞争优势,造成两国在不同产业的竞争力存在差异(李钢 等,2009);中亚国家的劳动力资源和成本也具有一定的优势,但由于劳动力参与率、就业平等程度以及劳动力受教育程度和技能水平相对较低,制约了这些国家劳动力全球竞争力的提升(阿丽也,2016);中国、俄罗斯和部分欧洲国家的劳动力市场受到经济周期、经济结构调整和体制转型的影响,均存在不同程度的就业压力(侯立平,2004);同时,由于各国推进劳动力市场改革和制度建设的有效性不同,使得各国劳动力供求失衡的改善存在明显差异(李煜,2013)。

已有文献主要从劳动力与资本和产业竞争力的视角对中国与部分“一带一路”沿线国家的差异进行比较,所考察的劳动力市场内容也有限,主要集中在劳动力成本分析,比较的范围较窄,时间跨度也较短。劳动力市场竞争不仅包含了成本竞争,也涉及质量竞争,劳动力总量、结构、素质、市场风险、制度等因素对资本流向和產业竞争力均会产生重要影响;并且“一带一路”沿线国家数量众多,国情复杂,仅比较其中几个国家与中国的差异难以全面反映各国、各地区之间的差异。有鉴于此,本文基于系统化的劳动力市场国际比较框架,从多维视角比较分析“一带一路”沿线国家的劳动力市场及其竞争力,从而提升该领域研究的完整性,填补相关研究的不足,并为促进“一带一路”沿线国家和地区劳动力市场发展和劳动力流动提供经验依据和政策参考。

二、“一带一路”沿线国家的劳动力总量和结构

2013年“一带一路”倡议提出后,响应国家数量逐年增长,以“参与国家”为基础进行统计比较可能造成不同年份间的可比性问题,因此本文依据国家发展改革委、外交部和商务部2015年发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》对“一带一路”基本地理路线的界定,对65个国家进行统计分析,具体包括(按中文拼音顺序):阿尔巴尼亚、阿富汗、阿联酋、阿曼、阿塞拜疆、埃及、爱沙尼亚、巴基斯坦、巴勒斯坦、巴林、白俄罗斯、保加利亚、波黑、波兰、不丹、东帝汶、俄罗斯、菲律宾、格鲁吉亚、哈萨克斯坦、黑山、吉尔吉斯斯坦、柬埔寨、捷克、卡塔尔、科威特、克罗地亚、拉脱维亚、老挝、黎巴嫩、立陶宛、罗马尼亚、马尔代夫、马来西亚、马其顿、蒙古、孟加拉国、缅甸、摩尔多瓦、尼泊尔、塞尔维亚、沙特阿拉伯、斯里兰卡、斯洛伐克、斯洛文尼亚、塔吉克斯坦、泰国、土耳其、土库曼斯坦、文莱、乌克兰、乌兹别克斯坦、新加坡、匈牙利、叙利亚、亚美尼亚、也门、伊拉克、伊朗、以色列、印度、印度尼西亚、约旦、越南和中国;需要特别说明的是,由于获取的统计数据不完整,本文各图的“一带一路”沿线国家(地区)是指其中有相关统计资料的国家(地区)。endprint

1.劳动力规模与失业状况

“一带一路”沿线各国劳动力规模差异巨大,小于五百万的国家约占59.1%,介于五百万到一千万之间的约占12.1%,介于一千万到五千万之间的约占18.2%(包括菲律宾、泰国、土耳其、埃及、伊朗、缅甸、乌克兰、波兰、马来西亚、尼泊尔、沙特阿拉伯、乌兹别克斯坦),超过五千万的国家占10.6%(包括中国、印度、印度尼西亚、俄罗斯、孟加拉国、巴基斯坦和越南)。劳动力总规模不仅决定了各国在区域劳动力市场中的影响力,也意味着消费市场潜力各不相同。近10年来,“一带一路”沿线国家整体劳动力年均增长率在0.7%左右,并呈缓慢下降态势。其中,阿富汗、巴基斯坦和科威特等16.4%的国家年均增长率在4%以上,劳动力增长较为迅速;马来西亚、乌兹别克斯坦、埃及、土耳其、柬埔寨、越南、菲律宾等37.7%的国家年均增长率在1%~4%;中国、俄罗斯、泰国、印度、白俄罗斯等26.2%的国家年均增长率在0%~1%,增长较为缓慢;而希腊、乌克兰、沙特阿拉伯等19.7%的国家则劳动力呈现负增长的态势。

中国的劳动力规模最大,8亿左右的劳动力总量约占沿线国家的40%,但近年呈逐步下降态势(见图1)。从21世纪开始,中国劳动力市场出现季节性招工难问题,并从沿海用工大省向中西部地区蔓延,人口红利消退已经成为中国经济发展面临的重大问题。部分研究建议从东盟等国引进劳动力资源填补部分劳动密集型服务业和制造业的用工缺口(王辉耀,2017),然而从现实来看,“一带一路”沿线约有近半数国家与中国的劳动力增长率相似甚至更低,并且其中多数为小型经济体,劳动力输出的可能性和实际作用都较小。而泰国、马来西亚等劳动力总量较高的国家近年来也面临与中国类似的缺工问题(丁刚 等,2011),其制造业和农业部门频繁使用缅甸、印度尼西亚等国的劳工填补空缺,柬埔寨、老挝、越南等劳动力增长较快的经济体相继加入劳动力输出队伍。

“一带一路”沿线国家劳动力市场的供求差异也表现在其失业率上。近十年来,沿线国家整体失业率稳定在9.0%左右,失业率最低的东盟地区为3.8%,而中东欧地区失业率高达13.1%。各地区失业率受宏观经济波动影响的程度也存在差异,2009年国际金融危机导致中东欧国家的失业率急剧上升,而对东盟和西亚地区的影响则相对较小(见图2)。这一方面反应了不同经济体对外开放程度存在差别,开放程度较高的小型经济体受全球经济波动的影响较为显著。另一方面则反应了各国劳动力市场的效率各不相同。社会保障制度较为僵化的中东欧地区由于用工灵活化程度较低,在经济下行期更易产生失业现象;而东南亚地区的劳动力市场制度建设尚在起步阶段,劳动力成本调节市场供求的能力相对较高。

“一带一路”沿线国家众多,劳动力规模和就业状况差异巨大,合理评估并预测各国劳动力总量和增长趋势,将中国所倡导的国际和地区开放战略与各国劳动力市场相协调,降低各国之间的劳动力资源竞争摩擦,提高人力资源互补性,才能有效推进“一带一路”沿线国家发展。为了深入考察各国劳动力市场之间的竞争和互补性,就需要对其进行深入的结构性分析。

2.劳动力老龄化与人口红利

“一带一路”沿线国家多数已进入人口老龄化阶段,劳动力平均年龄上升趋势明显。中东欧国家、独联体国家的老龄化程度相对较高,中亚和西亚地区较低,东盟和南亚国家的老龄化速度在近十年内增长最为迅速(见图3)。47.4%的国家15~44岁劳动力占比在65%以下,包括中国、俄罗斯、泰国三个劳动力总量较高的国家以及新加坡和以色列两个发达国家,这些国家55岁以上劳动力的占比普遍超过10%,有的甚至超过20%。31.1%的国家15~44岁劳动力占比在65%~75%之间,包括伊朗、土耳其、缅甸、老挝、尼泊尔、巴基斯坦、印度、印度尼西亚等,这些国家的劳动力总量较为充足,人口红利将助推本国经济增长,并可能产生溢出效应;部分国家虽然也面临劳动力平均年龄上升的问题,但尚未达到影响中长期经济增长的程度。中青年劳动力占比在75%以上的国家只有21.3%,其55岁以上劳动力的占比一般不超过10%,但这些国家大部分为小型经济体,劳动力总量不超过一千万,因而对减缓区域劳动力老龄化趋势的作用并不显著(见图4)。

“一带一路”沿线国家城市化率相对较高,城市人口比重超过50%的占到了62.1%,其中包括中国、俄罗斯、乌克兰、土耳其、伊朗、沙特阿拉伯等劳动力规模超过千万的国家,这些国家基本已经越过“刘易斯拐点”,农村向城市、第一产业向其他产业转移的劳动力逐步趋于零。城市人口比重在50%以下的约占37.9%,其中劳动力规模超过千万的泰国、菲律宾、埃及、印度尼西亚等国的城市化率接近50%,而越南、巴基斯坦、乌兹别克斯坦、缅甸、孟加拉国、印度、柬埔寨和尼泊尔等国的农業待转移劳动力资源规模较大,中长期人口红利仍可持续(见图4)。

根据劳动年龄段人口和城市化水平,“一带一路”沿线国家的劳动力老龄化趋势在未来10到20年间仍将持续,尽管区域内大国人口政策的调整可能有助于中长期劳动力增长,但短期和局部地区的优质中青年劳动力资源竞争仍然无法避免。未来10年,城市人口比重都超过50%的国家将超过四分之三,农业劳动力转移的总量和速度将迅速下降,区域内人力资源需求会更加集中地指向为数不多的发展中国家。由此可见,老龄化和城市化带来的劳动力市场竞争不可小视,但盲目竞争不仅无助于“一带一路”倡议的推进,也不利于各国劳动力资源的有效配置及民生状况的改善。

3.劳动力产业结构演变与偏离

“一带一路”沿线国家的工业化进程不一,因而劳动力产业结构也存在明显差异。处于工业化后期、中期和初期的国家分别占48.4%、25.0%和21.9%;尼泊尔尚处前工业化阶段,而新加坡和以色列则已步入后工业化阶段(黄群慧,2015)。从第二产业就业比重看,中东欧国家处于较高水平,但呈现缓慢下降趋势,南亚和中亚国家则处于较低水平(见图5)。从就业结构偏离度指数考察各国产业就业结构与产出结构之间的匹配性可以发现,66.0%的国家正偏离+10%以上,31.9%的国家在±10%以内,极个别国家偏离度在-10%以下(见图6),表明大部分“一带一路”沿线国家的工业部门产值份额高于就业份额,仍具吸纳就业的能力。如果在封闭经济环境下,这种部门间转移只能依赖各国自身农业部门的劳动力输出;而在开放经济中,国家之间的劳动力流动也能帮助各国实现产出与就业的均衡发展。endprint

国际间劳动力产业转移的比较优势并不局限于产业就业结构负偏离的行业向正偏离的行业转移,只要偏离度存在相对差距,就存在转移的可能性,而且会受到劳动力价格、总量和市场开放度等经济因素的影响。中国的二、三产业就业偏离度指数为正,第一产业则为负,工业和服务业部门仍能吸纳农业部门的劳动力;但中国每年仍然向新加坡、沙特阿拉伯等国家输出大量劳务,这源于中国与这些国家的就业偏离度指数存在相对差距,工资水平低于发达经济体,并且劳动力资源丰富的优势能够形成劳动力持续流动的经济基础。而对于小型经济体而言,尽管也存在就业偏离度落差和工资差距,但由于其劳动力总量较低,这一过程较难持续。同时,“一带一路”沿线国家的劳动力产业间转移也受到产业技术壁垒、地缘政治、人文环境等因素的影响,东盟国家、独联体国家、中东欧国家、西亚产油国等各经济体内部的产业结构相似、劳动力产业技术相近、文化壁垒低,使得其地区内的劳动力产业转移更为便捷,而跨地区的劳动力流动则需要不同经济体之间的互融互通,因而更需借助“一带一路”机制的共同规划和合作。

三、“一带一路”沿线国家的劳动力质量和成本

1.劳动力受教育状况和技能水平

“一带一路”沿线国家劳动力整体受教育水平处于上升状态,接受高等教育的劳动力比重从2004年的21.7%上升至2016年的30.0%,同期中等以上教育水平的劳动力则从72.5%上升至83.4%。独联体国家、中亚和西亚国家劳动力受教育程度普遍高于东南亚国家。接受中、高等教育劳动力比重均较高的国家包括俄罗斯、乌克兰、新加坡、以色列、塞浦路斯、立陶宛、爱莎尼亚、拉脱维亚、哈萨克斯坦和格鲁吉亚等(见图7)。中国接受高等教育的劳动力比重已从2004年的6.8%上升至2014年的14.5%,但仍低于平均值;中等以上教育水平劳动力则从64.1%上升至79.5%,处于中等偏上水平。除受教育水平之外,教育质量也是影响劳动力素质的重要因素。“一带一路”沿线国家教育质量较高的

国家包括新加坡、卡塔尔、阿联酋、以色列、马来西亚、爱沙尼亚、斯里兰卡、菲律宾、印度和拉脱维亚等,中国教育质量的排名约在前33.3%(Klaus et al,2017)。

从技术能力来看,“一带一路”沿线国家在具有技术等级的劳动力中,高级技术劳动力比重從2004年的27.5%增长到2016年的31.9%,中级技术劳动力比重则稳定在58%左右。新加坡、立陶宛、以色列、俄罗斯、斯洛文尼亚、捷克、黑山、波兰、克罗地亚和匈牙利等国的中高级技术劳动力比例较高,东南亚国家则普遍处于较低水平,大量劳动力只具有初级技能水平。从研究和创新能力来看,“一带一路”沿线国家研究和开发人员在劳动力中的平均占比约为0.88%,其中新加坡、斯洛文尼亚、捷克、俄罗斯、以色列、希腊、爱沙尼亚、立陶宛、匈牙利和斯洛伐克的比重超过1.5%,居于较高水平,中国R&D人员的比重为0.60%(见图8),居于中等水平。

综合而言,“一带一路”沿线国家劳动力受教育状况和技术创新能力呈现明显的层次性。以新加坡和以色列为代表的第一梯队国家,其劳动力在受教育程度和质量、技能和研发能力方面均具比较优势;以俄罗斯、立陶宛和斯洛文尼亚为代表的第二梯队国家劳动力受教育程度和职业技能处于领先水平;以波兰、捷克为代表的中东欧工业化国家和以阿联酋、沙特阿拉伯为代表的西亚石油工业国的劳动力也具有较高的受教育程度和技能水平;以中国和印度为代表的新兴劳动力资源大国,在劳动力素质提升方面存在一些亮点,但也面临诸多挑战,亟待解决;而以越南、老挝和孟加拉国为代表的东亚和南亚国家劳动力资源较为丰富,但低学历和低技能劳动力比重较高。

目前“一带一路”倡议涉及的合作项目主要集中在路网、港口、通讯、能源开发利用、贸易和金融领域,而在教育和技能培训等民生领域的合作则处于起步阶段。应该看到,许多劳动力素质亟待提升的沿线国家目前在教育和培训领域的投资需求巨大,其工业化尚处起步阶段,未来人力资本投资空间也十分可观,而且这些国家与中国的地缘和文化较为接近,存在广泛的合作前景。同时,中国劳动力的受教育水平(尤其是技能水平)处于中等偏下状态,且职业技术教育滞后于中等教育和学术性高等教育,这与我国职业技术教育发展长期滞后密切相关(张原,2015);而“一带一路”沿线不乏职业技术教育规模和质量较高的国家(向西有俄罗斯、立陶宛、斯洛文尼亚等,向南有新加坡等)。因此,中国应积极推进与“一带一路”沿线国家的教育和技能培训合作,在提高自身劳动力素质的同时也使人力资本合作成为“一带一路”建设的新增长点。

2.劳动力工资和社会保障水平

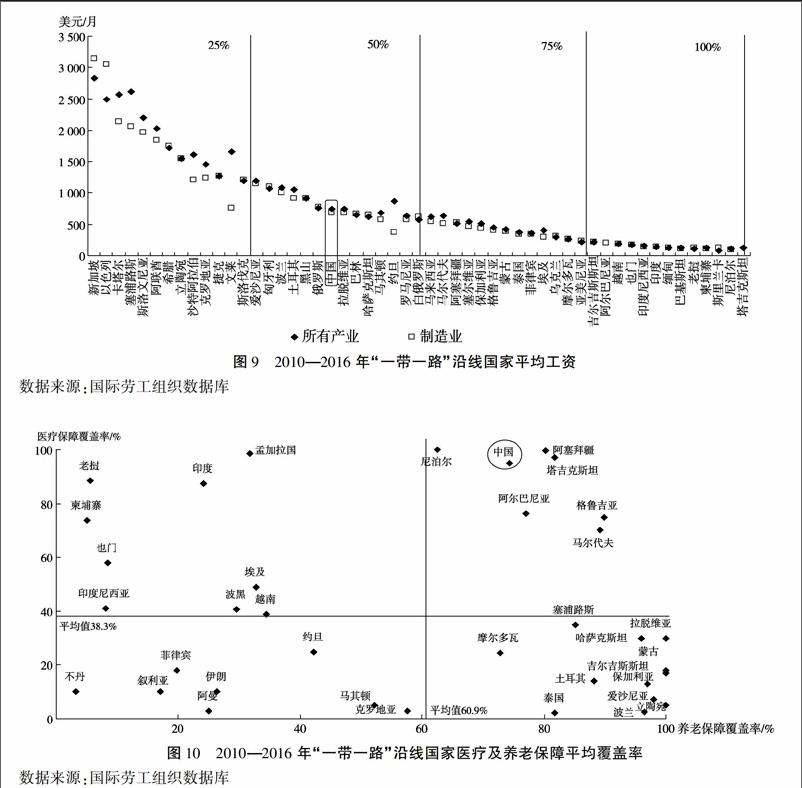

一国人力资本的积累一般会带来劳动力成本的提高,在国际劳动力市场中,劳动力素质与成本的权衡往往决定了人力资本的最终流向。“一带一路”沿线国家的劳动力素质差异显著,低技能劳动力集中的国家工资水平较低,但两者并不表现为严格的正向关系(见图9)。平均工资居于前25%的国家中,新加坡和以色列两个人力资源强国居于首位,其制造业平均工资超过每月三千美元;劳动力受教育水平和技能水平较高的塞浦路斯、斯洛文尼亚和立陶宛也位列其中,卡塔尔、阿联酋和沙特阿拉伯的劳动力受教育水平处于中等偏上,但其工资收入则由于能源出口而居于第一梯队。中国则表现出人力资本水平与工资水平“倒挂”的现象,劳动力受教育水平和技能水平排名处于后25%,但月平均工资居于前41.5%,制造业工资水平则更靠前,处于前37.7%。这一情况也出现在希腊、克罗地亚、斯洛伐克、土耳其和泰国等。而从劳动力市场全球化竞争的角度来看,这种情况对吸引国际投资和留住本国资本较为不利,相关国家资本外流、产业空心化的前车之鉴也值得中国警惕。工资水平处于后25%的国家中,越南、印度尼西亚、印度、缅甸、巴基斯坦、老挝、柬埔寨、尼泊尔等国的劳动力资源相对丰富,整体平均工资和制造业平均工资均未超过每月两百美元,且法定最低工资水平仅占平均工资的25%~70%,因而工资调整的空间和灵活性较高,从近年来全球外商直接投资的流向来看,其劳动力在“一带一路”沿线国家劳动密集型产业中具有较强的竞争力。endprint

除了工资以外,社会保障支出也是劳动力成本的重要组成部分。从有统计数据的“一带一路”沿线国家来看,医疗和养老保障覆盖率平均为38.3%和60.9%。中国目前95%和74.4%的覆盖率已居于较高水平。“一带一路”沿线国家失业保障的平均覆盖率为22.1%,中国目前14%的水平居于中等偏下,低于中东欧和独联体国家,但高于中亚和东南亚国家。

综合来看,“一带一路”沿线国家的工资和社会保障水平随着各国人力资本增长而提升,但整体水平、增长速度及其与劳动力教育技能水平的关系存在国别差异。中国整体工资水平和社会保障成本上升较快,许多研究据此认为这将削弱中国的引资优势,导致国际资本转移(马飒 等,2014;文建东 等,2015)。然而,在积极推进“一带一路”建设的背景下,这一观点值得商榷。一方面,无论从国内资本还是从外汇储备总量来看,中国经过多年积累,已经逐渐从资本短缺国转变为资本相对充裕的国家,未来15到20年,中国海外投资总量将增加3至5万亿美元,“一带一路”沿线也将迎来中国投资高速增长的黄金期(陈建奇,2016),在中资企业和工程项目中就业的劳动力将快速上升,而对于吸引被投资国高素质劳动力而言,较高的工资和社会保障水平更具竞争力。另一方面,中国人口红利消退是不争的事实,且在短期内无法通过自身人口政策的调整得到解决,局部地区和部分岗位的季节性短缺需要外来劳工填补(何小民,2016),特别是西部地区多年来向东部沿海地区输送劳动力,优质人力资源相对缺乏,而国内外优质劳动力的引入和使用都需要有较高的工资和社会保障水平。由此可见,在“一带一路”背景下,劳动力成本上升的问题需要重新审视,其所带来的投资和产出效应也应双向评估。对于中国而言,关键是要在劳动力成本上升的同时加速提高劳动力的教育和技能水平,改变人力资本与工资“倒挂”的现象,而并非单纯压低工资水平,这对于有效推进对外投资并保持国内的引资优势具有重要意义。

四、“一带一路”沿线国家的劳动力市场风险与机遇

1.劳动力市场风险

随着中国与“一带一路”沿线国家经贸合作的深化,各国劳动力市场中存在的制度性风险和安全性风险就业规制、工会力量、职业伤害和死亡风险、劳资冲突、不稳定的政治因素及不确定性预期等共同组成了劳动力市场风险,基于篇幅和数据获取的考虑,在此主要讨论前三者,对后两项风险不做分析。逐渐显现,成为未来发展所必须面對的问题,也要求各国政府、企业、工会和其他社会组织提高劳动市场的协同治理能力。

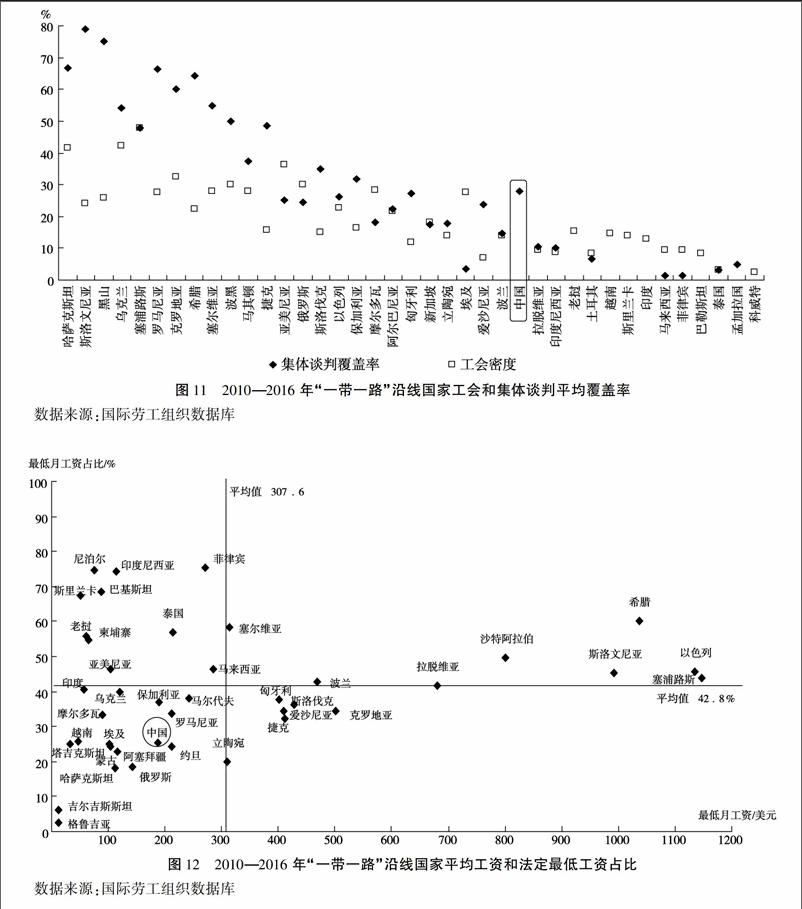

“一带一路”沿线国家劳动力市场制度安排不一,各国市场效率和灵活性存在差异。劳动力市场制度的灵活性有助于降低劳动力流动成本,实现劳动力的优化配置;而制度安全性则对降低职业风险、保护劳动者权益起到积极作用。劳动力市场制度较为宽松的国家包括阿尔巴尼亚、吉尔吉斯斯坦、泰国、亚美尼亚、匈牙利、孟加拉国、格鲁吉亚、塔吉克斯坦、柬埔寨、越南等国;而新加坡、沙特阿拉伯、阿曼、阿联酋、科威特、立陶宛、波兰、不丹、文莱和卡塔尔等国的劳工制度较为严格,对投资等商业活动影响较大;中国用工制度的严格程度在“一带一路”沿线国家中位于第31名,处于中间水平(Klaus et al,2017)。除了与法律相关的用工制度之外,工会力量也是影响劳动力市场灵活性的重要因素。“一带一路”沿线国家的工会力量差别显著,塞浦路斯、乌克兰、哈萨克斯坦、亚美尼亚、克罗地亚、波黑和俄罗斯的工会密度在30%以上;希腊、罗马尼亚、塞尔维亚等中东欧国家的工会力量较强,集体谈判的覆盖率普遍达到或超过50%;马来西亚、菲律宾、印度尼西亚、泰国、土耳其、巴勒斯坦、拉脱维亚、爱沙尼亚等国的工会密度和集体谈判覆盖率则基本低于10%;中国集体谈判覆盖率为28.1%,在有统计数据的国家中处于中等水平(见图11)。

用工制度和工会力量的强弱会对工资调整、劳资冲突、解雇成本等产生多方面的影响。从工资调整的灵活性来看,“一带一路”沿线国家法定最低工资占平均工资的份额平均为42.8%,低于世界平均水平(见图12)。希腊、塞尔维亚、斯洛文尼亚、沙特阿拉伯、以色列等国的法定最低工资及其占平均工资的比重均较高,工资调整的灵活性较低;印度尼西亚、尼泊尔、菲律宾、巴基斯坦、斯里兰卡、老挝和柬埔寨等国的法定最低工资较低,虽然占工资的比重超过平均值,但主要是因为其平均工资较低,这些国家基本处于工业化初期,外来投资拉动实际工资上升的空间较大,因而短期内不会面临工资下调的压力,并且由于工会和集体谈判结构具有高度分散性,“三方会议”制度作用有限(U.S. Bureau of International Affairs,2002、2003)。从劳资冲突风险来看,依据国际劳工组织2003年以来对各国罢工和停工状况的不完全统计,“一带一路”沿线国家中新加坡、捷克、爱沙尼亚、斯洛伐克、菲律宾、马来西亚、匈牙利、埃及、孟加拉国、泰国的罢工次数年均小于10次,规模和持续时间较短,劳动力市场风险相对较小;而印度、立陶宛、波兰、斯里兰卡、塞浦路斯、以色列的年均罢工次数在30次以上,且参与人数和造成的工作日损失较多。

劳动力市场风险的另一重要来源是职业伤害和死亡,其发生概率与工业化阶段、经济增长速度和规模密切相关。从已经完成工业化的国家来看,职业伤亡状况往往与国民经济增长速度呈正相关关系,也与产业—职业结构和政治稳定性相关,同时也反映了政府对劳动力市场风险的管控能力。“一带一路”沿线国家的职业伤亡情况基本符合这一规律,职业伤亡占劳动力比重的平均值为千分之三(见图13)。其中,处于工业化起步阶段的缅甸、吉尔吉斯斯坦、摩尔多瓦等国职业伤亡率较低;南亚和东南亚发展中国家逐渐进入工业化中期,局部地区的职业伤亡发生概率将呈现上升态势;处于工业化中后期的泰国、中国、马来西亚、俄罗斯、菲律宾、波兰、捷克等国的职业伤亡比重超过平均值;以色列虽然处于后工业化国家行列,但由于其政治军事风险较高,国内建筑业使用大量外国工人,安全生产措施不力,从而使得其职业伤亡水平持续偏高(商务部,2016)。从发展趋势来看,中国劳动力市场供求关系正在发生重大变化,国内经济发展方式的转变要求改变过去粗放型的劳动力使用方式;同时,“一带一路”建设投资项目大量集中在基础设施建设领域,也是职业伤亡高发行业,要求中国海外企业重视对员工的安全保护,这将有助于提升中国整体的职业安全水平。endprint

2.劳动力市场就业机遇

由于发展阶段和国情差异,“一带一路”沿线国家不同程度地存在劳动力市场制度和职业安全风险,但“一带一路”建设带来的劳动力市场发展机遇更加重要,主要表现为就业机会增长和劳动力素质提升渠道更加丰富。从国际贸易与就业增长的关系来看,出口会促进本国就业增长而抑制伙伴国的就业增长,反之,进口会抑制本国就业增长而促进伙伴国就业增长,且出口对就业的影响大于进口;同时,由于服务业的就业弹性较高,因而服务贸易对就业的作用更为显著。

从20世纪初开始,中国对“一带一路”沿线国家的货物贸易进出口总量和占比均出现了大幅度的上升。2000—2016年进口总额从530亿美元上升至4 482亿美元,占中国从全球进口总量的份额从23.6%上升到28.2%;出口总额从430亿美元上升至7 196亿美元,份额则从17.2%上升至33.7%。从进出口差额来看,2000年之前,中国与“一带一路”沿线国家的货物贸易进出口基本平衡,之后保持小幅逆差,到2006年出现顺差,2009年金融危机之后有所回落并一度重新转为逆差,从2013年开始顺差持续上涨(见图14)。这对中国国内就业具有拉动作用,但对其他国家而言并非利好。因此,未来中国对沿线国家的贸易发展应注意进出口平衡,而非追求贸易顺差,积极促进“一带一路”的共建共荣。

从服务贸易的就业效应来看,情况有所不同。从20世纪90年代中期开始,中国对“一带一路”沿线国家服务贸易的份额则呈逐年上升态势,且服务贸易逆差不断扩大;其中旅游服务贸易逆差从2009年的40.3亿增长至2015年的1 780.9亿,占服务贸易逆差总额的98.5%(见图15),旅游服务贸易对“一带一路”沿线国家的贡献正不断增加。具体而言,从1978年到2015年,去往马来西亚、印度、哈萨克斯坦、蒙古、泰国、新加坡、俄罗斯、菲律宾和印度尼西亚等国目前公开统计数据仅对这9个“一带一路”沿线国家的来华旅游人数予以连续公布,而去往这9国旅游的中国人占去往所有“一带一路”沿线国家(有统计数据的)旅游的总人数的75%以上,具有较高代表性。的中国游客人数从不到400人猛增至1 272.9万人,年均增长率超过39.5%,尤其是2008年以来呈直线上升态势;同期,这些国家来华旅游人数从4 566人增长至16.7万,年均增长率为11.0%,去往“一带一路”沿线国家的中国游客的总人数和增长率远远超过来华旅游人数和增长率(见图16)。中国出国旅游人数的增加带动了“一带一路”沿线国家的旅游消费,也给目的地国带来了大量的就业机会。

从对外直接投资的就业效应来看,投资国在东道国的生产经营活动既能够创造就业机会,也有助于就业层次、技能水平等就业质量的提升,并且会对就业的地区分布产生一定的影响。中国对“一带一路”沿线国家投资总额从21世纪初开始快速上升,从2001年的7.4亿美元上升至2015年的176.5亿美元,年均增长率达到30.0%,占中国对外投资总额的20%左右(见图17)。在“一带一路”沿线国家中,中国投资的主要目的地国包括新加坡、哈萨克斯坦、沙特阿拉伯、越南、老挝、蒙古和巴基斯坦等;2013年“一带一路”倡议提出之后,中国对投资国的选择变得更为广泛。“一带一路”沿线国家对中国的投资则呈现波动变化的特征,签约项目总量在最高峰时期达到6 746项目,2009年国际金融危机使得投资明显回落,但之后呈现平稳上升态势,约占中国接受对外投资项目总量的1.8%(见图18),其中新加坡、马来西亚、菲律宾、俄罗斯、泰国、印度和印度尼西亚是主要投资来源国。

依据商务部的不完全统计,中国在“一带一路”沿线国家的投资直接为东道国创造了约18万个就业岗位(张帆 等,2017),同时,在投资乘数效应的作用下还间接带动十几倍甚至更多的當地就业。作为投资主力军的中央企业,雇佣当地员工的比例达到85%以上;通过中资企业技能培训、依托中国高等院校留学深造等方式,当地员工的技术水平、操作水平和知识能力得到不断提升(李丹丹,2017)。“一带一路”建设也为国内就业提供了新的机遇,根据人力资源和社会保障部2014—2016年的市场职业供求数据,与“一带一路”基础设施互联互通相关行业的就业需求旺盛,重庆、郑州、西安等“一带一路”沿线重要城市的交通运输、物流仓储及跨境电子商务相关行业的职位有较大幅度增长,宁夏、新疆等西部省市的劳动力市场活跃度也有所提升,上海、天津、宁波、湛江、厦门等港口城市国际贸易相关行业的就业也显著扩张。

3.劳动力素质提升机遇

除了就业机会的提升之外,“一带一路”建设也为劳动力素质提升带来了新机遇,国际劳务合作、留学、人才交流和国际移民成为各国人力资本提升的重要渠道。中国对“一带一路”沿线国家派出的劳动力从1995年的5.9万增长至2015年的15.3万,年均增幅为5.7%,占总派出量的比重基本稳定在30%左右;2013年“一带一路”倡议提出之后,年均增幅上升至8.3%,高于同期总量增幅(见图19)。近十年来,中国派出人员年均超过两千人的“一带一路”沿线国家主要有新加坡、俄罗斯、阿联酋、越南、约旦、沙特阿拉伯、马来西亚、以色列、柬埔寨和蒙古,其中新加坡、俄罗斯和阿联酋以58%、13%和6%的比重居于前三位。随着中国国际劳务市场的不断拓展和深化,中国与“一带一路”沿线国家的劳务合作开始由低端劳动密集型劳务输出向技能型、知识型中高端人力输出转型。占据中国劳务派遣市场一半以上的新加坡,近年来劳务用工中高端化倾向显现,促使企业扩大校企合作、国际雇主合作和国际组织合作,加强人力资本培训,为劳动力素质的提升提供了国内和国际的双向渠道。

从留学和移民状况来看,留学生是各国重要的潜在劳动力,对人力资本国际化具有重要的影响。据教育部的统计,“一带一路”沿线国家来华留学生最多的为泰国、俄罗斯、印度尼西亚、印度、越南、巴基斯坦、哈萨克斯坦、蒙古、马来西亚和老挝,并且其占全球在华留学生的比重从2003年的15.4%增长至2016年的32.3%,总人数年均增长率超过21.8%;2016年“一带一路”沿线国家来华留学生总量达到20.8万,占比达46.9%,同比增长了13.6%。目前对这些国家留学生的培养已经打破以汉语为主的格局,理、工、农、经、医等专业人才均有较大增长;2016年获得奖学金人数前十位的国家中就有巴基斯坦、蒙古、俄罗斯、越南、泰国、老挝、哈萨克斯坦和尼泊尔8个家“一带一路”沿线国(教育部,2017),为其人力资本提升提供了有力的资金支持。中国向“一带一路”沿线国家的移民也呈现上升趋势,目前较为集中的是新加坡、泰国、菲律宾、俄罗斯、马来西亚、匈牙利、蒙古和老挝等,中国移民中接受高等教育的比例比这些国家整体平均水平高出4.6%,新加坡、蒙古、爱沙尼亚、立陶宛、拉脱维亚、斯洛伐克和波兰等国的中国移民接受高等教育的比重在30%~70%(见图20)。中国的知识和技术移民为这些国家的经济发展提供了有力的人力资本支持。endprint

五、结论及启示

“一带一路”沿线国家劳动力规模和就业状况差异显著,主要劳动力资源大国的老龄化趋势明显,农村和农业劳动力转移的总量和速度持续下降,劳动力需求将集中指向劳动年龄人口较丰富的发展中国家。由于各国工业化进程不一,劳动力产业结构也存在明显差异,国家和地区间劳动力流动将有助于各国实现产出与就业的均衡发展。“一带一路”沿线国家劳动力受教育程度、质量和技术创新能力呈现明显的层次性;工资和社会保障水平随着各国人力资本增长而提升,但整体水平、增长速度及其与劳动力教育技能水平的关系存在国别差异,许多劳动力素质亟待提升的国家目前在教育和培训领域的投资需求巨大。由于劳动力市场制度及管理能力的差异,不同国家的劳动力市场风险不一,但由国际贸易增长、对外投资扩张和人口跨国流动带来的劳动力发展机遇也充分存在,中国的劳动力市场在总量和结构方面优劣势并存。应积极推进劳动力市场制度改革,借助“一带一路”建设优化人力资源结构、提高劳动力素质,并积极推动劳动力市场的区域一体化。为此,提出以下建议:

一是充分利用总量优势,改善结构劣势。作为“一带一路”沿线劳动力资源总量最大的国家,中国劳动力市场的规模经济效应优势显著,借助资本总量、产能优势和消费市场规模增长,能够持续推进经济外向发展;而老龄化、人口红利下降等劳动力结构性问题虽然在短期内无法完全扭转,但能够借助劳动力市场和消费市场的开放得到逐步缓解。可以尝试建立“一带一路”沿线国家劳动力自由流动的示范区,或者在已有的自由贸易示范区框架下构建促进劳动力自由流动的双边和多边政策机制;通过多种渠道推动人力资源短期交流和中长期劳务合作,为进入老龄社会的经济体与劳动力资源相对丰富和年轻化的经济体搭建劳动力跨国流动的合法渠道;提升“一带一路”区域内劳动力市场的一体化程度,建立人力资源互补和人口红利共享机制。

二是加快教育和培训国际化,提升劳动力受教育水平和技能素质。中国劳动力的受教育程度和整体技能处于中等偏下水平,制约了国际劳务合作、服务贸易层次提升和对外投资的人才利用。“一带一路”建设为企业外向经营提供了历史机遇,同时也为教育和培训的国际化提供了契机。中等和高等院校及职业培训机构可以与中国对外投资企业合作办学,引进国际化的行业标准和职业技术标准,积极推进院校间国际合作;通过共建学校、共建专业、师生交流、互联网教育等方式,引进“一带一路”沿线教育先进国的师资力量和教育模式,同时输出中国教育的经验和方法;在“走出去”和“引进来”双向交流的过程中提升技术人才的国际化水平,实现人力资源学历和技能的均衡发展。

三是完善人才激励和移民政策,扭转“人才赤字”态势。中国在向“一带一路”沿线国家提供人才支持的同时,也导致了国内人力资本和技术流失的问题,不利于提升国内产业质量和引领“一带一路”区域经济发展。近年来中国虽然在海外人才入境、签证、居留、入籍等方面有较大的政策推进,但对于快速增长的国内外需求而言,仍存在诸多阻碍。对此,应当积极探索以市场需求为导向,政府引导、服务和监管为辅助的中国特色技术移民制度,着力培育优质人才居住落户、医疗保障、子女教育、职业发展等协调配套的良好环境,提升吸引和留住人才的能力。同时,对于国内整体劳动力受教育和技能水平仍處于中下水平的实际状况,应制定服务于国家战略的人才引进和知识技术移民政策,吸引“一带一路”沿线国家的高级人才来华工作,改变“人才赤字”的不利状况。

四是加强国际合作和组织沟通,管控劳动力市场风险。“一带一路”沿线国家劳动力市场制度多样,制度和市场风险频率和强度各异,随着中国与沿线国家贸易往来、直接投资和劳动力流动的日益广泛,不同文化间的冲突会更加凸显。对此,中国政府和企业需要积极建立和完善与各国政府和社会组织的对话机制,积极应对跨国经营和国际劳动力市场中存在的各类冲突,在实践中提升对跨文化劳动力市场的风险管控能力;同时,积极倡导和推进中国特色和谐劳动关系的构建,将建立“利益共同体”和“命运共同体”理念切实贯彻到新时期对外开放战略和劳动力市场发展实践中。

参考文献:

阿丽也·吾买尔.2016.中国与中亚五国劳动力市场比较分析[J].时代金融(3):203-204.

蔡昉.2012.劳动力供给与中国制造业的新竞争力来源[J].中国发展观察(专):17-19.

陈建奇.2016.内外联动 促进投资[N].人民日报(国际版),2016-04-06(023).

陈志昂,章丽琼.2010.劳动力全球化视角下的中国国际竞争力变化[J].经济学家(1):94-100.

丁刚,暨佩娟.2011.东南亚出现新劳工荒[N].人民日报(国际版),2011-02-21(021).

何律琴,徐竞阳.2016.论中国制造业的国际竞争——基于单位劳动力成本的国际比[J].中国集体经济(11):21-23.

何小民.2016.中国入境外籍劳工现象研究——以广西为例[J].学术论坛(9):124-129.

侯立平.2004.中国、俄罗斯、欧盟成员国劳动力市场之比较[J].财经科学(5):202-204.

黄群慧.2015.工业化蓝皮书:“一带一路”沿线国家工业化进程报告[M].北京:社会科学文献出版社.

教育部.2016年度我国来华留学生情况统计[OL].教育部网站,(2017-3-1)[2017-10-28]. http://www.moe.edu.cn/jyb_xwfb/ xw_fbh/moe_2069/xwfbh_2017n/xwfb_170301/170301_sjtj/201703/t20170301_297677.html.

李丹丹.2017.央企投资“一带一路”促沿线33万人就业[N].新京报,2017-05-09(A06).endprint

李钢,董敏杰.2009.中国与印度国际竞争力的比较与解释[J].当代亚太(5):123-148.

李宏兵,郭界秀,翟瑞瑞.2017.中国企业对外直接投资影响了劳动力市场的就业极化吗?[J].财经研究(6):28-39.

李煜.2013.劳动力市场转型的中俄比较——基于上海和彼得堡的实证分析[J].江苏社会科学(4):32-39.

马飒,黄建锋.2014.劳动力成本上升削弱了中国的引资优势吗[J].国际贸易问题(10):110-120.

商务部.2016.以色列建筑工人伤亡率在西方国家位居前列,工地安全亟待重视[OL].商务部网站,(2016-05-10)[2017-10-28]. http://il.mofcom.gov.cn/article/ztdy/201605/20160501315131.shtml.

王宝荣,刘瑜,谢驰宇.2015.“一带一路”背景下中越劳动密集型产品双边贸易研究[J].经济管理(9):11-18.

王雷,刘斌.2016.劳动力市场比较优势与跨区域资本配置[J].财经研究(12):61-71.

王燕武,李文溥,李晓静.2011.基于单位劳动力成本的中国制造业国际竞争力研究[J].统计研究(10):60-67.

王辉耀.2017.一带一路可合法引进东盟勞动力[J].时代金融(3):46-47.

汪亚青.2015.地缘经济新格局下战略性新兴产业国际竞争力塑造——新常态下“一带一路”战略带来的机遇、挑战与应对策略[J].西部论坛(5):50-62.

文建东,林珊珊.2015.中国劳动力成本上升与国际资本转移[J].江汉论坛(5):15-21.

张帆,赵毅波.2017.中国对“一带一路”沿线国家直接投资13年增70倍[N].新京报,2017-05-12(A特04-A特05).

张原.2015.职业教育与新型工业化过程中的劳动力资源优化配置[J].职业技术教育(7):8-16.

张智勇.2015.劳动力成本、比较优势与投资区位选择:基于中越全球竞争力的比较[J].武汉科技大学学报(4):187-197.

KLAUS,XAVIER. 2017. The global competitiveness report 2016–2017[R]. World Economic Forum.

U.S. BUREAU of INTERNATIONAL AFFAIRS. 2002. Foreign labor trends:Vietnam,Malaysia[R]. Digital Commons @ILR.

U.S. BUREAU of INTERNATIONAL AFFAIRS. 2003. Foreign labor trends:Sri Lanka,Philippines,Cambodia,Bangladesh [R]. Digital Commons @ILR.

Abstract: The labor force scale and employment status are significantly different in the countries along “the Belt and Road”. Many countries rich in labor resources are facing the problem of aging labor force, and the transferring speed of rural and agricultural labor force is continuing to decline. Because of the various processes of industrialization in different countries, their industrial labor structures are obviously different, the education level, education quality and technological innovation ability in different countries along “the Belt and Road” have obvious hierarchy, the level of wages and social security are enhancing along with the growth of human capital, but their growth rate and the relationship with education and labor skills are different. Due to the difference in labor market institution system and risk management ability, the risk of the labor markets is different, however, the growth of international trade, FDI and international labor flow bring development opportunities to the countries along “the Belt and Road”, therefore, the labor flow between countries and regions may help to achieve the balanced development of industrial output and employment. Due to the coexistence of the advantages and disadvantages in the perspective of quantity and structure of labor market of China, China should actively promote the reform of the labor market system, optimize human resources structure by taking the advantage of “the Belt and Road” construction, promote the quality of the labor force, actively boost the regional integration of labor market, and make labor resources better serve the construction of “the Belt and Road”.

Key words: the Belt and Road; labor market; labor scale; labor structure; labor flow; employment; labor market risk; human resources; human capital

CLC number:F241;F114.46 Document code::A Article ID: 1674-8131(2017)06-0093-18

(编辑:朱德东;段文娟)endprint