货币政策与宏观审慎管理的协调配合

2018-01-04宋军韩鑫韬

宋军+韩鑫韬

摘 要:实现宏观经济的长期最优稳态,需要货币政策与宏观审慎管理的协调配合。基于我国企业的二元特征,考虑政府债务和价格型货币政策等因素的影响,构建包括家庭、企业(国有企业、非国有企业)、商业银行、货币政策部门、宏观审慎管理部门以及政府的六部门动态随机一般均衡模型(DSGE),研究不同情形下技术冲击和金融冲击对我国宏观经济的影响,结果表明:受到国有企业技术冲击时,独立使用货币政策可以维护宏观经济和金融体系的稳定;受到非国有企业技术冲击时,独立使用货币政策可以维护经济系统的稳定,加入宏观审慎管理可以改善金融体系;受到金融冲击时,则需要货币政策与宏观审慎管理配合实施,以实现宏观经济和金融体系的稳定。为实现经济和金融的长期稳定,货币政策与宏观审慎管理应该相互配合,以应对不同的冲击。

关键词:货币政策;宏观审慎管理;技术冲击;金融冲击;利率规则;逆周期资本监管;宏观经济管理;金融稳定

中图分类号:F015;F830.31 文献标志码:A 文章编号:1674-8131(2017)06-0001-10

一、引言

货币政策与宏观审慎管理的协调配合是当前学术界和实务界关注的焦点。2017年10月,习近平总书记在十九大报告中提出要“健全货币政策和宏观审慎政策双支柱调控框架”,这必然涉及货币政策与宏观审慎管理如何协调搭配的问题。货币政策与宏观审慎管理在目标、作用机制等方面差异较大,但两者也存在诸多联系。货币政策的目标是维护价格稳定以促进经济增长,并通过风险承担渠道对宏观审慎管理的效果产生影响;宏观审慎管理的目标是维护金融系统稳定以促进宏观经济平稳发展,但也使货币扩张或收缩不再具有传统标准的乘数效应。所以,货币政策与宏观审慎管理的效力相互渗透,金融稳定仅靠宏观审慎管理还难以实现(Blanchard et al,2010)。随着利率市场化不断推进,我国中央银行通过多种货币政策工具合理引导、调节了社会资金流向,促进了经济稳健发展;同时,不断完善的宏观审慎管理体系也有效维护了我国金融稳定。但是当前的这种稳定状态并不意味着货币政策与宏观审慎管理的协调实现了经济学意义上的长期最优“稳态”,特别是在经济发展新常态下我国宏观经济基本面的稳定性可能会出现短期波动。因此,进一步增强货币政策与宏观审慎管理的长期协调性,对于实现我国宏观经济和金融体系的长期稳定非常重要。

目前,货币政策与宏观审慎管理的协调配合在国外相关研究中还存在广泛争论,主要在于货币政策与宏观审慎管理是否应该“割裂”。Claessens(2014)认为,宏观审慎管理工具如果能及时利用和部署,是能够有效应对大多数金融脆弱性的;但同时也承认它们的效果(特别是对社会福利的影响)还有待进一步研究。Svensson(2016)认为,金融风险仅靠宏观审慎管理来解决是不够的,而任何针对金融风险的“逆风而动”(leaning against the wind)的货币政策只有在经过完全的“成本—收益”分析后才能被确认是否有效。Bernanke(2015)则认为,既然宏观审慎管理的效果还需进一步证实,那么金融风险的处置还不能完全不考虑货币政策。在面对风险压力时,货币政策与宏观审慎管理的协调配合可能更有效,两者都有助于促进对方目标的实现(Angelini et al,2014)。

国内的研究重心则从前期对货币政策与宏观审慎管理是否应该协调配合的争论(卜林 等,2016;王辉 等,2014;马勇 等,2013),转移到如何实现货币政策与宏观审慎管理的协调配合以及协调配合的时机选择上。在如何协调配合的研究方面,程方楠和孟卫东(2017)認为,当货币政策和宏观审慎管理的目标分别致力于物价稳定和信贷投放时,将两者合理协调搭配不仅能有效降低单一政策工具所面临的多目标困境和政策负担,还能使其在各自擅长的领域发挥优势。罗娜和程方楠(2017)从房地产市场调控角度认为,应针对不同类型的房地产市场制定有差别的宏观审慎政策,同时配合货币政策,这样既能发挥宏观审慎管理对房价调控的结构性功能,又能弥补货币政策对房价调控的不足。在协调配合的时机选择方面,王爱俭和王璟怡(2014)认为,在市场受到金融冲击时宏观审慎管理对货币政策的辅助效果最明显。郭子睿和张明(2017)认为,当发生金融失衡(尤其是信贷驱使的资产价格泡沫)时,货币政策应该采取“事前的逆向管理”措施,并与宏观审慎监管协调使用。

虽然,国内学者对货币政策与宏观审慎管理的协调配合做了很多有意义的研究,但在模型构建上大多还是基于西方制度环境的假设,缺乏针对我国特殊经济发展阶段和制度环境的分析与改进。比如,我国中央银行的目标除了控制通货膨胀外还关注经济增长,“利率双轨制”造成了国有企业与非国有企业的实际融资差异,规模巨大的地方政府债务对实体经济和金融稳定的扰动,货币政策的“中介目标”依然包含货币供应量等,都是我国经济当前面临的现实情况。近年来,国内外学者多采动态随机一般均衡(DSGE)模型来研究货币政策与宏观审慎管理的相关问题(Angelini et al,2012;Suh,2012;Chen et al,2016)。DSGE模型作为宏观与微观相结合的分析框架,是研究宏观政策工具及其效果的理想方法。鉴于此,本文将国有企业与非国有企业、政府债务以及货币政策特殊性等因素纳入经济决策考量范围,构建一个包括家庭、企业(国有企业、非国有企业)、商业银行、货币政策部门、宏观审慎管理部门以及政府的六部门DSGE模型,分析我国货币政策与宏观审慎管理之间的协调机制,并考察在不同外生冲击下货币政策和宏观审慎管理的作用效果。

二、六部门DSGE模型框架

1.家庭部门

居民家庭是无限连续统一体,通过选择劳动供给和消费来最大化家庭期望效用,其行为决策由如下最优化模型描述:

期望效用:

2.企业部门

(1)利率双轨制的设定endprint

大多数研究发现我国企业贷款利率实际上是“内外有别”的,国有企业享受事实上的融资优惠,其借款利率相对较低,而非国有企业的借款利率相对较高(蔡键 等,2015;杨熠 等,2013),并且这种差别导致了货币政策传导的“二元性”(钱雪松 等,2015)。Song等(2011)认为,国有和私营企业在银行信贷资金获取上的非对称性构成了我国货币传导模式的一个基本特点,国有企业与非国有企业面对着不同的利率环境。所以,本文基于利率“双轨制”分国有企业和非国有企业来刻画企业行为。两类企业存在以下不同:一是贷款利率不同,国有企业按照非市场化利率获得贷款,而非国有企业按照市场化利率获得贷款;二是资产负债率不同,银行允许国有企业采取更高的财务杠杆;三是贴现率不同,非国有企业的贴现率高于国有企业,由于非国有企业受到更多的信贷约束,会更耐心地通过自身财富积累等渠道获取资金。

3.商业银行

商业银行在经营过程中面临金融监管和企业盈利双重约束,即资本和利润两个约束条件,且商业银行对国有企业和非国有企业提供不同的信贷供给方式。

4.货币政策管理部门

国内文献在DSGE模型构建中大多基于Iacoviello(2005)的研究,使用利率规则来刻画中央银行的行为,而且一些学者的研究也表明利率規则更加适合我国国情(Zhang,2009)。此外,我国正在逐步从传统的数量型货币政策向以利率走廊模式为主的价格型货币政策转型,但在转型过程中,货币供应量作为传统的中介目标一直发挥着重要作用(自国际金融危机以来存款准备金率调整已达40余次)。所以,货币指标依然在我国货币政策决策中发挥着重要作用,且有研究证实包括货币供应量的利率规则更适合我国国情(张屹山 等,2007)。因此,本文将扩展的利率规则作为货币政策反应函数:

5.宏观审慎管理部门

2016年,人民银行将差别准备金动态调整和合意贷款管理机制升级为宏观审慎评估体系(MPA),其14项监管指标中第一项就是资本充足率。因此,本文将动态的资本要求作为宏观审慎管理当局实施宏观审慎管理的工具,并将经济产出和借贷余额作为影响宏观审慎管理决策的重要因素,其政策规则方程如下:

三、模型分析结果

1.模型的对数线性化与参数校准

定义变量Xt的稳态值为X*,t为变量Xt相对于X*的对数偏离,即t=lnXt-lnX*=lnXtX*。在零值附近对t进行一阶泰勒展开,可推导出t≈Xt-X*X*,将Xt≡X*et≈X*(1+t)代入模型,经过运算,可求出DSGE模型的对数线性化公式。

通过对数化、一阶微分、一阶泰勒展开等方法分别对各部门各种政策下的模型进行线性化处理。模型对数线性化后,需要确定一系列参数。参数校准有两种方法:一种是先验性的校准法,即根据已有文献的研究成果确定参数;另一种是使用计量方法进行估计得到参数的估计值。本文结合这两种方法对各个参数进行合理的校准赋值,主要参数的校准及估计结果如表1所示。

下面分析不同情形下经济体对技术冲击和金融冲击的脉冲响应的差异。具体来讲,分为仅使用货币政策和加入宏观审慎管理的两种情形,进而通过比较分析两种情况下的不同变化,对考虑货币因素的利率规则与考虑逆周期资本要求的宏观审慎管理之间的协调配合进行讨论。

2.企业技术冲击

经济体受到国有企业技术冲击的情形如表2所示。表2左侧的脉冲响应图反映的是仅使用考虑货币因素的利率规则进行经济调控,右侧的脉冲响应图反映的是经济调控手段不仅包括考虑货币因素的利率规则,也包括考虑逆周期资本要求的宏观审慎管理(表3、表4同)。通过对比发现,当经济体受到国有企业技术冲击时,加入宏观审慎管理对经济增长率、企业产出、银行资本充足率、国有企业和非国有企业的投资、企业信贷等并没有显著的改善,反而会造成银行资本波动的扩大,对政府支出、政府债务、家庭存款等方面的影响也较大,使得这些变量需要更长的时间来实现稳定。由此可见,货币政策与宏观审慎管理是存在某些冲突的,也就是说不同的宏观经济调控政策之间存在政策外溢效应,会对其他政策造成影响。

经济体受到非国有企业技术冲击的情形如表3所示。通过对比发现,当经济体受到非国有企业技术冲击时,加入宏观审慎管理对经济增长率和企业产出的改善并不明显,反而一定程度加剧了两者的波动,并加剧了政府支出和政府债务的波动(特别是政府债务在30期后才实现稳定);对家庭存款、非国有企业投资、资本以及劳动力的影响不显著,但有助于减弱银行资本和资本充足率的波动。由此可见,加入宏观审慎管理后,非国有企业技术冲击对实体经济的影响加大,加剧政府投资、消费等的波动,但是有助于实现金融稳定。

整体来看,当宏观经济受到国有企业和非国有企业技术冲击时,只使用货币政策,通过调整利率改变信贷供给状况,就基本上可以控制经济增速、产出以及就业等宏观经济因素的波动,此时的宏观经济稳定仅靠货币政策就能实现。当加入宏观审慎管理后,国有企业技术冲击和非国有企业技术冲击对实体经济和金融体系的影响是不同的。面对国有企业技术冲击,当加入宏观审慎管理后,经济增长率、总产出、就业等宏观经济变量的波动没有显著改善,反而加剧了银行资本的波动;面对非国有企业技术冲击,当加入宏观审慎管理后,会加剧宏观经济变量的波动,放大政府支出和政府债务的波动,但是有助于改善银行体系的稳定性。这说明,在受到国有企业技术冲击时,能够通过独立使用货币政策来维护宏观经济和金融体系的稳定;而在受到非国有企业技术冲击时,独立使用货币政策在短期会轻微加剧经济波动,长期则可以维护经济系统的稳定,但如果要改善金融体系,则需要配合使用宏观审慎管理。国有企业与非国有企业之所以出现非对称技术冲击效果,其原因可能在于企业规模的不同。一般而言,国有企业规模相对较大,非国有企业规模相对较小;规模较小企业的外部融资易受到限制,在金融加速器影响下货币政策会通过信贷市场放大中小企业的经济波动(肖争艳 等,2013)。endprint

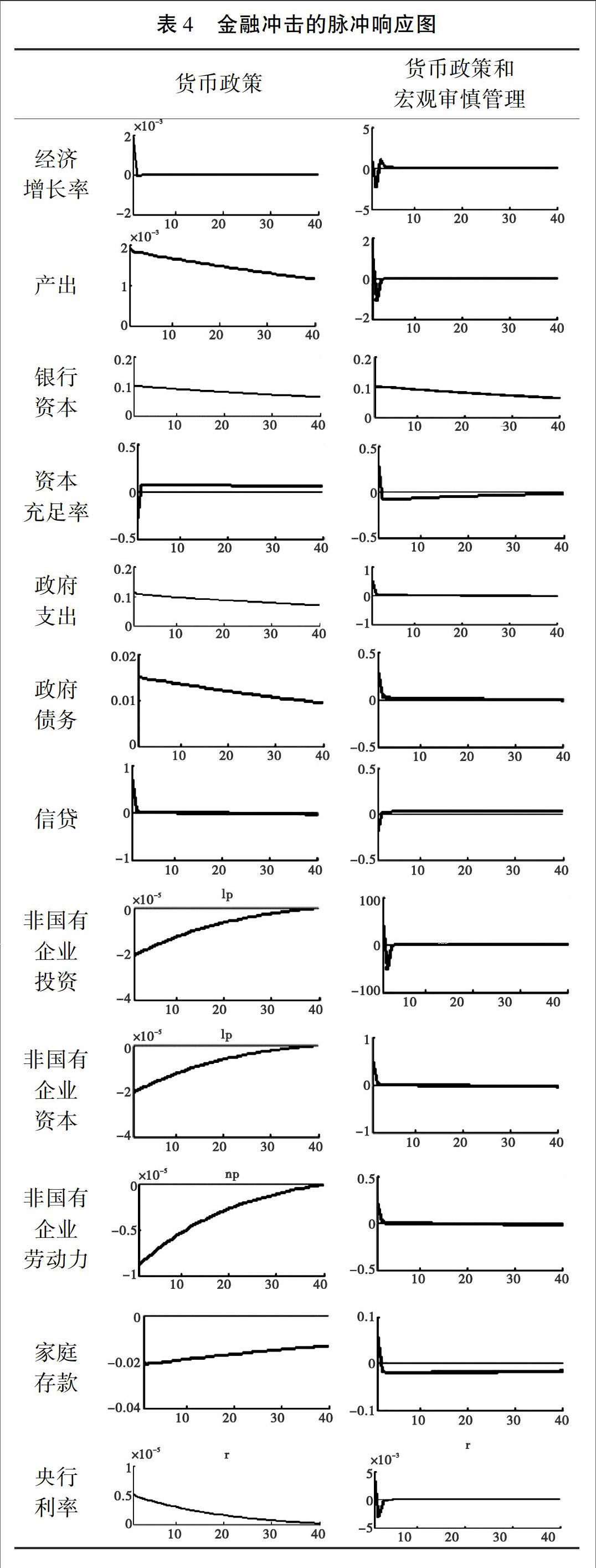

3.金融冲击

经济体受到金融冲击的情形如表4所示。可以看出,受到金融冲击时,货币政策与宏观审慎管理配合实施将有明显的稳定效果,各经济指标的波动状况从长期来看都将有所改善。首先,从产出、就业、投资、政府支出等宏观经济指标看,加入宏观审慎管理后,产出及其增长率的波动幅度在短期内会加大,但产出的波动会更快出现长期稳定;仅考虑货币政策时,政府支出和就业的波动在40期内均没有稳定,而加入宏观审慎管理后,其波动迅速在2~3期出现稳定。受到金融冲击时,加入宏观审慎管理后,主要宏观经济指标不会出现剧烈变化,长期来看能够更快实现宏观经济的稳定。其次,从金融指标看,加入宏观审慎管理后,银行资本的波动变化不大,但是资本充足率和信贷的波动变得更加平缓,这主要是管理机构对银行资本动态管理的结果。管理当局按照逆周期资本管理要求,促使商业银行在经济繁荣时多储备,使其在经济衰退时有资金可提供信贷支持,进而使商业银行的经营更加稳健。可见,在受到金融冲击时,货币政策与宏观审慎管理配合使用能够有效调节金融市场中的流动性。最后,从中央银行政策利率看,同时使用货币政策和宏观审慎管理会使其短期波动幅度变大,这或许是货币政策在协助达到金融稳定过程中需要付出的相关代价;但从长期看,中央银行政策利率会更加稳定。

四、结论与政策建议

本文从我国现实情况出发,将国有企业与非国有企业、政府债务以及货币供应量等特殊性因素纳入经济决策考量范围,构建一个包含家庭、企业、商业银行、货币政策部门、宏观审慎管理部门以及政府的六部门DSGE模型,研究在企业技术冲击和金融冲击下货币政策与宏观审慎管理协调配合的效果。研究表明:当宏观经济受到国有企业和非国有企业技术冲击时,仅使用货币政策就可以控制经济增长、就业等宏观经济指标的波动,独立使用货币政策是可以维护宏观经济稳定的;面对国有企业技术冲击,可以独立使用货币政策来维护宏观经济和金融体系的稳定;而面对非国有企业技术冲击,独立使用货币政策在短期会轻微加剧经济波动,长期来看可以维护经济系统的稳定,加入宏观审慎管理则可以改善金融体系。当宏观经济受到金融冲击时,货币政策和宏观审慎管理配合实施将有明显的稳定效果,加入宏观审慎管理后,就业、经济增长等主要宏观经济指标不会出现剧烈变动,能够更快实现宏观经济的稳定,并能够有效控制金融市场中的流动性,资本充足率和信贷的波动更加平缓。因此,为应对不同的冲击,实现经济和金融长期稳定,货币政策与宏观审慎管理应该相互配合。总体来看,除了从技术角度处理好它们之间的关系外,还需要协调好以下关系:

一是中央银行、金融监管部门以及中央财政应分工协同,促进经济和金融稳定。在宏观经济管理过程中,要对外部的不确定性因素进行综合考量,厘清风险来源和风险本质,慎重使用每一项政策工具,避免给经济体造成不必要的损失。在价格型货币政策工具的使用中,要适当考虑货币供给因素;在宏观审慎管理工具实施前,需要与其他微观监管主体有效沟通,避免政策的外部性对健康的产业领域造成负面影响;在财政政策制定過程中,需要考虑其对金融体系的影响。

二是明确宏观审慎管理的主管部门及其权限。从我国现实国情出发,货币政策和宏观审慎管理的执行主体都应该是中央银行,这有助于两种政策实施时的协调配合;但是由中央银行实施多个目标,也可能会对执行产生不利影响,并降低机构的信誉。所以,在中央银行发挥金融管理主体作用的框架下,还需要进一步细化货币政策与宏观审慎管理的作用范围,明确中央银行内部具体实施部门之间的权限,并完善其有效配合的协同机制。

三是完善信息共享机制,实现金融管理信息的实时共享。要构建货币政策执行部门、宏观审慎管理执行部门、微观审慎监管部门以及财政等部门共同参与的信息共享平台和机制。信息共享的数据可以先参照 IMF-BIS-FSB(2011)提出的三套指标,即金融失衡的数据、金融市场条件的数据以及机构之间和市场之间相互联系的数据;在此基础上,建立一个内部金融宏观数据库,将上述数据信息集中汇聚成于此,统一提供给宏观经济管理部门;在适当时候,还可以与高校、研究机构等分享数据信息,鼓励全社会参与监督和研究我国经济、金融管理中存在的问题。

参考文献:

卜林,郝毅,李政.2016.财政扩张背景下我国货币政策与宏观审慎政策协同研究[J].南开经济研究(5):55-73.

蔡键,孙丹,李宏瑾.2015.利率市场化与企业融资约束——基于北京市企业数据的实证分析[J].上海金融(11):3-11.

程方楠,孟卫东.2017.宏观审慎政策与货币政策的协调搭配——基于贝叶斯估计的DSGE模型[J].中国管理科学(1):11-20.

陈利锋.2015.金融冲击、企业生存状况与中国经济波动——基于动态随机一般均衡模型的考察[J].贵州财经大学学报(7):1-13.

陈利锋.2016.金融冲击与中国房价波动——基于动态随机一般均衡模型的考察[J].西部论坛(1):61-73.

谷慎,岑磊.2015.宏观审慎监管政策与货币政策的配合——基于动态随机一般均衡分析[J].当代经济科学(6):26-33.

郭子睿,张明.2017.货币政策与宏观审慎政策的协调使用[J].经济学家(5):68-75.

简志宏,朱柏松,李霜.2012.动态通胀目标、货币供应机制与中国经济波动——基于动态随机一般均衡的分析[J].中国管理科学(2):30-42

罗娜,程方楠.2017.房价波动的宏观审慎政策与货币政策协调效应分析——基于新凯恩斯主义的DSGE模型[J].国际金融研究(1):39-48.

马勇,陈雨露.2013.宏观审慎政策的协调和搭配:基于中国的模拟分析[J].金融研究(8):57-69.

钱雪松,杜立,马文涛.2015.中国货币政策利率传导有效性研究:中介效应和体制内外差异[J].管理世界(11):11-28.endprint

王爱俭,王璟怡.2014.宏观审慎政策效应及其与货币政策关系研究[J].经济研究(4):17-31.

王去非,易振华,陈一稀,项燕彪.2016.我国货币政策非对称效应下调控工具的选择与搭配[J].金融研究(6):30-47.

吴盼文,曹协和,肖毅,等.我国政府性债务扩张对金融稳定的影响——基于隐性债务视角[J].金融研究,2013(12):57-71.

肖争艳,郭豫媚,潘璐.2013.企业规模与货币政策的非对称效应[J].经济理论与经济管理(9):74-86.

鄢萍.2013.资本误配置的影响因素初探[J].经济学(季刊)(2):127-158.

杨熠,林仁文,金洪飞.2013.信贷市场扭曲与中国货币政策的有效性——引入非市场化因素的随机动态一般均衡分析[J]. 金融研究(9):1-15.

张屹山,张代强.2007.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究(3):20-32.

ALLEN F,QIAN J,QIAN M. 2005. Law,finance and economics growth in China[J]. Journal of Financial Economics,77(1):57-116.

ANGELINI P,NERI S,PANETTA F. 2014. The interaction between capital requirements and monetary policy [J]. Journal of Money,Credit and Banking,46(6):1073-1112.

ANGELINI P,NERI S,PANETTA F. 2012. Monetary policy and macroprudential policies[R]. ECB Working Papers,No. 1449.

BERNANKE B S. 2015. Should monetary policy take into account risks to financial stability? [R]. Ben Bernanke's blog, Brookings Institution.

BERNANKE B S,LOWN C S,FRIEDMAN B M. 1991. The Credit crunch [J]. Brookings Papers on Economic Activity(2):205-247.

BLANCHARD O,ARICCIA G,MAURO P. 2010. Rethinking macroeconomic policy [R]. IMF Staff Position Notes,SPN /10 /03,No.12.

BLINDER A S. 2010. How central should the central bank be?[J]. Journal of Economic Literature,48(1):123-133.

BLUM J,HELLWIG M. 1995. The macroeconomic implications of capital adequacy requirements for banks[J]. European Economic Review,39(3-4):739-749.

CHEN J,COLUMBA F. 2016. Macroprudential and monetary policy interactions in a DSGE model for Sweden[R].IMF Working Papers,No. 16/74.

CLAESSENS S. 2014. An overview of macroprudential policy tools[R]. IMF Working Papers,WP/14/214.

GERALI A,NERI S,SESSA L. 2010. Credit and banking in a DSGE model of the Euro area[J]. Journal of Money,Credit and Banking,42(s1):107-141.

SONG Z,STORESLETEN K,FAVRIZIO Z. 2011. Growth like China[J]. American Economic Review,101(1):196-233.

SUH H. 2012. Macroprudential policy:Its effects and relationship to monetary policy[R. FRB of Philadelphia Working Papers,No.12-28.

SVENSSON L. 2016. Cost-benefit analysis of leaning against the wind:Are costs larger also with less effective macroprudential policy?[J]. NBER Working Papers,No. 21902.

ZHANG W. 2009. Chinas monetary policy:Quantity versus price rules[J]. Journal of Macroeconomics,31(3):473-484.

Abstract: The realization of long-term optimal stability of macro-economy needs close collocation between monetary policy and macro-prudential management. Based on implanting the "binary" enterprises, government debt and the price based monetary policy into the dynamic stochastic general equilibrium (DSGE) models including such six departments as family, enterprise (state-owned enterprise and non-state-owned enterprise), commercial banks, monetary policy department, macro-prudential management department and government, this article studies how to realize the effective coordination between monetary policy and macro-prudential management under the technological shock and financial shock. The results show that: (1) when the market suffers from technological shock, monetary policy can be only used, and need not distinguish between state-owned enterprises and non-state-owned enterprises, that is, independent use of monetary policy is to maintain macro-economic stability; (2) after joining macro-prudential management, in the face of state-owned enterprises technological shock, monetary policy can be used independently to maintain the stability of the economy and financial system, when the market faces the non-state-owned enterprises technological shock, monetary policy can be used independently to maintain the stability of the economic system in the long run, but if the market needs to improve the financial system, macro-prudential management can be cooperated; (3) when the market faces the financial shock, monetary policy and macro-prudential management acting in the same time can help to maintain stability of the economy and financial system.

Key words: monetary policy; macro-prudential management; technical shock; financial shock; interest rate regulation; reverse periodic capital supervision; macro-economy management; financial stability

CLC number:F015;F830.31 Document code:A Article ID: 1674-8131(2017)06-0001-10

(編辑:夏 冬)endprint