做市转让与新三板市场流动性研究

2018-01-04陈敏余琴

◇陈敏 余琴

做市转让与新三板市场流动性研究

◇陈敏 余琴

伴随新三板分层制度、转板IPO的相继实施,以及大宗交易的即将推出,新三板市场备受瞩目,但流动性问题至今仍是困扰新三板的第一大难题。本文通过构建流动性综合测度指标对2016年我国新三板市场的流动性进行测度,在理论分析的基础上,以2016年新三板挂牌企业为样本,通过流动性综合测度指标对新三板做市交易股票流动性的影响因素进行实证检验,着重分析了做市商的引入对流动性水平的影响,并控制了公司内部治理机制变量和公司基本财务特征变量。结果表明做市商的引入对新三板做市样本企业的股票流动性有显著影响。利用Amihud的非流动性指标(ILL)进行稳健性检验,再一次验证了研究假设的结论。

做市商制度;流动性;流动性综合测度指标;Amihud非流动性指标

作为新三板制度建设的重要创新,做市商制度一直被赋予提高市场流动性的期望,但新三板市场的整体流动性仍处于较低水平。股票流动性不仅是市场微观结构的主题,而且可以从公司财务的角度进行研究。普遍的看法是,提高股票市场的流动性,可以降低资本成本,影响企业投资,对企业价值具有反馈作用(Foucault,Pagano,and Roell,2013)[1]。另一种说法是,股票的流动性可以提高股票价格的信息含量。在代理问题存在的情况下,股票流动性通过公司治理对公司价值产生经济效应。有关新三板做市商制度,国内理论界的研究还比较欠缺,对于新三板市场流动性影响因素的实证分析更是凤毛麟角。基于以上分析,对于新三板流动性的研究具有深远的意义。本文拟采用新三板挂牌企业为样本,用实证方法检验做市商能否达到理论上提高新三板流动性水平的作用,以及分析新三板做市交易股票的流动性影响因素,以期能为提高新三板流动性提供一些政策建议。

一、理论基础和研究假设

(一)理论基础

相对于中国证券市场而言,美国、英国等西方证券市场很早就引进了做市商交易制度,并且已经发展为一种成熟的交易制度。中国对于做市商的最早定义出现在1990年《证券交易自动报价系统上市交易规则》中:“做市商是指通过向系统报价表示愿意持续地为自己买进或卖出某种系统证券的会员。”[2]本文将做市商定义为用一定自有资金购买一定股票作为库存,并承诺维持双方交易,市场投资者根据其报出的买卖价格与其进行股票交易,在买卖交易中获得一定的差价,并且维持市场的流动性的券商。

Bar和Kramer(1999)将流动性区分为“市场流动性”和“货币流动性”[3],市场研究的一般是市场流动性。Amihud和Mendelson(1989)认为,流动性即在一定时间内完成交易所需成本,或寻找一个理想价格所需用的时间等[4]。股票流动性的影响因素是多方面而复杂的,主要的影响因素包括股权结构、公司规模、公司盈利能力、做市商制度下做市商的个数及做市商持股比例等。关于做市商制度下流动性的影响因素,国外的研究比较成熟,研究均表明做市商的引入可以有效提高市场的流动性 (De Jong 和 Frank,1995;Venkataraman 和 Mann,2007;Nimalendran M 和 Giovaimi Petrella,2003),随着做市商数目的增加,股票的流动性水平越高(Wahal,1997;Goldstein等 ,1999;Klock 等 ,1999,Stoll,1978;Goldstein 等 ,1988)。O'Hara(1986)、ComertonForde(2010)的实证分析结果表明做市商库存股的数目会对市场价差产生影响。国内研究主要代表有杨之曙(2000)、陈奎峰和闫海燕(2001)、孟志强和董瑞华等(2010)研究指出做市商引入可以提高流动性水平。根据以上学者的研究成果,我们认为,做市商数目、做市商库存股比例与股票的流动性之间存在非常明显的正相关性,库存股股数与股票流动性之间存在非常明显的负相关性。即做市商数目越多,取得的库存股比例越高,做市企业的流动性越好。

(二)研究假设

杨之曙(2000)提出要想提高场外交易市场的流动性就必须引入做市商交易机制。陈奎峰和闫海燕(2001)指出做市商可以提高证券交易的流动性、增强市场的稳定性,为高科技产业的成长发展提供一个良好的资本市场环境。Venkataraman和Mann等人(2007)通过对1995年至1998年巴黎证券交易所内引入了指定做市商的股票和未引入的50只股票进行对比研究,研究在引入做市商制度后对股票流动性的影响。实证结果发现引入做市商的公司相较于无做市商的公司拍卖结算更加频繁,流动性更高,做市商制度能够提高低流动性股票的成交量,但对高流动性股票的成交量影响不显著。因此本文根据已有文献与研究成果,提出假设:

H:做市商的引入提高企业流动性水平。

二、实证研究设计

(一)样本选取及数据来源

本文的实证研究所需大量数据主要为新三板做市股票市场日交易数据和挂牌企业的相关财务数据。为了保证数据的真实可靠完整,本文选取2016年一整年数据做样本。样本数据主要来源于wind金融资讯数据库、Choice金融终端以及全国中小企业股份转让系统。本文的相关数据处理、分析以及检验通过Office2007、Stata14.0完成。

(二)研究变量选取及模型设定

1.流动性的衡量

以往学者采用衡量流动性的指标有买卖价差、成交率、换手率、Hui-Heubel比率、Amihud比率以及Amivest比率等。本文借鉴王明涛和庄雅明(2011)的研究方法,从宽度、深度和弹性多个维度构建新的具备四维属性的流动性综合度量指标,从而克服单一维度指标存在多方面不足的问题。

式Pt,Pt-1分别为t期和t-1期的收盘价格;APt为日收益率,通过相邻交易日市场的收盘价格求得;Turnover为日换手率。公式表明流动性水平即为单位换手率引起的价格波动幅度,所以数值越大,表示股票的交易数量变化所引起的价格变化较小,流动性越好;反之,流动性则越差。本文在稳健性检验部分,采取Amihud指标来衡量流动性水平。Amihud指标值越大,流动性水平越差。反之,流动性水平越好。

2.控制变量

本文根据已有文献对内部治理机制和公司基本财务特征变量进行控制,其中内部治理机制的变量有股权集中度、股权制衡度、机构持股比例;公司基本财务变量主要有公司规模、盈利能力、成长性、资本结构以及其他相关变量,做市商数量与公司挂牌时间。

据此构建多元回归模型(变量名称、定义及公式见表1):

模型:Lt=γ0+γ1MM+λiControl+ε

表1 变量名称、定义及公式

三、实证回归结果及分析

(一)描述性统计

从表2统计结果中我们可以发现:流动性水平的最大值为2,最小值为0,平均值为1.02,说明不同企业的股票流动性水平不同,但总体处于低水平。每股收益的最大值为1.39,最小值为-0.97,说明新三板市场做市企业的盈利能力存在差异。公司规模的均值为19,说明所选企业大致都为中小企业。股权集中度的均值为43.41%,说明新三板做市企业的股权集中度高。股权制衡度的均值为3.99%,说明第一大股东与第二大股东之间的制衡关系差,不能形成很好的监督,很可能形成“一股独大现象”。从公司的挂牌时间均值1.38来看,新三板最近一两年挂牌公司偏多。从资本成本均值36.47%来看,新三板企业负债率偏低,这与中小企业融资难情况很吻合。公司成长性指标,主营业务收入增长率最大值为463.1%,最小值为-77.74%,可以得出新三板企业质地良莠不齐。做市商数量的最大值为16,最小值为0,说明不同做市企业所选择做市商家数有所差异。机构持股比例的均值为40.07%,说明机构持股数量相对很高。

表2 模型中变量描述性统计结果

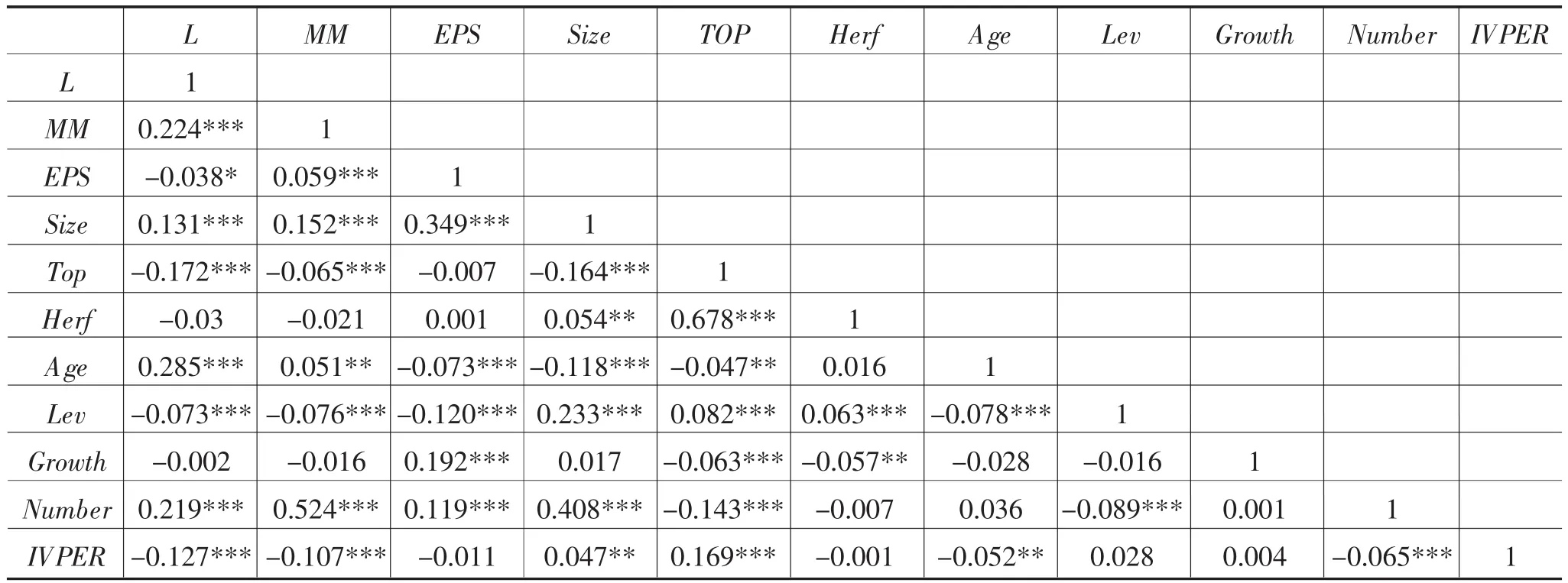

(二)相关性分析

从表3的统计结果中我们可发现:各变量间的相关系数都小于0.7,说明了模型不存在严重的多重共线性;虚拟变量MM与流动性指标之间在1%的水平上显著正相关,初步证明了引入做市商可以提高股票流动性假设;公司盈利能力与流动性水平在10%的水平上负相关;公司的规模与股票流动性在1%的水平上正相关;股权集中度与流动性水平在1%水平上负相关;股权制衡度与流动性水平负相关,但是不显著;公司挂牌时间与流动性水平之间在1%水平显著正相关;公司杠杆与流动性水平在1%的水平上负相关;做市商数量与流动性水平在1%水平上显著正相关;机构持股比例与流动性水平在1%的水平上显著负相关。

表3 做市商与流动性水平的相关性分析

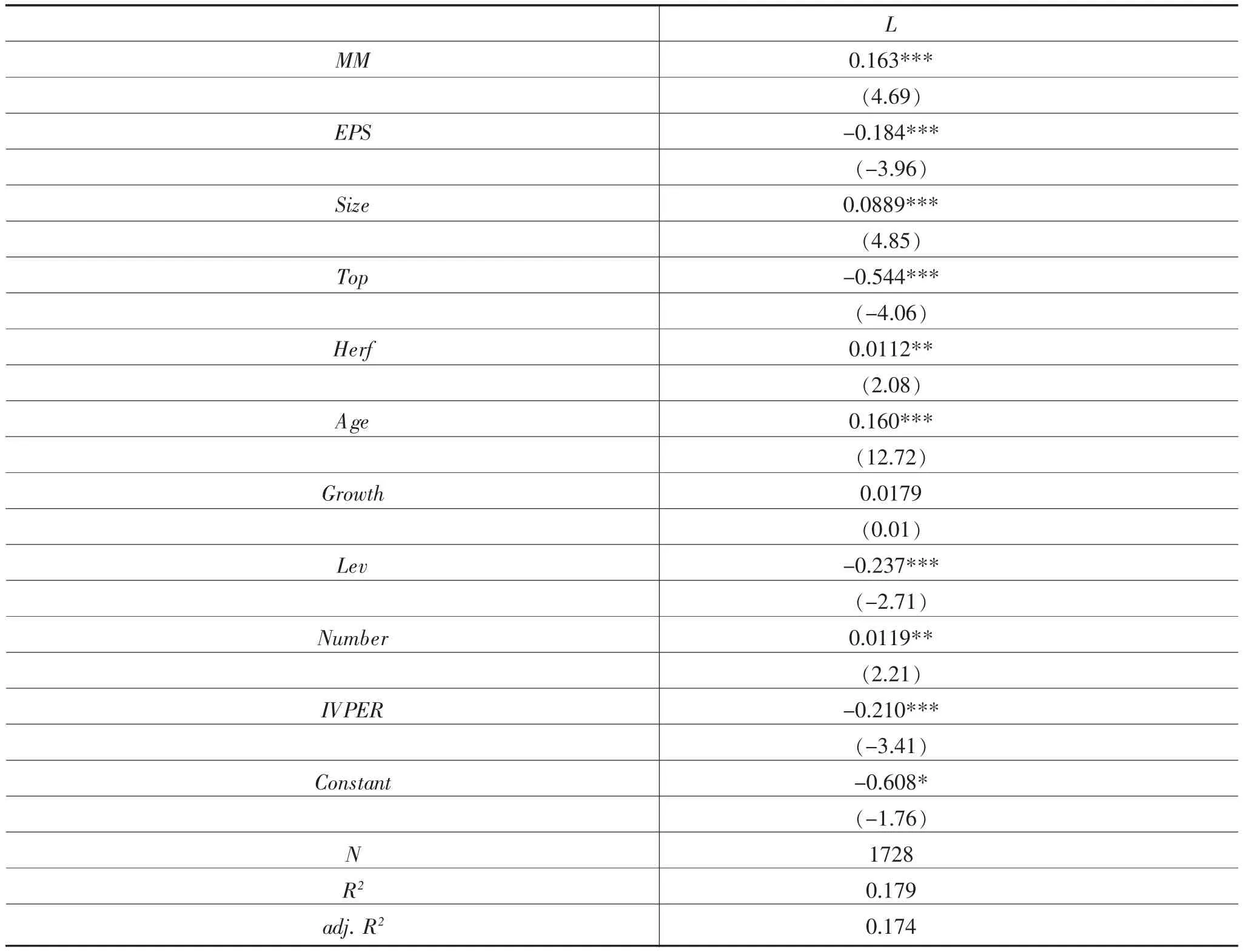

(三)回归分析

本文应用Stata14.0数据统计软件进行回归处理。检验结果如表4所示。

从回归结果中我们可得出结论:虚拟变量MM在1%水平上显著为正,此结论证实了研究假设,即做市商可以提高股票流动性水平;每股收益EPS在1%的水平显著为负,说明公司盈利能力越强反而不利于股票的流动性水平,管理层可能更多关注实体经营;公司规模Size在1%的水平显著为正,说明公司规模越大,股票流动性越好,该结论与杨之曙、李子奈(2003)研究结论一致[5];第一大股东持股比例Top在1%的水平显著负相关,说明股权越集中,股票流动性越差;股权制衡度IVPER在5%的水平显著正相关,说明几个大股东互相进行牵制,互相进行监督,有利于抑制大股东对上市公司其他股东利益的侵害。公司挂牌时间Age在1%的水平显著为正,说明公司存续时间越长,公司价值越高;主营业务增长率Growth在系数为正,但不显著,说明企业成长性越强,股票流动性越好;资产负债率Lev在1%的水平显著为负,说明企业的负债率越高,股票的流动性越差;做市商数量Number在5%的水平显著为正,说明提高做市商数量有利于提高股票流动性水平;机构持股比例IVPER在1%的水平显著为负,说明机构持股比例越高,流动性水平越差。

表4 做市商与流动性水平的回归分析

(四)稳健性检验

为了证明做市商与流动性水平关系的研究结果的真实性与可靠性,在稳健性检验部分,笔者选用了另一种流动性的衡量指标——Amihud的非流动性指标(ILL)对实证结果进行了检验,虚拟变量MM与Amihud的非流动性指标(ILL)的回归结果在1%的水平显著负相关,回归系数为-0.402。Amihud的非流动性指标(ILL)越大,流动性水平越差。研究结果依然表明做市商与流动性水平之间存在显著的正相关关系,从而进一步证明了我们的结论。其他控制变量的回归结果与前面的研究结论基本保持一致,由于篇幅所限,对其他控制变量不再赘述。

四、结语

综上所述,本文研究发现:新三板企业的股票流动性水平与做市商、公司规模、股权制衡度、公司挂牌时间以及做市商数量显著正相关;新三板企业的股票流动性水平与公司盈利能力、股权集中度、资产负债率以及机构持股比例呈显著负相关。基于本文的研究结论,可通过适当扩大做市商数量、适当降低机构持股比例、提高公司自身的经营管理水平从而提升公司的业绩、适当扩充公司规模、分散股权等方式来提高新三板挂牌公司股票流动性水平。

本文得到中南财经政法大学研究生创新教育计划项目(项目编号:2016Y1102)的支持。

[1]Foucault T,Pagano M,Roell A.Market Liquidity:Theory,Evidence and Policy[M].Oxford:Oup Catalogue,2013.

[2]贺强,王汀汀,杜惠芬.新三板做市商制度比较研究[J].清华金融评论,2015(06).

[3]郝亚丽.流动性过剩与资产价格关系研究[D].太原:山西财经大学,2011.

[4]蒋学雷,陈敏,王国明,等.股票市场的流动性度量的动态ACD模型[J].统计研究,2004(04).

[5]杨之曙,李子奈.上海股市日内流动性——深度变化实证研究[J].金融研究,2003(06).

10.13999/j.cnki.scyj.2017.12.012

中南财经政法大学)