基于杜邦分析的G公司盈利能力分析

2018-01-04张娟娟

刘 晓,张娟娟

(1.河海大学 文天学院,江苏 南京 210098;2.马鞍山园林建筑工程有限公司,安徽 马鞍山 243000)

基于杜邦分析的G公司盈利能力分析

刘 晓1,2,张娟娟1

(1.河海大学 文天学院,江苏 南京 210098;2.马鞍山园林建筑工程有限公司,安徽 马鞍山 243000)

在经济全球化的今天,G公司要想在竞争中生存下来,就要保证公司的盈利能力。杜邦财务分析体系比较适用于盈利能力综合评价。经过杜邦财务分析体系可以很全面的分析了解G公司财务概况的优点。

杜邦分析;盈利能力;销售净利率

G股份有限公司(以下简称“G公司”)是珠海市人民政府国有资产监督管理委员会管理旗下的一家大型国有控股股份制企业。公司成立至今,业务发展迅速,截至2016年末,公司的资产规模达到1 823.70亿元,2016年公司实现业务收入1 101.13亿元。公司目前的80%以上的业务收入来源于空调业务,G公司生产的空调销往全世界100多个国家和地区。

一、杜邦分析

杜邦分析法是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。下面由G公司2014-2016年资产负载表和利润表相关数据,整理出杜邦分析的主要因素。

表1 G公司2014-2016年资产状况表

表2 G公司2014-2016年收入利润状况表

表3 杜邦分析表

2014-2016年G公司的净资产收益率先大幅下降后小幅上升,要分析销售净利率、资产周转率和权益乘数对净资产收益率的影响,需要借助因素分析法来分析。因素分析法主要是利用统计指数体系分析现象总变动中各个因素影响程度的一种统计分析方法,我们在这里分别以2014年和2015年的数据为基期数据,然后对2015年和2016年的数据进行连环替代,得到G公司2015年净资产收益率下降了8.42%,销售净利率上升了8.83%,资产周转率下降了15.60%,权益乘数下降了1.65%;2016年净资产收益率上升了3.05%,销售净利率上升了2.92%,资产周转率上升了0.71%,权益乘数下降了0.58%;两年合计,净资产收益率下降了5.37%,销售净利率上升了11.75%,资产周转率下降了14.89%,权益乘数下降了2.23%;可以看出,2014-2016年,G公司净资产收益率合计下降了5.37%。其中,总资产周转率对净资产收益率的负向影响最大,销售净利率对净资产收益率的正向影响最大。以下将对销售净利率、总资产周转率和权益乘数分别进行分析。

表4 格力电器销售净利率等指标分析表

表5 格力电器2014-2016年收入状况表

表6 格力电器2014-2016年盈利能力表

1.销售净利率的分析

2014-2016年,公司的销售净利率呈现逐年上升的趋势。其中:G公司的销售净利率从2014年的10.35%,增长至2016年的14.33%,主要是因为公司期间费用率不断降低导致的,公司的期间费用从2014年的23.79%,降低为2016年的15.81%。G公司的销售毛利率有所下降,从2014年的36.10%,降为2016年的32.70%,主要是因为公司为了提高营业收入采取下调空调价格的策略,导致公司的毛利率有所下降。

2.总资产周转率的分析

表7 格力电器流动资产周转率分析表

表8 格力电器流动资产构成表

表9 格力电器存货周转率分析表

表10 格力电器应收账款周转率分析表

从总资产周转率来看,2014-2016年G公司的总资产周转率有所下降从2014年的0.95次,波动下降为2016年的0.63次。G公司的总资产以流动资产为主,其中流动资产的平均占比位于70%之上。

从流动资产周转率来看,2014-2016年G公司的流动资产周转率有所下降,从2014年的1.25次,逐渐下降至2016年的0.83次。主要是因为流动资产持续增加,而营业收入不断下降。

G公司的流动资产主要包括货币资金、存货、应收账款等,其中货币资金的占比最高,2014-2016年,货币资金的平均占比为61.91%。并且货币资金规模持续上升,说明公司的现金流量也来越充盈,但是大量的闲置资金也同样产生较大的机会成本,影响流动资产的周转效率,以及公司的盈利能力。从存货周转率来看,2014-2016年,G公司的存货周转率分别为8.1、7.31和7.88,G公司存货周转率呈现先下降后上升的趋势,公司存货的周转效率下降较多,存货对资金的占用增加,资金利用率有所下降。

2014-2016年,G公司应收账款的周转率呈现先大幅下降后小幅上升的趋势,2014年应收账款周转率为61.08,2015年应收账款周转率大幅下降为35.28次,后小幅增加为2016年的37.09次。总体而言,2014-2016年,公司的应收账款周转效率下降较多,公司账款回收的速度变慢,回收周期变长。

3.权益乘数的分析

2014-2016年,G公司的平均资产负债率为70.32%,高于较为合理的50%-60%的范围,公司的长期偿债压力较大。平均权益乘数为3.44,相对较高。这说明公司股权融资的比例较小,公司的财务杠杆较高、风险较高,此外,对收益的要求也较高。2014-2016年,公司的产权比率有所下降趋势,说明公司正在逐渐降低财务杠杆。

二、G公司与同行业公司的杜邦分析

在分析了G公司2014-2016年杜邦分析的数据之后,本文选取了M集团作为同行业的研究对象,对G公司进行杜邦的行业对比分析,希望通过杜邦的行业对比分析,发现G公司与同行业公司的不足以及外来需要改进的地方。

下面将运用以因素分析法,以M集团的数据为基期数据,对G公司进行行业的杜邦分析。

表11 杜邦分析表

(1)M集团(基期数据):9.29%*1.1593*2.47=26.60%;

将G公司的相关数据带入基期数据中,得到:

(2)第一项:12.53% * 1.159 3 * 2.47 = 35.88%;

(3)第二项:12.53% * 0.731 5 * 2.47 = 22.64%;

(4)第三项:12.53% * 0.731 5 * 3.44 = 31.53%;

(2)-(1)=35.88%-26.60%= 9.28%,是因为G公司的平均销售净利率高于M公司所导致的结果;

(3)-(2)=22.64%-35.88%= -13.24%,是因为G公司的平均总资产周转率低于M公司所导致的结果;

(4)-(3)=31.51%-22.64%= 8.87%,是因为G公司的平均权益乘数高于M公司所导致的结果。

上述因素替代法的总影响为:9.28%-13.24%+8.87% = 4.91%。

由上述因素使用替代法可以得出:G公司的平均权益净利率高出M公司的平均权益净利率4.91个百分点,是因为G公司的平均销售净利率较高,导致G公司的平均权益净利率高出M公司9.28个百分点;G公司的平均总资产周转率较低,使得G公司的平均权益净利率低于M公司13.24个百分点;G公司的平均权益乘数较高,导致G公司的平均权益净利率高于M公司8.87个百分点。

1.销售净利率的分析

2014-2016年,G公司的平均销售净利率为12.53%,高于M集团9.29%的平均销售净利率。主要是因为G公司的33.75%的销售毛利率,高于M集团26.19%的销售毛利率。

2.总资产周转率的分析

2014-2016年,G公司的平均总资产周转率小于M集团,其中G公司的平均总资产周转率为0.73次,小于M集团1.16次的总资产周转率。

从流动资产周转率来看,2014-2016年,G公司的平均流动资产周转率为0.97次,低于M集团1.64次的流动资产周转率。

从存货周转效率来看,G公司7.76次的平均存货周转率略低于M集团7.97次的存货周转率;与M集团存货周转率有所提高不同,G公司的存货周转效率有所下降。这也导致M集团2015年的存货周转率赶超G公司,并且两者的差距在逐渐扩大。

G公司44.48次的应收账款周转率远高于M集团14.59次的应收账款周转率。与M集团应收账款周转率较大下降不同,G公司应收账款的周转率下降较多,G公司与M集团在应收账款周转率方面的差距有所减小。

3.权益乘数的分析

G公司的权益乘数高于M集团。其中G公司2014-2016年的平均权益乘数为3.44次,高于M集团2.47次的权益乘数,说明G公司对负债的利用程度更高,公司的财务杠杆更高,从而对盈利能力的提升作用更强。

三、G公司盈利能力评价和建议

1.G公司盈利能力评价

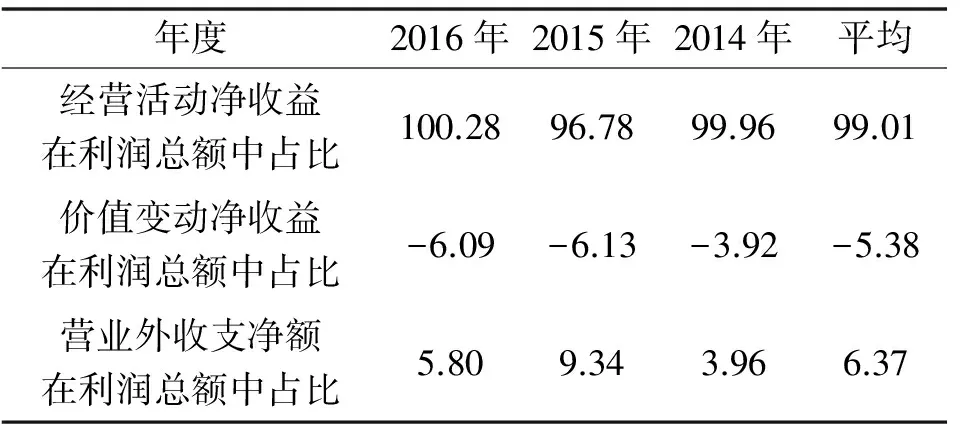

G公司利润的稳定性较强, 2014-2016年,公司利润总额中经营活动净收益的平均占比为99.01%。公司的销售净利率呈现逐年上升的趋势。其中:G公司的销售净利率从2014年的10.35%,增长至2016年的14.33%,主要是因为公司期间费用率不断降低导致的,公司的期间费用从2014年的23.79%,降低为2016年的15.81%,大约降低8个百分点。

2.G公司盈利能力存在问题

(1)公司的盈利能力有所下降

2014-2016年,公司的盈利能力有所下降,公司的净资产收益率、每股收益和每股净资产呈现先大幅下降后小幅上升的趋势,其中2015年下降较多,主要是因为2015年受经济环境不景气、公司产品单价下降以及空调行业市场饱和等的影响,导致公司的利润出现较大下滑。

(2)资产负债率较高,注意防范长期偿债风险

2014-2016年,G公司的平均资产负债率为70.32%,高于较为合理的50%-60%的范围,公司的长期偿债压力较大,公司要注意防范长期偿债风险。

(3)总资产周转率不断下降,影响公司盈利能力的提高

2014-2016年,公司的总资产周转率下降较多,从2014年的0.95次,波动下降为2016年的0.63次,总资产的营运效率有所下降。总资产周转率的下降主要是流动资产周转率的下降导致的。公司的流动资产周转率从2014年的1.25次,逐渐下降至2016年的0.83次。G公司的流动资产中货币资金的占比最高,2014-2016年,货币资金的平均占比为61.91%。公司的货币资金持续上升,说明公司的现金流量也来越充盈,但是大量的闲置资金也同样产生较大的机会成本,从而影响流动资产的周转效率,以及公司的盈利能力。

3.提升G公司盈利能力的建议

(1)拓展多元化的业务,提高公司的盈利能力

目前G公司的业务模式较为单一,公司80%之上的业务收入来源于空调业务收入。目前我国空调市场已经趋于饱和,G公司单一的业务模式会限制公司盈利能力的提高,因此,公司需要拓展多元化的业务模式。目前公司已经探索开展新能源、手机等业务,以此来提高公司的业务收入,这也要求公司继续加大对新业务的投入力度,尤其新能源市场前景较为广阔,公司要提高对新能源业务的重视力度,加大资金投入。总之公司改变单一的业务模式,通过拓展多元化的业务,提高公司的盈利能力。

(2)优化公司的资本结构,完善财务风险预警体系

目前G公司资本结构中的负债占比较高,如果资产的投资方向失误,可能会引致财务风险。因此,一方面,公司需要优化公司资本结构;另一方面,公司要加强对公司资产投资方向的监控,建立完善的财务风险预警体系。

具体而言,公司可以通过多种方式优化资产结构。第一,通过债转股的方式,通过债转股的方式,可以将公司的负债通过一定的方式转化成公司的债权,可以达到缓解公司偿债压力以及提供公司偿债能力的目的。第二,创新公司的融资模式。G公司应该改变传统的在债务市场上融资的方式,而是应该拓展多元化的融资方式。此外,公司要加强对公司资产投资的监管和控制,完善财务风险预警体系。

(3)提高公司的总资产周转率

G公司可以从以下三方面着手来提高总资产周转率。第一,公司要加强对货币资金的管理。公司的货币资金要遵循适度的原则。公司要积极将公司进行投资管理以带来更多的收入,从而达到提高公司的资产周转率以及公司盈利能力的目的。第二,要加强对存货的管理。公司要加强对存货的监管以及加大销售力度,减少库存积压和库存对资金的占用,从而提高存货的周转效率。第三,G公司要继续加强对应收账款的管理,提高应收账款的周转效率,对于未到期的应收账款,G公司可以出台相关促进应收账款回收的政策。对于已到期的应收账款,公司要加大催收力度,减少公司应收账款的坏账水平。

[1] 赵美媛.发展的杜邦财务综合分析体系在企业预算分析中的运用研究[D].成都:四川大学,2016.

[2] 肖媛媛.杜邦分析法在KD公司的应用研究[D].广州:华南理工大学,2014.

[3] 张文生.伊利股份财务指标分析[J].知识经济,2016,(6).

2095-4654(2017)06-0024-04

2017-11-12

马鞍山市软科学项目 “科技‘小巨人’企业培育机制和对策研究”(MASKJ2016011)

F406.7

A

胡 莉