政府研发支持如何影响中小企业创新

2018-01-04赵家艺贾少卿江南大学商学院

赵家艺 贾少卿江南大学商学院

政府研发支持如何影响中小企业创新

赵家艺 贾少卿江南大学商学院

中小企业在形成技术创新工作有效机制的过程中,政府作为“无形的手”,起着重要主导作用。随着近年来政府研发支持力度逐渐加大,政府如何有效引导中小企业进行技术创新是学术界普遍关心的一个问题。本文选取2012-2016年深交所中小板上市的中小企业作为研究对象,采用回归模型,对政府直接研发补助和研发税收优惠影响中小企业的技术创新投入进行了分析和比较。本文发现,政府关于研发的直接补助和研发税收优惠对于中小企业研发费用总额,研发技术人员数量和学历本科以上人数均具有正向调节作用。政府针对研发税收优惠以及直接研发资助均发挥了其应有的政策效应。

中小企业 技术创新投入 政府直接补助 研发税收优惠

一、引言

近几年来,特别是在2008年全球性金融危机之后,改革开放30多年经济快速增长所积累的各种矛盾和风险逐步集中产生,中国经济增速下行已成为新常态。对中国来讲,改革开放30年经济的腾飞发展来源于改革对生产要素供给,人力资本,生产率的刺激以及开放对科技创新的发展动力。然而,改革开放30年后中国不能再保持长期以来近两位数的GDP增长速度的原因在于传统的经济增长模式优势不再明显。在国际大背景下,全球经济发展均不景气,中国经济难以明哲保身。

国家创新理论的提出者Freeman(1997)认为产业转型的效率取决于一国的产业创新能力,而一个的国家创新的核心是产业创新。而中小企业创新能力的提高,对于一个国家增强其在全球市场上的竞争力和保持经济稳健持续健康发展起着决定性的作用。随着经济全球化的到来,一个企业拥有自主创新能力已然成为企业在全球市场上保持竞争力的重要保障。

中小企业作为市场经济中反应最灵敏的重要组成部分,是活跃市场的决定性因素,在国民经济诸多方面发挥着不可替代的突出作用。全国约 65% 的发明专利,75%以上的企业技术创新和 80% 以上的新产品开发出自中小企业。然而中小企业发展由于条件限制,也面临很多问题:中小企业技术创新能力薄弱,创新配套政策体系尚未完善,没有很强的实力与高校进行合作,科技中介机构服务水平不高等许多亟待解决的问题仍然制约着中小企业技术创新能力的提升。政府支持不仅仅为中小企业创造良好的环境,而且对于解决上述问题,增强中小企业创新意识和提高中小企业技术创新能力具有积极引导的作用。

政府对中小企业创新的支持分为直接支持和间接支持,直接支持体现在政府对企业研发项目的直接资金补贴。政府的间接支持体现在政府给予企业间接的研发补贴,常见的形式是研发税收优惠返回。

二、研究设计

(一)样本选择

基于本文研究,选取深交所中小板上市的中小企业作为研究对象,样本年份区间为2012-2016年,共得到证券代码为002007.SZ-002837.SZ的819家中小企业的有效样本观测值。

(二)模型设计

为了证实本文提出的研究假设,构建了如下的回归模型

Y=c+a*x1+b*x2

其中Y代表企业的技术创新投入(研发支出总额,研发人员数量,本科生人员数量),X1表示企业获取政府直接补助资金,X2表示企业获取政府税收优惠资金。a和b表示回归系数,c表示常数项。

(1)描述统计分析:

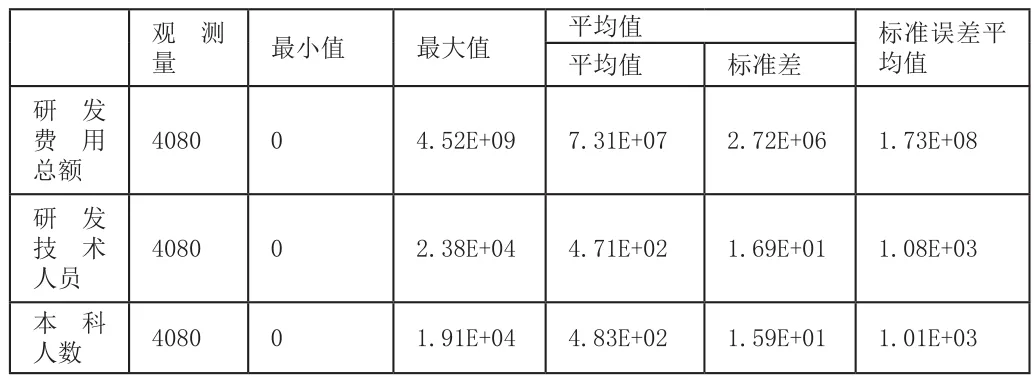

量最小值最大值平均值标准误差平均值平均值 标准差观 测研 发费 用总额4080 0 4.52E+09 7.31E+07 2.72E+06 1.73E+08研 发技 术人员4080 0 2.38E+04 4.71E+02 1.69E+01 1.08E+03本 科人数 4080 0 1.91E+04 4.83E+02 1.59E+01 1.01E+03

经统计发现,研发费用总额最小值为0,说明有些公司的研发费用投入为零,研发费用投入最大的是4.52E+09元,所有企业平均的研发费用投入为7.31E+07元,标准差为2.72E+06,标准误差平均值为1.73E+08,容易说明各个公司之间的研发费用投入差异甚大。研发技术人员最小人数为0,科研人数最大的公司的人数达到了2.38E+04人。这些公司科研人数的平均值为470人,标准差为16.9,标准误差的平均值为1080,说明各个公司之间的科研人数差异不是特别大。

(2)被解释变量为研究经费总额

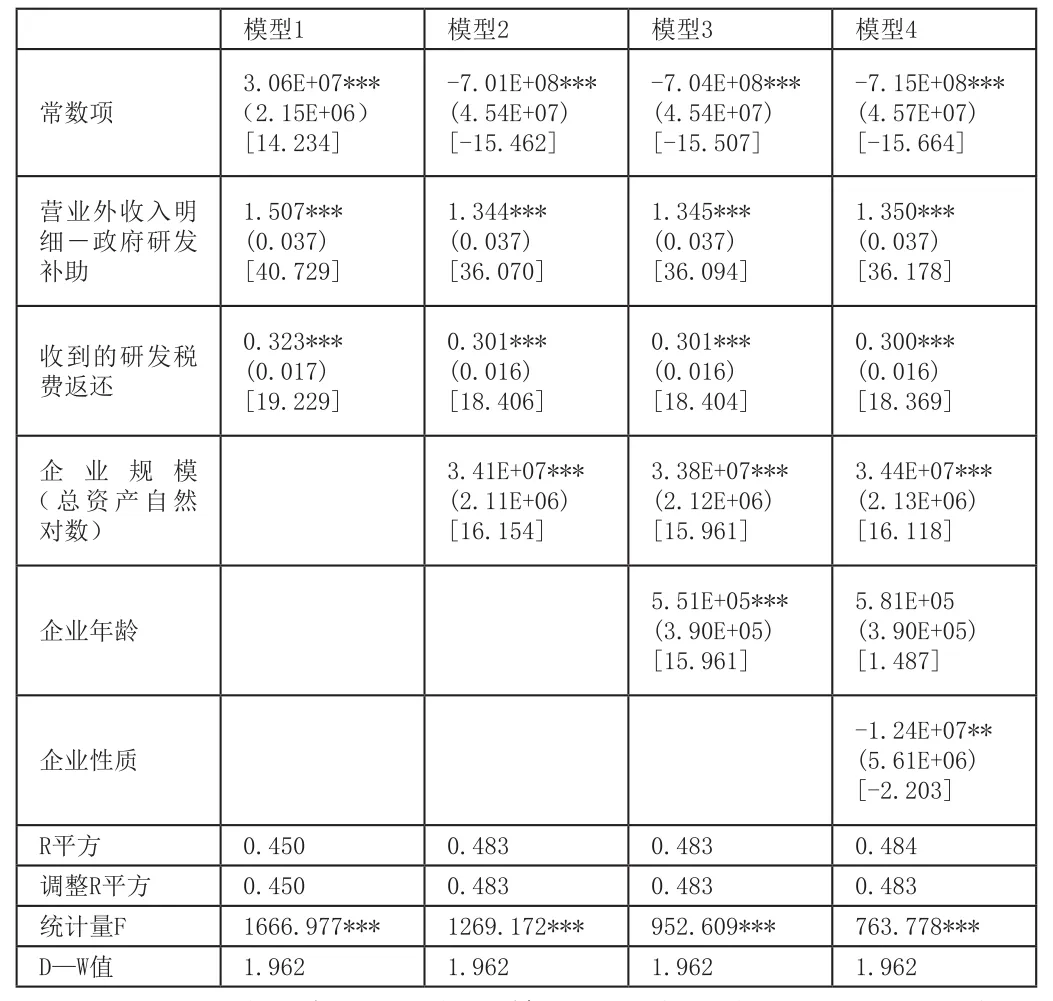

模型1 模型2 模型3常数项3.06E+07***(2.15E+06)[14.234]-7.01E+08***(4.54E+07)[-15.462]-7.04E+08***(4.54E+07)[-15.507]营业外收入明细-政府研发补助1.507***(0.037)[40.729]1.344***(0.037)[36.070]1.345***(0.037)[36.094]收到的研发税费返还0.323***(0.017)[19.229]0.301***(0.016)[18.406]0.301***(0.016)[18.404]企 业 规 模(总资产自然对数)3.41E+07***(2.11E+06)[16.154]3.38E+07***(2.12E+06)[15.961]企业年龄5.51E+05***(3.90E+05)[15.961]企业性质R平方 0.450 0.483 0.483调整R平方 0.450 0.483 0.483统计量F 1666.977*** 1269.172*** 952.609***D—W值 1.962 1.962 1.962模型4-7.15E+08***(4.57E+07)[-15.664]1.350***(0.037)[36.178]0.300***(0.016)[18.369]3.44E+07***(2.13E+06)[16.118]5.81E+05(3.90E+05)[1.487]-1.24E+07**(5.61E+06)[-2.203]0.484 0.483 763.778***1.962

回归(1)说明的是政府针对补助和研发税收返还对被解释变量研究经费总额的影响,其中企业规模和企业年龄,企业性质为控制变量。我们从模型1到模型4可以看出在控制其他条件不变的情况下政府研发补助的回归系数显著为正,说明政府研发补助金额越多,企业研究经费金额越多,影响为1.507,并且是显著非零的。税收返还对研究经费总额的影响为0.323,回归系数为正,说明政府税收补助越多,企业研究经费金额越多,并且也是显著非零的。再加入控制变量是不管是加入一个还是三个,解释变量的显著性仍然成立。并且四个模型的显著性也都成立。由于决定系数R平方的并不是特别高,解释变量对被解释的解释并不是特别高。D_W值接近于2可以认为不存在自相关。

(3)被解释变量为研发人数

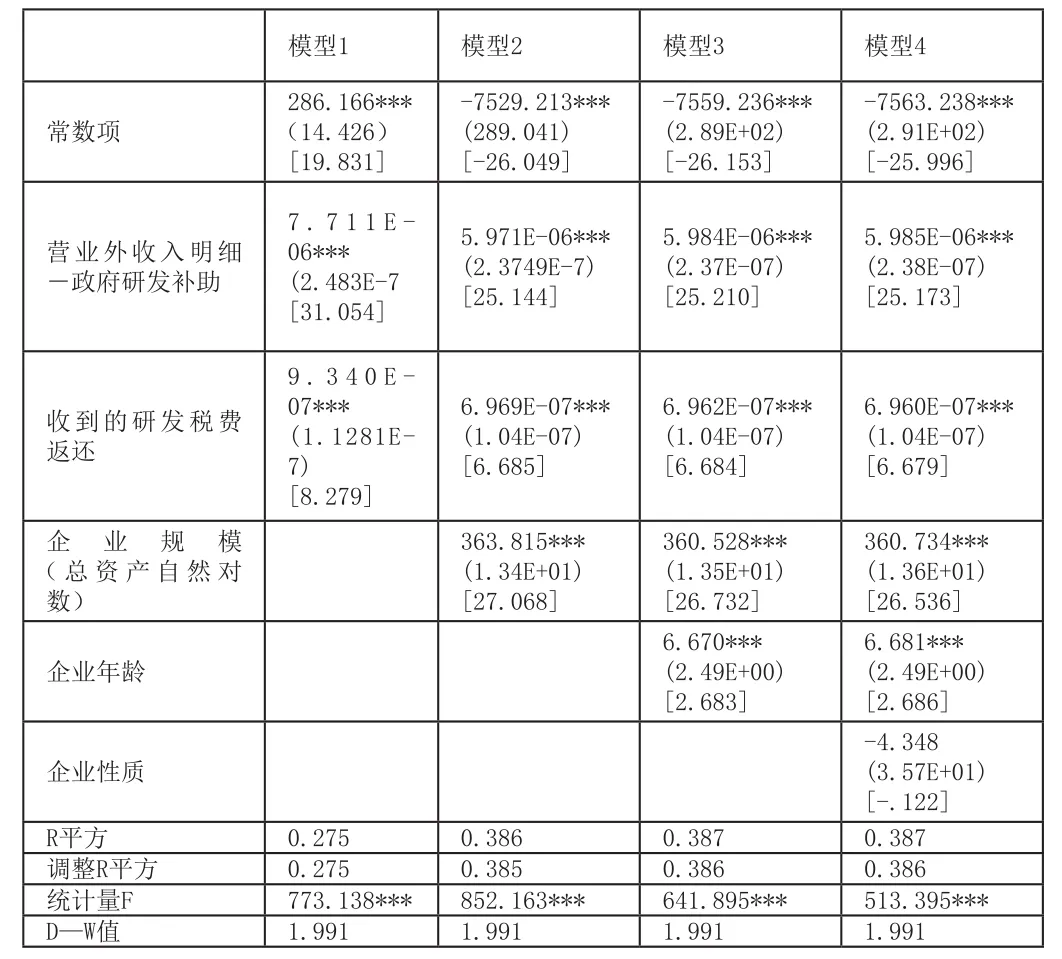

回归(2)说明的是政府针对补助和研发税收返还对被解释变量研发人数的影响,其中企业规模和企业年龄,企业性质为控制变量。我们从模型1到模型4可以看出在控制其他条件不变的情况下政府研发补助的回归系数显著为正,说明政府研发补助金额越多,企业研究人员数量越多,政府补助对研发人数的影响为7.437E-06,并且是显著非零的。研发税收返还 的回归系数显著为正,说明政府研发补助金额越多,企业研究经费金额越多,税收返还对研发人数的影响为1.590E-06,并且也是显著非零的。再加入控制变量是不管是加入一个还是三个,解释变量的显著性仍然成立。并且四个模型的显著性也都成立。由于R平方的并不是特标高,解释变量对被解释的解释并不是特别高。D_W值接近于2可以认为不存在自相关。

模型1 模型2 模型3 模型4常数项286.166***(14.426)[19.831]-7529.213***(289.041)[-26.049]-7559.236***(2.89E+02)[-26.153]-7563.238***(2.91E+02)[-25.996]营业外收入明细-政府研发补助7.7 1 1 E-06***(2.483E-7[31.054]5.971E-06***(2.3749E-7)[25.144]5.984E-06***(2.37E-07)[25.210]5.985E-06***(2.38E-07)[25.173]收到的研发税费返还9.3 4 0 E-07***(1.1281E-7)[8.279]6.969E-07***(1.04E-07)[6.685]6.962E-07***(1.04E-07)[6.684]6.960E-07***(1.04E-07)[6.679]企 业 规 模(总资产自然对数)363.815***(1.34E+01)[27.068]360.528***(1.35E+01)[26.732]360.734***(1.36E+01)[26.536]企业年龄6.670***(2.49E+00)[2.683]6.681***(2.49E+00)[2.686]企业性质-4.348(3.57E+01)[-.122]R平方 0.275 0.386 0.387 0.387调整R平方 0.275 0.385 0.386 0.386统计量F 773.138*** 852.163*** 641.895*** 513.395***D—W值 1.991 1.991 1.991 1.991

(4)被解释变量为本科人数

回归(3)说明的是政府针对补助和研发税收返还对被解释变量本科人数的影响,其中企业规模和企业年龄,企业性质为控制变量。我们从模型1到模型4可以看出在控制其他条件不变的情况下政府研发补助的回归系数显著为正,说明政府研发补助金额越多,企业学历在本科以上的员工人数越多,政府补助对本科人数的影响为7.711E-06,并且是显著非零的。政府研发税收返还的回归系数显著为正,说明政府研发补助金额越多,企业研究经费金额越多,研发税收返还对本科人数的影响为9.340E-07,并且也是显著非零的。再加入控制变量是不管是加入一个还是三个,解释变量的显著性仍然成立。并且四个模型的显著性也都成立。由于R平方的并不是特标高,解释变量对被解释的解释并不是特别高。D_W值接近于2可以认为不存在自相关。

三、结论

本文的一个核心结论是,政府关于研发的直接补助和研发税收优惠对于中小企业研发费用总额,研发技术人员数量和学历本科以上人数均具有正向调节作用。政府针对研发税收的优惠以及直接研发资助均发挥了其应有的政策效应。对政府而言,研发支持的实施对推动中小企业形成技术创新工作有效机制起到重要作用,仍然要不断加强对中小企业技术创新的积极引导,制定有利于中小企业创新发展的政策。对中小企业来说,不仅仅要充分意识到政策的有利性,积极申请政府各项优惠政策,还要发挥自身能动性,将技术创新进行到底。最后需要说明的是,受数据限制,本文的主要分析基于2012 至 2016 年中小企业数据,所得到的分析结论在新形势下是否发生变化还有待于进一步观察。

[1]张信东,王亚丹.政府研发支持与中小企业创新 [J].西安财经学院学报, 2017,(2):59-66

[2]高文兵.中小企业技术创新的政府支持[J].中小企业研究,2006,(12):221-222

[3]李广子,熊德华,刘力,中小银行发展如何影响中小企业融资?[J].金融研究, 2015,(12):78-94.

赵家艺(1997-),女,河北保定人,江南大学本科在读,研究方向:会计。

江南大学国家级大学生创新计划训练项目“供给侧背景下中小企业转型调查——以江苏、安徽、山东为例”(项目编号:201710295048)。