基于可持续价值流图的环境成本内部化管控分析

2017-12-27孙雨兴

朱 炜,孙雨兴

(山东财经大学会计学院,山东济南 250014)

基于可持续价值流图的环境成本内部化管控分析

朱 炜,孙雨兴

(山东财经大学会计学院,山东济南 250014)

环境外部不经济是环境问题频发的根源,内部化企业环境成本以消除环境负外部性效应,是改善环境质量的重要途径之一。基于可持续价值流图创新环境成本内部化管控分析方法,有利于企业核算各流程发生的资源耗用成本、环境保护成本和环境污染损害成本,实现全部环境成本的内部化管控。研究以制造企业为研究对象,在分析现有企业环境成本内部化管控模式的基础上,从可持续价值流图视角设计企业主导的环境成本内部化管控分析方法——环境成本流图的基本思路和具体步骤。

环境成本流图;环境成本内部化;成本管控;可持续价值流图

0 引 言

随着近几年雾霾等恶劣天气现象的频发,改善我国环境质量不再仅仅是环保部门的职责,而已成为亟须解决的社会问题。2016年发布的《“十三五”生态环境保护规划》报告中指出,我国化学需氧量、二氧化硫等主要污染物排放量处于2000万吨左右的高位,环境承载能力超过或接近上限。众所周知,制造业是我国国民经济的主体,同时也是高耗能、重污染行业,从成本管控视角降低制造企业的资源耗费和环境污染是改善环境质量的重要途径之一。

我国学者潘煜双和徐攀[1]认为,制造企业环境成本包括资源耗用成本、环境保护成本和环境污染损害成本。资源耗用成本是指企业在生产经营过程中因开采和耗用资源而发生的成本。环境保护成本是指企业为保护环境而投入的环境保护设备支出以及为达到国家规定的环境保护标准而发生的各项材料、人工和研发支出。环境污染损害成本是指企业各流程对环境造成的污染和损害价值。从环境成本内部化视角,制造企业环境成本按是否纳入成本核算体系可分为已核算成本和未核算成本[2]。资源耗用成本和环境保护成本在相关支出发生时已纳入成本核算,属于已核算成本;而环境污染损害成本尚未纳入企业成本核算体系,属于未核算成本。

环境问题是典型的外部不经济所引发的社会现象。企业环境保护支出越多,对环境造成的污染相对越小,企业利润可能越少;反之,环境保护支出越少,对环境造成的污染相对越大,企业利润可能越多。产生这种负外部性的根源在于企业未将全部环境成本纳入成本核算体系,这既不利于降低环境污染,提高环境治理效率,也不利于激发企业承担更多环境保护责任的积极性。吉利和苏朦[3]以2009-2014年重污染行业上市公司为样本分析企业环境成本内部化行为,研究表明我国企业环境成本内部化行为大多只是政府监管压力下的合规性行为而非承担环境责任的主动行为。因此,亟须改进企业环境成本管控方法,将未核算的环境污染损害成本纳入企业成本核算体系,以全面核算环境成本。基于此,本文所界定的环境成本内部化是指将企业未核算的环境成本即环境污染损害成本,与已核算的环境成本即资源耗用成本和环境保护成本,一同纳入企业成本核算体系。

当前制造企业环境成本内部化管控模式大体可以分为两类:政府或社会主导和企业主导。在政府或社会主导的环境成本内部化管控模式中,企业以政府鼓励或制裁的方式间接承担环境成本,常见的方式有三种:一是征收环境税或罚款,即通过政府的强制手段迫使企业承担相应的环境污染与治理成本,如征收排污税和环境保护税;二是企业购买排污权,即将排污权作为市场经济下自由交易的商品;三是环境标志制度,即规定商品必须经过环境保护检验才能在市场中流通。在企业主导的环境成本内部化管控模式中,较具代表性的方法有作业成本法、生命周期法以及基于价值链的成本控制方法等。

由于环境成本的负外部性效应及企业利润最大化目标,现阶段我国制造企业内部化环境成本管控仍停留在政府或社会主导层面,主要采取按照国家法律法规缴纳环境保护相关税费或罚款的方式。这种方式对制造企业环境成本内部化管控会产生以下几点不利影响:第一,以固定的规范标准评判企业环境污染程度,易使企业只以不被行政处罚为目的,不利于调动企业保护环境、降低污染的积极性;第二,税费或罚款均属于末端治理,难以起到预防环境污染的目的,易导致企业忽视生产阶段发生的环境成本;第三,环境成本支出不符合基本的配比原则,每个流程产生的环境成本最终都归于环境税费或罚款,不利于企业内部各部门之间的环境绩效评价;第四,在会计核算上,企业缴纳的环境税费或罚款一般表现为营业外支出或期间费用,没有将环境污染损害成本纳入企业成本核算体系,不利于企业管理层对环境成本的全面管控与监督。因此,我国应改善当前环境成本管控存在的不足,提高污染产品的成本,降低绿色产品的成本,加快环境成本内部化进程[4]。

价值流图是丰田公司实施精益生产时使用的一种分析工具,其目的是通过识别价值增值活动和非价值增值活动,消除浪费,从而改进生产流程。可持续价值流图是在价值流图的基础上发展起来,保留了价值流图的基本形式和符号,其目的从消除浪费、精益生产转变为管理企业环境绩效,从而降低企业环境污染。本文基于可持续价值流图这一基本工具,以制造企业为研究对象,在分析现有企业环境成本内部化管控模式的基础上,从可持续价值流图视角提出企业主导的环境成本内部化管控分析方法——环境成本流图。

1 文献回顾

从认识环境的负外部性问题到提出环境成本内部化是一个漫长的过程。英国经济学家Pigou[5]在1920年出版的《福利经济学》一书中首次提出环境污染的根源是其自身的外部性,并认为这种外部性可以通过合理手段解决。随后,美国经济学家Dales[6]提出了排污权交易理论,主张在污染物排放总量控制指标确定的条件下,利用市场机制,建立合法的污染物排放权利即排污权,并允许其像商品一样交易,以达到控制污染物排放的目的。随着社会经济的不断发展,越来越多的学者认为,企业应承担更多的环境责任,环境成本研究的视角也开始从政府转向企业。Beams[7]提出了“环境污染会计”概念,认为企业应将其外部环境污染成本内部化。Kaplan[8]认为企业随意排放生产过程中产生的废气污染物而不承担相应的环境责任,导致企业只关注传统意义上的生产成本而忽视潜在的环境成本。王金南[9]提出环境成本内部化是实现可持续发展战略的重要前提和手段,主张建立“谁开发谁保护,谁破坏谁恢复,谁利用谁补偿”的环境保护经济政策。胡妍红[10]则提出要支持和鼓励企业将环境成本内部化,对已内部化的企业应给予信贷、税收等方面的优惠,而对内部化程度不高的企业应在给予技术指导的基础上要求其承担相应的治理成本。这些研究成果为企业环境成本内部化提供了理论基础,也为构建企业环境成本内部化管控体系提供了方法指导。

后续学者开始研究环境成本的核算问题,研究层面更加微观并更具可行性,同时提出了具体的环境成本计量和管控方法。例如,徐瑜青和王燕祥[11]认为,可以运用作业成本法实现环境成本的内部化,以成本动因作为分配环境成本的标准,通过对作业的追溯寻找环境成本发生的根源,并根据配比原则将环境成本归结到对应的作业。李虹和刘晓平[12]设计了以产品生命周期环境成本为导向的全生命周期环境成本控制流程。生命周期法是对作业成本法的延伸和补充,它延长了环境成本控制链条,将产品开发、生产、销售到废弃物回收的整个生命周期的环境成本都考虑在内。冯巧根[13]以KD纸业为例,基于《环境管理会计国家指南》构建了简要的环境成本分析框架,将环境成本归纳为内部生产用途和外部环境两个维度。谢东明和王平[14]认为,应建立以“战略成本控制”为主的现代环境成本控制模式,以构建企业生态经济发展模式,促进经济效益与环境效益的共同发展。贺立龙[15]从社会福利最大化角度,提出了以企业排污与环境利用量为抵减项的社会收益函数,并构建了企业环境责任评价指标体系。冯圆[16]认为,企业应加强环境经营管理,提高排污成本管理的效率与效益,增加企业环境经营利润,以促进产业集群区域的产业转型升级。

通过可持续价值流图管控制造企业环境成本是近年来国外研究的热点,但国内相关研究还较少。价值流图在减少浪费、帮助企业实现价值增值上的成功引起许多学者的注意,并开始尝试用于节约资源、降低企业环境污染。Mason和Simons[17]提出了可持续价值流图分析工具,通过提高各流程价值增值时间所占比例和减少温室气体排放,以保持企业可持续发展。Norton[18]将环境绩效评价指标添加到可持续价值流图中,以评价某一特定产品或行业生产流程中的废物排放和资源浪费。Faulkner和Badurdeen[19]进一步研究了可持续价值流图的环境和社会评价指标,以评价企业生产的可持续性。

综上所述,企业环境成本的管控经历了从环境污染的外部性到环境成本的内部化,从宏观层面的政府主导到微观层面的企业主导的发展过程。现有环境成本内部化管控方法的研究和应用主要以评价企业环境绩效为目的,这在一定程度上有助于企业改善环境绩效管控,但难以制约企业的环境污染行为。只有将环境污染损害成本与资源耗用成本和环境保护成本共同纳入企业成本核算体系,实现环境成本内部化管控,才能消除环境负外部性效应,减少企业环境污染,改善环境质量。

2 制造企业环境成本流图的基本思路与具体步骤

2.1 制造企业环境成本流图的基本思路

制造企业环境成本流图是指以可持续价值流图为基本工具,通过梳理并识别制造企业环境成本流,绘制环境成本流图,以记录并分析各流程的资源消耗、环境保护支出和污染物排放,并将其转化为各流程的资源耗用成本、环境保护成本和环境污染损害成本,纳入企业成本核算体系,从而达到全面核算企业环境成本,优化环境成本内部化管控,从根源上消除环境负外部性效应,减少企业环境污染的目的。

要合理评价各流程的资源消耗、环境保护支出和污染物排放,首先应制定环境成本流图中的环境成本评价指标,以及各评价指标的数量标准和价值标准。价值标准的制定是将污染物排放量转化为环境污染损害成本的关键。Han[20]提出电力企业环境成本的计算可由政府定价、市场定价和企业自身成本核算三个方面相结合来确定。我国制造企业可参照2004年环保局发布的《中国绿色国民经济核算研究报告》(以下简称《报告》)[21]和当地环保部门发布的污染物治理成本制定。除此之外,还需制定各流程的经济评价指标,用以反映环境成本的流转效率和效益,包括效率评价指标和效益评价指标。

基于可持续价值流图的环境成本内部化管控分析方法可以从以下三方面弥补政府主导管控模式的不足:第一,在环境成本流图中加入环境成本评价指标,可以更加客观地呈现各项污染物的实际排放量,而不局限于其是否达到法律法规规定的某项固定环境保护标准;第二,通过绘制环境成本流图,企业在环境成本发生时就核算成本,修正了“先污染,后治理”的弊端,激励企业从源头上降低环境成本、减少污染物排放;第三,环境成本流图反映各流程实际发生的环境成本,并按照配比原则计入环境成本相关账户,实现按流程管控环境成本。

与作业成本法、生命周期法及价值链法等目前提出的企业主导的环境成本内部化管控方法相比,基于可持续价值流图的环境成本内部化管控分析方法更具全面性,主要表现在以下三个方面:第一,环境成本流图不仅核算资源消耗成本和环境保护支出,还核算环境污染发生的污染物排放成本,有助于实现企业全部环境成本内部化的管控;第二,环境成本流图有利于企业从宏观层面把握环境成本的流转,进而可以清晰地发现环境成本管控的薄弱环节,比如环境污染损害成本较高或资源耗费较多的不必要的冗余环节;第三,通过记录环境成本流图中各项环境成本评价指标的发生额,企业不仅可以从宏观管理层面控制环境成本的发生,还可以从微观计量层面全面核算环境成本。

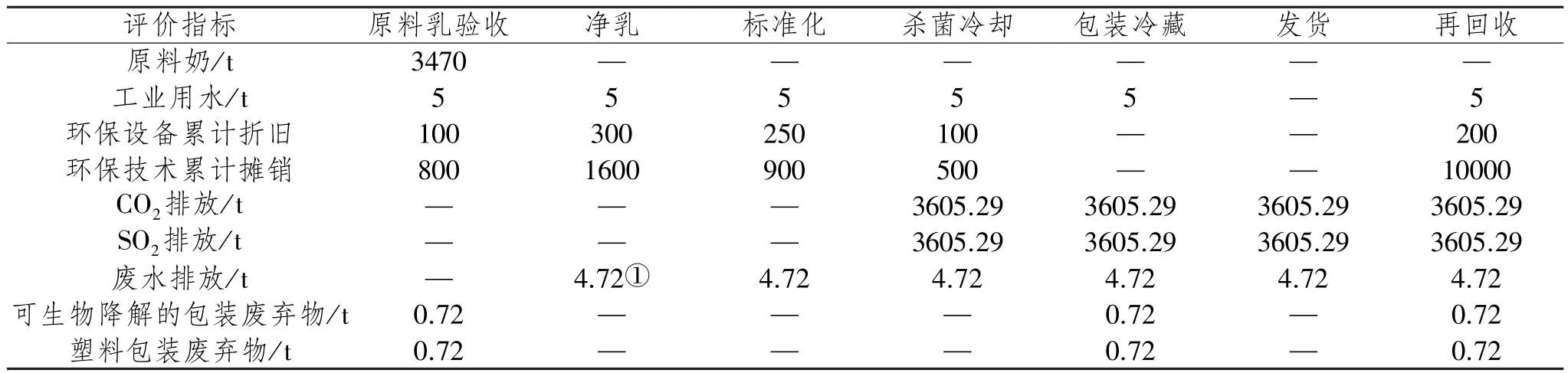

2.2 制造企业环境成本流图的具体步骤——以YM乳制品企业为例

(1)梳理并识别企业环境成本流

识别企业产品系列和价值流程后,在分析产品价值流和实物流的基础上,厘清产品生产流程中的环境成本流,并逐步扩大到原材料采购、产品销售及废弃物处理等所有流程。YM乳制品企业生产流程中的环境成本流主要有原料乳验收、净乳、标准化、杀菌、冷却、包装和冷藏。同时,应按产品系列设计其对应的环境成本流图,从主要产品的环境成本流逐步扩大到整个企业的环境成本流。此外,应明确各流程对环境造成的影响,将对环境污染较大的流程作为环境成本管控的重点。

(2)选择合理的环境成本和经济评价指标

应结合企业自身特征和行业环境保护标准选择具有代表性,且操作上具有一定可行性的环境成本评价指标,如表1。

表1 YM乳制品企业环境成本和经济评价指标

经过对YM乳制品企业实际流程的分析,资源耗用成本评价指标主要是企业耗用的各项资源,其数量标准是各流程的资源消耗量,价值标准是所耗资源的实际单位采购成本。环境保护支出指标主要有环境保护设备累计折旧和环境保护技术累计摊销,其价值标准为折旧额或摊销额。环境污染损害成本指标主要是企业排放的各种污染物。其数量标准即各项污染物的排放量,价值标准是指各污染物的单位环境污染损害成本。

可将流转时间和流转次数作为效率评价指标,将环境成本利润率作为效益评价指标。流转时间反映环境成本从一个流程流转到下一个流程所需的时间,加快流转时间可以避免冗余环节造成的资源浪费和环境污染;流转次数反映一段时间内环境成本流的循环次数,流转次数越多表明流转一次耗用的环境成本越少,环境成本的利用效率越高;环境成本利润率即营业利润与环境成本的比值,反映耗用每单位环境成本所产出的营业利润,环境成本利润率越高表明每单位环境成本的产出越高,经济效益越好。

(3)绘制当前状态的环境成本流图并核算环境成本

对环境成本评价指标的正确填写与记录是绘制环境成本流图的重点。资源耗用成本和环境保护成本的数据可从成本核算数据中取得,环境污染损害成本需根据企业记录的各项污染物排放量以及单位环境污染损害成本计算取得。首先,基于可持续价值流图绘制环境成本流图,如图1示。

图1 YM乳制品企业环境成本流图

其次,确定环境成本流图中各流程评价指标的价值标准,如表2所示。

表2 YM乳制品企业各流程评价指标价值标准 单位:元

再次,利用环境成本流图中记录的各项评价指标的数量标准乘以表2中列示的各项评价指标的价值标准得出各流程的环境成本,如表3所示。

最后,通过“环境成本”科目核算,将未核算的环境成本纳入成本核算体系并最终计入产品成本。

(4)分析当前问题并绘制未来环境成本流图

通过分析当前状态的环境成本流图并结合环境成本数据,应重点关注企业在环境成本流的设计,各流程评价指标的设计,各流程可能存在的资源浪费、环境污染问题等方面的问题。另外,参与环境成本流图绘制的成员都应投入到企业环境成本流的分析任务中,相互交流和沟通企业环境成本管控存在的问题,并提出改进意见[22]。未来环境成本流图应由剔除冗余流程后拟改进的环境成本流和预计的环境成本和经济评价指标组成。通过实际资源消耗量与计划消耗量、实际环境保护支出与计划环境保护支出、实际污染物排放量与计划排放量的对比以更好地管控环境成本。

表3 YM乳制品企业各流程环境成本 单位:元

3 结论与建议

中国制造业正面临着“新常态”,成本优势正在逐步削弱,转型升级与价值链优化势在必行,环境与资源的日益恶化更是给制造业发展提出了前所未有的挑战。环境成本内部化是解决我国当前严峻环境问题的重要手段,可持续价值流图在制造企业环境成本内部化管控方面可以发挥独特优势。通过梳理并识别制造企业的环境成本流,分析并记录制造企业各流程的资源耗用成本、环境保护成本和环境污染损害成本,进而绘制企业环境成本流图,可以帮助企业更直观地反映各流程所发生的环境成本,从而发现环境成本流存在的问题并提出改进意见,最终达到全面核算制造企业环境成本,实现环境成本的内部化管控,从根源上消除环境负外部性效应的目的。本文以YM乳制品企业为例详细描述了环境成本流图在企业环境成本核算方面的应用。随着科技的发展与公众环境保护意识的不断提高,企业环境成本内部化理论会不断成熟,其管控方法也会在企业实际运用中不断发展。

目前,运用可持续价值流图实施环境成本管控分析的案例较少,可能是可持续价值流图的运用尚存在亟须解决的以下几个问题:首先,环境成本流图的绘制对企业科技化程度要求较高,如废水排放量、二氧化硫的排放量的监测等都需要企业相关技术的支持;其次,本文提出的各种污染物排放量向环境成本转换的标准,主要是依据2004年环保部发布的《报告》,但《报告》中的统计数据是以2004年的技术水平做出的评估,列示的污染物种类较少且可能与当前实际情况有所差异。2015年环保部已提出将重启绿色经济核算的研究工作,以报告当前技术水平下各项污染物排放造成的环境损失,届时企业可根据新数据核算环境污染损害成本。

制造企业环境成本内部化进程的推进不仅依赖于企业环保意识的强化与环境成本管控水平的提高,还取决于政府各项相关政策的支持和各方利益相关者关系的协调。政府应强化企业环境信息披露的力度,使企业的社会责任履行情况受到更多的关注和监督。同时,企业股东、投资者、供应商和消费者等内外部利益相关者应将企业环境责任的履行情况作为衡量企业价值的重要标准之一,从而加大企业管控环境成本的动力。

[1]潘煜双,徐攀.企业环境成本控制与评价研究[M].北京:科学出版社,2014:15-40.

[2]徐泓,余立峰.企业环境成本计量研究[J].经济与管理研究,2013(8):116-120.

[3]吉利,苏朦.企业环境成本内部化动因:合规还是利益?——来自重污染行业上市公司的经验证据[J].会计研究,2016(11):69-75.

[4]葛察忠,杜艳春,吴嗣骏.加快环境成本内部化推动供给侧结构性改革[J].环境保护,2016(18):11-13.

[5]PIGOU A C.The Economics of Welfare[M].Macmillan:London,1920:17-18.

[6]DALES J H.Pollution,Property & Prices:Anessay in Policy-making and Economics[M].University of Toronto press:Toronto,1968.

[7]BEAMS F A.Social Costs of Pollution Control Conversion[J].Journal of Accounting,1971,132(5):37-42.

[8]KAPLAN R S.The Evolution of Management Accounting[J].The Accounting Review,1984,59(3):390-418.

[9]王金南,曹东.可持续发展战略与环境成本内部化[J].环境科学研究,1997(1):41-46.

[10]胡妍红,傅京燕.论环境成本内部化[J].生态经济,2001(4):13-15.

[11]徐瑜青,王燕祥.环境成本计算的有效方法——作业成本法[J].环境保护,2003(6):35-37.

[12]李虹,刘晓平.基于循环经济的产品生命周期环境成本控制[J].现代财经(天津财经大学学报),2007(12):34-37.

[13]冯巧根.从KD纸业公司看企业环境成本管理[J].会计研究,2011(10):88-95.

[14]谢东明,王平.生态经济发展模式下我国企业环境成本的战略控制研究[J].会计研究,2013(3):88-94.

[15]贺立龙,朱方明,陈中伟.企业环境责任界定与测评:环境资源配置的视角[J].管理世界,2014(3):180-181.

[16]冯圆.基于环境经营的排污成本管理研究[J].会计研究,2016(3):72-78.

[17]MASON R,SIMONS D,PECKHAM C,WAKEMAN T.Life Cycle Modelling CO2Emissions for Lettuce,Apples and Cherries[R].Department for Transport,United Kingdom.2002.

[18]NORTON A.Sustainable Value Stream Mapping as a Technique for Analyzing and Reducing Waste in the UK Chilled Food Sector[D].London:University of London,Imperial College,2007.

[19]FAULKNER W,BADURDEEN F.Sustainable Value Stream Mapping(Sus-VSM):Methodology to Visualize and Assess Manufacturing Sustainability Performance[J].Journal of Cleaner Production,2014,85:8-18.

[20]HAN W C,LIU D N,FAN Y H,et al.Methods Research to Calculate Equivalent of Environmental Cost in Power Industry[J].Journal of Power and Energy Engineering,2014,2:86-93.

[21]国家环保部.中国绿色国民经济核算研究报告[D].2004(公众版).

[22]朱炜.农工一体化企业价值链会计研究[M].北京:经济科学出版社,2016:140-157.

Analysis of Environmental Cost Internalization Management and Control Based on Sustainable Value Flow Graph

ZHU Wei,SUN Yuxing

(School of Accounting,Shandong University of Finance and Economics,Jinan250014,China)

The external diseconomy of environment is the root cause of frequent environmental problems,and internalizing enterprise environmental cost to eliminate negative environmental externalities is one of the important ways to improve environmental quality.Innovating environmental cost internalization management and control analysis methods based on sustainable value flow graph is beneficial for enterprises to calculate the resource consumption cost,environmental protection cost and environmental pollution damage cost and realize the internal control of all environmental costs.With manufacturing enterprises as the research object and based on the analysis of the existing enterprise environmental cost internalization control mode,this paper designs an enterprise-led environmental cost internalization management and control analysis method,i.e.,the basic idea and concrete steps of environmental cost flow chart,from the perspective of sustainable value flow graph.

environmental cost flow chart;environmental cost internalization;cost control;sustainable value flow graph

F234.3

A

2095-929X(2017)06-0013-07

2017-09-20

国家自然科学基金项目“农工一体化企业的价值增值机理与价值链会计研究”(71172045);山东省社会科学规划研究项目“可持续制造的企业成本核算与管理:基于山东省的实地研究”(15CKJJ05);山东省高校人文社科研究计划项目“基于网络治理的价值链成本管理与集群竞争优势创新研究”(J15WB12)。

朱炜,女,山东聊城人,管理学博士,山东财经大学会计学院副教授,研究方向:价值链会计,Email:cfo@vip.sina.com;孙雨兴,女,山东东营人,山东财经大学会计学院硕士生,研究方向:环境会计。

(责任编辑刘 远)