不同制度环境下审计师的性别组合对审计质量影响的实证研究

2017-12-27杨永淼邹晓静

杨永淼,邹晓静

(山东农业大学经济管理学院,山东泰安 271018)

不同制度环境下审计师的性别组合对审计质量影响的实证研究

杨永淼,邹晓静

(山东农业大学经济管理学院,山东泰安 271018)

利用2013-2015年沪市A股上市公司的相关数据资料,以事务所所在地和上市公司注册所在地的制度环境为切入点,用实证研究的方法考察了不同的制度环境下不同性别组合的审计师对审计质量的影响。全样本分析发现,男性组审计师的审计质量最高。以制度环境为基础分组后发现,当审计师的成长和执业环境都较好时,性别差异对审计质量的影响并不显著;当审计师的成长和执业环境差异较大时,男性组审计师的审计质量最高;当审计师成长和执业环境都较差时,女性组和混合组审计师的审计质量比较高,而男性组审计师的审计质量最低。此研究为我国审计市场的人才培养和审计师的人力资源配置提供了重要的经验证据。

性别组合;审计质量;制度环境

0 引 言

从20世纪80年代以来,审计质量的影响因素一直都是国内外专家学者研究的焦点,已有的研究大多都是从事务所规模[1-2]、审计任期[3-4]、事务所转制[5]和治理结构[6]等宏观方面入手来探讨其对审计质量的影响,直到近年来才开始向微观视角转移,出现基于审计师个体的相关研究[7-8]。审计师作为审计活动的主要实施者和法律风险承担者,其专业性和独立性是影响审计质量的两个主要因素,而根据高阶梯队理论的相关应用,审计师的个人特征会潜移默化的影响其价值取向和行为选择,进而影响其专业性和独立性[9]。性别是个人特征的重要组成部分,目前关于性别差异的研究开始逐渐从企业管理和资本市场等领域拓展到审计领域,但大多数研究都集中于国外,国内相关成果甚少且并未形成一致的结论。因此,关注审计师性别特征对审计质量的影响具有不可忽视的重要意义。

制度环境包含了政府、法律、市场、社会等方方面面的内容,是审计师在成长和执业过程中面临的无法避免的基础规则,这些规则不仅制约着审计师的职业理念和执业行为,更会通过作用于被审计单位相关的财务政策进而影响到最终的审计质量。我国正处于经济转型期,东中西部经济发展极度不平衡,各地政府对经济的控制和干预力度各异,国家出台的适用于各地区的相关法律政策也各不相同,在这种大环境下,各地区的审计质量水平存在较大的差异。目前,国内几乎没有将审计师性别对审计质量的影响与我国特殊的制度环境相结合的实证研究,基于这种现状,本文将重点研究在我国特殊的制度环境下,不同性别组合的审计师在面对制度环境的变化时其审计质量会产生怎样的差异。

区别于施丹等[10]、苗连琦[11]等人的研究成果,本文的贡献以及创新之处主要体现在以下几点:(1)本文以我国发展不均衡的制度环境为研究的切入点,从一个新的视角出发实证分析了不同性别组成的审计师小团体的审计质量有怎样的差异,这在前人仅仅研究审计师性别组成与审计质量关系的基础上考虑了我国特殊的制度环境,得到的结论不仅具有我国特色而且还考虑了审计师成长环境和执业环境的差异带来的影响,具有一定的动态性。研究结论在一定程度上丰富了审计领域的相关理论知识,也对审计师个人特征与审计质量的关系进行了拓展。(2)仅从研究审计师性别组合与审计质量的关系来看,本文得到的男性组审计质量最高的结论不同于以往大部分研究得到的女性组审计师审计质量最高的结论。(3)从现实意义上来说,本文关注审计师成长和执业过程中的制度环境,以此作为分组依据探讨不同性别组成下审计师的审计质量,这为我国各地区审计人才的培养和选拔以及审计过程中审计师的人力资源配置提供了理论支撑和经验证据。

1 文献综述

1.1 审计师性别和审计质量

早在19世纪末,美国的心理学家们就开始从大脑结构、信息处理、风险偏好和交流方式等方面研究男女之间的性别差异,而当这种研究拓展到审计领域时是在21世纪初。Chung和Monroe[12]通过实验得出男性和女性审计师做出的审计判断会受到审计环境复杂程度的影响从而产生差异。Presha等[13]以调查问卷的研究方式发现女性审计师比男性审计师更难接受较低的审计收费,而且认为较低的审计收费会影响审计独立性。国内对这一方面的研究相对较晚,而且由于我国的审计报告至少由两位注册会计师共同签发,不同性别的审计师组合使得性别差异如何影响审计质量的这一问题更加具有研究意义。施丹、程坚[10]通过线性回归研究发现,除了女性组合的审计师可以显著增加负向的盈余操纵外,审计师的性别组成与其他方向的盈余操纵并无明显关系。苗连琦[11]以操控性应计和非标意见作为审计质量的替代指标,研究发现当两名审计师均为女性时,其审计质量最高。叶琼燕等[14]在研究签字注册会计师的个人特征对审计质量的影响时,发现当审计师均为男性时的审计质量最高。吴伟荣[15]以100组“四大”事务所负责的上市公司为样本,发现女性的审计师组合执业更加谨慎,审计质量更高,而男性组和混合组审计师对审计质量均无显著影响。黄菲菲[16]在考虑了我国会计师事务所转制这一特殊背景后,得出了混合组审计师的审计质量最高的结论。

综上所述,国内相关的研究起步较晚,且整体上并未形成一致的结论。为什么同一问题的结论各不相同呢?追根究底,一方面是因为我国的审计报告至少由两位审计师共同签发,且与西方国家相比,我国的社会环境具有特殊性,审计主体和制度环境的不同导致了国内和国外研究结论的差异;另一方面,每位学者在样本选取上各有差异,我国地域宽广,省市众多,地区和行业分布的不同,会使审计师面临的制度环境各不相同,而制度环境能通过影响上市公司和审计师间接地作用于审计质量,因此国内学者们最终得出的结论就会产生差异。可以发现,制度环境的不同是影响审计师性别组合与审计质量关系的重要因素,而目前的研究显然并未考虑到制度环境因素。

1.2 制度环境与审计质量

陈小林[17]指出制度环境是审计师在执业过程中面临的正式和非正式制度,包括了宏观制度环境和微观制度环境。本文所涉及的制度环境指的是宏观制度环境,主要包括政府干预、市场秩序以及法律规范等方面。Robert等[18]通过跨国的实证分析证实了政府为了遮掩官员对公司和银行的干预行为会进行不同程度的盈余管理,从而影响到审计质量。陈小林[17]认为当市场竞争秩序紊乱时,审计师受到大环境的影响只能遵循,必然会丧失其独立性,使审计质量低下。王爱国等[19]研究了我国审计师法律责任的变迁,发现法律惩戒力度越大,审计师出具非标准审计意见的概率就越高。彭桃英等[20]通过实证分析的方法得出了制度环境越好,审计质量越高的结论。

我国幅员辽阔,省份和民族众多,各地区之间的政治、经济、文化存在较大差异,其制度环境更是不尽相同。在我国特殊的制度环境背景下,研究不同性别组合的审计师团队从其生活成长的事务所所在地到上市公司所在地执业的过程中,在面对不同的政府干预、市场秩序和法律环境时是否还能秉承其客观性和独立性出具高质量的审计报告,就具有十分重要的现实意义。

2 理论分析与研究假设

2.1 审计师性别组成与审计质量

心理学家们在研究过程中发现女性对信息的处理全面而保守,能够抵制冒险和不道德行为,而男性是选择性的接收信息,更加冒险和激进。拓展到审计领域来说,女性审计师能够比较宽泛地接收被审计单位的财务信息,会在全面了解各种财务信息、确保将风险水平降到最低之后再做判断,如实地报告被审计单位的误报和错报,以达到规避风险的目的。但是,审计师在其执业过程中面临的不仅仅是法律风险,还有职业风险。法律风险和职业风险共同作用于审计师的独立性,影响其判断和决策,因此,女性审计师保守和不爱冒险的特性也会体现在其面对职业风险时。我国“重男轻女”的封建思想根深蒂固,加之女性生育和身体机能等特有原因,女性在工作中面临的歧视比较严重,这就使得女性审计师的职业风险要比男性审计师大得多,为了规避职业风险,女性审计师更不愿去违背客户的意愿而影响其职业前途[21]。与此不同,男性审计师一方面不用担心其职业发展,另一方面由于我国审计市场上高质量审计有效需求不足,也不用担心法律风险,因此,更能保持较高的独立性。另外,男性的数学和逻辑思维能力更强,对信息的把握和处理更准确[22],在审计过程中更得心应手,工作效率更高。除此之外,已有研究表明,个人在同性组中的表现优于混合组,在同性组中自身的特质会表现的更加突出,在混合组中会因为各自认知方式的不同而降低团队凝聚力进而对审计质量产生负面影响[10]。基于以上分析,本文提出以下的假设:

假设1:其他条件相同时,男性组审计师的审计质量比女性组和混合组的审计质量高。

2.2 制度环境、审计师性别组合与审计质量

审计师的生活和执业活动离不开其所处地区的制度环境,虽然审计师都遵循着共同的审计准则,但由于各个地区政府干预、市场秩序和法律规范的不同,审计准则的执行效果不同,导致最终的审计质量不同。制度环境不仅直接作用于审计质量,而且还通过作用于审计师和被审计单位间接地影响审计质量,这主要表现在三个方面:一是政府干预,政府干预较多的企业有更强的动机去进行盈余操纵来掩饰这种行为[17],审计师也会迫于政府的威慑而丧失部分独立性来迎合他们的要求;二是市场秩序,当审计市场处于无序竞争时,事务所为了盈利会采取折扣、回扣等方式来进行恶性竞争,导致审计师的注意力从注重审计质量转移到争取客户资源上,进而在经济方面更加依赖被审计单位,从而丧失其应有的独立性;三是法律规范,法律惩戒在注册会计师行业监管中扮演着重要的角色[19],它可以通过其预防性和惩罚性的规定对审计师和被审计单位的执业行为和财务行为产生直接约束,强制两者遵循相关的法律规范,从而提高审计师的独立性。

不难理解,制度环境一定程度上是通过影响审计师的独立性进而影响审计质量的。而不同性别的审计师在认知能力、思维方式、风险偏好等方面存在较大的差异,在制度环境较好时,审计师面临的审计风险较小,且没有外在条件的干扰和诱惑,都能保持本身应有的专业性和独立性,性别差异并不明显;而当审计师成长和执业环境(即事务所所在地环境和被审计单位所在地环境)中有一方面的制度环境较差时,男性审计师凭借其自信且偏爱冒险的性格特点更能适应环境的变化,保持高质量的审计;当审计师的成长环境和执业环境都较差时,女性组在面对诱惑时具有更强的抵制力,混合组取长补短的优势也慢慢变得突出,审计质量得以提高,而男性组由于难以拒绝不道德行为,更容易丧失独立性使审计质量下降。为了研究不同性别组合的审计师在面对制度环境的变化时其审计质量会产生怎样的差异,本文提出以下的假设:

假设2:当审计师的成长环境和执业环境都较好时,审计师性别组合与审计质量不相关;当审计师的成长环境和执业环境存在差异时,男性组审计师的审计质量最高;当审计师的成长环境和执业环境都较差时,男性组审计师的审计质量低于女性组和混合组的审计质量。

3 研究设计

3.1 样本选择与数据来源

本文以2013-2015年沪市A股上市公司作为研究样本,相关财务数据来自国泰安数据库(CSMAR),审计师性别变量是根据CSMAR中公布的上市公司每年的年报审计报告上签字注册会计师的姓名,对其错字情况进行纠正后从中国注册会计师行业管理信息系统中逐个手工查询统计得到的,分组标准即制度环境指标是通过查阅樊纲、王小鲁和朱恒鹏编制的《中国市场化指数:各地区市场化相对进程2011年报告》,对其中列示的我国各省市市场化进程指数的最终得分统计所得。本文删除了(1)ST公司、IPO公司以及金融保险行业的公司;(2)相关变量中有缺失值的公司;(3)审计报告上不是由两名审计师签字的公司;(4)无法在中国注册会计师行业管理信息系统中查询到的审计师及对应的公司;(5)同名同姓且无法准确确认的审计师及对应的公司。最终,本文获取到女性组231组,男性组120 6组,混合组109 4组,一共253 1组有效数据,样本分布情况如表1所示。可以看出,样本中女性组审计师数量最少,占比9.13%,而男生组和混合组数量较多,分别占比47.65%和43.22%。

表1 各年度样本性别分布情况

3.2 变量定义与模型构建

为了检验假设1,本文构建如下模型:

其中,Absda表示可操纵应计利润的绝对值,Gender表示审计师不同的性别组合,ControlVariables表示控制变量的整合,β表示各变量的系数,代表在其他变量不变的情况下,某个自变量每变动一个单位对可操纵应计利润绝对值的影响程度,ε表示的是随机误差项。各变量的具体含义见表2。

为了检验假设2,本文采取根据事务所和上市公司所在地的制度环境分组的方法。首先根据樊纲等人建立的中国市场化指数,对我国各省市的制度环境进行了划分,对每个省份都赋予一个好或差的评价。然后,根据上市公司和事务所所在省市面临的制度环境的评价,将样本划分四组。分组方法详见变量定义中调节变量的内容。

模型的相关变量定义如下:

(1)被解释变量。本文参考了国内外研究的大多做法,取被审计单位可操纵应计利润的绝对值(Absda)作为审计质量的替代指标,根据黄梅、夏新平[23]的建议运用分年度分行业回归的截面修正琼斯模型计算可操纵应计利润,可操纵应计利润越高,审计质量越差。由于利用修正琼斯模型计算可操纵应计利润的成熟度与稳健性,其计算过程本文不再赘述。

(2)解释变量。即审计师的性别组合(Gender),包含了三个虚拟变量:女性组审计师(Female)、男性组审计师(Male)和男女混合组审计师(Mix)。当检验女性组审计师对审计质量的影响时将Female带入Gender中,当检验男性组审计师对审计质量的影响时将Male带入Gender中,当检验混合组审计师对审计质量的影响时,将Mix带入Gender中。Female、Male和Mix的含义见表2。

(3)调节变量。即上市公司和事务所所在地面临的制度环境(System),也是审计师组合的分组标准,该指标借鉴了樊纲、王小鲁和朱恒鹏编制的《中国市场化指数:各地区市场化相对进程2011年报告》。本文以我国各省市市场化进程的最终得分为标准,对样本中上市公司和会计师事务所面临的制度环境进行了分组。首先,取1997-2009年各省市市场化进程总得分的平均数,算出各省市制度环境的平均水平。然后取各省市平均数的中位数,当该省市的平均数高于各省市的中位数时,将其划入制度环境较好的一组,代表该省市的政府对市场的干预较少,市场竞争有序、发展繁荣,法律规范比较完善;当平均数低于各省市的中位数时,将其划入制度环境较差的一组,代表该省市的政府对市场的干预较多,市场竞争秩序稍显混乱,法律规范尚不健全(由于各地区的制度环境具有稳定性,在短时间内其相对水平不会发生较大变化,所以采取此种方法)。这样就可以划分为事务所和上市公司所在地制度环境都较好、事务所所在地制度环境好而上市公司所在地制度环境差、事务所所在地制度环境差而上市公司所在地制度环境好、事务所和上市公司所在地制度环境都较差四组。

(4)控制变量(ControlVariables)。本文借鉴以往研究成果,从上市公司和事务所角度选取了11个代表各自特征的控制变量,并加入了年度虚拟变量(Year)和行业虚拟变量(Industry)。各个变量的具体说明见表2。

表2 变量定义表

基于以下原因,本文选择了表2中的控制变量:上市公司的规模(Size),规模越大,为了维护公司形象和声誉,管理层进行盈余管理的程度就越小;公司的财务杠杆(Lev),财务杠杆越高,企业负债规模越大,进行盈余管理的动机就越强;资产流动性(Al)和周转率(At),这两者代表了公司资产的利用率,当公司资产利用率越低时,上市公司就越有可能加大盈余管理的程度;公司的成长性(Grow),公司的发展前景越好,粉饰财务报表的动机就越小;盈利能力(Roa)和经营现金流(Cfo),盈利能力越高,可用于经营的现金流越多,说明公司发展前景越好,陷入财务困境的可能性就越小,盈余管理程度也越小;是否亏损(Loss),当公司出现亏损时,管理层为了给投资者和利益相关者以信心,进行盈余管理的可能性就越强;第一大股东持股比例(Top1)的比重越高,说明股权集中度越高,一人或少数几人对公司决策的影响力度就越大;企业性质(Stata),当上市公司是国有控股企业时,代表受到政府干预的力度就越强,其盈余管理也可能受到管理当局的影响;事务所规模(Big4)越大,其拥有的人才和资源就越丰富,相应的审计质量有可能就越高。

在数据处理上,本文所有计算分析都采用Excel2007和Stata13完成。本文根据2012年修订的《上市公司行业分类指引》对修正琼斯模型进行分行业分年度回归,参照黄梅等[23]的做法对于样本量不足12个的行业进行了删除,对于数量众多的制造业采用二级分类细分方法,对于样本量不足12个的C类行业合并进入C13,最终总样本被分为3个年度,2013年和2014年分为24个行业,2015年分为26个行业。

4 实证分析

4.1 描述性分析

为消除极端值的影响,本文对所有连续变量进行了上下1%分位的Winsor处理。涉及的主要变量的描述性统计结果详见表3。

从表3可以看出,可操控应计利润绝对值(Absda)的均值为0.056 7,最大值为1.58 6,最小值为0.000 014 6,说明样本数据分布较为合理,但也表明大多数公司都存在着一定程度的盈余操纵,这不可避免地会对审计质量产生影响;在样本中混合组(Mix)大约占比43.2%,女性组(Female)占比最少约9.13%,男性组(Male)占比最多约47.6%。这意味着目前在上市公司审计中,男性审计师较多,并且事务所更喜欢派遣混合组和男性组审计师,他们是审计业务中的主力军。

表3 主要变量的描述性统计

4.2 相关性分析

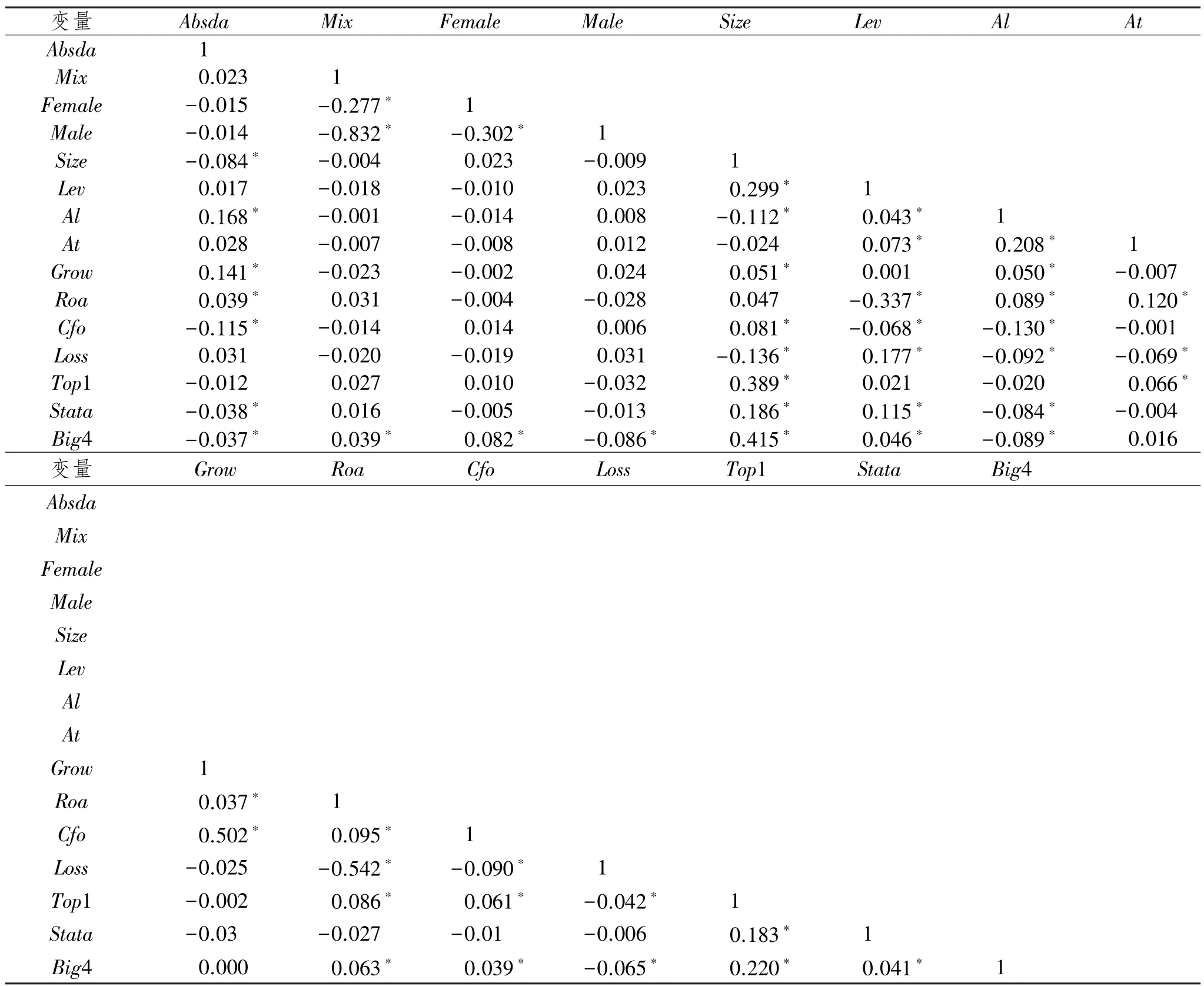

主要变量的相关性分析结果见表4。从表4中可以看出,虽然混合组(Mix)、女性组(Female)和男性组(Male)与可操纵应计利润绝对值(Absda)的相关性并不显著,但从符号可以初步判断,混合组和可操纵应计利润绝对值正相关,而女性组和男性组与可操纵应计利润绝对值负相关,这说明混合组审计师审计项目的可操纵应计利润高,审计质量低,而女性组和男性组审计师审计项目的可操纵性应计利润低,审计质量高。此外,除了Mix和Male的相关系数较大以外,其他变量之间的相关系数都低于0.4。在此基础上,本文进行了变量的多重共线性检验,结果详见表5。可以看出,各变量的VIF值均小于2,均值为1.29,说明模型变量间的多重共线性问题并不严重,不会影响本文最终的结论。

表4 相关性分析结果

表5 多重共线性检验结果

4.3 回归分析

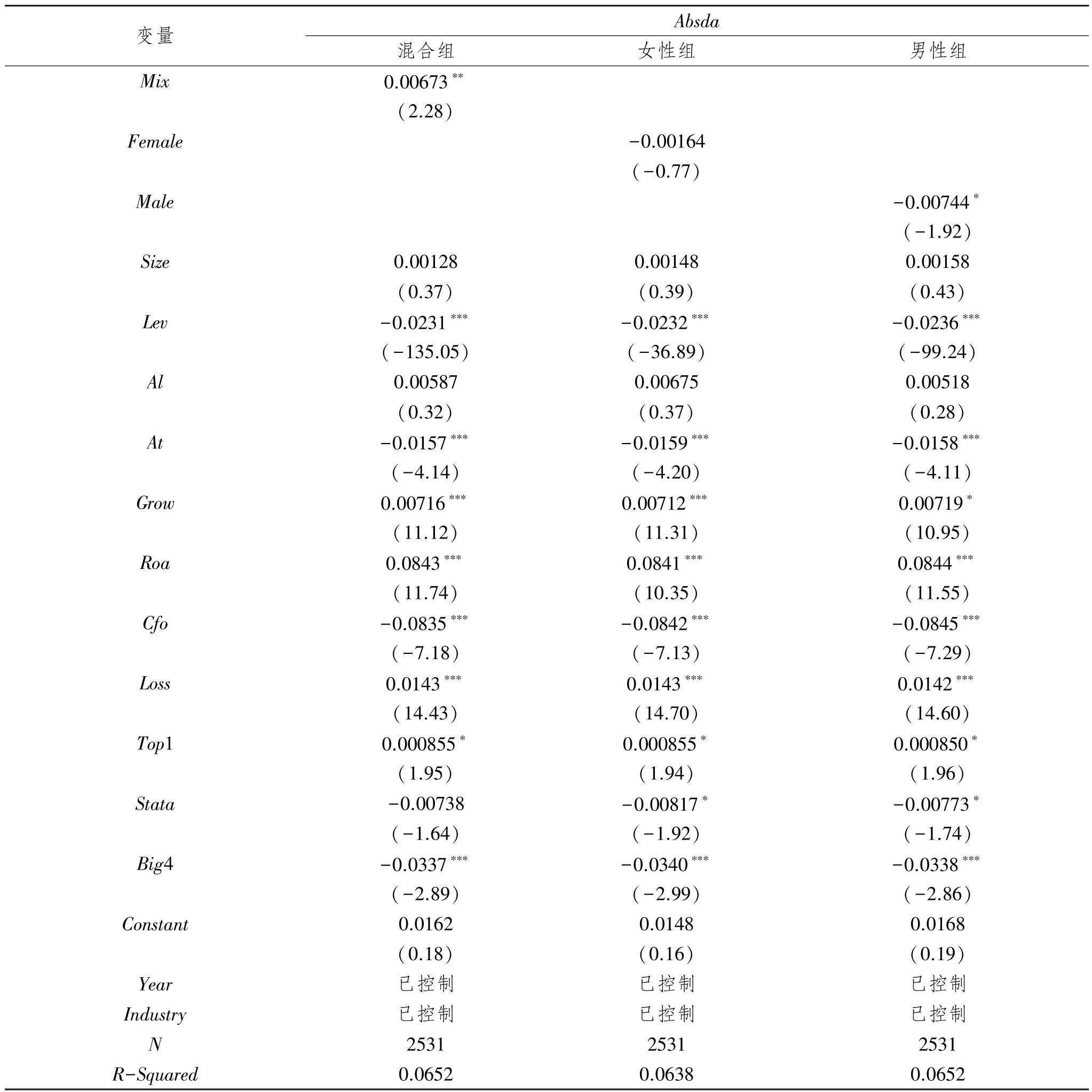

本文首先根据模型1利用全样本数据检验了不同性别组合的审计师对审计质量的影响,结果如表6所示,然后通过事务所和上市公司所在地制度环境的不同,将全样本分为四组,利用模型1分组检验不同性别组合的审计师在面对制度环境的变化时其审计质量会产生怎样的差异,结果如表7所示。为了降低内生性及异质性对回归结果的影响,本文采用固定效应对模型(1)进行回归分析。

从表6可以看出,混合组(Mix)审计师的系数为0.006 73,且在5%的水平上与可操纵应计利润的绝对值(Absda)显著正相关,说明混合组审计师的可操纵应计利润要比女性组和男性组审计师的高0.006 73个单位,而可操纵应计利润绝对值越高代表审计质量越低,这就表明了混合组的审计质量最低;女性组(Female)审计师的系数为-0.001 64,虽然和可操纵应计利润的绝对值负相关,但对其影响并不显著;男性组(Male)审计师的系数为-0.007 44,表示男性组的可操纵应计利润的绝对值比其他两组低0.007 44个单位,且在10%的水平上与可操纵应计利润的绝对值显著负相关,说明在控制了其他变量之后,对比于混合组和女生组,男生组的审计质量最高,男性组合的审计师团队对审计质量的正面作用得以发挥,假设1得以验证。

表6 全样本回归分析结果

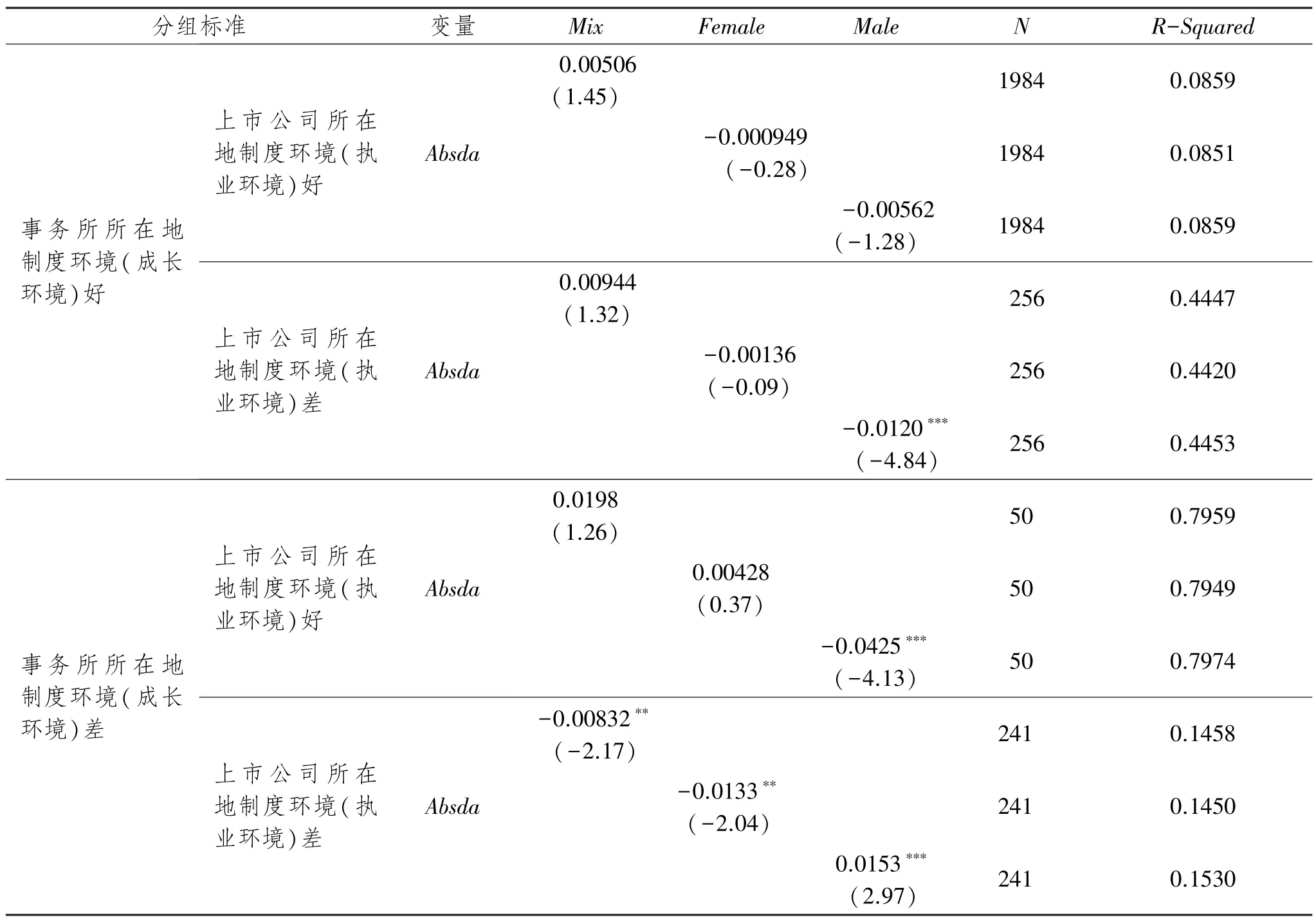

表7显示了根据市场化进程指数将样本分成四组后对不同性别组合的审计师进行回归分析的结果。从表中可以看出,与全样本分析不同的是,当事务所和上市公司所在地的制度环境都比较好时,无论是混合组(Mix)、女性组(Female),还是男性组(Male)审计师,与可操纵应计利润绝对值(Absda)的相关性都不显著;当事务所所在地制度环境比较好而上市公司所在地制度环境比较差或事务所所在地制度环境比较差而上市公司所在地制度环境比较好时,男性组审计师的优势逐渐凸现出来,与可操纵应计利润的绝对值在1%的水平上显著负相关,相较于其他两组其审计质量最高,而混合组和女性组审计师仍然与审计质量不相关;当事务所所在地和上市公司所在地的制度环境都比较差时,混合组和女性组审计师逐渐发挥其正面作用,与可操纵应计利润的绝对值在5%的水平上显著负相关,审计质量比较高,而男性组审计师的优势变成了劣势,与可操纵应计利润的绝对值显著正相关,即其审计质量最低。

表7 分组回归分析结果

可以这样理解,事务所所在地的制度环境可以看作是审计师日常生活和工作的成长环境,被审计单位所在地的制度环境可以看作是其进行审计项目的执业环境,以上结论表明,当审计师的成长环境和执业环境都比较好时,审计师性别对审计质量的影响并不显著;当审计师的成长环境和执业环境出现差异时,男性组审计师的性格优势比较明显,在制度环境的变化之下仍然保持其应有的独立性,其审计质量最高;当审计师的成长环境和执业环境都比较差时,男性组审计师的性格劣势变得凸显,在各种诱惑和利益的驱使下,其审计质量最低,而混合组和女性组更能保持其专业性和独立性,进行高质量的审计活动。这一结论支持了假设2,当面临的制度环境不同时,审计师的性别组合对审计质量的影响也会各不相同。根据这样的结论,事务所可以具体情况具体分析,根据自己和被审计单位所在地的制度环境的优劣在审计师派遣过程中选择不同的方案,以达到提高审计质量的目的。

5 稳健性检验

为了增加研究结论的稳健性,本文对上述实证分析的结果进行稳健性检验,在模型(1)的基础上加入审计师性别变量和制度环境的交乘项(Gender×System)构建了以下模型来进行稳健性测试:

其中,Gender是审计师性别变量的总称,在检验时分别将Mix、Female、Male带入。System代表的是制度环境,其余变量含义同模型(1)。为了检验成长环境和执业环境的差异对审计师性格和审计质量的影响,System在成长环境和执业环境差异较大时取1,无明显差异时取0,此时使用模型(2)对全样本进行回归。为了进一步检验在两者的制度环境无明显差异下,审计师性别特征对审计质量的影响,当双方的制度环境都较差时取1,都较好时取0,此时运用模型(2)对无差异的剩余样本进行回归分析。在稳健性回归中,主要关注交乘项的系数是否显著相关,相关结果见表8。

表8 稳健性检验结果

表中,栏(1)的结果表示的是上市公司和事务所所在地制度环境的差异性对自变量和因变量关系的影响。可以发现混合组审计师和制度环境交乘项的系数显著为正,代表混合组的审计质量在制度环境有差异时比其余两组要低;女性组和制度环境交乘项的系数负相关但并不显著;男性组和制度环境交乘项的系数显著为负,证明在成长环境和执业环境存在差异时,男性组审计师的审计质量最高。栏(2)的结果表示的是上市公司和事务所所在地制度环境无明显差异时,制度环境在审计师的性别特征和审计质量的关系中起到的调节作用。不难发现,混合组审计师和制度环境交乘项的系数显著为负,代表混合组的审计质量在制度环境都比较差时要比女性组和男性组的审计质量高;女性组和制度环境交乘项的系数负相关但仍然不显著;男性组和制度环境交乘项的系数显著为正,表示在制度环境都比较差时,男性组审计师的审计质量最低。

稳健性测试的结果与上述分组实证检验结果虽然有些许差异,但主要结论还是一致的,仍然证实了假设2,证明了上述结论的有效性。

6 研究结论与启示

不同制度环境下审计师的性别组合对审计质量的影响是将审计质量影响因素中的宏观环境和微观视角相结合的一个尝试,本文利用2013-2015年沪市A股上市公司的相关数据资料,以事务所所在地和上市公司所在地的制度环境为切入点,通过实证研究的方法对这一题目进行了考察。与大多数的研究结论不同,本文通过全样本分析发现,男性组审计师与审计质量在10%的水平上显著正相关,因此得到了当两名审计师全为男性时其审计质量最高的结论。这与目前我国大多数研究成果都不相同。同时,以制度环境为分组依据进行研究发现,当审计师的成长和执业环境都比较好时,性别差异对审计质量的影响并不显著;当审计师的成长和执业环境差异较大时,混合组和女性组审计师与审计质量无显著的相关性,而男性组审计师与审计质量的关系进一步增强,在1%的水平上显著正相关,系数分别为-0.012和-0.042 5,代表男性组审计师所审计的上市公司的可操纵应计利润的绝对值要比混合组和女性组的低-0.012和-0.042 5个单位,这证明男性组审计师的审计质量要比混合组和女性组的要高许多;当审计师成长和执业环境都较差时,混合组和女性组审计师与审计质量的关系从不显著同时增强到了在5%的水平上显著正相关,说明这两组的审计质量比较高,而男性组审计师的审计质量从1%水平上的正相关下降到1%水平上的负相关,表明男性组审计师审计质量最低。本文的研究丰富了审计师性别对审计质量影响的相关文献,同时研究对不同制度环境的分析拓展了审计质量理论研究成果的边界,为之后理论的创新提供借鉴。但本文还存在着诸多不足,如研究的样本仅选取了沪市A股的上市公司,数量不够全面,导致分组后个别组的样本量较少,可能会影响相关结论;审计师性别的差异更多地体现在其情感、思考方式、行事风格等心理差异上,本文对心理学方面的相关理论知识涉及较少。

本文的研究成果对于促进我国会计师事务所的均衡发展、完善审计人员的人力资源配置具有重要启示:(1)事务所可将上述研究结论应用于自身日常工作之中,例如利用成长环境和执业环境差异较大时男性组审计质量最高的结论,当事务所处于制度环境较好的北京市,需要到制度环境较差的内蒙古进行审计时,就可以派出两名男性签字注册会计师带领的审计师团队去进行高质量的审计;又如利用两地制度环境都较差时混合组和女性组审计质量较高的结论,当事务所处于制度环境较差的甘肃省,要到同样制度环境比较差的宁夏进行审计时,就可以派出混合组或女性组的签字注册会计师团队,以更好地实现审计师的资源配置。(2)事务所在选拔审计师时,可以根据自身的具体情况,各取所需,有选择地录用不同性别的审计师组合。为了更好地发展,事务所一般都会处于制度环境比较好的省市,这样就可以通过分析自己主要的客户资源所在省市的制度环境来进行人才招聘和培养,如果客户所在地制度环境较差,根据两地制度环境有差异时男性组审计质量最高的结论,在招聘人才时就要以男性审计师为主,通过这样的措施以完善本所审计师团队的建设,提高自身在客户资源、市场份额等方面的竞争性。(3)各个地区可根据相关结论出台相应的政策法规,减少政府干预,完善法律制度,繁荣审计市场,完善各地区的制度环境,减少因制度环境和性别差异造成的审计质量低下的现象,最终达到我国各省市审计事业共同发展的目的。

[1]漆江娜,陈慧霖,张阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004(3):59-65.

[2]龙小海,张媛媛.会计师事务所规模与审计质量——基于会计师事务所分所的实证研究[J].南京审计大学学报,2016(5):92-103.

[3]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006(1):44-53.

[4]宋衍蘅,付皓.事务所审计任期会影响审计质量吗?——来自发布补充更正公告的上市公司的经验证据[J].会计研究,2012(1):75-80+97.

[5]刘行健,王开田.会计师事务所转制对审计质量有影响吗?[J].会计研究,2014(4):88-94.

[6]叶陈刚,武剑锋,谈兆迪.公司治理结构、审计费用与审计质量——基于中国上市公司的经验数据分析[J].当代经济管理,2015(5):18-25.

[7]李思飞,刘恋,王化成.审计师行业专长、经济依赖性与审计质量——基于审计任期的视角[J].山西财经大学学报,2014(5):112-124.

[8]王晓珂,王艳艳,于李胜,等.审计师个人经验与审计质量[J].会计研究,2016(9):75-81.

[9]闫焕民.审计师人口特征与审计工作质量——来自中国上市公司的经验证据[J].中国注册会计师,2015(12):62-68.

[10]施丹,程坚.审计师性别组成对审计质量、审计费用的影响——来自中国的经验证据[J].审计与经济研究,2011(5):39-46.

[11]苗连琦.审计师性别和审计质量相关性实证研究[J].中国注册会计师,2012(11):58-65.

[12]CHUNG J,MONROE G S.A Research Note on the Effects of Gender and Task Complexity on An Audit Judgment[J].Behavioral Research in Accounting,2001,13(1):111-125.

[13]PRESHA E,NEIDERMEYER L,TUTEN A,et al.Gender Differences in Auditors'Attitudes towards Lowballing:Implications for Future Practice[J].Women in Management Review,2003,18(8):406-413.

[14]叶琼燕,于忠泊.审计师个人特征与审计质量[J].山西财经大学学报,2011(2):117-124.

[15]吴伟荣.审计师性别组成对审计质量的影响[J].财会通讯,2014(15):10-12.

[16]黄菲菲.签字注册会计师性别与审计质量[J].财会通讯,2016(9):3-7.

[17]陈小林.制度环境与审计独立性[J].中国注册会计师,2007(3):71-74.

[18]ROBERT M,JOSEPH D,ABBIE J.What Determines Corporate Transparency?[J].Journal of Accounting Research,2004,42(2):207-252.

[19]王爱国,尚兆燕.法律惩戒、审计意见与审计变通行为——来自上市公司的数据[J].审计研究,2010(2):54-61.

[20]彭桃英,邱兆东.制度环境、媒体监督与审计质量[J].财经论丛,2014(8):60-69.

[21]王良成,董霖,杨达理,等.性别差异、职业阶段与审计独立性[J].审计与经济研究,2014(6):32-41.

[22]PENNER A M,PARET M.Gender Differences in Mathematics Achievement:Exploring the Early Grades and the Extremes[J].Social Science Research,2008,37(1):239-253.

[23]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009(5):136-143.

Impact of Auditor's Gender Combination on Audit Quality in Different Institutional Environments

YANG Yongmiao,ZOU Xiaojing

(School of Economics and Management,Shandong Agricultural University,Taian271018,China)

Based on the relevant data from Shanghai A-share listed companies from 2013 to 2015 and with their institutional environments as a breakthrough point,this paper empirically investigates the impact of auditor's gender combination on audit quality in different institutional environments.Through a full sample analysis it is found that the audit quality of the male group auditors is highest.Grouping on the basis of institutional environments shows that the impact of gender difference on audit quality is not significant when the auditor's growth environment and practice environment are better;the audit quality of male auditors is highest when the auditor's growth environment and practice environment are greatly different;and that when the auditor's growth environment and practice environment are both poor,the audit quality of the female group and mixed group auditors are much higher while the audit quality of the male group auditors are lowest.This study provides important empirical evidence for China auditor personnel training and auditor resource allocation.

gender combination;audit quality;institutional environment

F239.43

A

2095-929X(2017)06-0001-12

2017-06-24

国家社会科学基金项目“新型城镇化进程中农村基础设施投资公平性研究”(14BJY099);山东省社科规划研究项目“山东省地方政府转移支付与基本公共服务均等化研究”(15CJJJ39);山东省社科联人文社科项目“城乡基本公共服务均等化进程中的乡镇政府责任及实现机制研究——以山东省为例”(16ZZG12)。

杨永淼,女,山东阳谷人,管理学博士,山东农业大学经济管理学院副教授,研究方向:审计理论与实务;邹晓静,女,山东青岛人,山东农业大学经济管理学院硕士生,研究方向:审计与内部控制,Email:710161063@qq.com。

(责任编辑刘小平)