我国影子银行系统性风险溢出效应实证研究

2017-12-26苑小静

苑小静

【摘要】近年来,我国影子银行规模不断扩大,随之产生的风险溢出难题也越来越吸引专家学者的重视。本文以代表影子银行的金融机构为研究对象,采用条件风险价值CoVaR,研究了我国影子银行系统性风险溢出效应。结果表明:各类型影子银行的风险溢出效应不尽相同,同类型影子银行的风险溢出效应也不尽相同,但整体上系统性风险仍处于可控状态。

【关键词】影子银行 CoVaR模型 风险溢出

一、引言

2017年3月5日,李克强总理在十二届全国人民代表大会第五次会议指出,我国当前金融系统性风险总体可控,但仍要关注影子银行、不良贷款等领域。根据广义影子银行业务资产端规模测算结果,广义影子银行规模由2010年以前的8万亿元以下扩张到2016年底的将近96万亿元,大约增长了11倍。但与此同时,逐步显现出期限错配、流动性紧张、信用不对称和高杠杆等一系列風险问题。由此,影子银行的系统性风险溢出效应也逐步凸显。

二、文献综述

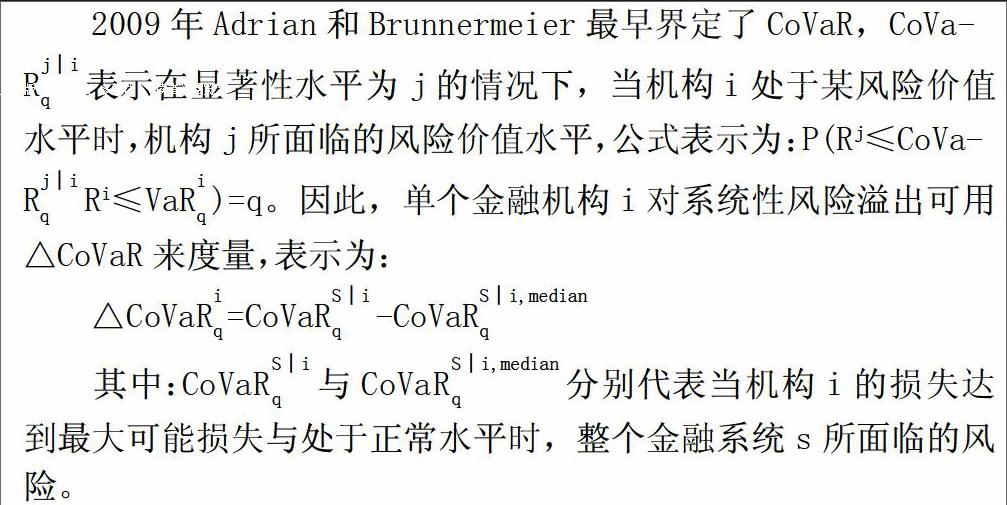

在我国影子银行的实证研究方面,大多数学者集中于影子银行对宏观经济增长(陈剑和张晓龙,2012;李向前,2013)以及货币政策传导(袭翔和周强龙,2014;胡利琴和陈锐,2016)的影响这两方面。而只有少数文献对影子银行的风险问题进行了实证研究,例如李建军和薛莹(2014)根据马尔科夫原理,采用会计学中的投入与产出方法得出信托机构与银行机构分别为系统性风险的主要制造者与承担者。在风险溢出效应的实证研究方面,现有文献采用的方法有多元极值法、或有权益法、边际期望损失法MES以及条件风险价值法CoVaR。基于我国影子银行的现状考虑,EVT、CCA、MES均不适用于我国,只有条件风险价值法CoVaR能够摆脱衍生定价公式及违约破产可能性的束缚,更准确测量影子银行存在的风险(李丛文和闰世军,2015)。因此,本文拟构建条件风险价值CoVaR模型来分析我国影子银行系统性风险溢出效应,力图提出控制系统性风险的对策建议。

三、模型设计与数据说明

当前我国影子银行业务主要包括商业银行与信托、证券、民间借贷等机构单独或合作理财(阎庆民和李建军,2014)。因此,基于市场有效性及数据可获得性,本文选取6家上市证券公司作为证券类影子银行代表,选取爱建股份、陕国投A以及安信信托作为信托类影子银行代表,选取香溢融通、鲁信创投及渤海金控作为民间借贷类影子银行代表。样本数据选取的是同花顺软件中2007年6月1日到2017年6月16日12家上市金融机的每周收盘价。为了体现经济数据的可比性和连贯性,对数据处理如下:如果上市时间晚于2007年6月1日,则从上市时间算起;为了排除股票除权、除息之后实际成本不变但股价变动的影响,采用金融机构(前复权)收盘价计算其周收益率;整个金融市场收益率与大多数学者观点一致——选取沪深300指数。

四、实证结果与分析

通过对12家金融机构周收益率进行描述性统计,发现:12家金融机构周收益率的峰度值均超过3,最大的为招商证券为10.8859,最小的为陕国投A为5.4262,数值越大,尖峰特点越明显;同时,这12家金融机构的周收益率均通过了-JB统计量检验,取值介于126.31与1112.61,说明它们均不服从正态分布;此外,从各个金融机构的周期收益率均值来看,最大的为鲁信创投的0.2365,最小的为东北证券的0.17,均值均接近于0,因此,均符合VaR的假设。

运用stata软件对我国12家上市影子银行做系统性风险溢出效应测量,发现:不同类型影子银行机构的系统性风险溢出效应不同,信托类影子银行的溢出效应最明显,ACoVaR的取值为-3.8092,其次依次是证券类影子银行(-3.7931)、民间借贷类影子银行(-3.6069),这与李丛文、闫世军(2015)的研究结果一致。此外,同种类型的影子银行内部机构的系统性风险溢出效应不同,证券类影子银行中中信证券的系统性风险溢出效应最明显,△CoVaR的取值为-5.1351,其次为海通证券(-4.3264),最不显著的为招商证券(-2.9052);信托类影子银行机构中,陕国投A的系统性风险溢出效应最大,△CoVaR的取值为-4.0202,爱建集团仅随其后为-3.9991;民间借贷类影子银行机构中,香溢融通的系统性风险溢出效应最明显,ACoVaR的取值为-3.8918,鲁信创投则相对较低为-3.1651。但各种类型影子银行机构的系统性风险溢出程度不深且差别小,因此整体上看我国影子银行的系统性风险尚处于可控状态。

五、对策建议

针对实证研究得出的结论,提出以下几点建议:首先,应建立起影子银行与其他金融机构机构间的“风险隔离墙”,防范影子银行对整个金融市场的风险溢出;其次,根据各影子银行系统性风险溢出效应的强弱对其进行排序,制定出一系列应急方案。例如,当信托类、证券类、民间借贷类影子银行同时同等强度的发生系统性风险溢出时,要优先解决信托类影子银行的风险问题。最后,在保证数据真实、可靠、准确的基础上,加快对市场交易数据的统计工作,并进一步规范影子银行的信息披露规则,从而使影子银行业务更加公开透明。endprint