高管团队薪酬差距、代理成本与企业过度投资研讨

2017-12-26张晴

张 晴

(河南财经政法大学,郑州 450046)

高管团队薪酬差距、代理成本与企业过度投资研讨

张 晴

(河南财经政法大学,郑州 450046)

本文基于代理成本视角,运用锦标赛理论和行为理论,研究高管团队薪酬差距对企业过度投资的影响,并分析代理成本在二者关系中发挥的中介作用。实证结果表明:第一,代理成本加剧了企业过度投资水平。第二,高管内部薪酬差距与代理成本呈U型关系,即一定范围内高管薪酬差距能降低代理成本,然而超出一定水平后,薪酬差距增大反而增加代理成本。第三,高管内部薪酬差距与企业过度投资水平同样呈U型关系,适度的高管薪酬差距能抑制企业过度投资,但是过大的薪酬差距反而引起过度投资现象恶化。第四,代理成本在高管内部薪酬差距与企业过度投资间起到部分中介传导作用。

薪酬差距;代理成本;企业过度投资;中介效应

企业投资效率是公司财务领域备受关注的热点之一。作为具有专业管理才能的职业经理人,直接负责包括融资、投资、定价及多元化在内的整个企业一系列经营管理决策。如何使管理层投资决策效率最大化,一直是学者们关注的问题。MM理论指出在理想环境下,公司的投资决策完全取决于投资项目的净现值(NPV),即管理层不会放弃任何一个NPV大于0的项目,也不会投资于任何一个NPV小于0的项目。然而,现代企业所有权和经营权分离的属性使股东与经理人之间形成了委托—代理关系,由二者利益目标冲突与信息不对称问题导致委托代理成本加大。在投资决策方面具体表现为,管理层有强烈动机建立“商业帝国”,即管理层有可能为扩大企业规模,而滥用企业自由现金流投资于净现值为负的项目,产生偏离公司最优投资额的过度投资,有损于企业价值和股东财富[1-2]。

为使代理人与委托人目标趋于一致,企业应从完善公司治理机制角度出发,建立一套有效的激励机制,以降低代理成本、抑制管理者过度投资行为。管理层激励机制既包括以货币薪酬契约为基础的显性激励机制,也包括以声誉、更换和晋升等为表现形式的隐性激励机制[3]。Lazear 和 Rosen(1981)提出的晋升锦标赛理论指出高管团队内不同层级间的薪酬差距可以看作企业为低层级高管提供了潜在的晋升激励,赢得职位晋升的高管所获薪酬提升越高,激励效果越强[4]。尤其是个体业绩难以度量、监督成本较高、企业经营风险较大等情形下,显性货币薪酬激励有效性下降,薪酬差距的激励作用更具比较优势[5]。然而,行为理论认为,过大的薪酬差距会引发管理者不公平或者被剥削的感觉[6-7],反而削弱管理团队协作力、降低企业生产率和企业盈利能力[8]。

那么,高管内部薪酬差距是否能够起到缓解企业委托代理问题,进而抑制过度投资呢?针对上述问题,本文以2010—2016年沪深两市A股上市公司为研究样本,以委托代理理论为出发点,基于晋升锦标赛理论与行为理论,考察高管内部薪酬差距与企业过度投资的关系,并深入分析其作用机理。本文的贡献主要表现在两个方面:第一,研究高管内部薪酬差距对过度投资的影响,为深入理解内部薪酬差距的晋升激励作用提供新的证据。第二,揭示了内部薪酬差距影响企业投资效率的传导机制。

1 理论分析与假设提出

自Jensen和Meckling提出委托代理理论以来,代理成本就成为公司治理与公司财务领域研究的主要出发点。现代企业所有权与经营权的分离使所有者与管理者之间利益目标可能出现分歧,即股东追求企业价值最大化,而管理者基于自利动机追求个人利益最大化,这种利益冲突就带来了委托代理问题。加之由于现实中企业契约的不完备性,管理层在拥有特定控制权的同时也拥有剩余控制权,这就为管理层逆向选择提供了可能,即管理层所做投资决策往往背离公司价值最大化的目标。具体表现为:当企业拥有大量现金留存时,管理者不愿意把剩余的自由现金流返还给所有者,反而为了扩大企业规模、享受在职消费,有强烈的动机构建“商业帝国”[2]。商业帝国不仅可以给管理者带来显性的货币收益,而且可以带来更大的管理层权力、更高的在职消费等隐性的货币收益。在代理问题背景下,管理者就有可能滥用公司经营资金,接受净现值为负的非效率投资项目,从而造成过度投资。辛清泉等(2007)、杨汉明等(2014)[9-10]的实证研究发现,股东与管理者之间的代理成本与企业的投资过度显著正相关。由此,提出本文假设1:

H1:代理成本与企业投资过度显著正相关。

企业应当从完善公司治理机制角度出发,缓解因委托代理关系引发的代理问题,进而抑制管理者的过度投资行为。委托代理理论认为,有效的激励机制能促使股东与管理者利益目标协同,降低代理成本,最终实现企业价值最大化目标。现有文献对薪酬激励的研究不再局限于薪酬水平,国内外文献已经拓展到高管内部薪酬的激励效应的研究。Lazear和Rosen(1981)[4]提出的晋升锦标赛理论认为高管团队薪酬差距为低层级的高管提供了晋升激励,为实现职位晋升、薪酬水平提升,职位较低的高管就有动机通过投入更多努力以提高个人业绩。不但如此,另外,在高管职位晋升锦标赛中,面对凭借业绩基础建立起个人声誉的高管,其余高管团队成员被解聘、更换的风险相应增加。为了应对来自其他高管的竞争压力,原有高管为了维持良好的声誉和高水平的薪酬,也有动机将自身利益与股东利益紧密结合。因此,以薪酬差距为表现形式的晋升激励能促使管理层将自身利益与股东利益紧密结合,提升高管团队成员的努力水平与团队协作力,进而一定程度上缓解委托代理问题。

然而,随着高管团队薪酬差距的持续扩大,薪酬差距是否一直具有缓解代理问题的作用是值得继续思考的问题。与晋升锦标赛持相反观点的行为理论认为,人们希望自己的能力得到客观积极评价,当缺乏直接的评价标准时,便通过与他人的比较来形成分配是否公平的社会认知。过大的高管团队薪酬差距导致较低薪酬水平的管理者满意度下降,容易引发相对剥削感等负面情绪,进而引发高管工作积极性降低、对组织目标漠不关心和企业凝聚力下降等。有理由相信,在社会比较行为与公平认知的作用下,过大的薪酬差距反而不能起到缓解代理问题的作用,相反,随着薪酬差距的持续扩大,企业管理者与所有者间的代理成本有所加大。基于上述分析,提出假设2:

H2:企业高管内部薪酬差距与股东—管理者间的代理成本呈U型关系。适度的薪酬差距能够减小代理成本,然而随着薪酬差距的持续扩大,股东—管理者代理成本逐渐加大。

由上文分析可知,一定程度的企业高管内部薪酬差距具有缓解代理问题的效应,那么一定程度的内部薪酬差距是否能缓解代理问题引发的企业过度投资现象呢?作为具有专业管理才能、并直接负责企业生产经营决策的职业经理人,管理者对企业的投资决策有着不可替代的影响。由于晋升与业绩挂钩,只有业绩最佳者才有可能在晋升锦标赛中获胜。所以高管内部薪酬差距通过给予高管晋升激励,能够协调管理者与股东之间的利益,使管理者的私人利益外部化,促使管理者放弃净现值为负的投资项目,抑制其过度投资冲动[3]。另外,薪酬差距同样激励了其他高管成员的竞争意识和创造性:面对其他高管团队成员的竞争,为了自身的“保位”和“保薪”,也有动机为提高企业绩效而共同努力,进而与团队成员合作下做出理性的投资决策,提高投资效率和企业价值。

同样,在行为理论的分析框架下,有理由相信社会比较行为与公平认知的作用使过大的薪酬差距反而不能起到抑制过度投资的作用,相反,随着薪酬差距的持续扩大,企业过度投资现象逐渐恶化。另外,薪酬权力假说认为有效薪酬契约依赖于公司内外部治理机制的建立和完善,而信息不对称、董事会“搭便车”及“两职合一”等公司内部治理机制的缺陷,将导致管理层利用权力俘获董事会,在自身薪酬契约设计过程中讨价还价,甚至扭曲高管薪酬制定的过程。例如,方军雄(2009)指出管理层权力使其自身薪酬增长具有尺蠖效应[11],王茂林(2014)指出管理层能够通过权力来增加与股东间“讨价还价”的能力,影响上市公司的各项决策,并实现对企业内部自由现金流的控制[12]。依据薪酬权力假说,过大的高管内部薪酬差距有可能是管理层利用权力谋求自利的后果,管理层权力就为其实现构建商业帝国的欲望创造了有利条件,滋生了企业过度投资水平。基于上述分析,提出假设3:

H3:企业高管内部薪酬差距与企业过度投资呈U型关系。适度的薪酬差距能够抑制企业过度投资,然而随着薪酬差距的持续扩大,对过度投资的抑制作用减小,即企业过度投资现象逐渐恶化。

为了探索高管内部薪酬差距与企业过度投资之间关系背后的作用机理,本部分引入中介变量的定义。基于H3可知,高管内部薪酬差距会对企业过度投资产生显著影响。然而,不可否认高管内部薪酬差距作为企业治理方面的影响因素,其对企业的投资效率除了产生直接影响外,还有可能会通过一定的路径作用于企业内部某一因素或某几个因素来发挥作用。如上文分析,代理问题的存在使企业投资额偏离最优投资额出现过度投资问题,而高管内部薪酬差距通过为低层级的高管提供晋升激励能缓解代理问题。可推断,高管内部薪酬差距通过“薪酬差距→代理成本→企业过度投资”的传导机制影响着企业投资决策,即代理成本是高管内部薪酬差距与企业风险承担的中介变量。基于上述分析,提出假设4:

H4:代理成本在法治水平与企业投资过度的关系中发挥了中介作用。

2 实验设计

2.1 研究样本与数据来源

根据我国上市公司年报中披露的在公司领取薪酬的高管人员情况,并基于以往研究和数据的可获得性,本文所指高管为公司总经理、副总经理、财务总监、董事会秘书等,不包括董事会和监事成员;所指CEO为上市公司披露的含有“总裁”、 “总经理”、“首席执行官”等字样的高管。本文选取2010—2016年沪深两市A股上市公司为初始样本,剔除金融类公司、ST和*ST公司以及相关数据缺失与异常值的样本后,最终得到7年共12 720个观测值,其中,国有上市公司5 692个,民营上市公司7 028个。为避免极端值对本研究的影响,本文对连续变量进行了首尾1%的Winsorize处理。本文的财务数据均来自国泰安数据库以及上市公司年报,上市公司高管数据来自国泰安以及百度、新浪财经等披露的管理者数据。

2.2 变量设计与检验模型

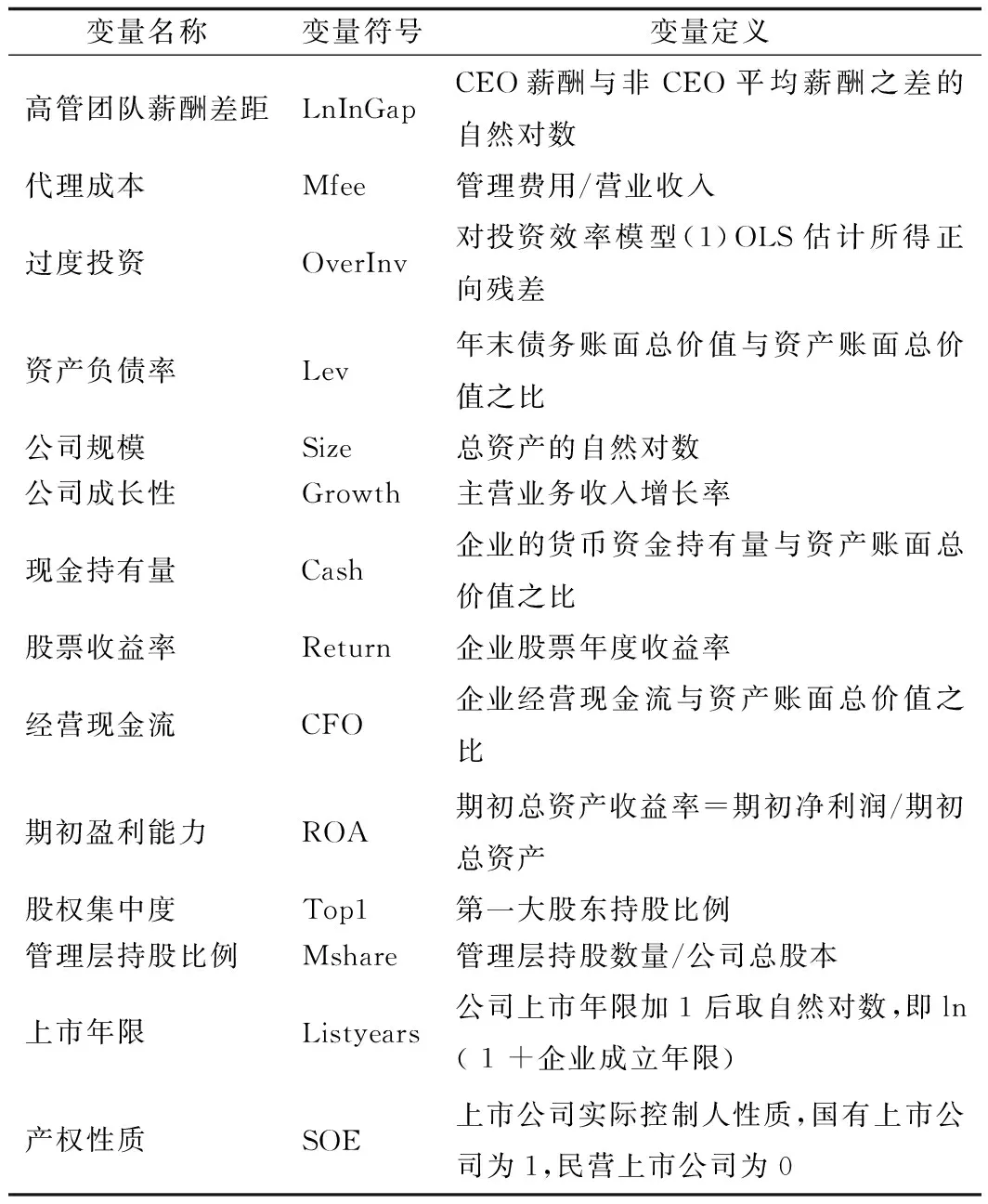

第一,高管团队薪酬差距:参考李绍龙 等(2012)[8]、张正堂(2008)[13]的方法,选取CEO薪酬与非CEO平均薪酬之差的自然对数为高管团队薪酬差距替代变量,即LnInGap。

第二,本研究涉及的代理冲突即为股东与管理层之间的第一类代理冲突,借鉴姜付秀等(2009)[14]的做法,本文采用管理费用率(Mfee)度量股东—经理人间的代理成本。管理费用率越高,意味着管理者通过在职消费、索取超额薪酬等的自利行为越严重。

第三,企业过度投资:本文借鉴Richardson[15]的方法,采用模型①来衡量企业过度投资水平。首先,被解释变量为t年度新增投资总额,计算公式为:(购建固定资产、无形资产和其他长期资产所支付的现金+购买和处置子公司及其他营业单位所支付的现金—处置固定资产、无形资产和其他长期资产而收回的现金净额—固定资产折旧与各种长期资产的摊销支出之和)/年初资产总额。其次,利用样本数据对模型①进行OLS回归,模型残差表示企业未被预期的资本投资,即为t年的非效率投资额(ε),当ε>0时,表示过度投资(OverInv)。其他控制变量具体定义如表1所示。

Inewt=α0+α1Growtht-1+α2Levt-1+α3Sizet-1+α4Casht-1+α5Return+α6Listyearst-1+α7Inewt-1+α8IND+α9YEAR+ε

①

第四,其他控制变量:根据现有文献对高管团队薪酬差距的研究,本文选取以下控制变量:公司规模(Size)、资产负债率(Lev)、公司成长性(Growth)、经营现金流(CFO)、期初盈利能力(ROA)、股权集中度(Top1)、上市年限(Listyears)、管理层持股比例(Mshare)、产权性质(SOE)。此外,还在相应的检验中控制了年度和行业固定效应。

上述主要变量的定义见表1:

为检验H1~H4,设定以下模型:

OverInv=β0+β1MFee+β2Lev+β3Size+β4Growth+β5ROA+β6CFO+β7Top1+β8Mshare+β9Listyears+β10IND+β11YEAR+ε

②

MFee=β0+β1LnInGap+β2LnInGap2+β3Lev+β4Size+β5Growth+β6ROA+β7CFO+β8Top1 +β9Mshare+β10Listyears+β11IND+β12YEAR+ε

③

OverInv=β0+β1LnInGap+β2LnInGap2+β3Lev+β4Size+β5Growth+β6ROA+β7CFO+β8Top1 +β9Mshare+β10Listyears+β11IND+β12YEAR+ε

④

OverInv=β0+β1LnInGap+β2LnInGap2+β3MFee+β4Lev+β5Size+β6Growth+β7ROA+β8CFO+β9Top1 +β10Mshare+β11Listyears+β12IND+β13YEAR+ε

⑤

表1 主要变量定义Tab.1 Definitions of major variables

3 实证研究

3.1 描述性统计

表2是对样本年度2010—2016年间存在过度投资行为的3 756个样本公司的主要研究变量的描述性统计。结果显示,样本企业过度投资的均值为0.039,最小值为0,最大值为0.2。代理成本均值为0.098,最小值为0.01,最大值为0.591,从极差和标准差来看,我国上市公司代理成本存在较大差异。在财务控制变量方面,企业资产负债比均值为0.468,说明我国上市公司资产负债率平均水平适中,但较大的极差说明不同公司间负债水平差异很大;企业规模的中位数与其均值较接近,说明总体上我国上市公司规模符合正态分部特征;企业成长性即营业收入增长率均值为24%,期初总资产收益率均值为4.3%,表明我国上市公司大多具有较强的主营业务经营及获利能力,经营绩效较好。在公司治理控制方面,第一大股东持股比例最小只有不到9%,而最大达到近75%;管理层持股同样表现出明显差异。

表2 主要变量描述性统计Tab.2 Descriptive statistics of major variables

3.2 主要变量相关性分析

表3报告了主要变量的皮尔森(Pearson)检验系数。检验结果表明,高管团队薪酬差距变量LnInGap与企业过度投资、代理成本都呈现负相关,初步验证了高管团队薪酬差距有助于抑制企业过度投资,并且能缓解代理问题,然而简单相关系数并不能完全说明二者间关系,在控制其他因素后,二者是否存在简单的线性关系仍值得进一步多元回归检验。模型主要变量之间相关性系数小于0.5,且在方差膨胀因子判定模型中,VIF值均小于5,排除了多重共线性问题。

表3 主要变量的Pearson相关系数Tab.3 Pearson correlation coefficients of the major variables

3.3 回归分析

由于薪酬差距为负并不具有激励效应,本文借鉴廖冠民等(2012)[16]和张洪辉等(2016)[17]做法,将原始的薪酬差距大于0的观测值认定为具有激励效应,放入回归样本中,而将薪酬差距小于0的观测值认定为不具有激励效应,剔除出回归样本。OLS多元线性回归结果如下表4所示。

表4 高管内部薪酬差距、代理成本与企业过度投资回归结果Tab.4 Senior internal compensation gap, agency cost and enterprise overinvestment return

第一列结果显示,代理成本FEE对企业过度投资OverInv的回归系数为0.0371,且在1%水平上显著,验证代理成本与过度投资正相关,说明由于经理人与股东间的委托代理管理引起的代理问题确实造成了企业过度投资行为。第二列和第三列结果显示,高管团队薪酬差距一次项系数与代理成本、过度投资的回归系数都为负,而高管团队薪酬差距二次项系数与代理成本、过度投资的回归系数都为正,且都在1%水平上显著。结果说明一定范围内的高管薪酬差距能够降低代理成本、抑制过度投资,然而高管薪酬差距对二者的影响存在拐点,即超出“拐点”后,薪酬差距便不再发挥晋升锦标赛作用,反而随着薪酬差距的扩大,代理成本也随之加大,同时过度投资现象也愈发严重。

借鉴温忠麟(2004)[18]提出的依次检验法和Sobel检验法,在对模型②~④进行混合OLS面板回归后,对模型⑤进行回归以检验代理成本在高管内部薪酬差距与企业过度投资中的中介作用。模型⑤中同时放入解释变量高管内部薪酬差距与中介变量代理成本,结果显示解释变量与中介变量对企业过度投资的回归系数与(1)~(3)中的回归系数符号相同,且都在1%水平上显著,同时高管内部薪酬差距与代理成本的回归系数都相比(1)~(3)列中对应系数有所缩小,代理成本在部分中介效应得到验证。

4 稳健性检验

本部分主要从两方面进行的稳健性检验,分别为高管内部薪酬差距与代理成本衡量指标的替换。首先,使用高管前三名平均薪酬与其他高管平均薪酬之差的自然对数为薪酬差距的替代变量,检验结果仍支持代理成本承担部分中介效应的结论。其次,资产周转率(TURN)从产出角度反映了公司管理层的无效率经营决策或偷懒行为造成对企业资产的低效率使用而引发的代理成本,因此用资产成本作为代理成本的替代变量进行稳健性检验。稳健性检验结果与主回归结果基本一致说明本文研究结论较为稳健。限于篇幅,本部分未列示稳健性检验的回归结果。

5 研究结论与启示

本文基于代理成本视角,运用锦标赛理论和行为理论,研究了高管内部薪酬差距对企业过度投资的影响,及代理成本在二者关系中发挥的中介作用。结果发现:第一,代理成本加剧了企业过度投资水平。在委托代理关系下,经理人与股东利益目标的不一致引发的代理成本激发了管理者建立商业帝国、盲目扩张行为,助长了企业过多投资。第二,高管内部薪酬差距与代理成本呈现U型关系,即一定范围内高管薪酬差距能降低代理成本,然而超出一定水平后,薪酬差距的增大反而引起代理成本的加大。第三,高管内部薪酬差距与企业过度投资水平同样呈现U型关系,适度的高管薪酬差距能抑制企业过度投资,但是过大的薪酬差距反而引起过度投资现象恶化。第四,代理成本在高管内部薪酬差距与企业过度投资之间的关系中起到部分中介传导作用。即:高管内部薪酬差距通过“薪酬差距→代理成本→企业过度投资”的传导机制影响着企业投资决策。为此,企业在高管薪酬契约设计过程中,不仅要考虑到薪酬激励的显性作用,还要将高管团队薪酬差距的晋升激励作用纳入决策因素,鼓励管理者进行合理投资,从而缓解代理问题、抑制企业过度投资行为。

[1] Jensen,M. and Meckling W. H.. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(03):305-360.

[2] Stulz,R. M. Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26(1):3-27.

[3] 张兆国,刘亚伟,亓小林. 管理者背景特征、晋升激励与过度投资研究[J].南开管理评论,2013,(04):32-42.

[4] Lazear E.,Rosen S. Rank-order Tournaments as Optimum Labor Contracts[J]. Journal of Political Economy,1981,(89):841-864.

[5] Kale J.R.,E.Reis,and A. Venkateswaran. Rank Order Tournaments and Incentive Alignment:The Effect of Firm Performance[J]. Journal of Finance,2009,LXIV(3): 1479-1512.

[6] Festinger L. A Theory of Social Comparison Processes[J].Human Relations,1954,(07):117-140.

[7] Adams J.S. Advances in Experimental Social Psychology[J].Inequity in Social Exchang,1965,(02):267-299.

[8] 张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008,(09):81-87.

[9] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[10] 杨汉明,刘广瑞.金融发展、两类股权代理成本与过度投资[J].宏观经济研究,2014,(01):61-74.

[11] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(03):110-124.

[12] 王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014,(02):13-22.

[13] 李绍龙,龙立荣,贺伟. 高管团队薪酬差异与企业绩效关系研究:行业特征的跨层调节作用[J].南开管理评论,2012,(04):55-65.

[14] 姜付秀,黄磊,张敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009,(10):46-59.

[15] Richardson S. Over-investment of free cash flow[J].Review of Accounting Studies,2006,(11):159-189.

[16] 廖冠民,张广婷.盈余管理与国有公司高管晋升效率[J].中国工业经济,2012,(04):115-127.

[17] 张洪辉,章琳一.产权差异、晋升激励与企业风险承担[J].经济管理,2016,(05):110-121.

[18] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(05):731-745.

Seniormanagementteamsalarygap,agencycostsandover-investmentofenterprises

ZHANG Qing

(Henan University of Finance and Economics, Zhengzhou 450046, China)

Based on the perspective of agency cost, this paper uses tournament theory and behavioral theory to study the impact of executive pay gap on overinvestment in enterprises and analyzes the role of agency cost as an intermediary in the relationship between the two. Empirical results show that: first, agency costs exacerbate the level of over-investment in enterprises. Second, there is a U-shaped relationship between the internal remuneration gap of senior executives and agency costs. That is, the remuneration of senior executives within a certain range can reduce the agency costs. However, when the remuneration gap exceeds a certain level, the increase in remuneration gap increases agency costs. Thirdly, the internal compensation gap between senior executives and the level of over-investment in enterprises also shows a U-shaped relationship. Appropriate compensation gap between senior executives can inhibit overinvestment in enterprises, but the excessive wage gap has actually caused the deterioration of overinvestment. Fourth, agency costs play a part of intermediary role in the inter-executive pay gap and over-investment.

Salary gap; Agency cost; Overinvestment of enterprises; Intermediary effect

2017-10-11

F272.92

A

1674-8646(2017)23-0007-06