2017年1~10月随车起重运输车市场分析

2017-12-22中国汽车技术研究中心数据资源中心孟菲李捷

中国汽车技术研究中心·数据资源中心 孟菲 李捷

2017年1~10月随车起重运输车市场分析

中国汽车技术研究中心·数据资源中心 孟菲 李捷

宏观环境分析

投资方面,2017年1~10月固定资产投资同比增长7.3%,较1~9月回落0.2个百分点,增速继续下滑,主要受制造业投资拖累,其中民间投资同比增长5.8%,较上月下滑0.1个百分点,增速继续下滑,拖累了固定资产投资增速。1~10月,制造业投资同比增长4.1%,较上月回落0.1%,制造业投资下滑压力较大;制造业企业在目前需求复苏和工业品价格上涨的背景下资本开支的意愿依然较弱。10月基建投资累计同比增速持平在15.9%,地方政府债务风险监管对地方政府的投资能力有一定拖累。10月地产投资累计增长7.8%,较上月回落0.3%。

进出口方面,10月出口同比增长6.9%,进口同比增长17.2%,进口和出口增速都比上个月有所放缓,主要是受到长假影响出现季节性走弱,但是增长势头得以保持;其中,出口贸易结构持续改善,劳动密集型产品出口增速放缓,高新技术产品和机电产品出口增速高于整体出口增速。

大宗商品方面,一方面随着取缔地条钢和钢铁去产能的推进,市场供给减少,而今年以来宏观经济的稳步运行和固定资产投资的稳定增长为钢铁行业提供了一个良好的需求环境,整体来说,钢铁行业的利润会在去年的基础上继续向好;另一方面,随着优质产能释放、加大运输等措施的落实,煤炭的产量、运量和库存量明显增加,当前煤价在向合理区间下行。

专用车市场分析

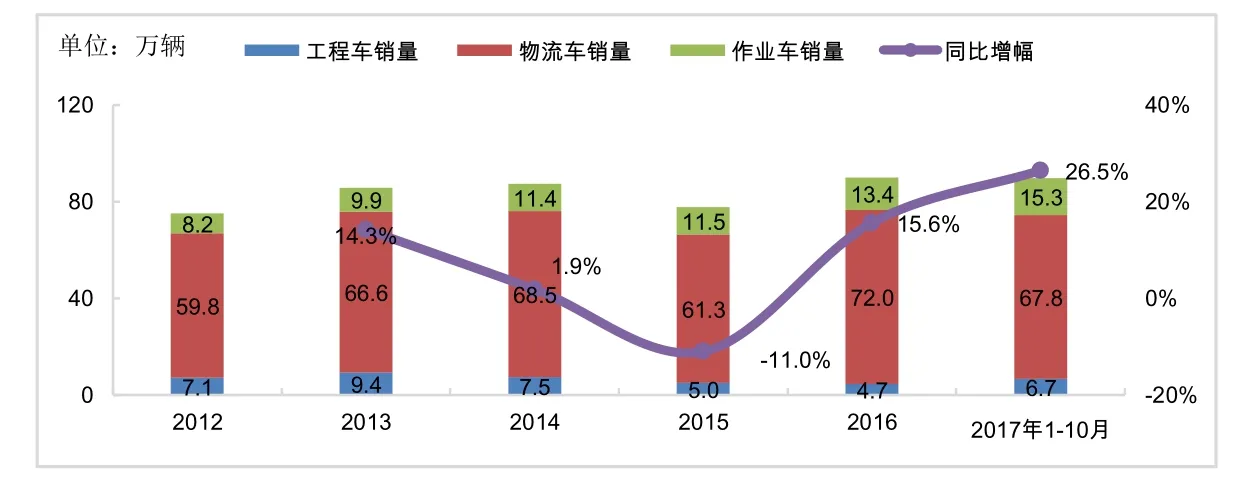

2017年1~10月份,我国专用车市场销量89.7万辆,同比提升26.5%。其中工程车销量6.7万辆,同比增长79.1%,市场份额为7.5%;物流车销量67.8万辆,同比提升18.8%,市场份额为75.5%;作业车销量15.3万辆,同比提升50.3%,市场份额为17.0%(见图1)。其中工程车和作业车市场份额均较2016年有所增长,物流车份额下滑。

图1 2011-2017年1~10月份专用车市场销量

随车起重运输车市场分析

1、随车起重运输车整体市场发展分析

随车起重运输车又叫随车吊,是一种安装在汽车底盘上,通过液压举升及伸缩系统来实现货物的升降、回转、吊运的设备。目前广泛应用于物料搬运、高空作业、市政工程、消防抢险和道路救援等领域。

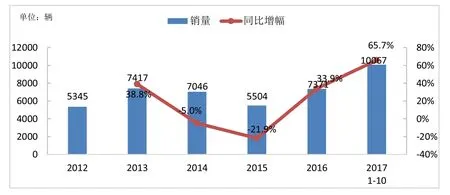

一方面,国内经济从高速增长换挡至中高速增长已趋于稳定,持续的基础设施建设投资,包括公路、铁路建设,农村基础设施建设等;城镇化持续推进,京津冀、长三角、珠三角等城市群的快速发展,带动了近两年随车起重运输车的市场需求,拉高销量增长。另一方面,中国劳动力成本逐渐提高以及对作业效率要求越来越高,随车起重运输车的功能也越来越受到市场认可,是随车起重运输车需求增长的重要原因。2017年1~10月累计销量超过1万辆,同比大幅增长65.7%(见图2)。

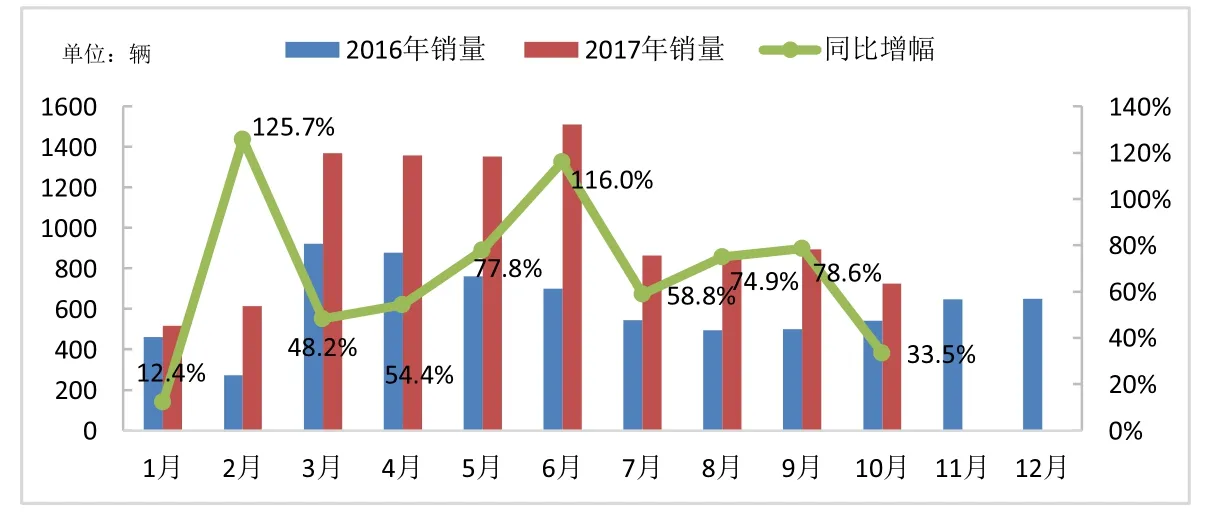

从单月销量来看,2017年1~10月,随车起重运输车月度销量始终保持着较高的同比增长(见图3)。2017年以来,政府发布并实施多项政策法规,其中包括低速货车淘汰、排放升级以及专用车生产企业准入的审核下放到省等,均对随车起重运输车市场需求有一定的促进作用,拉高各月的销量。

2、随车起重运输车细分市场结构分析

从车辆类别来看,中型随车起重运输车市场不断萎缩,被重型与轻型随车起重运输车市场分化(见图4)。近年来,随着基建投资的不断加大,各地机场、高铁、地铁等项目陆续开工,承载能力和吊运能力均较高的重型随车起重运输车的比重始终保持较高的水平。随着我国房地产行业逐渐步入低迷,适用于市内工地的中型随车起重运输车需求出现了下滑。而轻型随车起重运输车由于其体小灵便,更适用于仓库、城市绿化、城市道路救援等原因,伴随着我国城镇化率的提升以及新农村建设带动的基础设施建设,轻型随车起重运输车市场具有发展潜力。

从重型随车起重运输车的驱动形式来看(见图5),6×4与8×4的产品市场份额呈上升的趋势,而4×2与6×2的产品市场份额则呈现下滑的趋势。从其产品的驱动形式的发展趋势可以看出,重型随车起重运输车正在向更高承载能力发展。

图2 随车起重运输车销量年度走势

图3 随车起重运输车销量月度走势

图4 按车辆类型划分产品结构趋势

图5 重型随车起重运输车按驱动形式划分产品结构趋势

3、随车起重运输车区域销量分析

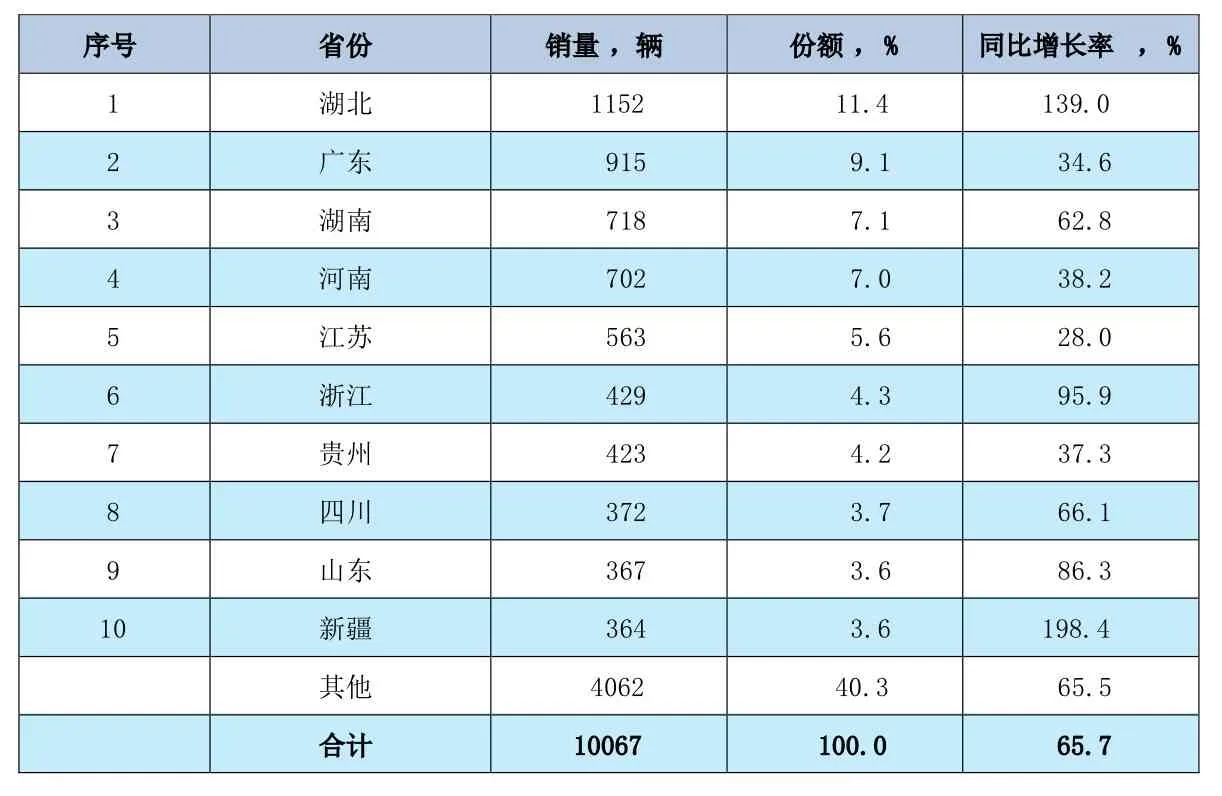

从随车起重运输车全国销量区域分布来看(见表1),主销在湖北、广东、湖南和河南等区域,销量TOP10市场集中度为59.7%,与2016年基本持平,市场集中程度相对稳定。

从2017年1~10月份销量来看(见图6),仅有湖北省超过1000辆,市场份额为11.4%;累计销售500~1000辆的区域有4个,市场份额均在5%以上。销量TOP10区域中,全部实现同比增长,其中湖北和新疆同比增幅均超过了100%,浙江、四川、湖南和山东也有较高增幅。

表1 2017年1~10月随车起重运输车区域销量及份额

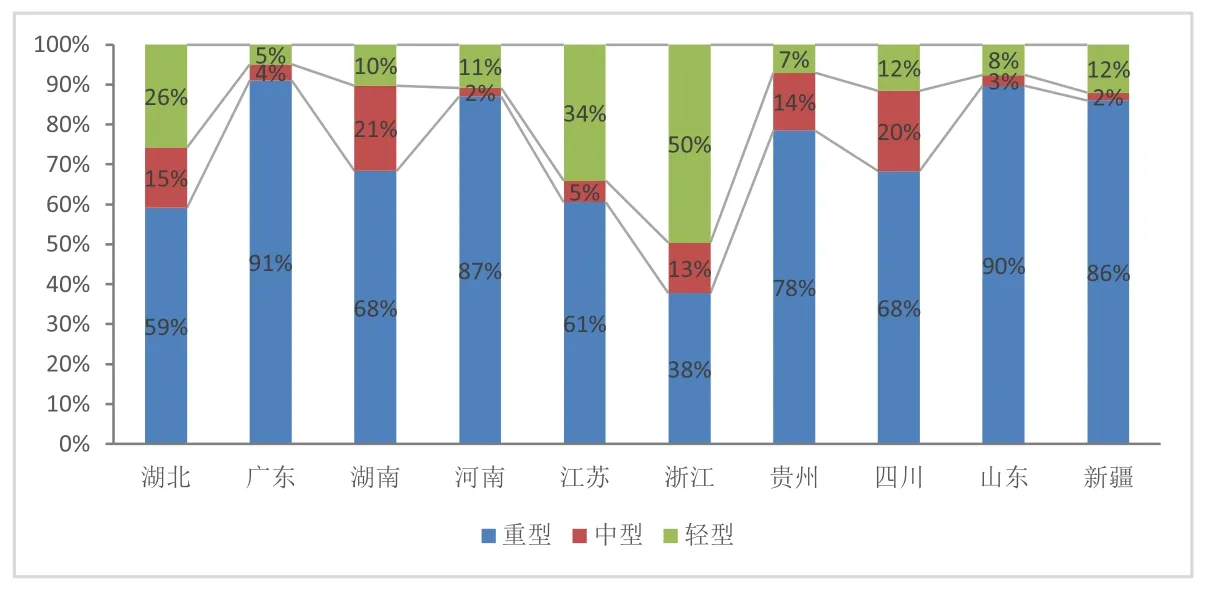

图6 2017年1~10月份TOP10省份随车起重运输车车辆类型结构

从TOP10省份随车起重运输车车辆类型结构来看,大部分省份以重型随车起重运输车为主。浙江、江苏由于城市化率较高,城镇化建设较多,轻型随车起重运输车需求较多。

4、随车起重运输车竞争格局分析

2017年1~10月,随车起重运输车市场销量TOP10企业市场集中度为70.1%,相较于2016年同期增长了10.0个百分点,市场集中度相对较高。

2017年1~10月份共有77家企业实现销售,平均每家企业销量131辆,但仅有21家企业的销量超过100辆,占全部企业的27%。销量不足20台的企业有35家,占全部企业的45%,比重较高,随车起重运输车市场存在较大的企业整合空间。

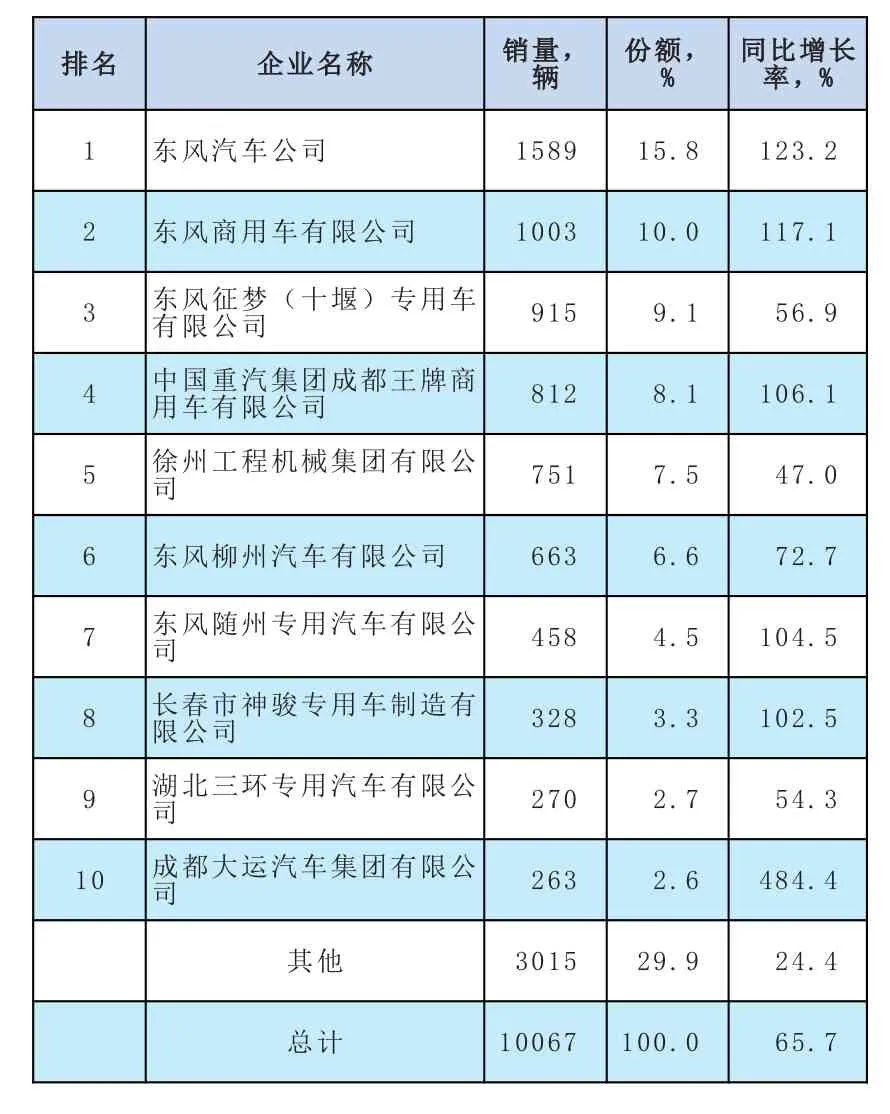

在销量TOP10企业中,东风汽车公司、东风商用车有限公司、中国重汽集团成都王牌商用车有限公司、东风随州专用汽车有限公司、长春市神骏专用车制造有限公司和成都大运汽车集团有限公司等6家企业销量同比增长均超过100%,增长较快(见表2)。

表2 2017年1~10月随车起重运输车企业销量及份额

从2017年1~10月份底盘企业来看(见表3),TOP10底盘企业的市场集中度为85.7%,相较于2016年同期增长4.2个百分点,市场进一步集中。

2017年1~10月份共有35家底盘企业实现销售,但主要集中在东风系企业,其中包括东风汽车、东风商用车有限公司、东风柳州汽车有限公司和东风汽车股份有限公司等,合计份额高达61.7%,且均有较大幅度的同比增长。

表3 2017年1~10月随车起重运输车底盘企业销量及份额

随车起重运输车市场发展趋势

目前,我国随车起重运输车的生产厂家较多,企业规模和技术发展水平很不均衡,绝大部分企业没有掌握产品的核心技术,以仿制为主,缺乏产品特点,产品相似度高,技术附加值低,随着新GB7258-2017的实施,对于专用车产品的技术要求进一步提升,中国随车起重运输车的生产企业面临进一步整合。

随着城市化率不断提高,京津冀、长三角、珠三角城市群的不断扩大,大力开展的城市建设和农村建设有利于提振随车起重运输车的需求。同时,人口红利逐渐消退,人工成本不断攀升,劳动效率需求逐渐提高,也促进了随车起重运输车的需求增长。

随着“一带一路”战略的持续实施,互联互通、四通八达的交通,将在大空间内打破区域的限制,对我国专用车行业有较大的拉动作用。随车起重运输车也将在“一带一路”的战略下取得较快的发展。

随着互联技术的快速发展以及在汽车上的广泛应用,随车起重运输车也将逐步实现“智能互联”,从而可以进一步提升吊机的工作效率和精细化程度。