“公司结构下事业部核算模式的资金管理”研究

——基于M型组织结构的企业视角

2017-12-18赵江红

文/赵江红

“公司结构下事业部核算模式的资金管理”研究

——基于M型组织结构的企业视角

文/赵江红

营运资金是企业财务管理的重要内容。当今中国社会,进入信息化和大数据时代,经济环境发生了较为深刻的变化。为了适应内、外部环境的变化,从企业营运、财务管理角度出发,着眼于企业发展中对资金管理的需求,以经营中急需解决的实际问题为抓手,提出问题,并针对性的提出解决问题的办法。

从资金的观点来看,收入和利润是现金的来源,成本和费用是现金的耗费,因此资金管理关注企业的成本、费用、收入和利润,关注公司整个生产经营管理的过程。

1 公司经营的特点

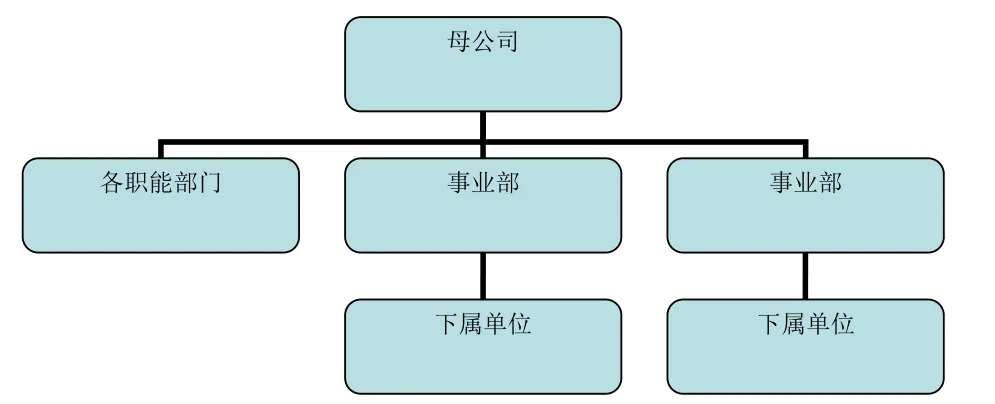

目前企业(或企业集团)有三大类主流组织结构,分别是U型、H型、M型组织结构。M型组织结构俗称事业部制(multidivisional structure)。基于M型组织结构现阶段在企业中的广泛适用性,针对其营运资金管理模式进行了研究,通过分析其营运资金管理的特点及现状,提出了构建符合公司经营特点的营运资金管理模式的建议。

图1 M型组织结构图

M型组织结构是以产品种类、地区划分或客户类型等为依据,将某类生产销售等经营全过程结合成一个独立的经营单位(即事业部),形成一个不具有法人资格的利润中心,数个事业部形成公司生产经营的整体。

以某公司为例。其现阶段的特点是:事业部多,分属不同的行业;产品大类各自独立,缺少相关性;不同的业务项目分别处于孵化期、成长期和平稳发展期,不同发展时期的业务所需要的资金管理模式各不相同。公司生产经营按事业部核算模式,各事业部从研发、生产、市场销售、到售后“一条龙”自我管理。

公司从设立初期,承接了投资方的管理模式,受多方面的条件限制,未完全采用工业企业的财务核算方式,因此在资金来源及资金流转的各方面存在短板。比较集中的体现在:

(一) 资金的取得方式比较单一,基本上依赖外部新增流动资金的注入;

(二) 原材料、外协材料及零部件等的购进入库、领用出库采用按任务号进行整进整出、在产品、产成品等存货的管理比较简单;

(三) 受生产经营管理中多方面因素的影响,在存货核算、成本结转等方面只能采取大框架式的核算。如:结转产成品成本时,制造费用按直接材料支出的固定比例配比(通常是15%-20%,按照测算值);核算公司利润时,基本按固定毛利率结转营业成本。

(四) 在公司管理上对各业务部门的考核很简单,仅仅以收款(包括现金收款、票据收款)、费用支出两方面进行。各业务部的应收账款回收及存货的占用,未与公司的经营目标挂钩考核。

(五) 各业务部对人员薪酬所需资金的筹集和发放缺乏足够认识,在人员工资发放的过程中不考虑本部门可使用的资金是否充足,工资发放的资金来源完全由公司组织筹措,较为被动。

(六) 以上多种原因造成了公司各业务部门经营状况模糊不清。主要表现在:资金混用,业务部门不负担资金使用的成本;应收账款时间较长、金额较大,管理不到位;存货不清;资产不清;产品单位成本不清;营业成本不清;并进一步造成部门经营利润不清、公司整体利润不实的状况。

2 “公司结构下事业部核算模式的资金管理”目标

“公司结构下事业部核算模式的资金管理” 目标是:各事业部实行闭环管理,按责、权、利进行统一考核,资金实行货币到货币的循环模式,具体体现在以下几方面:

(一) 改变公司旧的财务核算模式,全方位按照工业企业财务核算模式进行核算,逐项摸清各事业部的资产状况,做到资产明晰;

(二) 加强资金管控,根据各事业部的生产计划、资金占用及销售资金回笼,逐步改善资金的使用状况;

(三) 在此基础上,正确核算生产成本、产品成本及营业成本,使各事业部经营利润清楚、公司整体经营状况明确;

(四) 在经营管理中,以各事业部销售资金收入为起点,以经营预算为工具,加强资金在流转环节的管理。

(五) 督促各事业部加强应收账款的回收,减少坏账损失的风险。对清理出的库存积压物资进行处理,盘活资金,加快资金周转。

(六) 改进公司管理中的对事业部的考核环节,使考核紧紧围绕“公司发展的目标”,促使各事业部挖掘产品潜力、调整产品策略、增加产品销售及销售毛利,增强事业部自身造血机能,逐步减少对新增流动资金的依赖,进而实现各事业部“从资金到资金”的闭环管理。

3 建立“公司结构下事业部核算模式的资金管理”采取的措施

(一) 盘点各事业部的资产,包括固定资产、原材料、在产品、产成品。通过盘点,使各业务部占用的各类资产清晰,为核算资金占用打下良好的基础。

(二) 清理各事业部资金占用

在日常管理中,加强资金管控,清理应收款项,审核预付款项,减少资金体外循环。协调处理应付款项和预收款项等不用支付使用成本的资金。在确保营运资金流转畅通的前提下,采取措施降低融资成本,提高资金使用效率。

(三) 正确核算产品成本及营业成本

1、 推行产品成本卡片制度,建立较为合理的成本核算流程。

建立产成品成本卡片台账,按月定期取得产成品数量、在产品数量、估计在产品完工程度为50%,计算出约当产量,依据账面分任务号的产品投入成本,计算产成品单位成本,进一步计算得出本期营业成本,建立较为合理的成本核算流程。

2、 推进以各事业部为独立单元的资产负债表、利润表和现金

流量表,以(模拟)独立运营管理报表的形式体现管理思想,体现事业部目前经营成果和未来预测。

(四) 逐步实现根据经营预算核定各事业部流动资金,形成主要以各事业部销售收入回款和预期销售回款对应的事业部信贷资金额度为支撑的资金池,支持其资金支出的模式,并结合事业部资金使用,形成事业部现金流量表,促使形成“创造公司内部资金管理效能”的资金管理模式。

(五) 从长远着眼,公司结构下事业部核算模式的资金管理的目标,是使事业部成为公司的利润中心。公司以各事业部为单元,建立同时赋予事业部“责、权、利”的管理制度模式,实现事业部业务“从资金到资金”的闭环管理,促使资金快速周转。

赵江红,女,汉族,1971年3月出生于山西省榆次市,毕业于山西财经大学,会计学专业本科学历,管理学学士学位;北京航空航天大学硕士研究生。