商业银行股权结构对信用风险影响的文献综述

2017-12-12朱绪东刘伟华

沈 丽,朱绪东,刘伟华

(山东财经大学 金融学院,济南 250014)

财政金融研究

商业银行股权结构对信用风险影响的文献综述

沈 丽,朱绪东,刘伟华

(山东财经大学 金融学院,济南 250014)

以商业银行股权结构对信用风险的影响为研究对象,从股权集中度和股权性质两个视角进行研究,指出,不同国家的金融政策、制度背景的不同,使得商业银行股权结构影响信用风险的辨别度不清,解释变量选取的不统一,造成了对信用风险衡量的差异。应结合我国银行业自身的特点,通过设置更加科学的风险指标来反映银行风险水平。

股权结构;信用风险;信用风险衡量;商业银行

一、引言

近年来,随着商业银行股权结构的改革,股权的多元化进程明显加快,李克强在2016年《政府工作报告》中提出赋予国有企业更多改革主动权,推进股权多元化改革。信用风险是商业银行面临的首要风险,严重影响着商业银行的日常运转,因此研究商业银行股权结构对其信用风险的影响,理解商业银行股权的本质和内涵,对完善股权改革的理论以及信用风险的控制具有十分重要的理论意义和现实意义。

通过梳理现有文献资料,Merton(1977)开创了商业银行风险存在理论的先河——提出了“道德风险论”,认为银行股东通过将风险转嫁给国家,可以在从事高风险业务时实现自己利益最大化,自己却不必承担太大责任[1]。当时,国外学者对股权结构改革对信用风险影响的研究尚在起步阶段,大多数采用了理论研究。进入21世纪以来,关于股权结构与信用风险的研究获得了迅速的发展,国外学者Blasko and Sinkey(2006)开始采用实证方法来探析股权结构和信用风险的关系[2];同时,国内学者也开始致力于商业银行股权结构和信用风险的研究,但大多数学者在借鉴国外学者研究思路的基础之上,采用面板数据回归来研究商业银行股权结构对信用风险的影响。

我国商业银行的发展很不均衡,其结构也存在较大差异。十八届三中全会中提出“积极发展混合所有制经济,国有资本、非公有资本等交叉持股、相互融合的混合所有制经济,是基本积极制度的重要实现形式”。在此背景下,鉴于商业银行股权结构对信用风险的影响备受学者关注,为此本文按照先理论模型后实证的研究思路,对相关文献进行梳理和分析评价。

二、关于商业银行股权结构对信用风险影响机制的文献评述

最早提出现代股权结构理论的学者是Berle and Means(1932)[3],后来的Jensen and Meckling(1976)[4]和Shleifer and Vishny(1997)[5]先后对现代股权结构进行了完善,而国内直到美国次贷危机以后,才开始对这一领域展开研究。通过回顾相关文献资料不难发现,学者们主要从股权集中度和股权性质两个视角来阐述和说明股权结构对信用风险的影响机制。

(一)基于股权集中度视角的文献评述

在股权集中度视角下研究商业银行信用风险,由于实证方法、衡量指标的差异,国内外学者并没有达成一致见解,主要分成三种观点,“道德风险论”“公司控制论”以及综合考虑“道德风险论”和“公司控制论”的观点。

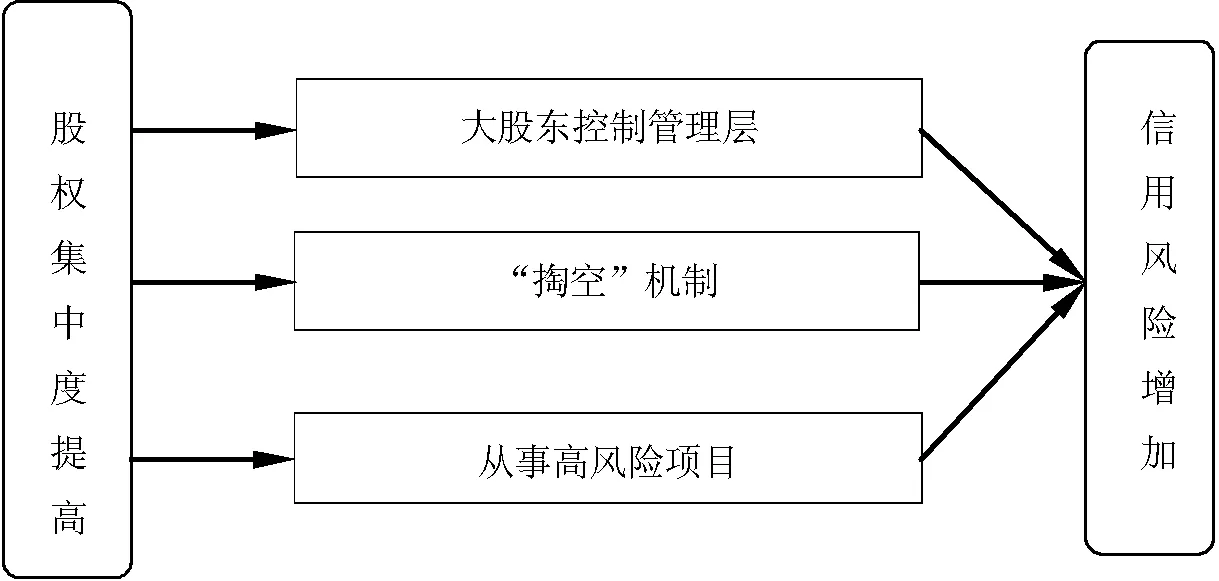

图1 “道德风险论”对信用风险的影响机制

1. 道德风险论。纵观持有“道德风险论”学者的观点,股权集中度对信用风险的影响机制主要有三个途径(见图1),一是大股东通过对商业银行管理经营者的控制,可能采取一些偏离商业银行发展轨道的策略,引发信用风险;二是当股东利益出现冲突时,大股东可能会采取一些损害中小股东利益的行为,对商业银行造成一定的信用风险;三是大股东通过其职权,为实现自身利益而从事高风险项目,增加信用风险发生率。

第一个影响途径是商业银行大股东通过控制管理层,影响管理者的决策,进而引发商业银行信用风险。从整个研究进程中看,Merton(1977)是最早来研究股权结构如何影响商业银行风险的学者,他认为股权较高的股东为了实现利润最大化,会通过董事会影响管理经营者,将银行资产贷放给风险较高的企业,从而对存款者造成损失[1]。Amihud(1981)基于道德风险假说也得到了同样的结论[6]。祝继高和饶品贵(2013)分析认为关联贷款是商业银行大股东掏空银行的手段之一,是引起商业银行不良贷款率高盛的重要原因[7]。

第二个影响途径是商业银行大股东会为了自身利益“掏空”中小股东利益。Demsetz and Lehn(1985)发现当大股东和小股东存在着利益冲突时,大股东可能采取一些损害小股东利益的措施,以保全自身利益,这种损人利己的行为会对商业银行造成一定的信用风险[8]。周月书和韩乔(2016)研究发现农村商业银行也存在“掏空假说”,大股东增加持股会降低商业银行经营绩效,增加商业银行信用风险[9]。

第三个影响途径是商业银行大股东由于受到的监督管理不足,冒险经营动机严重。Marco and Fernandez(2008)发现银行大股东比经营管理者具有更加强烈的冒险动机,当股权越集中时,商业银行越可能从事高风险项目[10]。梁洪波(2012)研究发现商业银行的大股东持有较多股票份额,追求利润最大化的目的更加明显,从事高风险业务的动机更加迫切[11]。

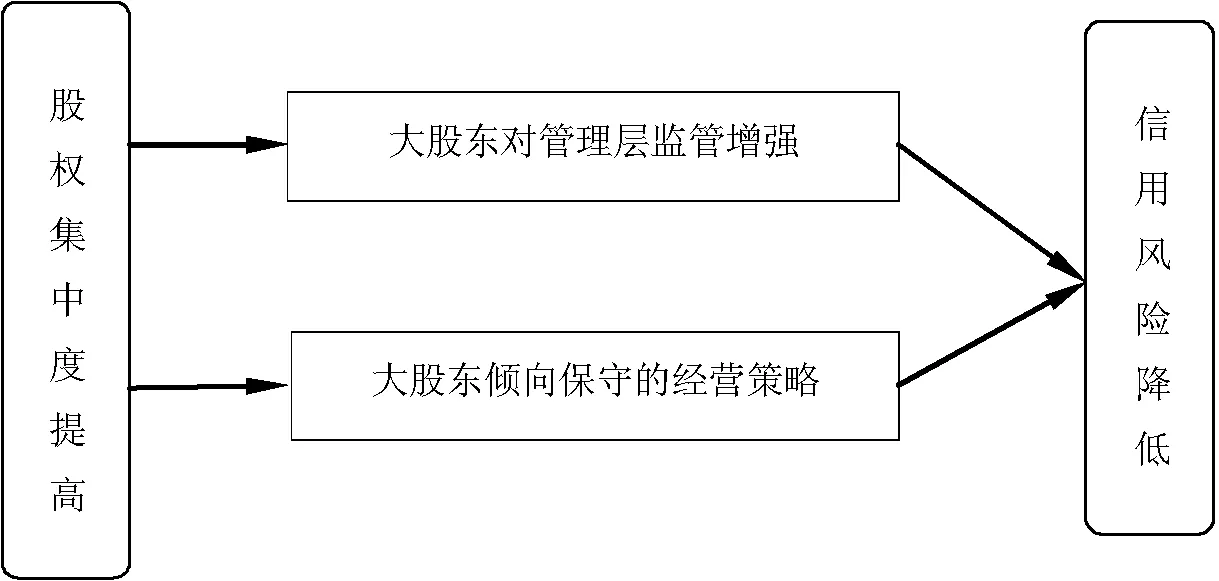

2. 公司控制论。公司控制论学者认为股权集中度对信用风险的影响机制主要有两个途径(见图2),一是当股权集中于大股东时,大股东对公司的监督管理增强,大股东有足够的动机和能力监督和影响管理经营者,降低管理层的道德风险,信用风险下降;二是当股权集中度较高时,大股东会认为商业银行效益与自己的收益息息相关,从而从事保守的策略,降低商业银行信用风险。

图2 “公司控制论”对信用风险的影响机制

第一个传导途径是随着商业银行股权集中度的提高,商业银行对大股东的监管增强,出现代理问题的可能性下降,信用风险降低。Marcus(1984)发现当股东控股比例高时,大股东可以监督管理经理人,经理人此时会基于自身职业稳定性考虑,倾向于从事低风险的信贷业务[12]。Morck(1988)认为股权越集中、大股东对管理者监管越强的商业银行,管理层出现机会主义错误的可能性越小,从而代理问题和搭便车问题便会减小[13]。Bruner(2010)通过对美国和英国的公司治理发现,股权的集中可以让大股东起到监督的作用,使管理者降低信用风险的发生[14]。

第二个传导途径是随着股权集中度的提高,大股东投资资金的增加,大股东会为了使自己的财产保值增值,而采取一些相对保守的策略,从而使得商业银行面临的信用风险降低。Spong(1995)经过实证研究表明,大股东通过把大量资金注入银行,与商业银行的业绩息息相关,信用风险发生率会降低[15]。Paligorova(2010)提出拥有大量股权的股东会主张保守的投资策略从而使得银行规避风险[16]。Shehzad(2010)提出股权集中度的增加使得银行经营者更加慎重,对风险的把握越强,信用风险控制能力增强[17]。

然而,持有“公司控制论”观点的学者,采用的数据大多是国外的商业银行,国内支持这种观点的学者并不多,这可能是因为国外学者采取的样本的大多是市场机制完善的发达国家的商业银行,而我国由于自身社会制度、市场机制、发展阶段的不同,具有自身的特殊性,因而国外学者的观点并不一定符合我国商业银行股权结构的实际情况。

3.综合考虑“道德风险论”和“公司控制论”的观点。一些学者提出商业银行股权集中度和信用风险呈“U”型关系。王涛和蒋再文(2011)利用我国商业银行的半年度数据,发现股权集中度和风险呈“U”型关系[18]。杨汉(2015)利用14家商业银行2007~2013年度数据,认为银行的信用风险与股权集中度呈开口向上的正“U”型关系[19]。

其影响机制分为前期和后期,在前期呈现负相关,随者股权集中度的增加,对管理者的监督增加,“内部人控制”得到制约,管理者可能为了维护自己的社会地位、在职消费等私人利益而选择保守的经营策略,银行风险降低;在后期呈正相关,商业银行的信用风险随着股权集中度的增加而上升,此时的影响途径与“道德风险论”一致。综合上述分析,在多种因素的共同作用下,股权集中度和商业银行信用风险呈现“U”型关系。

纵观以上学者从股权集中度的视角下分析商业银行股权结构对信用风险的影响,不难发现,由于研究角度的不同,不同学者研究发现股权集中度对信用风险的影响效果并不同。一部分学者从“道德风险论”的角度出发,得出商业银行股权越集中,信用风险越大;一部分学者从“公司控制论”的角度出发,认为商业银行的股权集中度越高,其信用风险越小。还有一部分学者提出了商业银行股权结构与信用风险呈现“U”型关系,即开始时随着大股东持股比例的增加,商业银行信用风险先是呈下降趋势,当大股东持股比例的增加到临界点时,信用风险就会呈现上升趋势。

(二)基于股权性质视角的文献评述

从股权性质来看,不同的股权性质代表的利益追求和治理理念不同,对商业银行的影响也就有所差异。而商业银行的性质(特别是国有性质)对信用风险的影响,不同学者有着不同的看法,主要有三种观点:一是国家政府持股的提高会增加商业银行信用风险;二是国家政府持股的提高会减弱商业银行信用风险;三是国家政府持股的提高对商业银行的信用风险没有显著影响。

1.国有股权增加信用风险的影响机制。学者们认为国有股权增加信用风险的影响途径主要有三个(见图3),一是为配合国家宏观调控,承担较多的政治任务,发放的许多贷款有时并不能收回,信用风险增加;二是随着国有股的增加,政府的隐性担保增强,风险发生时,政府对其救助力度高,导致国有控股商业银行防范风险的意识下降;三是国有控股会导致对产权人的监督下降,治理水平低,监督缺乏严谨性,增加国有控股商业银行的信用风险。

图3 国有股权增加信用风险的影响机制

第一个影响途径是国有控股商业银行在国家宏观调控过程中,承担着支持国家重点支持的行业的任务,有时并不以收回贷款为目的,使得商业银行不良贷款率高升,信用风险多发。Bonin and Paul(2005)研究发现国有股比例越高,银行面临的信用风险会越大,控制风险的水平就会下降[20]。Berger(2006)通过对比阿根廷私人商业银行和国有商业银行,发现私人商业银行经营效率高且风险大,这是因为国有商业银行承担了较多的政治任务[21]。Giuliano(2007)表明,相比私人银行和合作银行,国有商业银行比一般商业银行的破产风险更高[22]。杨有振和赵瑞(2010)发现,国有股比例和不良贷款率呈现正相关关系,国有股比重的降低,有利于增强银行的风险控制能力[23]。赵尚梅(2012)发现地方政府会为了地方利益及官职升迁而存在掏空动机,损害地方商业银行利益[24]。

影响途径之二是相对于其他银行,国有控股银行在遇到风险时受到国家的救助力度更大,使得管理者努力程度降低,代理问题严重,增加商业银行信用风险。La Porta(2002)通过对含有政府持股的商业银行分析,发现与发达国家相比,发展中国家商业银行政府持股比重较大,而这与不健全的金融体系以及低效的银行效率存在必然联系,这是因为商业银行存在较高的政府股,会很可能造成监管者缺位现象,导致在日常的经营活动中,由于某些政治因素,影响到商业银行决策,进而影响商业银行办事效率,以致引发风险[25]。

影响途径之三是国有控股银行缺乏对产权人的监督,使得公司管理缺乏严谨性,使得信用风险多发。吴栋(2007)发现国有股对商业银行信用风险的影响显著,国家持股的比例越高,商业银行的信用风险水平越高[26]。曹艳华(2009)提出了“所有者缺位”和“内部人控制”。“所有者缺位”现象会造成股东对管理者的监督软化,更偏向对其进行行政化干预,“内部人控制”现象会引发行为短视、增加在职消费、挪用国有资产等问题,从而增加信用风险[27]。

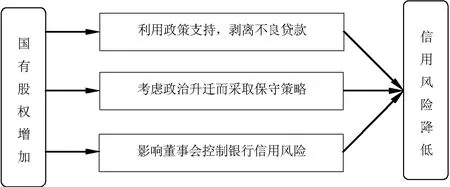

2.国有股权增加降低信用风险的影响机制。一些学者认为国有控股的提高,会降低商业银行的信用风险,通过概括总结,影响渠道主要有三个(见图4):一是国有控股商业银行在吸收存款上有优势,还能得到国家资金政策的支持,剥离不良贷款;二是国有控股商业银行的经理人会更多的考虑政治升迁而采取保守的经营策略,行为更加谨慎;三是国有控股银行可以通过影响董事会来控制自身的信用风险。

图4 国有股权降低信用风险的影响机制

第一个影响途径是国有控股银行可以利用国家和政府,摆脱不良贷款的束缚,降低不良贷款率。李艳红(2009)发现国有商业银行在改革过程中,可以从国家和政府获取资金和政策上的支持,进而切除变质资产,增强抵御信用风险的能力[28]。孔爱国(2010)研究发现股权国有化使得国家信誉担保增加,监管控制增强,信用风险下降[29]。

第二个影响途径是国家控股银行的管理者大多是行政官员,为了政治的考核,更偏向采取保守的策略,使得信用风险较少发生。王涛和蒋再文(2011)发现在经营目标上,政府股东往往重视“安全性”考核,在资金的使用上表现出对金融安全的重视,国有控股银行对经理人的激励更偏向“行政化”,使得高管更注重政治升迁,管理层经营更加保守[18]。贾春新(2007)认为股份制银行比国有股银行在放贷上谨慎得多,信用风险也要小[30]。

第三个影响途径是施压董事会,降低银行风险。曹廷求和郑录军(2006)发现政府控制的商业银行不仅降低了商业银行的业绩,也使得不良贷款率下降,政府可以通过影响中小银行的董事会,进而控制银行的风险[31]。

4.国有股权增加对信用风险没有影响。一些学者认为国有股权增加对信用风险没有影响。Barry and Lepetit (2011)以欧洲的商业银行为样本,结果表明,上市商业银行的股权结构与风险无显著性关系[32]。

综观上述文献,关于商业银行股权性质对信用风险的影响机制,学者们持有的观点并不一致,一些学者认为商业银行股权性质的国有化会使商业银行面临的信用风险变大,一些学者则认为商业银行股权国有化降低了商业银行面临的信用风险,还有一些学者认为商业银行股权国有化对其信用风险没有显著影响。这可能是因为不同国家的商业银行特点不同或者是一个国家的银行在不同时期发展特点不同。

三、关于商业银行股权结构对信用风险影响的实证研究的文献评述

通过对以往文献的梳理并总结,发现国内外学者普遍借助计量模型来分析商业银行股权结构对信用风险的影响,研究的重点主要聚焦在两个方面:一是研究方法的选择,二是信用风险的衡量指标。本文结合国内外学者的研究成果,对股权结构的实证分析方法以及信用风险的度量进行了整理汇总(见图5)

图5 股权结构对信用风险影响的实证研究汇总

(一)关于商业银行股权结构对信用风险影响的研究方法

在梳理学者们实证研究方法的过程中,发现大多数学者使用了面板数据模型进行回归分析,面板数据回归是计量经济学的重要组成部分,是研究商业银行股权结构对信用风险影响不可或缺的方法之一。随着计量模型的发展,在商业银行不断进行股权改革和相关性检验不断完善的基础上,国内外学者对商业银行股权结构对信用风险影响的研究也日益完善。

1.面板数据回归法。在面板数据回归法使用的过程中,根据所采用数据的不同,专家学者又分别采用了非平衡面板数据回归和平衡面板数据回归。

首先是非平衡面板数据回归。杨有振和赵瑞(2010)利用我国11所商业银行2004~2008年的年度报告,对变量进行协方差检验和豪斯曼检验,构造不良贷款率的固定效应变截距模型,然后使用面板数据截面加权的Pooled EGLS回归方法,对截面个体进行white异方差稳健回归。潘敏(2012)利用我国45家商业银行的年度非平衡面板数据作为研究对象,使用动态面板模型,分析商业银行股权结构的差异对风险的影响。非平衡面板数据回归对目标样本完整性要求较低,解释能力略低[33]。

其次是平衡面板数据回归。赵璋(2013)筛选了国内14家上市商业银行2009~2011年的平衡面板数据进行回归,先进行豪斯曼检验,结果表明应该用固定效应模型,再用横截面进行怀特加权的方法来消除样本间存在的异方差性,采用广义最小二乘回归。平衡面板数据对模型的解释能力强,但是对数据的完整度要求高[34]。

2.多元线性回归。一些学者利用多元线性回归的方法来研究股权结构如何影响其信用风险。王倩和黄艳艳(2007)利用国内53家商业银行的年度数据,采用多元回归模型研究股权结构对风险承担水平的影响[35]。程茂勇和赵红(2013)采用国内131个商业银行2001~2009年的混合数据,先使用多元线性回归模型来研究商业银行股权结构、上市状况和风险的关系,再利用方差分析发现了在外资商业银行、城市商业银行和国有银行中,国有银行信用风险最高[36]。

(二)商业银行股权结构对信用风险影响的衡量指标

关于信用风险的度量,不同学者基于不同研究目的采用了不同指标,主要有以下四种:一是不良贷款率,二是贷款损失准备金率,三是“Z值法”,四是风险加权资产占比。

首先是不良贷款率。霍源源和李江(2016)在利用CPV模型衡量信用风险的过程中,采用了不良贷款率反映商业银行的信用风险。选用不良贷款率来反映商业银行面临的信用风险,其优点在于数据容易获得,而且数据相对真实,缺点是不良贷款率是事后指标,不能准确反映商业银行在经营过程中面临的风险[37]。

其次是贷款损失准备金占比。Esty(1997)首次提出贷款损失准备金占比,他认为这一指标比商业银行的不良贷款率更科学[38]。张雪兰和何德旭(2012)在研究商业银行风险影响时,选择贷款损失准备占比来度量商业银行的信用风险[39]。他们也认为,预期违约概率(EDF)是目前度量商业银行信用风险的首要指标,然而由于我国在违约数据库方面的缺乏,以及经验EDF函数尚未建立,无法获取我国银行业的EDF数据,因而没有采用。

再次是“Z”值。Blasko and Sinkey(2006)在商业银行暴露的风险中衡量其信用风险承担,进而提出“Z”值来衡量风险,用“Z”指标揭示经营损失的暴露程度,“Z”越大,商业银行运行越稳定,信用风险就小。牛丽娟(2015)在研究商业银行的股权结构和风险的过程中,采用“Z”值来衡量商业银行面临的破产风险[40]。该方法具有比较高的判别精度,然而也存在着不足:一方面这种方法要求的工作量比较大,另一方面是这种度量指标对信用风险前一年的衡量精度较高,但之前两到三年的精度大幅下降。

最后是风险加权资产占比。吴俊(2008)在研究商业银行资本和风险时,采用风险加权资产占比对商业银行面临的信用风险进行衡量,但是因为大部分商业银行不会公布风险加权资产数据,因此创造性的使用商业银行风险加权资产占比进行估算[41]。但是我国银行业数据披露系统起步较晚,发展不健全,而且权衡风险加权资产的比重也没有统一的口径,数据获取比较困难。

四、研究的不足和对未来的展望

从以上分析可知,关于商业银行股权结构对信用风险影响的研究文献较为丰富,但是很多研究文献得出的结论并不一致,甚至存在较大差异:一些学者认为商业银行股权结构与信用风险之间呈正相关,还有一些学者认为呈负相关。其中的原因主要有:不同国家的金融政策、制度背景的不同,使得商业银行股权结构影响信用风险的辨别度不清;一些学者还将股权结构纳入公司治理体系,对信用风险进行研究;解释变量选取的不统一,造成了对信用风险衡量的差异。

本文认为,商业银行股权结构对信用风险的影响的研究可以在以下几个方面进行深层的研究。

(一)结合我国银行业自身的特殊性分析

纵观已有学者的研究发现,国外的研究虽然比较丰富,但是选择的对象主要以市场发展成熟的发达国家为主,对发展中国家的研究较少。由于发展中国家的市场环境、政策环境、法律环境的有效性存在着不足,可能导致对发达国家的研究成果并不能真正反映我国商业银行的现状。我国自2003年商业银开始进行股权结构改革,这就使得在股权结构方面,我国商业银行和发达国家的存在较大差异,以前学者对股权结构指标的选择,可能也已不符合我国商业银行目前的状况,得出的结论指导意义不大。因此有必要结合我国银行业自身的特点,通过设置更加科学的风险指标来反映银行风险水平,进行更加系统的研究。

(二)把股权结构作为一个独立概念

对于商业银行股权结构对信用风险影响的研究,近几年来也引起了国内学者的关注,然而多数学者没有将商业银行的股权结构作为一个独立部分进行研究,而是作为公司治理体系的一部分,得出的结论也不一致,而且对于其影响的研究,也大多是实证分析,缺乏理论分析。因此在分析梳理的过程中,可以将股权结构从公司治理中抽离出来,单独研究股权结构对信用风险的影响,这就会使得研究内容明确具体,结论更加准确。

(三)利用实证研究方法进一步回归

针对以往学者在进行线性回归过程中,大多考虑的都是进行股权改革的商业银行,我们可以在以往学者研究的基础上利用更加深层次的方法研究(例如双重差分法),选择若干没有进行股权改革的城商行作为对照组,另外加入时间虚拟变量和交互项,刨除股权结构以外的因素,分析商业银行信用风险在股权结构改革前后的变化,验证股权集中度和股权性质与信用风险的相关性。

(四)选取更加科学的信用风险指标

在我国现阶段,商业银行过高发放的不良贷款,使得银行不良贷款率升高,构成了其信用风险的主要部分,因此选用不良贷款率来反映商业银行的信用风险水平,能够更加准确地研究股权结构对信用风险产生的影响,更好实施优化股权结构、控制信用风险的举措,才能更好地为我国银行业改革提供更加有建设性的理论学术指导。

通过探讨商业银行股权结构对信用风险产生影响的,关于这一方面的研究才能够走向深入,从而为我国商业银行进行股权结构改革和信用风险的监管提供一定的理论指导。

[1]MERTON RC. Analytic Derivation of The Cost of Deposit Insurance and Loan Guarantees: An Application of Modern Option Pricing Theory [J]. Journal of Banking and Finance,1977, 1(1): 3-11.

[2]BLASKO M, SINKEYJ J. Bank Asset Structure, Real-estate Lending and Risk [J]. The Quarterly Review of Economics and Finance, 2006, 46(1): 53-81.

[3]BERLE A, MEANS G. The Modern Corporate and Private Property [M]. New York: McMillan, 1932.

[4]JENSEN M C, MECKLING WH. Theory of Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3 (4): 205-360.

[5]SHLEIFER A, VISHNY R W. A Survey of Corporate Governance [J]. Journal of financial management, 1997, 52 (2): 737-783.

[6]AMIHUDY, LEV B. Risk Reduction as a Managerial Motive for Conglomerate Mergers [J]. The Bell Journal of Economics, 1981, 12 (2): 605-617.

[7]祝继高,饶品贵,鲍明明. 股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J]. 金融研究,2012,(7): 48-62.

[8]DEMSETZ H K. The Structure of Corporate Ownership: Cause and Consequences [J]. Journal of Political Economy, 1985, 93(5):1155-1177.

[9]周月书,韩乔. 农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例[J]. 中国农村观察,2016,(1): 51-62.

[10]MARCO T G, FERNANDEZ M D R. Risk—taking Behavior and Ownership in the Banking Industry: the Spanish Evidence [J]. Journal of Economics and Business, 2008, 60(4): 332-354.

[11]梁洪波,刘远亮.商业银行股权结构与信用风险——基于中国上市银行的实证分析[J]. 首都经济贸易大学学报,2012,13(6): 45-50.

[12]MARCUS A, SHAKED I. the Valuation of FDIC Deposit Insurance Using Option-pricing Estimates [J]. Journal of Money credit and Banking, 1984, 16 (4): 446-460.

[13]MORCK R, SHLEIFER A, VISHNY R. Management Ownership and Market Valuation: An Empirical Analysis [J]. Journal of Financial Economics, 1988,20 (1): 293-316.

[14]BRUNERC M. Corporate Governance Reform in a time of Crisis [J]. Journal of Corporate Law, 2011, 36(2):309-316.

[15]SPONG K, SULLIVAN R J. What Makes a Bank Efficient? A Look at Financial Characteristics and Bank Management and Ownership Structured [R]. Kansas:Bank of Kansas, 1995.

[16]PALIGOROVA T. Corporate Risk Taking and Ownership Structure [R]. Ottawa: Bank of Canada orking Paper, 2010.

[17]SHEHZAD C T, HAAN J D, BERT S. The Impact of Bank Ownership Concentration on Impaired Loans and Capital Adequacy [J].Journal of Banking and Finance, 2010, 34(2): 399-408.

[18]王涛,蒋再文. 我国商业银行股权结构、治理机制与风险行为的实证分析——基于资产配置的视角[J]. 经济问题探索,2011,(5): 33-40.

[19]杨汉,高德想. 银行股权结构对风险承担的影响研究[D].杭州:浙江理工大学,2015.

[20]BONIN J, HASAN I, WACHTEL P. Bank Performance, efficiency and Ownership in Transition Countries [J]. Journal of Banking and Finance, 2005, 29 (1):31-53.

[21]BERGER. Corporate Governance and Bank Performance [J]. Journal of Banking and Finance,2006, 29 (8): 2179-2221.

[22]GIULIANO I, GIACOMO N, ANDREA S. Ownership Structure, Risk and Performance in the European Banking Industry [J]. Journal of Banking and Finance, 2007, 31(7):2127-2149.

[23]杨有振,赵瑞. 中国商业银行风险规避与股权结构:基于面板数据的经验与证据[J]. 财贸经济,2010,(6): 33-39.

[24]赵尚梅,杜华东,车亚斌. 城市商业银行股权结构与绩效关系及作用机制研究[J]. 财贸经济,2012,(7): 39-48.

[25]La PORTA, SHLEIFER A, VISHNY R. Investor Protection and Corporate Valuation [R]. Cambridge:National Bureau of Economic Research, 1999.

[26]吴栋,周建平. 基于SFA的中国商业银行股权结构选择的实证研究[J]. 金融研究,2007,(7):47-60.

[27]曹艳华. 国有商业银行治理机制对风险承担的影响[J]. 山东社会科学,2009,(5): 85-87.

[28]李艳红,贺赣华. 商业银行公司治理和风险控制——传导机制和数据检验[J]. 南方金融,2009,(5): 20-25.

[29]孔爱国,卢嘉圆. 市场约束、商业银行治理与风险的实证研究[J]. 金融研究,2010,(5): 102-115.

[30]贾春新. 国有银行与股份制银行资产组合配置的差异研究[J]. 经济研究,2007,(7): 124-136.

[31]曹廷求,郑录军,于建霞. 政府股东、银行治理与中小商业银行风险控制——以山东、河南两省为例的实证分析[J]. 金融研究,2006,(6):102-111.

[32]BARRYT A, LEPETIT L, TARAZI A. Ownership Structure and Risk in Publicly Held and Privately owned banks [J].Journal of Banking and Finance, 2011, 35(5): 1327-1340.

[33]潘敏,张依茹. 宏观经济波动下银行风险承担水平研究——基于股权结构异质性的视角[J]. 财贸经济,2012,(10): 57-65.

[34]赵璋,张桥云. 我国商业银行股权结构、治理机制和风险行为[D]. 成都:西南财经大学,2013.

[35]王倩,黄艳艳. 商业银行资本结构与风险承担的实证分析[J]. 济南金融,2007, (10): 5-8.

[36]程茂勇,赵红. 股权结构、上市状况和风险——来自中国商业银行的经验研究[J]. 管理工程学报,2013, (3): 11-19.

[37]霍源源,李江,冯宗宪. 不同股权结构商业银行信用风险分析——基于宏观经济因素视角[J]. 财贸研究,2016,(4):85-94.

[38]ESTY B. The Impact of Contingent Liability on Commercial Bank Risk Taking [J].Journal of Financial Economics, 1997, 47 (2): 189-218.

[39]张雪兰,何德旭. 货币政策的风险承担渠道: 传导路径、不对称性与内在机理[J]. 金融评论,2012,(1): 71-81.

[40]牛丽娟. 资本充足率、股权结构与商业银行风险承担的实证检验[J]. 统计与决策,2015,(22): 155-157.

[41]吴俊,康继军,张宗益. 中国经济转型期商业银行资本与风险行为研究——兼论巴塞尔协议在我国的实施效果[J]. 财经研究,2008,34(1): 51-61.

F830.33

A

1672-5956(2017)06-0092-10

10.3969/j.issn.1672-5956.2017.06.013

2017-05-09

国家社会科学基金项目“新常态初期区域金融风险生成机理及防控对策研究”(16BGL052)

沈丽,1970年生,女,山东莱州人,山东财经大学教授,博士生导师, 研究方向为金融理论与政策,(电子信箱)scshenli@126.com。朱绪东,1992年生,男,河南濮阳人,山东财经大学硕士生,研究方向为金融理论与政策。刘伟华,1992年生,男,山东莒县人,山东财经大学硕士生,研究方向为金融理论与政策。

[责任编辑:刘炜]