浅析我国信用卡资产证券化发展趋势

2017-12-12劼

劼

浅析我国信用卡资产证券化发展趋势

文/王劼奇,上海大学

在利率市场化稳步推进的大背景下,资产证券化有利于有效盘活经济存量、拓宽企业融资途径、提高经济整体运行效率,是我国新常态下缓解经济增速下滑、缓解金融机构与企业财务风险、提高直接融资占比和构建多层次资本市场的有效工具。资产证券化即将进入大发展时代。对我国商业银行来说,资产证券化不仅适用于当前提速发展的房贷、中小企业贷等信贷资产外,我国信用卡贷款规模已不可小觑,信用卡资产证券化(以下简称“信用卡ABS”)也已开始逐渐发展起来。早在2013年8月,中信银行首度试水发行3000万元的信用卡资产证券化产品。仅仅过一个月,平安银行宣布发行了不超过10.5亿元的类ABS产品。随后,20 14年3月商业银行中的信用卡第一品牌招商银行进军信用卡资产证券化市场,首发约81.09亿元,这也是我国2005年信贷资产证券化试点以来单词发行的最大规模。此外,光大、兴业、民生等股份制银行也已开始加紧布局。在这股信用卡热浪迎面扑来之际,笔者认为信用卡ABS作为一种具有创新性的发展策略,具有明显的适应性、阶段性和针对性,需要认真思考分析,选择性地加以实施。信用卡业务的快速发展虽然给商业银行带来丰厚的利润,但同时也伴随着高风险。而利用信用卡资产证券化这一金融创新手段,不仅能分散风险,还能加快资金回收、提高资本充足率、腾挪出信贷空间开展新的业务。因此,发展信用卡资产证券化业务将是我国商业银行的必然趋势。

ABS;消费信贷;资产证券化

1 消费信贷市场不断升级,为信用卡ABS创造信贷资产原动力

根据中国人民银行2017年9月5日发布的2017年第二季度支付体系运行总体情况来看,银行卡信贷规模继续扩大。截至2017年第二季度末,银行卡授信总额为10.84万亿元,环比增长10.05%;银行卡应偿信贷余额为4.69万亿元,环比增长9.83%。银行卡卡均授信额度2.09万元,授信使用率43.24%。信用卡逾期半年未偿信贷总额650.69亿元,环比增长7.60%。其中银行卡渗透率达48.70%,环比上升0.10个百分点;银行卡人均消费金额达1.18万元,同比增长18.11%;银行卡卡均消费金额为2567.36元,同比增长9.37%;信用卡业务的高速发展,也给各发卡机构带来丰厚的利润,同时也伴随着高风险.近年来,伴随经济下行,信用卡业务风险持续上升,《2016年第一季度支付体系运行总体情况》报告显示,信用卡逾期半年未偿信贷总额458.09亿元,环比增长20.46%,占信用卡应偿信贷余额的1.45%,占比较2015年末上升0.22个百分点。为了防范风险,很多银行开始走向资产证券化业务的道路。

同时根据招银前海提供的统计数据,2016年中国社会消费品零售总额高达33.23万亿,同比增长了10.43%,远高于当年GDP约7%的增速。最终消费对经济的贡献率达到64.6%,相比2014年大幅提高了15.8个百分点,表明消费已成为我国经济增长的第一动力。

而来自银监会数据显示,截至2016年三季度末,消费金融行业资产总额1077.23亿元,累计发放贷款2084.36亿元,贷款余额970.2 9亿元。

除了消费需求驱动外,消费金融的发展也得益于政策的支持。去年3月,《2016年政府工作报告》也再次提及消费金融,鼓励金融机构创新消费信贷产品。同月,央行和银监会联合发布《关于加大对新消费领域金融支持的指导意见》。国内消费金融自此驶进“快车道”,并且带动ABS(资产证券化)产品放量发行。

2 持牌机构ABS产品发行量有待提升

消费金融ABS主要在银行间市场和交易所市场发行。据Wind资讯显示,2016年消费金融类ABS产品发行项目达到53只,发行总额达到923.82亿元,较2015年增长了154.97%元。而2017年上半年,消费信贷ABS占交易所企业ABS发行量37.6%,已成为交易所ABS市场第一大品类。

目前市场上消费金融ABS的发行主体主要包括新兴消费金融公司贷款、信用卡贷款(银行)、消费性贷款(消费金融公司+银行)等几类。

然而根据Wind数据,如果仅统计银行间及交易所发行的产品,2017年以来非持牌机构发行量达730亿元,占到了消费信贷ABS发行量的88%左右。其中,蚂蚁金服发行的花呗、借呗系列发行量占20 17年消费信贷发行量的一半以上。相比之下,持牌机构的发行量反而从去年9月占比仅一半滑落至今年上半年刚过10%。

综上所述,银行信用卡ABS发行占比将有更大的空间。

3 我国资产证券化发展迅速,信用卡ABS产品发展进入快车道

3.1 规模增长迅速,产品趋于多元化

2016年全年共发行489单资产证券化产品,总发行规模 8401.7 5亿元,同比增长38.66%。信贷资产证券化发行基本稳定,企业资产证券化发行规模反超信贷资产,ABN也开始步入发展快车道。20 16年数据显示,信贷资产证券化发行规模3561.39亿元,共计103笔,与2015年104笔的数量基本持平;企业资产证券化发行规模4821.17亿元,同比增长136.3%;资产支持票据发行规模154.57亿元,同比增长378.54%。

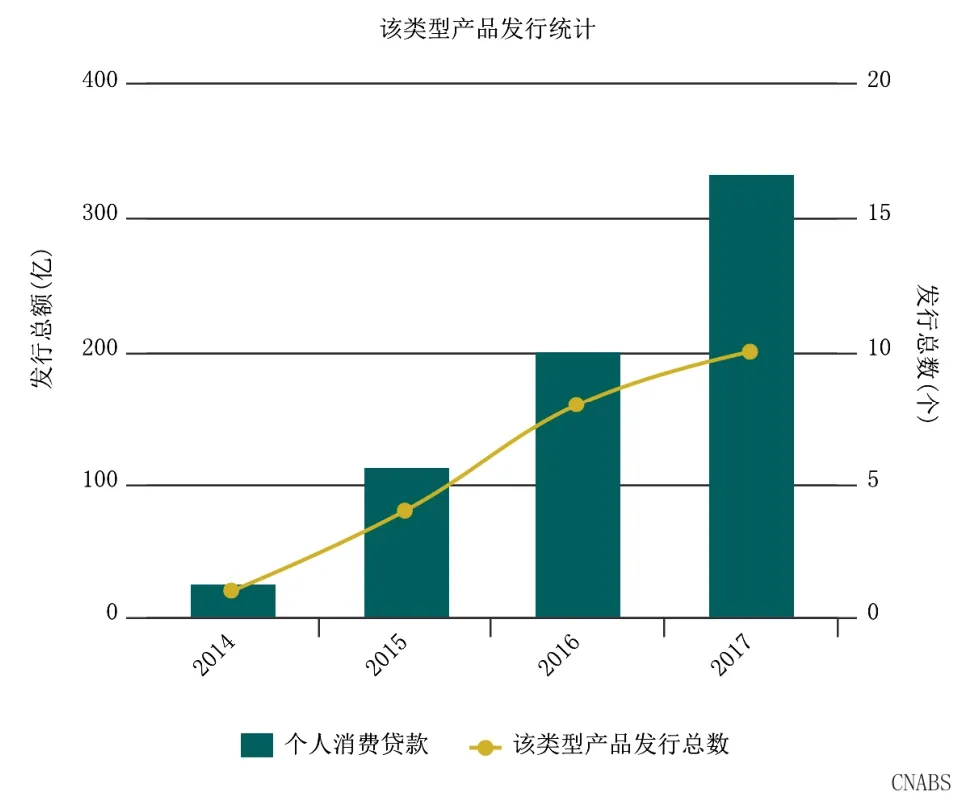

截止2017年9月,根据CNABS数据统计,自从2014年开始,消费信贷ABS产品每年都在以50%的发行速度增长。

数据来源:中国资产证券化分析网

3.2 发行渠道增多,各机构均有机会

目前,国内存在多个资产证券化发行交易平台,已经形成多个渠道互补、多产品交织的态势。具体来说,主要有两大类,一是在监管规定平台发行的资产证券化产品(通常称为公募ABS产品),包括三种类型,即银行间市场发行信贷资产证券化(信托做SPV),交易所发行的企业资产证券化(券商基金资管计划做SPV)、银行间市场发行的资产支持票据ABN(虽不强制SPV,但多选信托作为载体)。公募ABS业务目前已较为常态,信托、券商和基金公司均在大力开展。二是准资产证券化(多成为私募资产证券化)产品,即大致遵循了前述资产证券化的流程要求,但省却了少量非核心环节,并通过私募的方式进行发行,最终达到了监管规定平台发行效果,实现了发起主体资产真实出售和资产出表的要求。私募ABS业务方兴未艾,根据发达国家经验,整个ABS市场规模通过私募渠道发行的占比可达到45%左右。

4 基础资产逐渐多元化

随着资产证券化市场的蓬勃发展,基础资产的类别也逐渐趋向多元。理论上,资产证券化是把缺乏流动性的资产转化为在市场上可以自由买卖的证券,因此,只要是能产生现金流的、缺乏流动性的资产均可作为基础资产进行资产证券化的操作。2016年国内资产证券化的实际情况也愈发呈现这样的态势,例如REITs/CMBS、票据收益权、保单质押贷款、不良贷款、个人消费贷款等新型基础资产不断涌现。从数据上看,主流类基础资产还是占据较大份额,其中:信贷资产证券化产品主要以企业贷款类ABS(CLO)、住房抵押贷款类ABS和个人汽车抵押贷款类ABS为主,占比分别达到41%、2 9%、16%;企业资产证券化产品主要以融资租赁资产、信托受益权、消费贷款为主,占比分别达到21%、19%、16%。随着消费信贷规模的不断升级,银行信用卡交易金额的不断扩大,都会给银行信贷产品设计带来交易金额的基础。目前信用卡资产证券化产品基础资产主要是以汽车分期、账单分期等应收账款为主,相信未来随着金额产品创新,在基础资产选择上一定会趋向多元化。

5 未来对基础资产的发掘和把握将成为核心竞争优势

我国金融体系是分业监管、开放竞争,随着资管市场逐步开放,各金融机构都进入跨市场竞争阶段,混业经营态势明显,尤其是在资产证券化领域,信托、券商和基金各占一头,各具有监管赋予的载体优势。虽然严格意义上的破产隔离功能只有信托具备,但实践中其他机构对此也无强制或自发要求,造成各机构竞争更多基于对基础资产的把握,而非制度上的红利。当然,鉴于投资主体构成和发起人属性不同,银行间市场发行的产品收益率相对交易所要低(2年期AAA级相差150BP左右),在不考虑发行标准和时间周期的情况下,也给信托作为SPV带来了一些优势。但总体来讲,作为国外较为成熟、国内逐渐广泛开展的业务,并非完全的新鲜业务,各机构之间的专业性差异并不大,竞争已经转向对基础资产的获取和把握。谁能提供给市场需要的基础资产类型,谁能率先发掘新兴基础资产并把握其特点,谁能在基础资产形成阶段就提早介入,无疑将在未来的资产证券化业务竞争中获得先机和构筑核心优势。

【1】Frank J.Fabozzi and Vinod Kothari.Introuction to Securiti zation

【2】Berger Allen N. and Udell Gregory. Securitization Risk a nd the Liquidity Problem in Banking

【3】Lamia Obay. Financial Innovation in the Banking Industr y: the case of asset securitization

【4】束斌.对我国信用卡债权的资产证券化可行性探究

【5】邱昆.信用卡应收款资产证券化产品的前景分析.