混合所有制企业内部控制的中小股东权益保护效应

2017-12-11秦江萍

秦江萍

(北京物资学院,北京市101149)

混合所有制企业内部控制的中小股东权益保护效应

秦江萍

(北京物资学院,北京市101149)

基于内部控制五要素视角,实证探究混合所有制企业内部控制的中小股东权益保护效应,研究发现:混合所有制企业中,高质量的内部控制有利于降低关联担保规模、关联交易规模、代理成本及资金占用,进而产生中小股东权益保护效应;相对国有参股上市公司而言,国有绝对控股上市公司内部控制对中小股东权益的保护效应更为显著。市场机制、法律体系和管制制度在我国新兴加转轨的非成熟市场经济条件下尚不能充分发挥作用时,内部控制可成为保护混合所有制企业中小股东权益的一种补偿机制,并能够积极作为。为此,应进一步提高对内部控制质量重要性的认识,健全混合所有制企业内部控制体系,保障内部控制制度的有效实施;根据混合所有制企业的不同类型,有针对性地强化中小股东权益保护措施,充分调动各类资本参与混合所有制改革的积极性,促进混合所有制企业良好发展。

内部控制;中小股东权益;混合所有制

一、引言

混合所有制企业,是指由公有资本(国有资本和集体资本)与非公有资本(民营资本和外国资本)共同参股组建而成的新型企业形式。它是伴随着新中国一起成长起来的一种经济形态,只是在不同历史时期,其占国民经济的比例、重要性、扮演的角色不同而已。十八大以来,我国政府高度重视国有企业的混合所有制改革,并将混合所有制经济视作基本经济制度的重要实现形式,十八届三中全会更是从巩固公有制主体地位、加强国有经济主导作用的高度提出要积极发展混合所有制经济,2014年《政府工作报告》提出要加快发展混合所有制经济,2015年国务院印发《关于国有企业发展混合所有制经济的意见》,部署推进国有企业混合所有制改革,促进各种所有制经济共同发展,十九大报告进一步提出要深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业。当前,中国特色社会主义已进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。可以预期,十九大以后,以资本市场为平台、以国有资本运营为载体、以混合所有制改革为动力、以并购重组为中枢、以做强做优做大为终极目标的国有企业改革,将开启推动权力与资本各归其位、公有资本与非公有资本共同发展的新时代,进而解决好新时代发展不平衡、不充分的问题,满足新时代人民日益增长的美好生活需要。

实施和推进国企混合所有制改革所面临的主要问题之一就是中小股东权益保护问题,不仅公有成分控股时要保护中小股东权益,以利于调动非公有经济积极参与,而且公有成分也有可能成为混合所有制企业的中小股东,也需要保护其权益,以免公有经济受损。混合所有制企业的中小股东无论是代表公有资本还是非公有资本,在中小股东权益得不到有效保护的情况下,混合所有制改革很可能变成大股东的“独角戏”。因此,中小股东权益能否得到有效保护,是混合所有制改革能否持续推进和真正落到实处及我国资本市场健康发展的关键,混合所有制经济发展呼唤中小股东权益保护水平的提高和保护机制的完善,中小股东权益保护也将成为混合所有制企业公司治理新常态。然而,由于历史原因,长期以来我国资本市场在制度设计中更多偏重于融资,对中小股东权益保护重视不够,形成了融资者强、投资者弱的失衡格局。新兴加转轨的经济特征决定了成熟市场经济条件下行之有效的市场机制、法律体系和管制制度在我国尚不能充分发挥作用,因而我国的中小股东权益保护水平在过去的20多年里虽有明显提高,但与国际同类国家相比仍存在较大差距,尤其在混合所有制改革中,中小股东仍面临“玻璃门”“弹簧门”“旋转门”诸多障碍,控股股东及管理层利用其控制权及信息优势侵害中小股东权益的事件也时有发生,各类资本参与发展混合所有制经济的积极性还没有被充分调动起来,不仅挫伤中小股东的信心,而且严重困扰混合所有制改革的有效推进及我国资本市场的健康发展。由此,中小股东权益保护已成为我国混合所有制改革亟需破解的难题。

市场机制、法律体系和管制制度都是在证券市场发展中发挥了重要作用的股东权益保护机制,但它们均是基于外部治理的视角实现股东权益保护。就资本市场的股东而言,对于股东保护制度的安排不完全是外生的,越来越多的研究表明,仅依靠市场机制、法律体系和管制制度对股东权益的保护是远远不够的,还需要通过基于公司内部治理视角的内部控制制度安排来弥补其不足。中小股东权益受侵害主要源于代理问题及由其引起的信息不对称,而内部控制产生的本源是委托代理问题,信息不对称是内部控制要解决的关键问题。因此,内部控制在股东权益保护方面具有天然的优势,理应在混合所有制企业中小股东权益保护中积极作为。那么,在我国混合所有制经济发展中,内部控制是否发挥了中小股东权益保护作用?这个问题成为当前值得关注的重要话题,亦成为检验内部控制目标与实施效果的重要方面,但目前鲜有文献探讨这一重要话题。基于此,本文立足于这一现实问题,探究我国混合所有制企业内部控制的中小股东权益保护效应。

二、文献回顾

本文属于内部控制经济后果的研究范畴。目前,对内部控制经济后果的研究主要集中在盈余质量、代理成本、会计信息质量、审计定价与费用等方面。

道尔等(Doyle et al)[1]研究发现,企业盈余质量较低的一个原因在于若企业存在重大的内部控制缺陷,就难以有效预防风险,在风险发生后也难以进行纠正。贝内什等(Beneish et al)[2]针对披露内部控制缺陷的公司进行研究,发现这些公司的会计信息质量较低。拉尼等(Rani Hoitash et al)[3]研究发现,审计费用与企业内部控制缺陷及其严重程度呈正相关关系。范美华[4]提出,高质量的内部控制对应计项目和真实活动的盈余管理均有抑制作用,但程度有所不同。盛庆辉、谭盛辉、张永琦[5]通过对中小板上市公司进行研究,发现债权人可以从内部鉴证报告中获取信息以降低代理成本。方红星、张志平[6]认为,在不受管理层盈余管理的影响下,内部控制的提高可以增强会计的稳健性。戴捷敏、方红星[7]和徐玉霞、王冲[8]的研究表明,高质量的内部控制可以减少审计和相应的投入,所以审计费用也会随之降低。

国内外对于中小股东权益保护问题进行研究,源自于公司治理中日益重要的委托代理问题,本文对已有的研究进行归纳与梳理,认为主要分为公司治理、法律、投资者保护评价体系三个方面。

洛茨等(Leuz et al)[9]通过研究上市公司样本发现,控股股东和管理层有动机通过盈余管理向外部人虚报公司的经营状况等信息,进而获得控制权利益。丹尼斯和麦康内尔(Denis and Mc⁃connell)[10]认为如果国家法律保护较弱,公司的控股股东往往会利用漏洞,通过关联交易来侵占中小股东权益。波尔塔等(Porta et al)[11]通过构建模型,以27个发达国家中的539个大公司为样本,研究发现,投资者保护水平会随着公司价值的提高而提高。施莱费尔等(Shleifer et al)[12]认为,如果一国法律体系较为完备,则较高的中小股东保护程度可以降低代理成本进而提高公司绩效。张越、涂爱红[13]通过分析中小股东权益受损的原因,提出应该重构监事会、成立独立的中小股东权益保护组织两点建议。郝旭光、黄人杰[14]探究了基于法律等基础制度建设,如何加强对于中小投资者的保护。曾昭灶、邓可斌[15]从我国投资者保护的制度和资本市场的实践出发,从股东权利、潜在侵占、信息披露、内幕交易与市场操纵、内部治理五个方面构建投资者保护的评价指数,用以评价投资者保护水平。

近年来,国内学者对内部控制与投资者保护结合的相关理论也陆续开展了一些研究。武文婷[16]从投资者保护的角度出发研究企业的内部控制,基于投资者保护的视角,从公司治理层面研究我国企业内部控制问题,最后得出不同投资者利益保护角度下企业内部控制的组织框架。孙光国等[17]基于投资者保护视角,构建了内部控制有效性评价的理论框架。

综上,国内外在内部控制经济后果与中小股东权益方面均进行了大量研究并取得了丰硕成果,无疑对本文的研究具有重要的借鉴意义,但现有研究仍然存在两个方面的缺憾:一是鲜有学者从内部控制五要素的视角探究中小股东权益保护问题,部分研究是从投资者保护角度探索企业内部控制。二是现有文献鲜有以混合所有制企业为对象,探究其中小股东权益保护的问题,同时紧密结合我国混合所有制企业制度背景和公司治理特征的相关研究较为匮乏。为弥补上述缺憾,本文以混合所有制企业的发展为背景,以内部控制的经济后果——中小股东权益保护为主线,结合混合所有制企业的内部治理特点,探究混合所有制企业内部控制的中小股东权益保护效应。

三、内部控制保护中小股东权益的作用机理与研究假设

如前所述,现代意义上的企业内部控制,其产生的本源是委托代理问题,信息不对称是内部控制要解决的关键问题,代理问题及由之引起的信息不对称正是股东权益保护的核心所在。有效的内部控制通过一系列内部治理机制的合理安排,约束管理层和控股股东行为,限制其对剩余控制权的滥用,减少管理层和控股股东的机会主义行为,降低代理成本,提高企业价值,保护中小股东权益。本文将从内部控制五要素方面探究混合所有制企业内部控制分别对衡量中小股东权益保护的关联担保、关联交易、代理成本与资金占用方面的作用机理并提出研究假设。

(一)内部环境与中小股东权益保护

目前大多数上市公司尤其是混合所有制企业,其组织架构均存在一定的问题。股东大会、董事会、监事会等核心机构形同虚设,三会难以形成有效的相互制衡与牵制,致使董事会、监事会等监管职能得不到有效发挥,经营者行为得不到有效监控,极易出现管理层凌驾于控制之上的现象。董事会中外部董事尤其是独立董事的存在对于约束控股股东及管理层的在职消费、资金占用等一系列机会主义行为至关重要。而在许多混合所有制企业中,董事会职责不清,监督不力,决策失误,存在严重的董事长兼任总经理的现象,无法形成职务上的有效约束机制,致使高管极易利用职权进行各种在职消费,并将其计入管理费用中,使中小股东权益频受侵害。因外部董事的存在提高了内部虚假报告财务信息的成本,促使公司披露更多真实可靠信息以帮助中小股东对上市公司的关联交易、关联担保、往来资金管理等状况有所了解并进行监督。因此,应在董事会内部建立公开透明的信息共享机制和权力制衡机制,以加强外部董事对高管的监督。通过提高外部董事尤其是独立董事比例,强化对经营管理者的有效监督,有效约束管理层的在职消费,减少其财务欺诈的动机。由于独立董事参与审议、批准公司财务目标、计划等,包括重大投资活动和重大关联交易,由此也可有效地约束控股股东及管理层的关联交易行为。董事会下设的四个专业委员会尤其是审计委员会职责的发挥有利于缓解两权分离下产生的代理成本,使中小股东获取真实可靠的信息,保障对公司往来管理、关联交易及担保等行为的知情权,进而约束控股股东及管理层的机会主义行为。

(二)风险评估与中小股东权益保护

中小股东处于控制权与信息的劣势地位,往往被控股股东当作利益追逐中的牺牲品。因此,混合所有制企业在日常经营过程中面临的各种风险将危及企业的生产经营,使企业面临较大的损失,进而危害各个利益相关者的利益,尤其是中小股东的利益。风险评估作为内部控制的一个重要因素,其功能在于评估企业各方面的潜在风险,适时制定以及调整风险应对策略,加强对各个业务流程中风险的识别、评估与管理,减少舞弊漏洞,进而约束企业内部机会主义行为的发生。对企业进行风险评估,一般从以下三个方面进行考虑:

1.组织管理中的风险

许多混合所有制企业中组织架构普遍存在问题。权力制衡与相互监督机制不足、部门间权责分配不清、人员配备交叉等,极易导致控股股东及管理层借此漏洞滥用职权,进行违规关联担保、不正当关联交易、非法资金占用、过度消费等一系列以牺牲中小股东利益为代价的侵害行为。

2.信息披露中的风险

只有全面真实的信息有助于投资者做出决策,使监督机制发挥作用,大大降低舞弊行为发生的概率,信息不对称将使中小股东难以做出保护自身权益的正确决策。许多公司对关联交易的定价依据等相关信息披露十分有限,而控股股东往往通过一些隐瞒不报的关联交易转移上市公司的利益。同时,广大中小股东只有在年度报告或中期报告披露后才知道公司改变资金用途,难以及时做出准确判断,而资金用途的转移极易损害中小股东的利益。可见,提高信息的披露程度,能有效加强中小股东对企业行为的掌握程度,也可以遏制控股股东及管理层的侵害行为。

3.业务管理中的风险

加强资产管理业务风险评估,确保投资立项依据的充分性,审批程序的合规性,做到资产账实相符,避免因审批程序不合规、资产管理责任不明等导致控股股东利用固定资产进行违规担保。加强往来业务管理风险评估,避免控股股东及管理层通过拖欠往来款项,将非法占用资金计入应收账款、其他应收款等款项中,致使出现大量坏账,而由中小股东来承担损失。加强费用管理业务风险评估,通过查明费用预算、开支是否经过有效审批,避免高级管理人员利用职权进行在职消费,将给自己支付的奖金与报酬等进入公司管理费用中,使中小股东权益受损。加强对外投资业务风险评估,通过加强监管避免控股股东及管理层与关联方进行双方共同投资的关联交易行为,以及为牟取利益最大化进行高风险项目的投资,使中小股东承担投资失败的巨大风险。加强对外担保业务风险评估。由于我国混合所有制企业均由国有企业改制而来,因此许多上市公司与母公司具有密切关系,且不少高级管理人员对担保风险认识不足,致使经营决策盲目、随意,增加了担保风险。

(三)控制活动与中小股东权益保护

内部控制的核心是控制活动,一般从以下四方面展开以保护中小股东权益。

1.加强会计基础及系统控制

这一措施是一切管理行为的基础,通过完善会计程序来保证经济业务记录的准确性,确保其能够如实反映经济事项。这一措施将有利于减少控股股东利用上市公司进行违规担保和不正当关联交易的行为,通过往来款项进行资金占用的行为,以及管理层利用管理费用进行在职消费的行为也将得到有力监管与遏制。

2.保证不相容职务分离

只有做到不相容职务之间的相互分离,才能通过相互监督、牵制与核查,降低业务流程风险,保障财产安全,减少企业中弄虚作假的行为。在办理对外担保、关联交易等业务的人员之间形成相互制约,就能减少对外违规担保和不正当交易行为的发生。通过杜绝高层管理人员交叉任职,也可避免关键人物大权独揽或徇私舞弊,利用信息优势及控制权优势进行资金侵占、盈余操纵、在职消费等有损中小股东权益的机会主义行为。

3.加强授权审批管理

企业在进行对外担保、关联交易等重大业务时,应经过必要的授权审批流程,由股东大会或董事会进行集体决议,能够确保重大业务的真实性、必要性及公平性。加强对费用支出的授权审批,避免管理层肆意进行在职消费。相关业务流程只有经过严格、合理的授权审批,才能减少舞弊行为的发生,减少控股股东及管理层资金占用、在职消费、违规的关联担保、不正当的关联交易等行为。

4.完善业务流程控制

企业应按规定权限和程序筹集并使用资金,及时收回应收款项等往来账款,对于无法收回的款项查明原因,防止控股股东及管理层挪用资金,改变资金用途,进行不当的资金占用。同时要规范资产管理流程,如规范固定资产抵押管理,确定固定资产抵押程序和审批权限,警惕控股股东利用企业资产进行对外违规担保,给企业以及广大中小股东带来资产损失。

(四)信息沟通与中小股东权益保护

在混合所有制企业中,及时有效和全方位的信息有利于董事进行更加有效的思想交流、制定更加有效的决策,从而有利于相关者利益的实现。而不同部门、不同职责的员工之间通过信息交流与共享,确保财务报告和管理信息的真实和完整,确保企业对于往来资金管理、预算管理等方面的信息在相关部门得到及时传递,这将极大地减少舞弊行为发生的概率,也约束了管理层进行盈余操纵、在职消费等机会主义行为。

企业通过建立信息横向传递机制,保证并增加董事会、监事会、股东大会的会议次数,使信息及时在管理层与企业董事会及其委员会之间进行传递沟通,加强董事会、监事会等机构的相互监督与制衡。此外,“信息沟通机制—反舞弊机制”的建立将有效约束高级管理人员的财务舞弊行为,遏制其肆意进行在职消费,并对控股股东或管理层通过不法侵占、挪用企业财产进行违规担保等行为起到有效的监督作用,对中小股东权益的保护尤为关键。

(五)内部监督与中小股东权益保护

在混合所有制企业的内部监督工作中,应明确董事会评价并报告、注册会计师出具审计报告、监管部门监管“三位一体”的监管格局,对各项经营活动严格监管。同时,监事会应根据财务报表审计意见,对该年度有关事项的独立意见,以及企业是否重述已经公布的财务报告等实现全面充分的监管,减少或消除财务舞弊,保障中小股东的利益。而内部审计也是内部监督的一个重要环节,其目的在于发现并预防错误和舞弊,规范企业内部控制的运行。因此,内部审计功能的发挥能够有效提高企业财务信息的真实可靠性,更加有利于提高内部监督工作的效率,预防并及时发现企业的舞弊行为。总而言之,内部监督的有效执行对规范企业方方面面的行为,进而约束控股股东及管理层的机会主义行为,保护中小股东权益至关重要。

通过上述推论,本文提出如下假设:

H1:有效的内部控制可以减少企业的关联担保,保护中小股东权益。

H2:有效的内部控制可以减少企业的关联交易,保护中小股东权益。

H3:有效的内部控制可以降低企业的代理成本,保护中小股东权益。

H4:有效的内部控制可以减少企业的资金占用,保护中小股东权益。

四、研究设计

(一)样本选择与数据来源

本文以2012—2015年沪深两市持股情况符合混合所有制企业定义的上市公司为样本,剔除金融行业的上市公司及关键财务数据缺失或数据不符合常理的公司,获得1 085家样本公司。本文使用的数据,通过DIB数据库、CSMAR数据库和Wind数据库整理得到。同时,为了消除极端值对多元回归结果的影响,本文对存在极端值的变量进行缩尾处理(Winsorized)。

(二)变量定义与实证模型

本文相关变量的具体定义参见表1。

为了检验本文的一系列研究假设,我们分别构建了下列多元回归实证模型:

被解释变量中,AG代表上市公司的关联担保规模,CT代表关联交易规模,AC和OF分别代表企业经营管理中的代理成本与资金占用情况。解释变量LNICI为内部控制指数的自然对数,用来表示混合所有制企业内部控制质量水平。而Control Variables包括表1中的各类控制变量。在模型设定上,四个回归模型分别用来检验假设H1、H2、H3和H4,即企业的关联担保规模、关联交易规模、代理成本和资金占用是否会受到企业内部控制水平的影响。

表1 变量定义

由于混合所有制企业经过经营权改革及所有权改革,由纯粹的国有独资企业发展成为一些包含非国有股份的国有控股公司,另一些则成为包含部分国有股但由非国有股控股的国有参股公司。由此,结合混合所有制股权多元化的特点,基于不同种类混合所有制企业经营状况的差异,将混合所有制企业全样本观测值根据国有法人股持股比例分为国有绝对控股、国有参股、国有相对控股三组上市公司,且每组观测值为552个、514个、19个。

五、实证结果与分析

(一)描述性统计

表2统计显示,混合所有制企业的LNICI均值为6.501 7,而最大值为6.723 7,其内部控制质量总体较好;AG均值为0.143 3,标准差为0.241 2,CT和AC均值分别为0.074 6、0.092 2,而OF的均值为0.335 2,说明混合所有制企业的关联担保规模整体较大,关联交易规模、代理成本不是很大,但是资金占用规模较大。同时,OF的标准差为0.980 7,表明混合所有制企业中不同企业的资金占用规模存在显著差异。Lev的均值为0.473 1,说明混合所有制企业的整体资产负债率水平较高。IDS和NSC的均值分别为0.367 0和3.882 9,说明混合所有制企业的独立董事整体规模较大,董事会下属四个专业委员会设立较为齐备。

(二)相关性分析

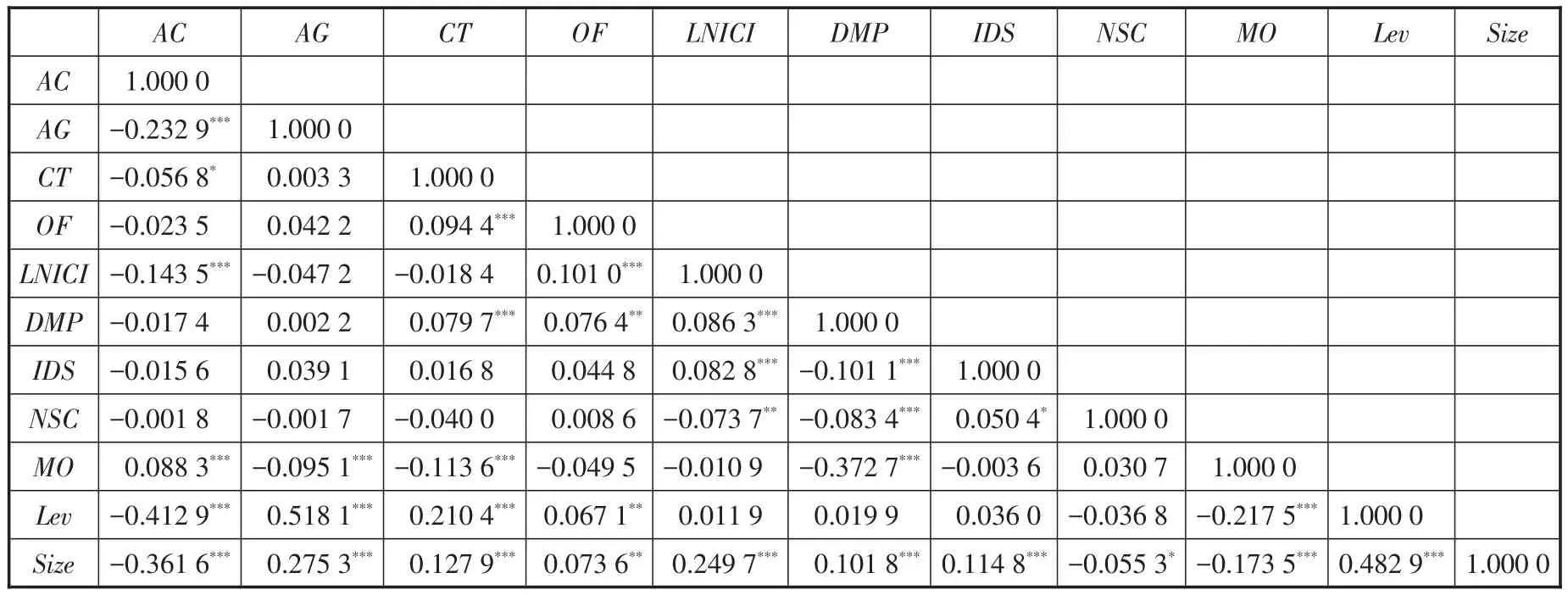

为了进一步了解各变量的关系以及相互之间是否具有共线性问题,本文进行了相关性分析,各变量的皮尔森(Pearson)相关系数如表3所示。根据相关性结果可知,各个变量的设置比较合理,各变量之间的相关关系对多元回归分析结果的解释力不会产生严重影响。

(三)回归分析

1.内部控制有效性对关联担保规模模型的回归结果及分析

本文对因变量为AG(关联担保规模)的模型进行回归,调整的拟合优度R2为0.310 8,所有变量的VIF值均小于10,说明不具有严重的共线性问题。并将全样本进一步细分为国有参股组、国有绝对控股组和国有相对控股组进行分析。其国有参股组、国有绝对控股组以及国有相对控股组模型调整的拟合优度分别为0.370 9、0.338 7、0.679 1,由于国有相对控股的企业样本量很少,所以拟合优度在一定程度上较高。具体结果如表4所示。由混合所有制企业的全样本可知,内部控制质量(LNICI)与关联担保规模(AG)呈显著的负相关性。说明内部控制质量越高,企业关联担保的规模越小,符合H1的假设。此外,资产规模(Size)、资产负债率(Lev)与关联担保率(AG)呈显著的正相关,在一定程度上说明企业的资产规模越大、资产负债率越高,企业的关联担保规模越大。即资产负债率越高,企业的财务状况越不好,企业的对外担保规模相应地也就越大。

表3 相关性检验

表4 关联担保回归分析

将全样本按照混合所有制我国有股份的比例进行分组后,可以发现内部控制质量(LNICI)与关联担保规模(AG)的关系不再显著。由于全样本量为1 085个,国有参股组有514个,国有绝对控股组有552个,国有相对控股组有19个,所以虽然国有相对控股组内部控制质量(LNICI)与关联担保规模(AG)呈不显著的正相关关系,但因为其样本量较少,所以说服力不强。国有绝对控股组中,LNICI与AG呈现显著的负相关关系,说明在国有绝对控股企业中,内部控制质量越高,关联担保的规模越小,与假设H1相符合。而在国有参股组中,LNICI与AG呈现不显著的正相关关系,且国有绝对控股组的相关系数显著大于国有参股组中的相关系数。从两组的显著性情况可知,国有绝对控股上市公司相较国有参股上市公司而言,其有效的内部控制对中小股东权益保护有更加积极显著的影响。而且在国有绝对控股组中,资产规模(Size)、资产负债率水平(Lev)与关联担保规模(AG)呈显著的正相关关系,与全样本的结果相同。国有参股组中,资产负债率水平(Lev)与关联担保规模(AG)呈显著的正相关性。

2.内部控制有效性对关联交易规模的模型回归结果及分析

对因变量为CT(关联交易规模)的模型进行回归,调整的拟合优度为0.138 0,所有变量的VIF值均小于10,说明不具有严重的共线性问题。同上,将全样本进行分组,其中国有参股组、国有绝对控股组以及国有相对控股组模型调整的拟合优度分别为0.076 6、0.190 3、0.883 1,由于国有相对控股组样本量为19,相较其他组样本量过少,拟合优度相对过高,因此说服力不强。具体结果参见表5。

由混合所有制企业全样本可知,内部控制质量(LNICI)与关联交易规模(CT)呈显著的负相关性。说明内部控制质量越高,企业的关联交易规模就越小,符合H2的假设。此外资产负债率(Lev)与关联交易规模(CT)呈显著的正相关性,在一定程度上说明上市公司资产负债率水平越高,其关联交易规模越大。

表5 关联交易回归分析

将全样本按照混合所有制中国有股份的比例进行分组后,可以发现内部控制质量(LNICI)与关联交易规模(CT)的关系不再显著。其中,国有参股组中,内部控制质量(LNICI)与关联交易规模(CT)呈不显著的正相关性。在一定程度上说明,对于混合所有制企业中的国有参股上市公司,从关联交易规模角度而言,内部控制对中小股东权益保护作用不大。国有绝对控股组中,内部控制质量(LNICI)与关联交易规模(CT)呈显著的负相关性,且其系数远大于国有参股组中对应的系数,说明在国有绝对控股上市公司中,内部控制质量越高,关联交易规模越小,进而对中小股东权益的保护作用就越好。国有相对控股组中内部控制质量(LNICI)与关联交易规模(CT)呈不显著的负相关关系,但因为其样本量很少,所以说服力不强。在国有参股组与国有绝对控股组中,资产负债率(Lev)与关联交易规模(CT)呈显著的正相关性,说明资产负债率越高,上市公司关联交易规模越大。同时,在国有参股上市公司中,资产规模(Size)与关联交易规模(CT)呈显著的负相关性,说明其资产规模越大,关联交易规模越小。而在国有绝对控股上市公司中,资产规模(Size)与关联交易规模(CT)呈显著的正相关性,说明其资产规模越大,关联交易规模(CT)越大。

3.内部控制有效性对代理成本规模的模型回归结果及分析

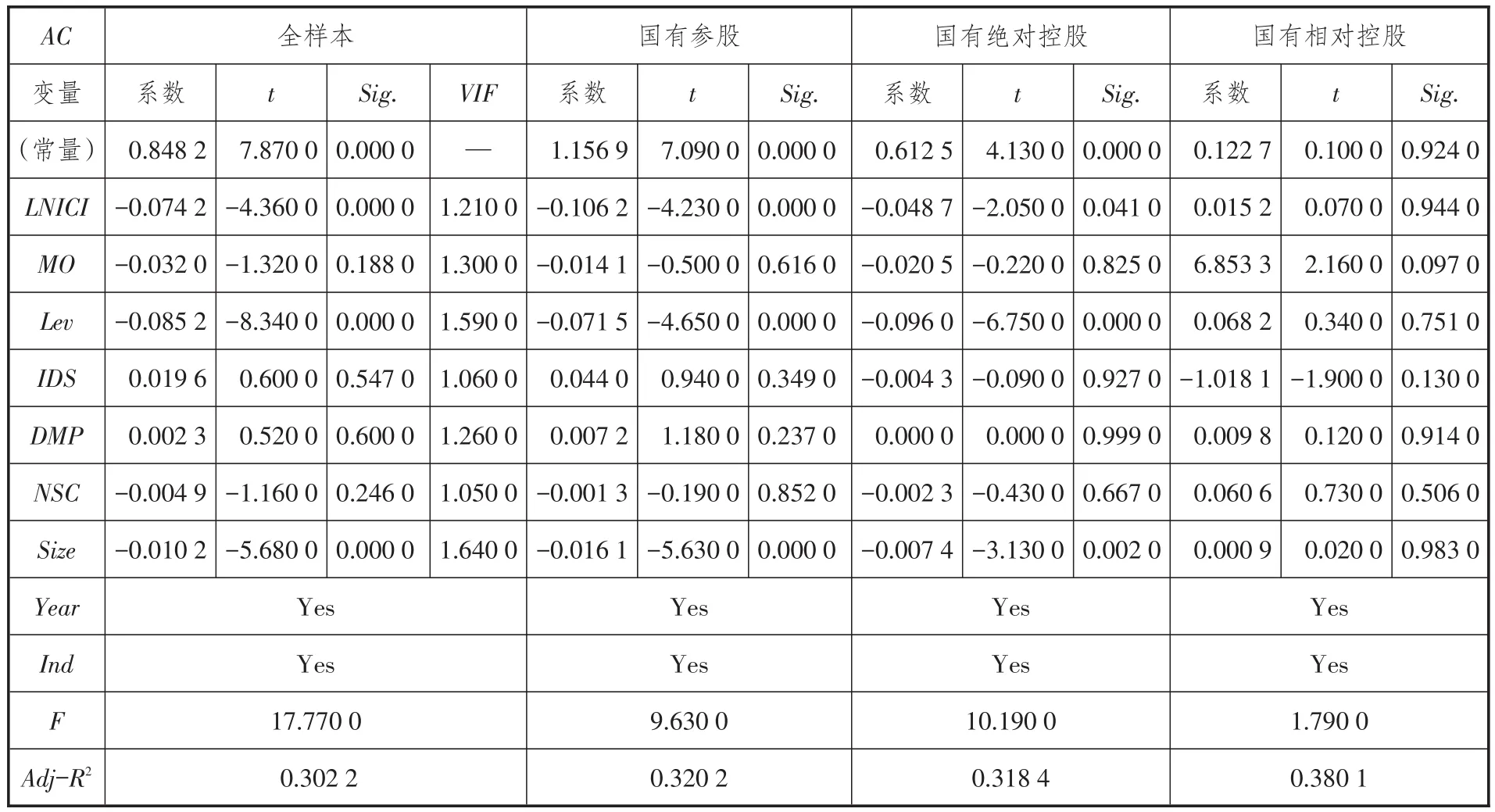

对因变量为AC(代理成本)的模型进行回归,调整的拟合优度为0.302 2,所有变量的VIF值均小于10,说明不具有严重的共线性问题。同上,将全样本进行分组,其中国有参股组、国有绝对控股组以及国有相对控股组模型调整的拟合优度分别为0.320 2、0.318 4、0.380 1,由于国有相对控股组样本量为19,因此说服力不强。具体结果参见表6。

由混合所有制企业全样本可知,内部控制质量(LNICI)与代理成本(AC)呈显著的负相关性。说明内部控制质量越高,企业的代理成本就越小,越有利于中小股东权益的保护,符合H3的假设。此外,资产负债率(Lev)、资产规模(Size)与代理成本(AC)呈显著的负相关性,说明企业资产负债率越低,资产规模越小,代理成本越高。在一定程度上说明资产规模大的企业相较于资产规模小的企业小股东权益保护措施更有效。而资产负债率过高的企业,财务状况较差,可能其境况并不利于高管进行在职消费等机会主义行为。

将全样本按照混合所有制中国有股份的比例进行分组后,可以发现内部控制质量(LNICI)与代理成本(AC)的关系仍较为显著。其中,国有参股组与国有绝对控股组中,内部控制质量(LNICI)与代理成本(AC)呈显著的负相关性,说明对于国有参股与国有绝对控股上市公司,内部控制质量越高,公司代理成本就越低,从而更有利于中小股东权益保护。同时,在国有参股与国有绝对控股组中,资产负债率(Lev)、资产规模(Size)与代理成本(AC)均呈显著的负相关性,结果同全样本。在国有相对控股上市公司中,内部控制质量(LNICI)与代理成本(AC)呈显著的正相关性,但因样本量相较国有绝对控股与国有参股上市公司过少,只有19个,所以说服力不强。

4.内部控制有效性对资金占用规模的模型回归结果及分析

表6 代理成本回归分析

对因变量为OF(资金占用)的模型进行回归,调整的拟合优度为0.134 3,所有变量的VIF值均小于10,说明不具有严重的共线性问题。同上,将全样本进行分组,其中国有参股组、国有绝对控股组以及国有相对控股组模型调整的拟合优度分别为0.178 7、0.123 2、0.664 3,由于国有相对控股组样本量为19,相较其他组太少,因此说服力不强。具体结果参见表7。

表7 资金占用回归分析

通过对混合所有制企业全样本以及分组中各类企业的样本回归结果进行分析可知,在全样本、国有绝对控股组以及国有相对控股组中,内部控制质量(LNICI)与资金占用规模(OF)总体呈现不显著的正相关性,说明对于混合所有制企业整体尤其是国有绝对控股上市公司从资金占用角度而言,内部控制的中小股东权益保护作用不大。而在国有参股上市公司中,内部控制质量(LNICI)与资金占用规模(OF)呈现不显著的负相关性,同样说明了基于资金占用方面,内部控制的中小股东权益保护作用不大。由此可知,对于混合所有制企业而言,资金占用虽然是中小股东权益受侵害的主要途径之一,但是企业的内部控制对于资金占用的控制作用尚不明显。此外,在国有参股上市公司中,资产负债率(Lev)与资金占用规模(OF)呈显著的正相关性,说明其资产负债率越高,资金占用规模越大。

(四)稳健性检验

本文采用变换数据的方法对实证分析进行稳健性检验。2013年是《企业内部控制基本规范》及其配套指引在沪深主板市场实施的第一年,主管部门对内部控制规范体系的落实情况相当重视。财政部等相关部门先后发布了多项文件,对企业实施内部控制规范体系过程中碰到的问题进行了详细指导。2014年作为政策出台的直接影响年份,上市公司受政策影响,逐渐加大内部控制建设力度,同时对上市公司内部控制建设相关的文献研究明显增多。本文将借鉴现有文献研究方法,将政策紧密影响年份2014年的数据去除,对2012年、2013年及2015年的数据进行回归分析,检验混合所有制企业中内部控制在关联担保、关联交易、代理成本、资金占用方面的中小股东权益保护作用。

根据表8的回归结果,内部控制质量(LNICI)与关联担保、关联交易、代理成本、资金占用的显著性未发生变化,与前文结论一致。因此,内部控制在关联担保、关联交易、代理成本、资金占用方面的中小股东权益保护作用的结论具有稳健性。

六、研究结论与政策建议

上述实证研究结果表明:第一,混合所有制企业内部控制质量的提高,有助于抑制其关联交易规模、关联担保规模、代理成本及资金占用,减少对中小股东权益的侵害,进而实现中小股东权益保护效应。第二,相对国有参股上市公司而言,国有绝对控股上市公司在关联担保、关联交易、代理成本、资金占用方面的中小股东权益保护效应更为显著。这意味着,市场机制、法律体系和管制制度在我国新兴加转轨的非成熟市场经济条件下尚不能充分发挥作用时,内部控制可成为保护混合所有制企业中小股东权益的一种补偿机制,从而能够在混合所有制企业中小股东权益保护中积极作为。因此,应进一步提高对内部控制质量重要性的认识,健全混合所有制企业内部控制体系,保障内部控制制度的有效实施;应根据混合所有制企业的不同类型,有针对性地加强中小股东权益保护措施,充分调动各类资本参与混合所有制改革的积极性,促进混合所有制企业良好发展。

表8 稳健性检验

本文的主要贡献在于:本文首次从内部控制的视角考察了混合所有制企业的中小股东权益保护效应,并从实证上表明,加强企业内部控制建设是提高混合所有制企业中小股东权益保护效应的重要途径,亦是从微观层面提高混合所有制企业公司治理效率、促进权力与资本各归其位、公有资本与非公有资本共同发展的重要途径。本文不仅从中小股东权益保护的视角拓展了内部控制目标与经济后果的相关研究,也丰富了中小股东权益影响因素的研究。该研究不仅可为政府监管层进一步推广内部控制制度实施范围及其制度设计、制度改进与政策制定提供经验证据,而且可为混合所有制企业健全内部控制机制提供决策依据,从而增强混合所有制企业执行《企业内部控制基本规范》及其配套指引的积极性和主动性,更好地发挥内部控制对混合所有制企业中小股东权益的保护效应。

[1]Jeffrey T Doyle,WeiliGe,Sarah McVay et al.Accruals quality and internal control over financial reporting[J].Accounting review,2007,82(5):1141-1170.

[2]Messod Daniel Beneish, Mary Brooke Billings,Leslie D Hodder et al.Internal control weaknesses and infor⁃mation uncertainty[J].Accounting review,2008,83(3):665-703.

[3]Rani Hoitash,Udi Hoitash,Jean C Bedard.Internal con⁃trol quality and audit pricing under the scrbanes-oxley⁃act[J].Auditing:a journal of practice and theory,2008(5):105-127.

[4]范美华,康均.内部控制与盈余质量[J].新会计,2014(2):17-20.

[5]盛庆辉,谭盛辉,张永琦.内部控制、外部审计与债务代理成本——基于我国中小企业板上市公司的经验证据[J].会计之友,2014(29):69-73.

[6]方红星,张志平.内部控制质量与会计稳健性——来自深市 A股公司 2007—2010年年报的经验证据[J].审计与经济研究,2012(5):3-8.

[7]戴捷敏,方红星.控制风险、风险溢价与审计收费——来自深市上市公司2007年年报的经验证据[J].审计与经济研究,2010(3):46-53.

[8]徐玉霞,王冲.风险导向审计、内部控制与审计师行为——基于我国上市公司的实证检验[J].经济评论,2012(5):123-132.

[9]Christian Leuz.Do foreigners invest less in poorly gov⁃erned firms?[J].The review of financial studies,2009,22(8):3245-3285.

[10]Diane K Denisa,John J McConnell.International cor⁃porate governance[J].The journal of financial and quan⁃titative analysis,2003,38(1):1-36.

[11]La Porta, Lopez-de-Silanes, Shleifer, Vishny.Inves⁃tor protection and corporate valuation[J].The journal of finance,2002,57(3):1147-1170.

[12]Shleifer Andrei,Wolfenzon Daniel.Investor protection and equity markets[J].Journal of financial economics,2002,66(1):3-3.

[13]张越,涂爱红.中小股东权益保护探析[J].农村经济与科学,2015(12):122-123.

[14]郝旭光,黄人杰.中小投资者权益保护的可行性途径选择[J].中央财经大学学报,2012(1):52-56.

[15]曾昭灶,邓可斌.构建我国投资者保护评价指数研究[J]. 财会月刊,2011(10):32-35.

[16]武文婷.基于投资者保护视角的企业内部控制研究[D].太原:山西财经大学,2012.

[17]孙光国,李冰慧.内部控制有效性评价理论框架研究[J].财经问题研究,2014(2):95-101.

责任编辑:林英泽

The Effect of Protection on Small and Medium Stockholders’Interests in Internal Control of Mixed-ownership Enterprises

QIN Jiang-ping

(Beijing Wuzi University,Beijing101149,China)

Based on the five factors of internal control,the author carries out an empirical research on the effect of protection on small and medium stockholders’interests in internal control of mixed-ownership enterprises.It is found that:first,in mixed-ownership enterprises,high quality internal control will be beneficial for the decrease in the scale of connected-party guarantee and connected transaction,the cost of agent,and the occupation of capital,which will in turn have the effect of protection on small and medium stockholders’interests;second,comparing to listed companies with some state stockholders,the effect of protection on small and medium stockholders’interests in listed companies with majority state stockholders will be more significant;and third,when such factors as market mechanism,legal system,and governance system can not play their roles in China’s emerging and transformational immature market economy,internal control could become a kind of compensation mechanism for mixed-ownership enterprises to protect small and medium stockholders’interests.We should,first,further improve our understanding on the importance of internal control quality,perfect the internal control system in mixed-ownership enterprises,and guarantee the effective implementation of internal control;second,we should,according to the types of mixedownership enterprises,strengthen the countermeasures of protection on small and medium stockholders’interests,give full play to the role of different types of capital in participating in the reform of mixed-ownership,and promote the sound development of mixed-ownership enterprises.

internal control;small and medium stockholders’interests;mixed-ownership

F279.24

A

1007-8266(2017)12-0080-12

10.14089/j.cnki.cn11-3664/f.2017.12.010

秦江萍.混合所有制企业内部控制的中小股东权益保护效应[J].中国流通经济,2017(12):80-91.

2017-11-25

秦江萍(1964—),女,陕西省西安市人,北京物资学院教授,主要研究方向为资本市场财务与会计、审计与内部控制。