房价上涨影响居民消费的门槛效应:倒U假说及实证

2017-12-08李春风刘建江齐祥芹

李春风,刘建江,齐祥芹

(1.南京信息工程大学 经济管理学院,江苏 南京 210044;2.长沙理工大学 经济与管理学院,湖南 长沙 410015)

房价上涨影响居民消费的门槛效应:倒U假说及实证

李春风1,刘建江2,齐祥芹1

(1.南京信息工程大学 经济管理学院,江苏 南京 210044;2.长沙理工大学 经济与管理学院,湖南 长沙 410015)

文章结合住房的双重属性及其对应的双重效应图形走势,理论分析发现房价对我国居民消费的影响存在明显的门槛效应,若房价上涨较为平稳,对消费的影响为财富效应,反之上涨过快,财富效应转为挤出效应,抑制消费增长。并结合实证分析,将住房双重属性纳入消费者最优选择模型中,构建动态面板门槛模型,得出与理论分析一致结论。结果显示:房价上涨幅度低于门槛值9.62%时,总体表现为财富效应,且效应大小随房价上涨呈倒U形曲线特征;若房价涨幅高于门槛值,呈现出挤出效应,且随房价进一步攀升更加明显。结合研究结论与现实情形,不难发现,要发挥房地产对消费的正向促进作用,应将房价控制在合理水平上。

房价上涨;门槛效应;倒U曲线特征;门槛模型的工具变量估计

一、引 言

1998年我国商品房体制改革以来,房地产市场迅速发展,在国民经济中的支柱地位也得到不断巩固。为了维持我国经济的可持续快速发展,推动房地产市场的发展也成为我国宏观经济环境下的一项重要经济战略。因此,1998-2015年,房地产市场投资占总投资中的比重一直高达20%以上,且每年增长速度均超过20%,以致我国房价不断达到新高度。

至今,房价上涨的财富效应仍然是多数经济学者研究的焦点。但是,一直以来,房地产市场的持续繁荣并没有协同扩大我国居民的消费需求,基于此,也存在学者对房地产市场的财富效应这一结论提出异议,他们认为除了具有投资品属性外,住房应更多地体现在消费品属性上。所以,若从住房的消费品属性角度来探讨房价对居民消费的影响,财富效应就未必能发挥主导作用。本文基于这一争议,兼顾住房的双重属性,不仅从理论上探讨房价上涨对居民消费的双重效应走势及其影响机理,还结合Caner&Hansen(2004)[1]的动态面板门槛模型的工具变量法,探讨房价上涨对居民消费的影响是否存在门槛效应,即房价涨幅温和到过高,对居民消费的影响方向是否会出现逆转,呈现出一个从财富效应到效用相应减弱甚至出现挤出效应的变化。

二、文献综述

对房价与消费关系的研究,国外学者研究结论并不统一,大致从如下两个方面入手:

一是肯定房地产市场存在财富效应,促进消费。在理论研究方面,大部分依赖消费函数理论,房价上涨表示居民拥有的财富得到升值,从而会增加收入,提高消费水平(Carroll&Slacalek,2006;Bostic,Gabriel&Painter,2009;Iacoviello,2012)[2-4]。不过,也有学者认为房价上涨提高住房的抵押价值,放松其流动性约束条件,也能满足其更高的消费需求(Iaco⁃viello&Neri,2010;Iacoviello&Minetti,2008)[5-6]。在具体的实证研究领域,一类是基于宏观数据,研究房地产市场财富效应的大小或者是不同国家之间的差异(Sierminska&Takhtamanova,2007;Calomiris&Long⁃hofer,2012)[7-8];另一类是基于家庭微观数据,探讨房地产财富效应的家庭类型与时空差异(Campbell&Cocco,2007;Amina&Anita,2014)[9-10]。

二是认为房价对消费的财富效应被高估,甚至存在挤出效应。原因大致分为:①房价上涨引发的财富重新再分配影响普通老百姓的财富和福利水平,阻碍财富效应的发挥(Aoki,2002)[11];②房价上涨加强居民的预防性储蓄动机,会抑制当期消费(Haurin,2006)[12];③住房财富效应的存在因国而异,取决于对应国家的金融市场发展程度(Muellbauer,2007)[13];④房价和消费的共同因素作用,如果将这些共同因素的影响排除,最终房价对消费影响的财富效应将会被高估,甚至会有所消除(Calomiris,Longhofer&Miles,2009;André,Gupta&Kanda ,2013)[14-15]。

近年来,国内相关研究发展迅速,研究结论也大致为以下两类:

一是认为房价上涨对消费具有财富效应。在理论研究上,在国外研究结论基础上进行归纳分析(刘建江,杨玉娟,袁冬梅,2005)[16]。在实证领域,基于宏观数据的研究,运用工具变量方法验证我国的整体财富效应是否存在及其大小(王柏杰,何炼成,郭立宏,2011;陈健,高波,2012)[17-18];基于微观数据的探讨,一方面是探讨我国不同地区或者是城市房地产财富效应的差异(张红,2005;黄静,屠梅曾,2009)[19-20];另一方面是通过“信心效应”、“流动性约束效应”以及“替代效应”等传导渠道,分析房地产财富效应的家庭类型差异(杜莉,沈建光,潘春阳)[21]。

二是认为房价上涨对消费的影响呈现出抑制作用。因为:①房价上涨过快对消费的挤出效应大于财富效应(唐志军,徐会军、巴曙松,2010)[22];②居民为了避免房价进一步上涨带来的潜在压力,会尽早购房和偿还住房贷款,显然这一“房奴效应”的存在,会使得居民的消费水平受到明显抑制(颜色,朱国钟,2013)[23];③房价上涨使得居民不得不“为买房而储蓄”,抵制了居民的消费(陈斌开,杨汝岱,2013;王策,周博,2016)[24-25];④我国居民受传统观念很强,遗产动机的存在会抑制住房财富效应的发挥(陈健,黄少安,2013)[26];⑤我国房价过高导致居民更加偏好住房的投资品属性,挤压了居民的非住房消费(李春风,刘建江,陈先意,2014)[27]。

对于两大类观点所存在的差异,我们认为大多文献忽略了住房的双重属性。由此引发我们进一步深思:兼顾住房的双重属性,房价上涨影响居民消费到底呈现的是财富效应还抑制效应,且在房价持续上涨过程中,这两种效应的力量比较是否会存在转换,即门槛效应是否会存在?这正是本文的研究目标。

三、房价上涨影响居民消费的双重效应理论分析和模型的构建

(一)房价上涨影响居民消费的双重效应界定

消费者可分为拥有住房的消费者和没有住房的消费者。显然,不同类型的消费者面对房价上涨后的表现行为也大相径庭。由于住房具有双重属性,与之对应,房价对居民消费的影响理应具有双重属效应:一是改善拥有住房消费者的财富状况,增加其收入,增强其消费,即财富效应;二是在房地产利润可观的前提下,已有住房居民为了追求未来住房财富的升值,加大住房投资导致当前消费的减少,或者是加大意向购房居民的购房成本,为了尽早购房不得不更加抑制当期消费,抑或是带动房租上涨,加大租房者的租房压力,为了满足租房需求,减少当期消费,为挤出效应。那么,最终房价对消费的影响结果体现在这两种效应的力量比较上。

(二)双重效应下房价上涨影响居民消费的图形走势分析

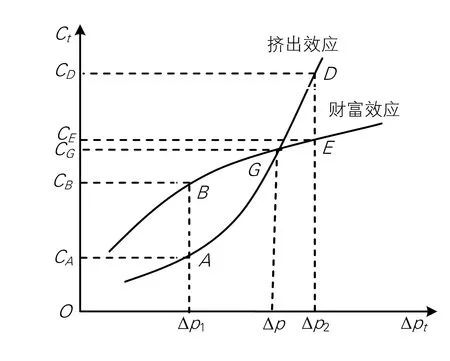

从经济学及经验判断,居民的消费偏好会随着房价上涨发生改变,那么在房地产市场利润可观的情形下,居民将更加侧重于住房的投资品属性,因此房价上涨虽然可以带来财富的增值,但是为了追求未来财富的最大化,将加大投资住房,而使得当前消费的增加变得不明显,也就是说财富效应发挥会变弱,因此财富效应随着房价的上涨呈边际倾向递减规律,因而财富效应图形向上凸,而挤出效应与之相反,随房价的上涨表现出边际倾向递增规律,相应走势表现出下凸形特征,见图1(李春风,刘建江,陈先意,2014)[27]。

根据财富效应和挤出效应的图形变化特征,我们来探讨最终的消费水平变化趋势。假设两种效应图形的交点为Δp∗,该点的特点是财富效应促进的消费与挤出效应抑制的消费刚好相等,消费水平不变,房价上涨对消费的影响效应在前后发生转变,分别为财富效应和挤出效应。因此,该交点Δp∗就是值。显然,当房价上涨幅度小于门槛值Δp∗时,财富效应大于挤出效应,整体表现为财富效应,因此消费整体在该门槛值前有所增加,处于G的左边区域。不仅如此,在G的左边区域,我们还发现两图的垂直间距开始随房价波动幅度加大而加大,至Δp1点间距最大,之后呈现不断减小趋势,至G点差值变为0。(我们称Δp1点为财富效应积累至最大的点)。门槛值Δp∗之后,房价上涨过高,房价收入比远超于合理的区间水平,加大没有住房居民的购房压力,为了将购房计划提上日程,不得不更加抑制消费,因而挤出效应不断强化。不仅如此,已有住房居民在房价持续上涨预下,预知房地产市场有利可图,消费偏好发生改变,将本来房价上涨带来的财富增值部分投资于房地产市场,加大住房投资,偏向于住房投资性需求,那么财富效应的发挥将大大减弱,相比房价上涨之前,消费支出增加幅度减少甚至可能出现了抑制效应,因而财富效应逐渐被挤出效应所掩盖,市场开始处于图1中交点G的右边区域,如Δp2点房价上涨对消费的影响整体凸显为负面效应。

图1 双重效应的走势变化

为了更直观地反映出房价上涨影响消费的变化过程,我们将图1转换到房价上涨影响整体居民消费增量的变化曲线上来,如图2所示。

图2 中,门槛值对应为消费增量为0时的房价上涨,为了与前面的叙述对应,在此也假定为Δp*,当房价上涨幅度小于门槛值Δp*时,财富效应大于挤出效应,对消费的影响整体上为促进作用,因而KG段被称为财富效应主导曲线。同时还发现,财富效应主导曲线在KE上消费水平随着房价上涨会进一步提高,在临界点Δp1时对消费的财富效应最大,消费增量达到ΔC1,而在EG上虽然财富效应仍然占据主导地位,但是大小反而随着房价的再上涨有所减小,直至门槛值Δp*时财富效应与挤出效应大小相等,消费增量为0。超过门槛值Δp*之后,挤出效应占据主导地位,因此我们称GH线为挤出效应主导曲线(如Δp2时消费受到抑制,出现负增长),且随房价的上涨挤出效应会变得更加明显。当然,随着经济环境的变化,房价上涨幅度门槛值Δp*也将会发生改变,那么G在长期中将随之发生左右移动,如门槛位置可能左移至图2的L点或是右移至J点位置,从而转化成新的趋势变化图,如图2所示。

因此,我们得出基本推论:如果居民的消费偏好会随着房价上涨发生改变,随着房价的上涨,住房的投资品属性不断被强化,那么房价上涨对消费的影响存在门槛效应,低于门槛值之前,影响为财富效应,带动消费增长,随着其幅度的提升整体财富效应呈现倒U曲线特征,在倒U曲线的顶点整体财富效应达到最大;但是当房价上涨幅度超过该门槛值时,挤出效应大于财富效应,房价的上涨开始会抑制整体消费增长。

(三)双重效应下房价对居民消费影响的理论模型

为了与理论分析一致,我们将住房消费和住房资产变动纳入至消费者效用函数和约束条件中,将住房需求内生化。假定消费者的消费行为都是理性的,追求的目标是终生有效消费效用的最大化,对应的目标函数如下:

同时,我们考虑住房的投资品属性,将其纳入目标函数的约束条件中:

Pt为房价,ht为住房面积,Rt为实际利率,Bt表示可以借贷的最高资金,Yt为收入水平。其中式(3)为借贷资金或每期抵押所受限制。换句话说,为了避免潜在的风险,借款人必须缴纳足够的保证金,贷款人才会同意借款,在这我们假定为当期住房价值的θ倍,0<θ<1。

同时,居民的手持现金公式为:

所以,理性消费者的终生效用最大化问题就转化成目标函数在式(5-6)条件下的最优解问题。

根据方程和Lagrange函数,得到欧拉方程如下:

式(7)蕴含着,如果居民借贷受到限制,不能平滑消费,从而终生有效消费不能按照理想情况实现最大化,即当期消费水平要比完美市场预期时要小,也就说 μt>0,其中 μt为式(5)对应的Lagrange乘子。

接下来,令 ωt=μt/[(α+Rt)βEt()],则 ωt>0 ,那么上式转化为以下形式:

本文假定U为常相对风险厌恶效用函数(CRRA),那么U(;H)=exp(H)×γ表示相对tt风险厌恶的程度。将其引入式(8)中得:

其中et为上式的预期误差项,Δ表示相应变量的一阶差分。再对上式对数处理并化简有:

我们令Δln(Ct-αCt-1)≈ΔlnCt-αΔCt-1(Muellbauer,1988)[28],再将上式右边最后一项用Tayor展开式的二阶近似替代,且 ln(1+ωt)≈ωt,式(9)就成为以下形式。

显然,如果不受到资金约束和抵押约束的束缚,消费者对应的消费模型为:

由于所受流动性约束的不同,消费群体可分为两类(Campbell&Mankiw,1990)[29],其中一类受到流动性约束的束缚(租房或者是通过贷款购房的消费者),消费基本由当期可支配收入决定,而另一类可以平滑一生消费使其消费效用一生最大化,那么消费模型对应为式(11)。我们考虑到两类消费者消费行为模式的不同,并假定各占总体消费者的比例为λ、1-λ,这样总消费支出的模型就变为:

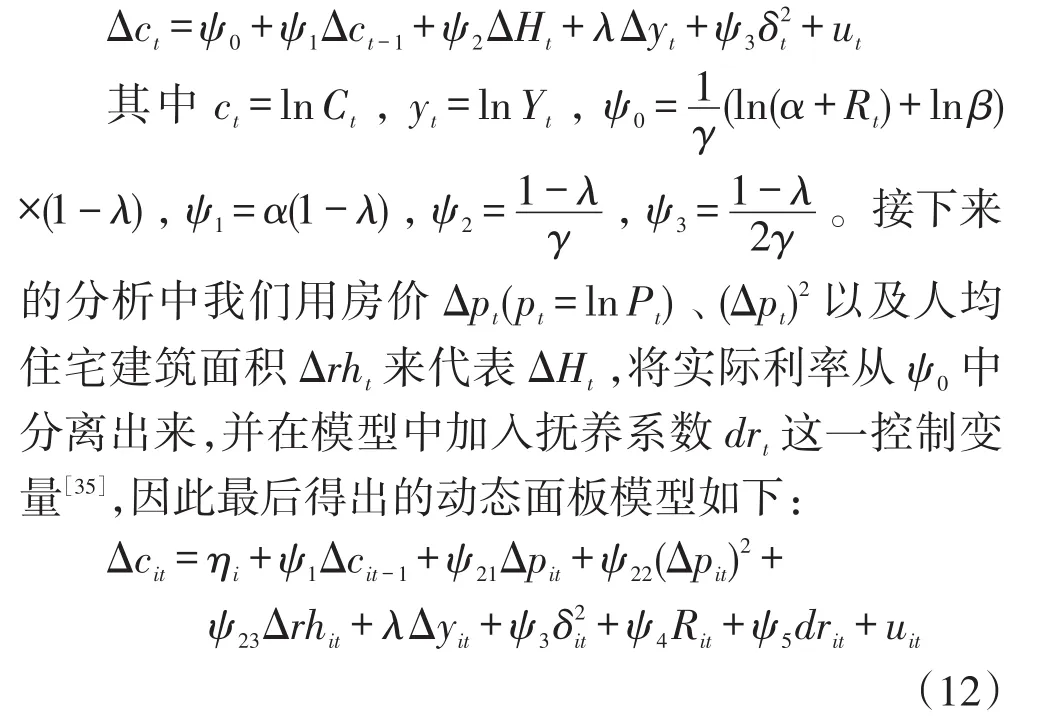

通过上述理论推导,我们推到出需进一步验证房价对居民消费是否存在门槛效应的动态面板模型。模型中的ψ1为习惯系数;λ具有两层含义,一般指的是消费对收入的敏感系数,在本文中也表示受到流动性约束的消费者所占的比重;100ψ23、100ψ3、100ψ5是居民消费分别对应 Δrht、δ2it、drit的半弹性系数;ψ4是居民消费受Rit的影响系数;房价对消费的影响由ψ21、ψ22两系数共同决定,根据上述理论分析,我们假定若实证结果显示存在门槛效应,则该门槛值等于△pit*=-ψ21/(2ψ22),当 △p<Δp*时,最终影响为财富效应,反之若△p>Δp*,最终体现为挤出效应。

四、实证分析

本文所用的实证面板数据涉及到1999-2014年间我国29个省市(除港澳台地区、西藏、新疆以外)。

所需实证数据均以1999年各省市城镇居民消费价格指数为基期进行了调整。数据来源于历年的《中国统计年鉴》、《中国物价及城镇居民家庭收支调查统计年鉴》、《中国金融年鉴》、《新中国60年统计资料汇编》、CCER中国经济金融数据库以及29个省市2015年的地区统计年鉴。

(一)变量解释

(1)可支配收入、消费性支出。这两个变量数据直接来自各数据来源。

(2)房价与人均住宅建筑面积。一般选取平均住房价格或者是对应的销售价格指数作为房价的代理变量。在此,考虑到本文的研究数据是我国的29个省级面板数据,对应的销售价格指数收集难度很大,因此最终我们采用平均住房价格(况伟大,2011;李春风,陈乐一,刘建江,2013)[30-31];同时,介于大多省市人均住宅建筑面积缺失颇多,而该数据与对应的使用面积之间的比例相对固定,位于80%-85%之间,所以如果人均住宅建筑面积没有,我们用人均住宅使用面积除以比例的均值(82.5%)来取代,如果两者都有缺失,我们用前后已有数据的加权平均值来取代。

(3)不确定性。一直以来不确定性变量的衡量指标就不固定。根据研究视角的不同,有学者采用实际利率和预期消费增长率的波动来代替(Carroll,1994)[32],也有直接用消费支出的变动进行度量(Dea⁃ton,1992)[33],也有学者主张用劳动收入的波动来代表消费的不确定性(Dynan,1993)[34]。因此,本文不确定性的衡量指标我们选用消费支出波动的标准差。

(4)实际利率。实际利率我们用平均名义利率减掉对应省市的城镇居民消费价格指数,而每年的平均名义利率则按照每月的利率水平加权估计得到。

(5)抚养系数。抚养系数指的就是非劳动人口与劳动人口之间的比值。其中1999年、2002-2009年、2011-2014年的抚养系数数据可直接从历年的《中国统计年鉴》中获得,2000年、2010年的数据通过非劳动年龄人口数除以劳动年龄人口数计算得到,而2001年所缺数据本文用前后两年的平均值来填补。

(二)变量的单位根检验

采用同质LLC检验和异质IPS检验进行检验,结果见表1所列。从中可知:同质检验结果显示:所有变量在1%的统计水平上均显著。异质检验结果发现,除抚养系数这一变量对应的单位根检验不显著外,剩余变量在1%的统计水平上均通过检验。因此,模型中的所选变量基本都符合实证估计的要求。

表1 同质异质单位根检验结果

(三)动态门槛效应的实证分析

1.动态面板模型的门槛估计方法介绍

随着计量经济学的发展,不同变量间的关系研究不在局限于简单的线性方法,其中门槛方法就是比较典型的非线性方法之一。门槛分析方法最早针对的是外生变量的模型估计,这一方法完善至内生门槛回归技术,但是估计方法仍然只能用简单的线性回归,要求解释变量都需要具有外生性,否则估计结果具有偏差(Hansen,1999)[35]。而本文中所需估计的模型为动态面板估计方程,解释变量中含有被解释变量的滞后一项,另外变量δ2、(Δpit)2也具有内生性,因此该模型采用内生门槛回归技术不合适。针对这一情形,我们运用具有内生变量的门槛估计方法进行实证分析,此方法是专门针对内生门槛分析技术的不足而提出的,有效地解决了前者方法导致结果有偏的问题,实证结果具有无偏一致性,该方法具体步骤如下(Caner&Hansen,2004)[1]:

首先:估计内生性变量的拟合值。结合内生性变量的特征,选取合适的代理变量,与剩余的外生性变量一起作为解释变量,对内生性变量做线性回归,并得出对应内生性变量的模拟值;

其次:得出门槛变量的门槛值。结合前一步内生性变量的拟合值以及模型中其余外生性变量,运用内生变量的门槛估计方法,对动态面板门槛模型中的被解释变量进行动态面板门槛估计,得到对应的门槛值;

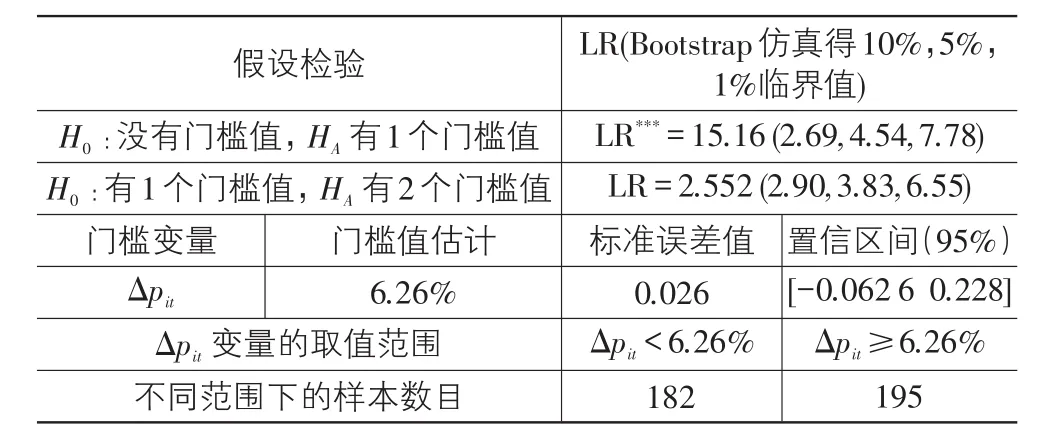

然后:估计门槛值前后样本并比较。根据第二部的门槛值,对样本进行分类,再采用GMM方分别对这两个样本进行估计,并结合实证结果作比较分析。2.动态门槛实证估计结果及分析因为模型(12)中含有Δcit-1、3个内生性变量,所以首先我们分别选取Δcit-2,Δyit-1、、,(Δpit-2)2作为其对应的代理变量,再结合其余外生变量如 Δyit、Δrhit、ΔRit、Δdrit对内生性变量做线性回归,得到各内生性变量的拟合值。其次,设定房价上涨变量为门槛变量,将这些拟合值与模型中其余解释变量,运用软件Stata14估计模型(12)中门槛值,结果见表2。从中可知,Δpit的门槛值为6.26%。然后,根据门槛值,将样本划分成Δpit<6.26%与Δpit≥6.26%对应的两个子样本,数量分别为182与195个,再用GMM方法对两个子样本进行实证估计,实证结果见表2所列。

表2 第二步门槛变量的门槛值估计相应结果

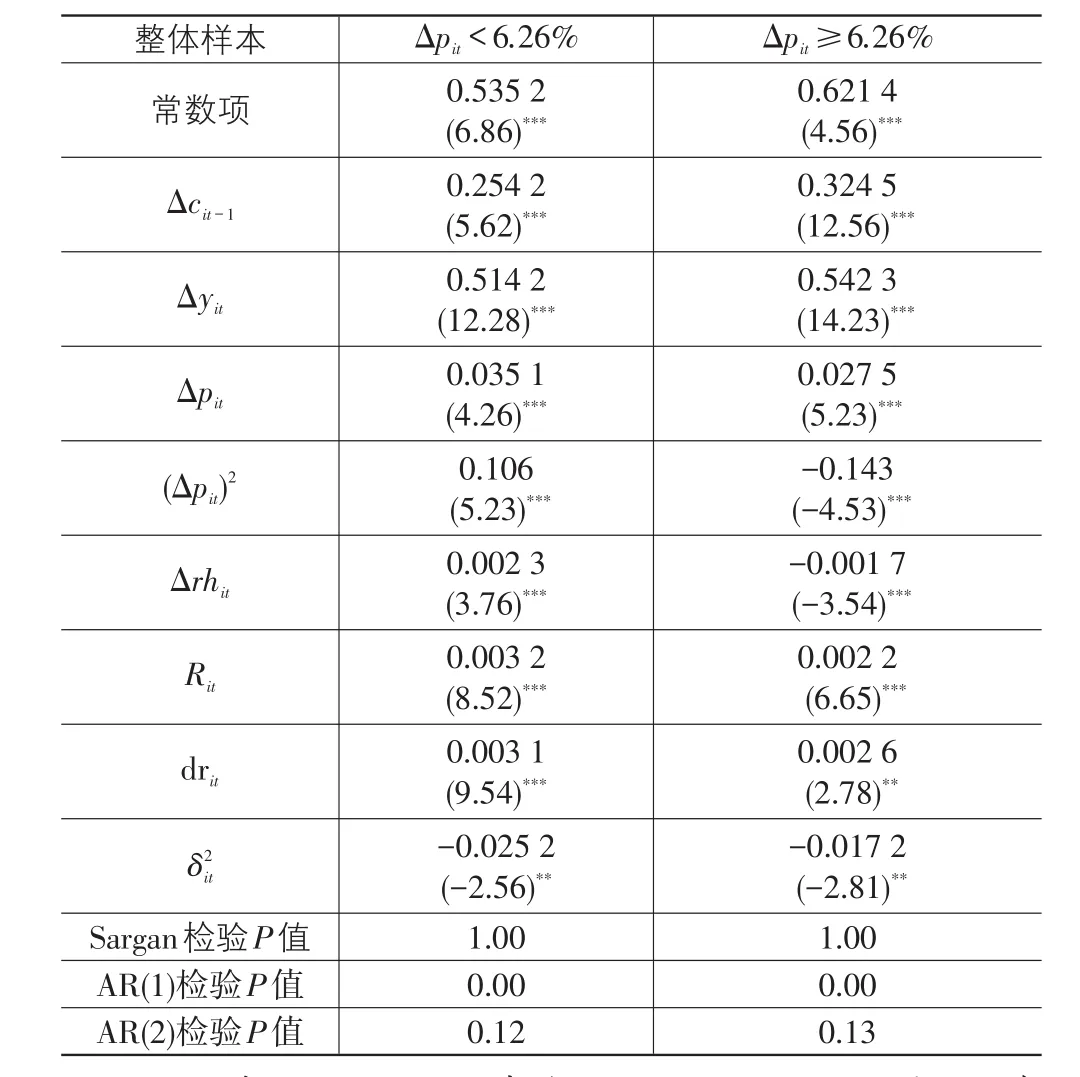

房价。显然,房价影响消费的效用大小并不固定。在 Δpit<6.26% 样本中,我们得出Δcit/Δpit=0.0351+0.212Δpit,也就是房价上涨影响消费增长的效应函数。在该样本内,房价影响消费体现出财富效应,且效应大小会随房价进一步上涨而相 应 增 大 。 在 Δpit≥6.26% 样 本 内 ,Δcit/Δpit=0.0275-0.286Δpit,这与 Δpit<6.26% 时呈现的特点不一样,整体影响虽为财富效应,但是程度有所减弱,且随着房价的上涨对消费增长的影响不是呈现递增的规律,反而表现出逐步递减的关系。在房价上涨幅度等于门槛值9.62%(0.027 5/0.286)时,消费水平达到均衡状态,正向财富效应和负向挤出效应刚好持平,当房价上涨幅度超过9.62%时,挤出效应开始占据主导地位,抑制居民的消费。显然,在门槛值9.62%前后,房价上涨对消费的影响发生根本性转变,前后分别体现为财富效应和挤出效应,这也说明,实证结果与理论分析一致,房价影响消费确实存在门槛效应,即房价的温和上涨到进一步攀高,效应大小先呈现先增后减的倒U曲线特征,之后甚至出现抑制消费的影响走势。

因房价上涨区间的不同导致的对消费影响的差异,有以下两方面原因:一方面,我国房价上涨速度过快,远超于我们居民可支配收入的增长速度,导致我国房价收入比大大超过了合理的区间,持续攀高的房价收入比对没有住房的居民甚至是想改善已有住房条件的居民造成巨大的购房压力。另一方面,房价的不断攀升会引发城镇居民的财富发生潜在的转移,而这种转移对于高收入人群而言更有利于财富聚集。这样居民内部之间的收入差距进一步扩大。不仅如此,收入差距的拉大又会因反馈机制作用于房价,推动房价上涨。再加之,政府的持续调控的结果也是“越调越涨”,基于我国城镇化发展与经济增长的预期,短期内房价大幅度下跌的预期也难以产生。

所以,在房价快速上涨的压迫下,这类家庭为了避免房价进一步攀高给他们带来的潜在不确定性风险压力,会尽早满足购房需求,势必减少消费性支出,加强储蓄动机。对于高收入居民来讲,他们已经基本可以满足自己的消费需求,而是更多地加大住房投资或是投机性需求,因此出现了表3中的实证结果。若房价上涨低于门槛值9.62%,影响以财富效应为主导,并且财富效应大小会随着房价向上波动幅度的变大而不断变大。当房价上涨幅度超出临界值6.26%后,它的影响效应会有所减小,且会受房价上涨影响会持续变小,一旦幅度超过门槛值9.62%,挤出效应就占据主导地位,对消费起到抑制作用,且幅度越大,抑制作用更加明显。显然,房价上涨与居民消费增长之间的关系较为复杂,会因房价上涨幅度的不同,两者关系差异较大,对应的动态过程也存在根本性的变化。同样地,人均住宅建筑面积增长率影响居民消费在门槛值前后与房价上涨影响效应类似,就不再叙述。

表3 不同样本的动态面板方程的实证结果

收入敏感性消费习惯和不确定性变量。与Δpit<6.26%样本区间内实证结果不同的是,Δpit≥6.26%样本区间内,收入敏感性和消费习惯对消费的影响系数都加大了,由0.514 2、0.254 2;分别变为0.542 3和0.324 5,而不确定性变量与之不同,其影响系数由-0.025 2减弱为-0.017 2。出现这一改变,因为我国房地产泡沫会随着房价进一步攀高变得更加严重,这将通过传递效应会提高未拥有住房居民的租房成本,甚至加重其余领域的潜在风险,加大居民本已有的不确定性风险。因此,在我国房价已经很高的前提下,房价再进一步上涨,居民面临的流动性性约束会加强,不确定性风险也会随之增大,因此居民会更加依赖于已有的消费习惯和相对较稳定的可支配收入,所以出现了实证结果中不同样本之间的差异。

(四)房价上涨影响我国城镇居民消费的动态曲线特征

根据实证结果,我们得知房价上涨影响我国居民消费存在门槛效应,在门槛值前后,这一影响效应不仅大小存在显著差异,方向也会发生根本性改变。不同区间的影响效应函数我们归纳为如下:

根据上述分段函数,我们可以得知:6.26%为房价对消费影响效应为财富效应最大的临界点,在该临界点前后,房价对消费的影响表现出不同的特点。当Δpit<6.26%时,财富效应曲线高于挤出效应曲线,所以最终财富效应占据主导地位,且财富效应大小随着房价的上涨以10.6%的速度增加。当Δpit≥6.26%时,开始整体为财富效应,但是影响效应随着房价上涨幅度的上升以14.3%的速度呈现递减,反之挤出效应逐渐增强,当房价上涨幅度等于门槛值9.62%时财富效应和挤出效应刚好抵消,消费水平处于静态平衡状态,即在门槛值9.62%之前,财富效应占据房价上涨对城镇居民消费影响的主导地位,且影响大小随房价涨幅呈倒U形曲线特征,即先增大后减少;大于门槛值9.62%后,挤出效应大于财富效应,最后对消费的影响体现为抑制作用,且强度会因房价再上涨加强。显然,实证分析结果与理论分析达成高度统一。

五、结论与研究意义

本文以双重效应变动趋势分析房价上涨对居民消费的影响,发现房价上涨对我国居民消费的影响存在门槛效应,在门槛值前后,影响效应变化特征和方向均存在显著差异。然后,再在消费最优选择模型基础上,构建动态面板门槛模型,运用内生性门槛分析技术,采用1999-2014年间我国29个省市的动态面板数据进行门槛效应实证估计。实证结果显示:房价上涨对城镇居民消费的影响与理论分析一致,存在门槛效应,门槛值为9.62%,整体表现为分段函数,在该门槛值之前,整体表现为财富效应,房价上涨促进城镇居民消费,且财富效应大小因房价上涨幅度的不同呈现倒U曲线特征,在临界值6.26%时,财富效应达到最高点;在门槛值之后,挤出效应大于财富效应,起着主导地位,且会因房价的进一步上涨对消费的抑制作用更加明显。

其理论意义在于:一是我们结合住房双重属性勾勒出对应的双重效应走势图,展现了影响效应从促进到抑制的动态转化过程,并将住房双重属性纳入消费者效用函数和约束条件中,这不仅是对传统消费理论的扩展和延伸,也是对于研究其余金融资产与消费波动之间的动态关系具有较好的借鉴意义;二是考虑到我国房价特性,结合门槛效应和倒U曲线假说与消费者最优选择模型结合起来,就我国房价上涨与居民消费之间的内在关系进行了初步深入探讨,为之后的相关研究提供了很好的视角,同时对我国房地产市场持续繁荣背后消费需求低迷这一现状进行了合理诠释。其现实意义在于:一方面要发挥房地产市场对国内消费需求甚至是国民经济的正向推动作用,关键是要将房价控制在居民可承受的增长范围内,这是政府调控的最终目标;二是要强调住房是用来住的这一消费品属性,将住房投资品属性逐步淡化,发挥住房对消费的财富效应。

[1]Caner M,Hansen B E.Instrumental Variable Estimation of A Threshold Model[J].Econometric Theory,2004(5):813-843.

[2]Carroll C D,Otsuka M,Slacalek J.How Large is the Hous⁃ing Wealth Effect?A New Approach[R].NBER Working Paper 12746,Cambridge,MA 02138,2006.

[3]Bostic R S,Gabriel S,Painter G.Housing Wealth,Finan⁃cial Wealth,and Consumption:New Evidence from Micro Data[J].Regional Science and Urban Economics,2009(1):79-89.

[4]Iacoviello M.Housing Wealth and Consumption[J].Interna⁃tional Encyclopedia of Housing and Home,2012(5),673-678.

[5]Iacoviello M,Neri S.Housing Market Spillovers:Evidence from an Estimated DSGE Model[J].American Economic Journal:Macroeconomics,American Economic Association,2010(2):125-164.

[6]Iacoviello M,Minetti R.The Credit Channel of Monetary Policy:Evidence from the Housing Market[J].Journal of Macroeconomics,2008(1):69-96.

[7]Sierminska E,Takhtamanova Y.Wealth Effects out of Fi⁃nancial and Housing Wealth:Cross Country and Age Group Comparisons[R].Working Paper,Series,2007.

[8]Calomiris C W,Longhofer S D,Miles W.The Housing Wealth Effect:The Crucial Roles of Demographics,Wealth Distribution and Wealth Shares[R].NBER Working Pa⁃pers 17740,National Bureau of Economic Research,2012.

[9]Campbell J,Cocco J.How Do House Prices Affect Con⁃sumption? Evidence from Micro Date[J].Journal of Mone⁃tary Economic,2007(3):591-621.

[10]Amina A S,Anita C C, Maruska V.The effect of hous⁃ing and stock market wealth onconsumption in emerging and developedcountries[J].Economic Systems,2014(3):433-450.

[11]Aoki K.Houses as Collateral:has the link between House Prices and Consumption in the UK changed[J].Economic policy review,2002(1):163-177.

[12]Haurin D R,Rosenthal S S.House Price Appreciation,Savings and Consumer Expenditures[R].Ohio State Uni⁃versity Working Paper,2006.

[13]Muellbauer J.Housing,credit and consumer expenditure[R].Proceedings-Economic Policy Symposium-Jackson Hole,Federal Reserve Bank of Kansas City,2007:267-334.

[14]Calomiris C,Longhofer S D,Miles M.The(Mythical?)Hous⁃ing Wealth Effect[R].NBER Working Paper,No.15075,2009.

[15]André C,Gupta R,Kanda P T.Do House Prices Impact Consumption and Interest Rate[R].OECD Economics De⁃partment Working Papers No.947,2013.

[16]刘建江,杨玉娟,袁冬梅.从消费函数理论看房地产财富效应的作用机制[J].消费经济,2005(2):93-96.

[17]王柏杰,何炼成,郭立宏.房地产价格、财富与居民消费效应——来自中国省际面板数据的证据[J].经济学家,2011(5):57-65.

[18]陈健,高波.住房保障与财富效应逆转—基于平滑转换回归方法的实证分析[J].经济评论,2012(1):57-66.

[19]张红.房地产经济学[M].北京:清华大学出版社,2005.

[20]黄静,屠梅曾.房地产财富与消费:来自于家庭微观调查数据的证据[J].管理世界,2009(7):35-45.

[21]杜莉,沈建光,潘春阳.房价上升对城镇居民平均消费倾向的影响——基于上海市入户调查数据的实证研[J].金融研究,2013(3):44-57.

[22]唐志军,徐会军,巴曙松.中国房地产市场波动对宏观经济波动的影响[J].统计研究,2010(2):15-22.

[23]颜色,朱国钟.房奴效应还是财富效应?——房价上涨对国民消费影响的一个理论分析[J].管理世界,2013(3):34-47.

[24]陈斌开,杨汝岱.土地供给、住房价格与中国城镇居民储蓄[J].经济研究,2013(1):110-122.

[25]王策,周博.房价上涨、涟漪效应与预防性储蓄[J].经济学动态,2016(8):71-81.

[26]陈健,黄少安.遗产动机与财富效应的权衡:以房养老可行吗?[J].经济研究,2013(9):56-70.

[27]李春风,刘建江,陈先意.房价上涨对我国城镇居民消费的挤出效应研究[J].统计研究,2014(12):32-40.

[28]Muellbauer J.Habits,Rationality and Myopia in the Life Cycle Consumption Function[J].Annales d’Economie et de Statistique,1988(9):47-70.

[29]Campbell J,Mankiw G.Permanent Income Current In⁃come,and Consumption[J.Journal of Business Economics and Statistics,1990(3):265-279.

[30]况伟大.房价变动与中国城市居民消费[J].世界经济,2011(10):21-34.

[31]李春风,陈乐一,刘建江.房价波动对我国城镇居民消费的影响研究[J].统计研究,2013(2):14-22.

[32]Carroll C D.How Does Future Income Affect Current Con⁃sumption[J].Quarterly Journal of Ecomomics,1994(1):111-148;

[33]Deaton A.Understanding Consumption[M].Oxford:Oxford University Press,1992.

[34]Dynan K E.How Prudent are Consumers?[J].Journal of Political Economy,1993(6):1104-1113.

[35]Hansen B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econo⁃metrics,1999,93(2):345-368.

[36]刘金全,艾昕.地方政府办杠杆率、房地产价格与经济增长关联机制的区域异质性检验[J].金融经济学研究,2017,32(5):52-61.

The Threshold Effect of Housing Price Rise on Residents’Consumption:Inverted U Hypothesis and Empirical Test

LI Chun-feng1,LIU Jian-jiang2,QI Xiang-qin1

(1.School of Economics&Management,Nanjing University of Information Science&Technology,Nanjing 210044,China;2.School of Economics&Management,Changsha University of Science&Technology,Changsha 410015,China)

Based on the dual attributes of housing and the corresponding dual effect graphics trend,this paper,from the theoretical analy⁃sis,finds that the impact of housing prices on China's residents consumption has a significant threshold effect.If housing price rises rela⁃tively stable,its impact on consumption is wealth effect,otherwise it rises too fast,wealth effect becomes crowding out effect and inhibits consumption growth.Furthermore,the paper,combined with an empirical analysis,constructs the dynamic panel threshold model by incor⁃porating the dual attributes of housing into the optimal choice model of consumers,and draws the conclusions which are consistent with the theoretical analysis.The results show that:If the housing price rise is below the threshold value of 9.62%,the impact of housing price rise on consumption is dominated by the wealth effect,and the effect value is inverted U-shape curve characteristics with the housing price rise;If the housing price rise is higher than the threshold value,the overall effect appears crowding out effect,and this effect will be more obvious along with the housing price continues to rise.Combining the research conclusions with the actual situation,it is not difficult to find that the housing price should be controlled at a reasonable level in order to play the positive role of real estate in promoting consumption.

housing price rise;threshold effect;inverted U-shape curve characteristics;instrument variable estimation of threshold model

F062.9;F063.2

A

1007-5097(2017)12-0162-08

10.3969/j.issn.1007-5097.2017.12.021

2017-04-27

国家社会科学基金青年项目(15CJL017);教育部人文社会科学青年基金项目(14YJC790060);国家自然科学基金项目(71602091);南京信息工程大学人才启动基金项目(S8113086001);长沙理工大学开放课题(16CASL07)

李春风(1986-),女,江西丰城人,讲师,博士,研究方向:资产价格与消费波动;

刘建江(1971-),男,湖南隆回人,教授,博士,研究方向:资产价格与消费波动;

齐祥芹(1982-),女,山东淄博人,讲师,博士,研究方向:会计信息与资本市场,企业社会责任。

[责任编辑:程 靖]