投资者情绪、研发投资及创新效率

——基于理性迎合渠道的研究

2017-12-08翟淑萍黄宏斌何琼枝

翟淑萍,黄宏斌,何琼枝

(天津财经大学 a.商学院;b.理工学院,天津 300222)

投资者情绪、研发投资及创新效率

——基于理性迎合渠道的研究

翟淑萍a,黄宏斌a,何琼枝b

(天津财经大学 a.商学院;b.理工学院,天津 300222)

文章探讨投资者情绪是否通过管理者理性迎合渠道对企业研发投资产生影响,并进一步检验迎合研发投资是否给企业带来了创新效率损失、迎合效应与效率损失产生的具体情境。研究发现:管理者会迎合投资者情绪的高涨增加研发投资,但研发投资的增加未能带来相应的创新成果,即管理层迎合投资者情绪进行的研发投资决策降低了企业创新效率;进一步按照产权性质和高管持股分组的实证结果表明,以上效应只存在于非国有性质和管理者高持股的企业,说明企业性质和高管持股是影响管理者迎合动机的重要因素。研究结论对于上市公司、投资者以及市场监管部门都具有重要的政策涵义。

投资者情绪;研发投资;创新效率;迎合渠道;随机前沿模型

一、引言及文献综述

创新是经济增长方式转变的重要源泉,更是企业提升竞争力、获得竞争优势的根本动力。然而研发投资信息不对称和不确定性较高,研发投资企业估值具有较高的主观性。而我国“新兴加转轨”环境下的股票市场投机氛围浓厚,投资者具有更大的认知偏差,更容易形成系统性的投资者情绪①,使得研发投资的企业更容易被错误定价,其相应的投融资决策也更容易受到投资者情绪的影响。因此,深入探究投资者情绪对企业研发投资及其效率的影响具有重要的现实意义。

现有研究成果认为,投资者情绪能够通过股权或债权融资渠道、迎合渠道以及管理者乐观中介效应渠道影响企业投资。而对投资者情绪是否以及如何影响企业研发投资的研究成果则相对匮乏,结论也有争议。如Dong等(2007[2])基于美国上市公司的研究支持股票误定价对企业研发投资影响的股权融资和迎合渠道;而肖虹和曲晓辉(2012[3])则认为股票市场误定价只通过股权融资渠道影响企业研发投资。因此,本文聚焦于迎合渠道,考察目前我国新兴加转轨的资本市场环境中,投资者情绪能否通过迎合渠道对企业研发投资产生影响。

企业竞争优势和可持续发展能力的提升不仅取决于创新投入的多少,更取决于创新产出和成果的多寡,而基于迎合动机的管理层决策往往伴随着管理层风险偏好的改变、研发投入的过度或不足,从而使研发活动可能偏离预期结果,出现效率损失。而有关投资者情绪影响企业投资效率的成果,一方面多采用Richardson(2006)[4]模型衡量过度投资或投资不足,该方法并未体现企业投资活动所得与所费、产出与投入的关系,因此未能体现投资效率的真正涵义;另一方面没有具体考察投资者情绪对企业研发投资效率的影响。因此,本文在投资者非理性、管理者理性框架下,基于理性迎合渠道探讨投资者情绪对企业研发投资的影响,并进一步采用随机前沿模型检验迎合研发投资是否给企业带来了创新效率损失以及迎合效应和效率损失产生的具体情境。

(一)投资者情绪与企业投资及研发投资

现有学者验证了投资者情绪通过以下渠道影响企业投资,即“理性迎合渠道”(Polk和 Sapienza,2009[5])、“股权融资渠道”(Baker等,2003[6])和“债权融资渠道”(黄宏斌和刘志远,2014[7])以及“管理者乐观渠道”(花贵如等,2010[8]):①融资渠道最早可追溯到Keynes(1936[9]),其认为股价包含了重要的非理性因素,这影响了权益发行并最终影响投资,后经Stein(1996)[1]及 Baker等(2003)[6]发展为“股权融资渠道”。Campello和Graham(2013)[10]研究发现存在融资约束的非高科技公司会充分利用股价高估的优势增发股票,进而增加其投资。进一步地,黄宏斌和刘志远(2014)[7]将股权融资渠道拓展至债权融资渠道,验证出投资者情绪通过信贷融资影响企业投资规模。②Polk 和 Sapienza(2004[11];2009[5])基于 Baker和 Wurgler(2004)[12]的股利迎合理论,阐明了在不存在融资约束的框架约束下,投资者情绪可以通过“理性迎合渠道”影响企业投资。该渠道基于投资者非理性和管理者理性的框架,认为理性管理者会关注投资者判断并考虑对自身解雇风险的影响,因此,关注股票短期价格的管理者会迎合外部投资者高涨或低落情绪扩大或紧缩投资规模。③Baker等(2004)[13]发现,管理者往往也会伴随着投资者情绪的高涨或低落呈现出乐观或悲观的情绪;花贵如等(2011)[14]基于投资者和管理者非理性,证明高涨的投资者情绪可以感染和塑造管理者乐观情绪进而影响企业投资,从而提出“管理层乐观主义”中介效应渠道。

Dong等(2007)[2]研究发现误定价通过股权融资渠道和迎合渠道对企业R&D投资产生影响,且与普通资本投资相比,误定价对研发投资具有更高的敏感性。肖虹和曲晓辉(2012)[3]研究发现投资者情绪主要通过股权融资渠道影响企业的R&D投资。Arif和Lee(2014)[15]研究发现投资者情绪与企业累积投资(净营业资本变动加资本化后的R&D投资)呈现显著的正相关关系,验证出企业经理人会迎合噪声交易者的情绪以扩大自身投资。唐玮等(2017)[16]研究认为投资者情绪对企业创新投入产生的影响是通过管理者过度自信这一不完全中介渠道,且投资者情绪所“塑造”的管理者过度自信对企业探索式创新投入的影响比开发式创新投入更为显著。

(二)投资者情绪与企业投资效率

现有研究认为投资者情绪对企业投资效率具有正反两方面影响。Farhi和 Panageas(2004)[17]通过一个受限于融资约束的投资模型推导得出,资本市场的误定价可能会从两个方面影响投资效率:第一,误定价可能扭曲投资决策而导致投资的无效率;第二,误定价可能缓解了投资不足而使更多地可行项目得以实施。但是总体上,误定价还是更多的导致了投资的无效率,其矫正功能弱于恶化功能。Hirshlerfer等(2006)[18]通过模型推导说明,尽管股票价格的波动是被非理性情绪而驱动的,但那些驱动股价波动的投资者却可能使得公司作出有益的投资项目。这意味着被高估的股价可以缓解融资约束,从而增加公司的实际投资,高涨的投资者情绪能够缓解公司的投资不足。延续着相同的思路,Alimov和Mikkelson(2012)[19]发现,高涨的投资者情绪并没有损害企业的资本配置过程,企业借助良好的投资者情绪上市之后所做出的投资决策会有利于增加企业绩效与股票收益。然而,Polk 和 Sapienza(2009)[5]却发现,当企业拥有充足的资金时,可能会迎合高涨的投资者情绪将资金用于净现值为负的项目,导致企业过度投资。McLean 和 Zhao(2014)[20]的研究发现,在低情绪状态下,很多项目由于融资约束而不得不被放弃。如果管理者选择那些盈利能力最强的项目,那么在低情绪状态下,由于投资所产生的平均收益会高于在高情绪状态下的平均收益,因此,在低情绪状态下,投资所带来的经营效率会增加,平均的投资回报会高于投资者情绪高涨期。花贵如等(2010)[8]研究认为中国的资本市场中投资者情绪对企业投资效率的“总体效应”表现为降低了投资效率。

综上,投资者情绪对企业投资影响渠道的研究较为丰富,而投资者情绪对企业研发投资影响的文献却较为匮乏,影响路径的结论也存在较大的差异。另外,有关投资者情绪对企业投资效率影响的研究,一方面多采用Richardson(2006)[4]模型衡量过度投资或投资不足,该方法实质上是投资规模度量的延伸,并未体现企业投资活动所得与所费、产出与投入的关系,因此未能体现投资效率的真正涵义;另一方面没有将投资进行细分为固定资产投资与研发投资,考察投资者情绪对企业研发投资效率的影响。因此,本文力图在上述三点局限上有所突破。

本文的主要贡献在于:①控制股权融资与管理者乐观渠道,基于理性迎合渠道探讨投资者情绪对企业研发投资的影响,为迎合渠道对企业研发投资发挥作用提供了直接证据;②基于迎合渠道研究投资者情绪对企业研发投资效率的影响,并采用随机前沿模型评价投资者情绪引起的企业创新效率损失,因此在改进投资效率计量方法的同时,拓展了投资者情绪经济后果的研究视野;③进一步区分企业所有权性质、管理者持股等影响投资者情绪发挥作用的具体情境,分析在不同情境下投资者情绪影响企业创新效率的差异,丰富了企业创新效率影响因素及其作用机理的研究。

二、理论分析与研究假设

(一)投资者情绪对企业研发投资影响的理性迎合渠道

非理性的投资者偏好于某些投资项目,并愿意为进行大规模投资的公司支付更高的溢价时,理性的管理者会为维持高股价而进行更大规模的投资扩张。迎合的目的便在于维护自身职位及最大化自身期权价值。Polk和 Sapienza(2009)[5]发现,越难以估值的投资项目越易于成为管理者迎合投资的对象。高风险性、非透明性、难以预估性、异质性均是研发投资相比较普通投资的重要特征(Hirshleifer等,2012[21]),这些特征会加剧研发投资的迎合性。

相比于固定资产投资,研发投资回收期更长、不确定性和信息不对称程度更高,投资者对企业研发投资活动的未来现金流更难用恰当的方法进行估算(刘胜强等,2015[22]);出于保密性需要,企业对研发项目信息的披露甚少,加之研发投资收益的滞后性,进一步加大了研发投资的信息不对称程度,更利于高管获得更大的权力、更高的地位和声望(卢锐,2014[23]),因此,研发投资带来的信息不对称程度提高更便于成为管理层迎合投资者情绪而进行自利行为的掩护。在投资者情绪高涨期,严重的信息不对称更容易使投资者相信企业研发行为能够为企业带来更高的未来价值。另外,研发投资作为企业创新与发展的积极信号,极易成为媒体关注的对象,成为市场追捧和炒作的热点,在投资者情绪高涨期,企业研发投资更容易成为媒体和投资者关注的焦点,此时管理者迎合投资者意愿加强企业研发投资会带来更大的企业市值提升和管理者自我利益的实现。因此,资本市场中投资者情绪越高涨,管理者越倾向于迎合性的研发投资行为。基于此,提出本文假设1。

假设1:高涨的投资者情绪会促使管理者迎合投资者增加企业研发投资。

(二)投资者情绪对企业研发效率的影响

投资者的高涨情绪预示着对未来经济前景的过度乐观,当投资者愿意为高投资支出的公司给予更高的溢价时,管理者迎合投资行为越为明显。当企业拥有充足的资金时,可能会迎合高涨的投资者情绪将资金用于净现值为负的项目,导致企业过度投资和投资决策的非效率(Polk 和 Sapienza,2009[5])。尤其相比较其他投资项目,研发投资意在创造新知识和新技术,更大程度上决定了企业能否超越竞争对手并在未来健康稳定地发展(Anandarajan 等,2007[24]),因此其在决策之前要求更专业的评估、更精准的测算和更谨慎的考量以保证研发投入的效率,而迎合性研发投资行为恰恰无法满足这些要求。

第一,迎合投资最主要的目的在于管理者自身私利的最大化,且研发投资具有专业性强、信息不对称性高、难以评价等特征,高管过度投资、谋取私利、侵占创新投资资源等机会主义行为难以被发觉(Dha⁃oui和 Jouini,2011[25]),从而诱发高管过度研发。因此基于管理者自身利益最大化而非企业整体价值最大化的迎合投资,便无法保证创新投资的效率。第二,与普通投资不同,研发投资存在着更大程度的信息不对称,其技术的专业性更易于带来管理者的误判,正如Sapra等(2014[26])所言,研发投资具有高原发、继发的不确定性。投资者在高涨情绪状态下,很可能只看好企业创新投资过程中的某个具体环节,忽略企业研发活动全貌,因此基于迎合动机的研发投资更可能造成管理者的决策偏误,导致研发效率的降低。第三,研发投资需要连续大量的投资额,收益无法短期兑现且前景不确定,风险极高,这要求管理者以更加稳健保守的风险态度评估研发项目。而管理者在投资者情绪高涨期进行迎合投资行为时,其风险态度往往比较激进,风险承担意愿增强(Shefin,2007[27]),不利于保证研发投资的高效性。第四,基于迎合的研发投资极有可能是过度研发,会造成企业技术构成分散、缺乏聚焦,进而对有效创新活动产生不利影响(Chen和Huang,2010[28])。基于以上分析,提出本文假设2。

假设2:高涨的投资者情绪对研发投资的促进降低了企业创新效率。

三、研究设计

(一)投资者情绪的设定与计量

借鉴已有文献(Goyal和Yamada,2004[29]),使用分解Tobin’Q方法来计量公司层面的投资者情绪。该方法是将Tobin’Q分解为未来的投资机会与由于投资者情绪引致的股票误定价两部分。具体度量方法为,将企业季度Tobin’Q作为因变量,将描述公司基本面的净资产收益率、主营业务收入增长率、资产负债率、规模等作为自变量,并控制行业和季度因素的影响建立如下模型:

其中,残差 εi,t衡量公司层面投资者情绪SENTi,t,其他变量定义见表1所列。

表1 变量定义与说明

(二)投资者情绪对企业研发投资的影响

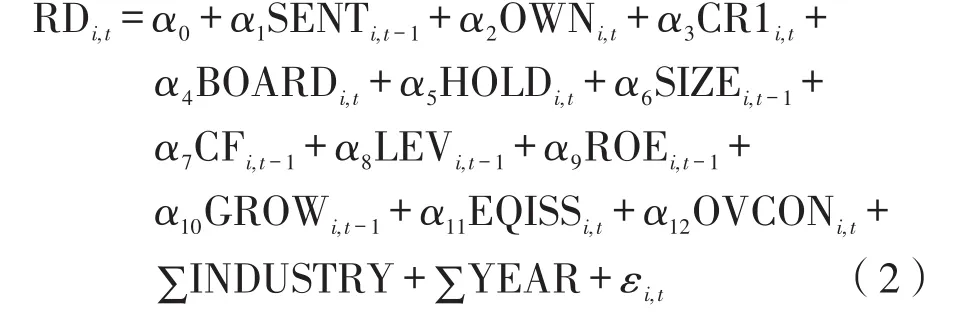

建立模型(2),用来检验投资者情绪对企业研发投资的影响:

本文将滞后一期的投资者情绪作为自变量,一方面由于投资者情绪影响企业决策具有一定的时滞,另一方面也同时避免投资者情绪变量的内生性。为检验投资者情绪影响企业研发投资的迎合渠道,控制变量中加入股权融资和管理者乐观两个变量。另外,根据已有文献,在模型中控制其他影响企业研发投资的重要因素。模型(2)中如果回归系数α1显著大于0,说明企业研发投资决策具有迎合投资者情绪的倾向。

(三)企业研发投资效率的测度

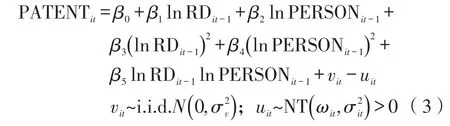

度量效率的方法主要包括随机前沿模型(SFA)和数据包络分析(DEA)两种方法。由于SFA方法能够较为可靠地评价效率损失的影响因素及其影响程度,且可对估计结果做相应的统计检验,因此本文采用SFA方法实证分析。另外,本文采用超对数生产函数的随机前沿模型,其模型设定为:

其中,PATENT为企业的创新产出,出于数据客观性和可得性,本文采用ln(1+申请专利数)来衡量,授权专利数量用于进行稳健性检验。自变量为滞后一年的研发资本和人力投入。vit为随机扰动项,服从独立同分布的标准正态分布,即vit~i.i.d.N(),uit为技术非效率项,服从非负截断正态分布,即 uit~NT()>0。

(四)投资者情绪对企业创新效率的影响

将技术非效率项uit的期望ωit表示成投资者情绪(SENT)的函数,以考察投资者情绪对企业创新效率的影响,建立模型(4):

其中,control variables是控制变量,为影响企业创新效率的其他因素,并排除股权融资和管理者乐观效应对企业创新效率的影响。如果d1显著大于0,则表明企业研发投资决策由于迎合高涨的投资者情绪而显著地降低了企业创新效率。

四、实证分析

(一)样本及数据来源

本文以沪深上市的非ST和*ST高新技术企业2010-2014年数据为初始样本,并剔除研发投资数据缺失的样本,得到有效样本为3 146个非平衡面板数据。是否为高新技术企业的判断依据为高新技术企业认定公告与复审公告,并以其被认定后的三年数据作为样本期②。在效率模型中,由于研发投资和技术人员投入均为滞后形式,并剔除技术人员缺失样本,因此效率模型中有效样本为1 686个。企业研发投资数据和专利授权数据分别手工收集于上市公司年报和专利信息服务平台。企业技术人员、公司财务和治理变量数据分别来自于WIND和CCER数据库。本文实证采用STATA12.0软件。

(二)描述性统计

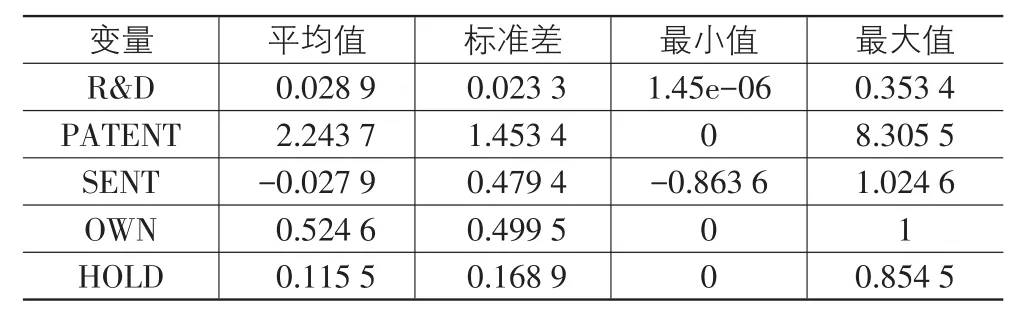

主要变量的描述性统计结果(表2)显示,高新技术上市公司R&D投资平均为总资产的2.89%,申请专利数量每个企业每年平均将近10(e2.244)项,具有较高的创新投入和产出,且企业管理者持股水平总体较高,样本期间企业面临投资者情绪波动较大。

表2 主要变量的描述性统计

对自变量进行两项相关系数检验的结果(表3)表明,主要自变量间不存在显著的多重共线性。

表3 自变量间两两相关系数

(三)投资者情绪影响企业研发投资的迎合渠道检验

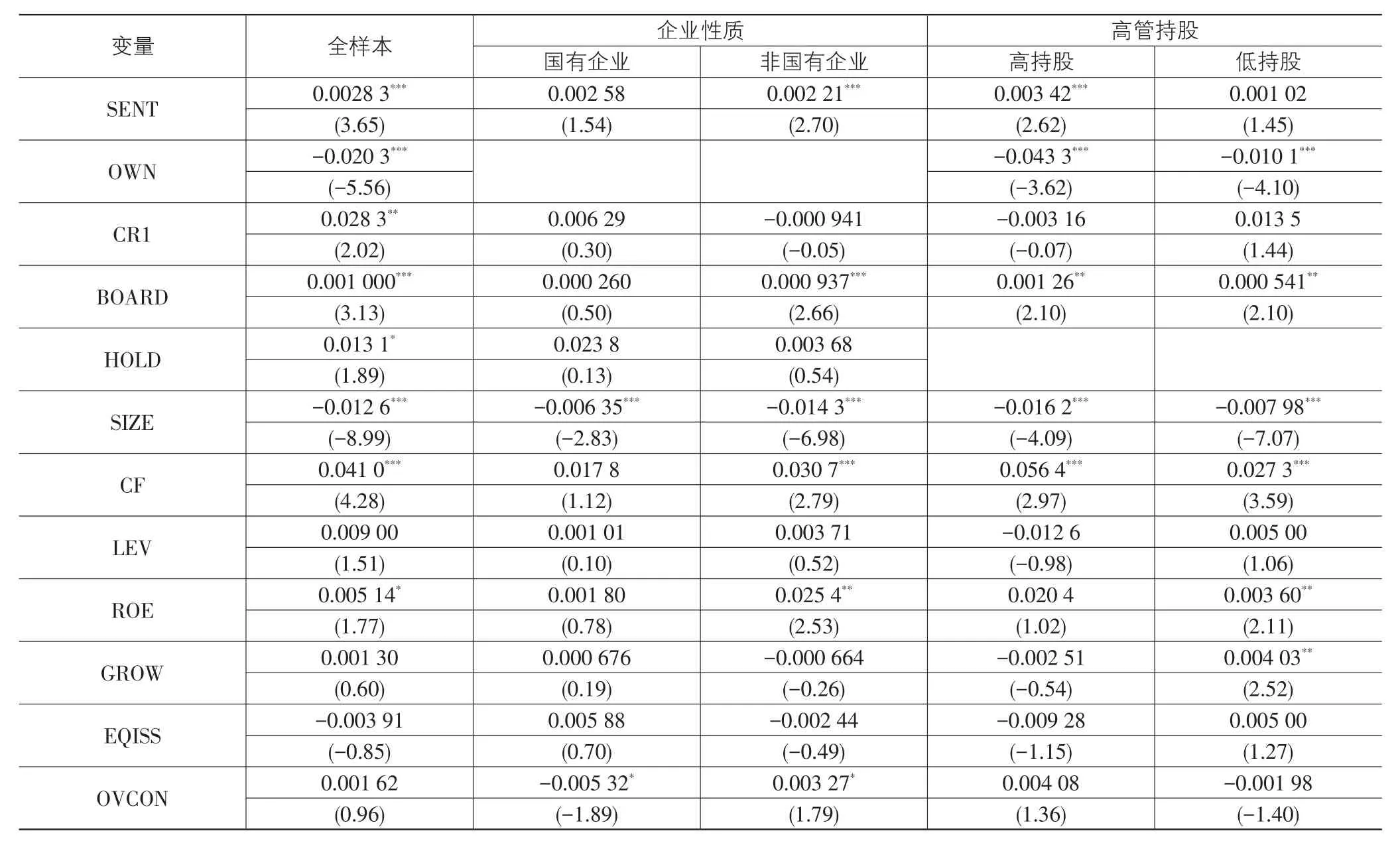

Hausman检验结果显示应采用固定效应模型对模型(2)进行回归分析,并采用异方差稳健标准误进行回归系数的显著性检验,回归结果见表4所列。

表4 投资者情绪对企业研发投资的影响

续表4

表4中全样本回归结果显示,投资者情绪的回归系数α1显著大于0,说明在控制了股权融资和管理者乐观渠道影响后,管理者对企业研发投资决策具有显著的迎合投资者情绪的倾向,假设1得到验证。

(四)投资者情绪对创新效率影响

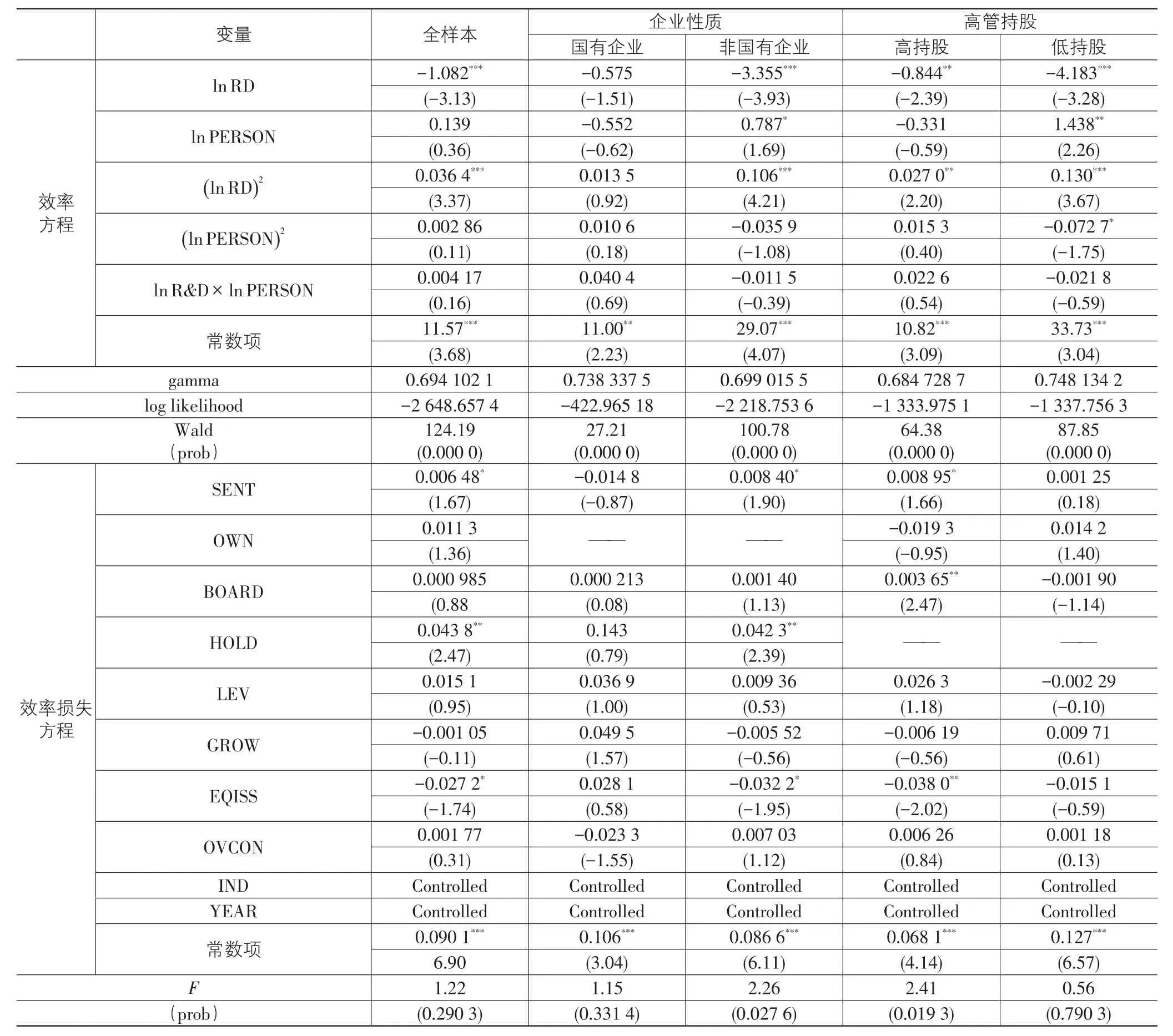

利用全样本对模型(3)和模型(4)进行回归分析,结果见表5所列。

表5 投资者情绪对企业创新效率的影响(超对数函数)

模型(3)回归结果显示企业研发行为存在显著的效率损失。模型(4)回归结果显示,在控制了影响公司创新效率的股权融资和管理者乐观效应以及治理和财务特征因素后,投资者情绪回归系数显著为正,投资者情绪是效率损失的重要影响因素。说明在创新过程中,由于管理者迎合非理性投资者情绪而进行研发投资,对企业创新效率产生了显著的负面影响,假设2得证。

(五)基于管理者迎合动机差异的进一步分析

投资者情绪通过迎合渠道影响企业研发投资决策的程度取决于管理者迎合投资者情绪的动机大小,而所有权性质和管理者持股的高低是决定管理者迎合投资者情绪动机的重要因素。首先,高管薪酬契约安排因实际控制人产权性质不同而存在显著差异:由于最终所有权缺位,国有企业管理者往往由政府部门指定,其显性薪酬与隐性薪酬均与股价弱相关(陈冬华,2010[30]),另外,国有企业管理者往往更加注重政治前途,而非薪酬收入(吴联生等,2010[31]);而非国有企业管理者薪酬与市值挂钩(Firth等,2006[32]),其更关注自身货币薪酬和所持股权价值及解聘风险,因此当市场情绪高涨时,非国有企业管理者更有动机去迎合投资者情绪实施研发投资,以维持企业较高的市场估值和市场形象,与此同时也能获得自身较高的回报和市场评价。其次,迎合渠道发挥作用隐含的前提是管理层自身利益(职位、薪酬)与股价波动密切相关。由此管理者持股比例越高,其对投资者情绪迎合的程度越大。因此企业所有权性质和高管持股的高低会影响企业管理者迎合投资者情绪的动机,进而作用于企业研发投资规模的大小和研发投资效率的高低。因此本文进一步区分企业不同所有权性质和高管持股,对投资者情绪影响企业研发投资规模及研发投资效率的差异进行比较分析。

1.企业所有权性质的分组检验

根据企业所有权性质将样本分为国有企业和非国有企业两组,首先进行组间均值差异的显著性检验,检验结果(表6)显示,不同性质企业间研发投资都具有显著的差异,初步说明企业所有权性质是影响企业研发投资迎合动机的重要因素。进一步地,进行研发产出的组间均值差异的显著性检验,结果表明,具有较高研发投资的非国有企业的研发产出却具有显著低的水平,而各组样本间投资者情绪没有显著差异,初步说明非国有企业具有较高的迎合研发投资的倾向,而其研发投资却具有较低的效率。最后,两组样本分别对模型(2)、模型(3)和模型(4)进行回归分析,回归结果见表4和表5所列。在非国有企业的样本组,投资者情绪对研发投资具有显著的正向影响,对创新效率有显著的负面影响,以上关系在国有企业样本组并不成立。说明非国有企业管理者为获得较高的经济收益和市场评价,更有动机去迎合投资者情绪实施研发投资,因此其在研发决策上更为激进,但从投资效果来看并未带来相应的创新成果,降低了企业创新效率。

2.高管持股高低的分组检验

近年来,因火灾引起的车辆事故时有发生,按照起火原因,汽车火灾大致分为自燃、引燃、碰撞起火、爆炸和雷击五种类型,这五种类型的前三项,成为了司法鉴定的重点。本文结合一起实际案例,利用激光拉曼光谱法对现场残留物进行成分分析,使用“排除法”确证了现场起火的根本原因。保险公司的理赔工作提供了法律依据。[1-3]

根据高管持股中位数将样本分为高持股和低持股两组,首先进行组间均值差异的显著性检验,检验结果(表6)显示,不同管理者持股企业间研发投资都具有显著的差异,初步说明企业管理者持股是影响企业研发投资迎合动机的重要因素。进一步地,进行研发产出的组间均值差异的显著性检验,结果表明,管理者持股较高的企业研发投资具有显著较高的水平,但却未有显著较高的研发产出,而各组样本间投资者情绪没有显著差异,初步说明管理者持股较高的企业具有较高的迎合研发投资的倾向,而其研发投资却具有较低的效率。最后,两组样本分别对模型(2)、模型(3)和模型(4)进行回归分析,回归结果见表4和表5所列。在高持股企业的样本组,投资者情绪对研发投资具有显著的正向影响,对创新效率有显著的负面影响,以上关系在低持股企业样本组并不成立。说明由于管理者持股较高,其更加关注企业市场价值的短期变化和自身股权价值的实现,因此管理者基于薪酬最大化目标而迎合投资者情绪的动机增加了企业研发投资,但迎合性研发投资往往更容易忽视风险、片面主观,因此并未带来相应的创新成果,降低了企业创新效率。

表6 主要变量的组间均值差异显著性检验

五、稳健性检验

(一)改变模型设定形式

借鉴Battese和 Coelli(1995)[33]设定C-D生产函数形式的随机前沿函数测算高新技术企业研发投资效率:

更进一步考察投资者情绪带来的效率损失。重新回归的结果显示,高涨的投资者情绪依然会增加企业效率损失,本文基本结论没有变化。

(二)改变变量度量

以专利授权作为企业创新产出的代理变量,以将研发投资用销售收入标准化,采用主成分分析方法、以剔除了宏观经济因素(包括宏观经济景气指数、居民消费价格指数、工业增加值等变量)的消费者信心指数、新增投资者开户数、封闭式基金折价、市场交易量、IPO数量、上市首日收益等构建的股票市场投资者情绪综合指数Sentiment衡量投资者情绪,重新回归的结果依然支持本文的研究假设。

六、研究结论与建议

本文在投资者非理性、管理者理性假设下探讨管理者是否会迎合投资者情绪进行研发投资决策,并分析投资者情绪对企业创新效率的影响,进一步结合影响管理者迎合动机的情境因素——企业所有权性质和管理者持股比例,分析在不同情境下投资者情绪影响企业研发投资及创新效率的差异。研究发现:①投资者情绪对企业研发投资的影响支持了迎合假说,即在排除股权融资和管理层乐观中介效应的基础上投资者情绪的高涨会激发管理者增加研发投资;②由于迎合的基础是管理者利益最大化,因此对投资者情绪迎合而发生的研发投资未能带来相应的创新成果,即管理者迎合投资者情绪而进行的研发投资降低了企业创新效率。③基于迎合动机的差异进一步按照企业性质和高管持股分组的实证结果表明,以上效应只存在于非国有性质和管理者高持股的企业,说明企业性质和高管持股是影响管理者迎合动机的重要因素。

以上结论的政策含义在于:①虽然管理者持股能够在一定程度上降低企业代理成本,但管理层过高的股权激励更可能使其基于薪酬最大化目标而迎合投资者情绪,致使企业研发决策偏离企业价值最大化目标,因此,建立健全项目评价决策机制和风险控制体系,是创新企业内部治理和内部控制建设的重要举措,以避免在投资者情绪高涨时管理者风险承担水平提高和自利倾向加大而导致的决策偏误;与此同时,建立事后高管薪酬与企业业绩相挂钩的考评机制是提高企业创新效率的应对之策。②提高上市公司研发投资信息披露的质量和透明度,避免对投资者行为产生误导,使市场更加真实地反映企业基本面价值,也使企业的投融资决策不会因为投资者的非理性情绪而偏离最优目标;同时,投资者也需提高信息的识别和分析能力,避免跟风炒作和对股票的错误定价,为上市公司营造一个健康的融资环境。

注 释:

①投资者对未来预期长期、持续性的偏差被称为“投资者情绪”(Stein,1996[1])。

②高新技术企业有效期为三年。

[1]Stein J C.Rational Capital Budgeting in an Irrational World[J].Journal of Business,1996,69(4):429-455.

[2]Dong M,Hirshleifer D A,Teoh S H.Stock Market Miseval⁃uation and Corporate Investment[J].SSRN Electronic Jour⁃nal,2007,25(12):3645-3683.

[3]肖虹,曲晓辉.R&D投资迎合行为:理性迎合渠道与股权融资渠道?——基于中国上市公司的经验证据[J].会计研究,2012(2):42-49.

[4]Richardson S.Over-investment of Free Cash Flow[J].Re⁃view of Accounting Studies,2006,11(3):159-189.

[5]Polk C,Sapienza P.The Stock Market and Corporate Invest⁃ment:A Test of Catering Theory[J].The Review of Finan⁃cial Studies,2009,22(1):187-215.

[6]Baker M,Stein J,Wurgler J.When Does the Market Mat⁃ter?Stock Prices and the Investment of Equity-dependent Firms[J].Quarterly Journal of Economics,2003,118(3):969-1005.

[7]黄宏斌,刘志远.投资者情绪、信贷融资与企业投资规模[J].证券市场导报,2014(7):28-39.

[8]花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010(11):49-56.

[9]Keynes J M.The General Theory of Employment,Interest and Money[M].London:Macmiallan,1936.

[10]Campello M,Graham J R.Do Stock Prices Influence Cor⁃porate Decisions?Evidence From the Technology Bubble[J].Journal of Financial Economics,2013,107(1):89-110

[11]Polk C,Sapienza P.The Real Effects of Investor Sentiment[R].NBER Working Paper,2004.

[12]Baker M,Wurgler J.A Catering Theory of Dividends[J].Journal of Finance,2004,59(3):1125-1165.

[13]Baker M,Ruback R,Wugler J.The Handbook of Corpo⁃rate Finance:Empirical Corporate Finance[M].New York:Elsevierrth-Holland,2004.

[14]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011(9):178-191.

[15]Arif S,Lee C M C.Aggregate Investment and Investor Sen⁃timent[J].Review of Financial Studies,2014,27(11):3241-3279.

[16]唐玮,崔也光,罗孟旎.投资者情绪与企业创新投入——基于管理者过度自信中介渠道[J].北京工商大学学报:社会科学版,2017,32(4):66-77.

[17]Farhi E,Panageas S.The Real Effects of Stock Market Mispricing at the Aggregate:Theory and Empirical Evi⁃dence[R].Working paper of M.I.T.Department of Econom⁃ics,2004.

[18]Hirshlerfer D,Subrahmanyam A,Titman S.Feedback and the Success of Irrational Investors[J].Journal of Financial Economics,2006,81(2):311-338.

[19]Alimov A,Mikkelson W.Does Favorable Investor Senti⁃ment Lead to Costly Decisions to Go Public?[J].Journal of Corporate Finance,2012,18(3):519-540.

[20]McLean D R,Zhao M.The Business Cycle,Investor Senti⁃ment,and Costly External Finance[J].The Journal of Fi⁃nance,2014,61(4):1645-1680.

[21]Hirshleifer D,Low A,Teoh S H.Are Overconfident CEOs Better Innovators[J].Journal of Finance,2012,67(4):1457-1498.

[22]刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015(11):62-68.

[23]卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42.

[24]Anandarajan A,Chin C,Chi H.The Effect of Innovative Activity on Firm Performance:The Experience of Taiwan[J].Advances in Accounting,2007,23(1):1-30.

[25]Dhaoui A,Jouini F.R&D Investment,Governance and Management Entrenchment in French Companies Listed in SBF250[J].Journal of Economic and Social Studies,2011,1(2):5-32.

[26]Sapra H,Subramanian A,Subramanian K V.Corporate Governance and Innovation:Theory and Evidence[J].Jour⁃nal of Financial and Quantitative Analysis,2014,49(4):957-1003.

[27]Shefrin H.Behavioral Corporate Finance:Decisions Hat Create Value[M].New York:McGraw-Hill International Edition,2007.

[28]Chen C J,Huang Y F.Creative Workforce Density,Orga⁃nizational Slack,and Innovation Performance[J].Journal of Business Research,2010,63(4):411-417.

[29]Goyal V K,Yamada T.Asset Price Shocks,Financial Con⁃straints and Investment:Evidence From Japan[J].Journal of Business,2004,77(1):175-199.

[30]陈冬华,梁上坤,蒋德权.不同市场化进程下经理激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010(11):56-64.

[31]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126.

[32]Firth M,Fung P,Rui O.Corporate Performance and CEO Compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[33]Battese G E,Coelli T J.A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Pan⁃el Data[J].Empirical Economics,1995,20(2):325-332.

Investor Sentiment,R&D Investment and Innovation Efficiency—Based on the Study of Rational Catering Channel

ZHAI Shu-pinga,HUANG Hong-bina,HE Qiong-zhib

(a.School of Business;b.School of Science and Technology,Tianjin University of Finance and Economics,Tianjin 300222,China)

The paper discusses whether investor sentiment affects corporate R&D investment through managers rational catering channel,and further tests whether catering R&D investment brings corporate innovation efficiency loss,and the specific situation generating cater⁃ing effect and efficiency loss.The study finds that:Managers will cater to the upsurge of investor sentiment and increase R&D invest⁃ment,but the increase of R&D investment fails to bring the corresponding innovation achievements,namely R&D investment decision to cater to investor sentiment made by the management reduces the innovation efficiency;The empirical results,from further grouping based on property rights nature and executives shareholding,show that the above effect is only found at non-state-owned and high executives shareholding enterprises,which illustrates that corporate nature and executives shareholding are important factors affecting the motivation of managers to cater to investor sentiment.The research conclusions have important policy implications for listed companies,investors,and market regulators.

investor sentiment;R&D investment;innovation efficiency;catering channel;stochastic frontier model

F272.2;F275

A

1007-5097(2017)12-0044-09

10.3969/j.issn.1007-5097.2017.12.006

2017-03-10

国家自然科学基金青年项目(71502119;71402115)

翟淑萍(1975-),女,天津人,教授,博士生导师,经济学博士,研究方向:公司财务,企业创新决策;

黄宏斌(1980-),女,天津人,副教授,硕士生导师,管理学博士,研究方向:行为金融,企业投融资决策;

何琼枝(1991-),女,湖南邵东人,硕士研究生,研究方向:计量经济学。

[责任编辑:余志虎]