融资行为对企业投资效率的影响研究

2017-12-06刘梦楚

刘梦楚,曲 丹

(1.天津大学 管理与经济学部, 天津 300072; 2.天津市南开城市建设投资有限公司, 天津 300192)

融资行为对企业投资效率的影响研究

刘梦楚1,曲 丹2

(1.天津大学 管理与经济学部, 天津 300072; 2.天津市南开城市建设投资有限公司, 天津 300192)

投资活动作为企业经济活动的主要内容,同时影响着筹资活动和经营活动,是企业经济活动的起点。近年来我国不断推进供给侧改革,优化产业结构,要求企业优化投资行为,提高投资效率。从企业投资活动实际产生的结果出发,分析了我国上市公司的投资效率水平,并以此为依据进一步分析了企业融资行为特点对企业投资效率的影响。研究结果表明:我国上市公司投资效率水平较低,且存在着严重的投资不足现象。从融资渠道来看,银行贷款会削弱投资效率,而商业信用则可以增加投资效率,且相比较而言,商业信用的积极作用更强。从融资期限结构来看,短期负债会抑制投资效率而长期负债可以提高企业投资效率。

投资效率;融资行为;数据包络分析;供给侧改革

企业投资决策与筹资决策、经营决策一起,构成了企业经济决策的三大支架,在企业的整个生命周期中起到了不可替代的作用。投资活动可以说是企业最重要的财务活动,因为它直接影响了企业的融资活动和股利分配活动,进而改善公司盈利水平以及企业绩效水平,对促进公司的平稳运营和快速发展发挥了巨大的作用。

2015年底,我国在宏观经济调控方面做出了重大的改革,改革的重点从以前的需求侧转向供给侧。供给侧改革强调产业结构调整,提升企业总体投入产出效率,从供给方的优化与改善来提升我国经济发展水平。企业做出正确的投资决策,不断优化投资过程中的投入与产出关系对于优化产业结构,推动供给侧改革,促进经济发展有至关重要的意义。

本文从企业投资行为所带来的实际效果出发,分析我国上市公司投资效率现状,并具体分析了企业融资特点对投资效率的影响。对于提高企业投资效率,优化产业结构提供了借鉴意义。

1 国内外研究现状

企业投资效率是指企业所进行的投资行为是否实现了投入与产出之间的最优关系。目前对于投资效率的度量主要有两种常见的思路:一种是通过回归分析确定企业投资的“黄金律水平”,通过与企业实际投资额的对比判断企业投资行为的有效性。如Richardson[1]提出的基于自由现金流的残差模型,并以此模型度量投资效率,分析公司治理结构对企业投资效率的削弱效果;另一种方法是运用DEA模型分析企业投入产出的情况,输出一个相对绩效的指标。这种方法度量投资效率近几年在国内的研究中得以应用。王坚强等[2]、罗红霞[3]都运用这种方法探究投资行为的效率。

企业融资行为主要可以分为股权融资和债务融资两个方面。由于企业股权治理因素在不同行业中差异较大,与本文使用的DEA模型适用较差,因此本文将债务融资作为本文的研究重点。

国外学者很早就开始对企业债务融资进行研究。Varouj[4]通过对加拿大上市公司的研究发现财务杠杆与投资决策之间存在着负相关关系,且这种关系在成长较慢的公司中更显著。Ranjan[5]通过实证分析发现在过度投资的子样本中,发行债券会减少异常的资本支出。同时债务契约的限制性条款很好地解释了过度投资程度的减轻。Gomariz[6]发现短期负债可以同时改善企业的过度投资和投资不足的现象。

国内对于融资活动的研究往往与股权治理、公司治理等因素研究同时进行。王娟[7]进行实证分析,结果表明:我国上市公司中的确存在着投资过度和投资不足的现象,而机构投资者持股比例、高管持股、负债比例等因素都可以显著提高管理者投资决策的效率。翟胜宝[8]发现银企关系这种非正式的替代关系可以有效改善民营上市公司的投资效率。并通过进一步细分发现市场化程度越高的地区,银企关系对于改善企业投资效率的效果越显著。

总体来说,学者们的研究普遍证明了融资行为对投资效率的影响,但是具体产生了怎样的影响尚未达成一致的结论。而且,学者的研究中运用Richardson方法度量投资效率比较常见,通过DEA方法评价投资效率的研究较少。

2 企业投资效率现状

2.1 模型选择

在供给侧改革的大背景下,产业结构调整要求企业在生产上实现最优,强调优化企业投入与产出之间的关系。运用DEA模型测量的投资效率可以更具体地反映企业投资行为所带来的实际结果,为提高企业生产结构提供参考的依据。因此,本文选择DEA模型作为评价企业投资效率的指标。

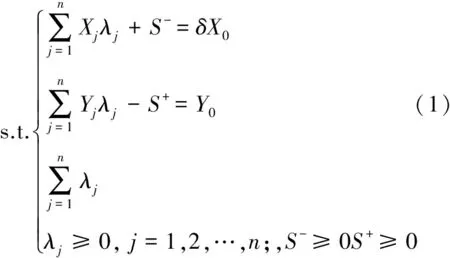

DEA模型起源于1978年,逐渐发展演变,形成了CCR模型、BCC模型、动态模型等多种不同的形态。其中BCC模型在输出相对效率指标的基础上可以进一步将综合效率分解为技术效率和规模效率,有助于寻找提高效率的方法,因此,本文选择BCC模型输出企业投资的相对效率。式(1)是计量投资效率的BCC模型。

通过求解线性规划,确定λj,S-,S+和δ的值。当δ=1,且S-=S+=0时,决策单元DMU为DEA有效;当δ=1,且S-,S+不全为0时,决策单元DMU为DEA弱有效;当δ≠1时,决策单元DMU为非DEA有效。

2.2 指标选取及样本处理

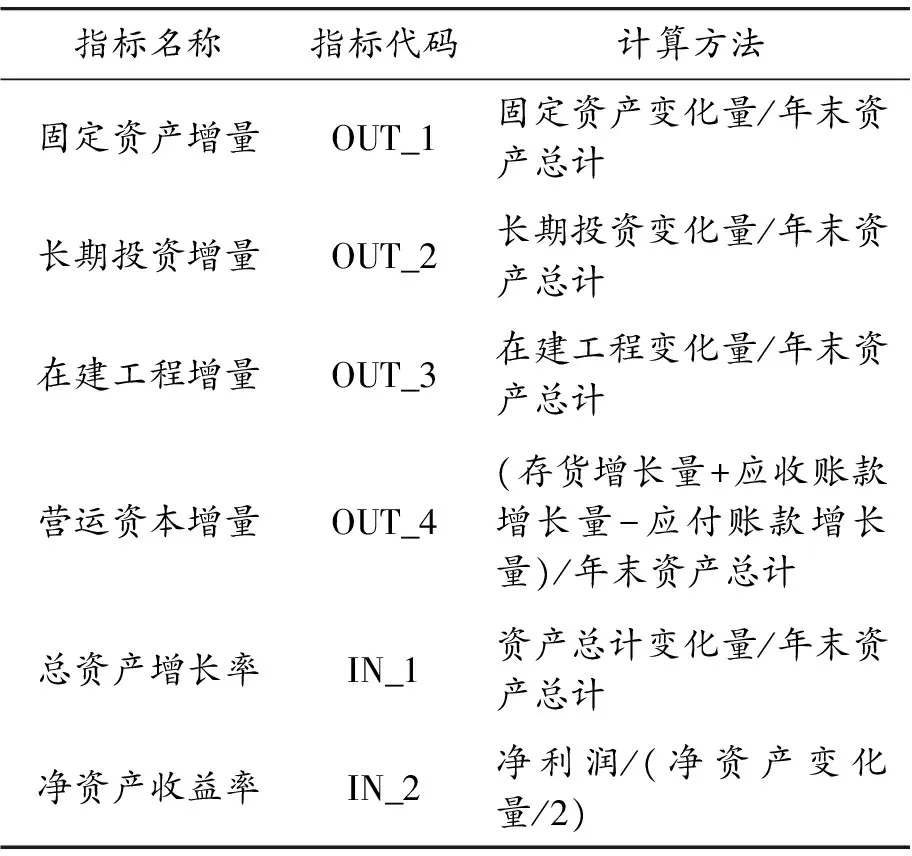

本文基于全面性、重要性、相关性及可操作性的原则,借鉴学者的研究经验,选择固定资产增量、长期投资增量、在建工程增量和运营资本增量作为DEA模型的输入指标,这些指标将直接或间接地影响整个企业的资产状况和盈利能力。因此,选择总资产增长率和净资产收益率作为DEA模型的输出指标。表1对各个指标的具体计算方法加以详细说明。

表1 DEA输入输出指标解释

本文选取2012—2015年的上证A股作为研究的样本,包含786家企业。为了保证结果的有效性,本文对样本数据进行了以下处理:① 剔除ST、*ST的公司;② 剔除数据不完整的公司;③ 剔除数据极端异常的样本;④ 由于企业的投资支出很可能存在负值,不满足DEA模型指标非负性的要求,因此本文对数据进行了量纲一处理,使各个指标是[0.1,1]范围内的数值,从而保证DEA模型可解。本文数据来源于国泰安CMARS数据库,数据处理采用Excel软件,采用deap2.1进行DEA模型求解,分析我国上市公司的投资效率。

2.3 我国上市公司投资效率分析

2.3.1 综合效率(CRSTE)分析

综合效率是企业投资行为给企业带来的效益的整体反映,可以进一步被分解到技术效率和规模效率两个维度,是技术效率和规模效率的乘积。只有当技术效率和规模效率都达到最优值(即1)时,综合效率才能等于1,达到最优水平,成为决策单元DMU达到EDA相对有效。

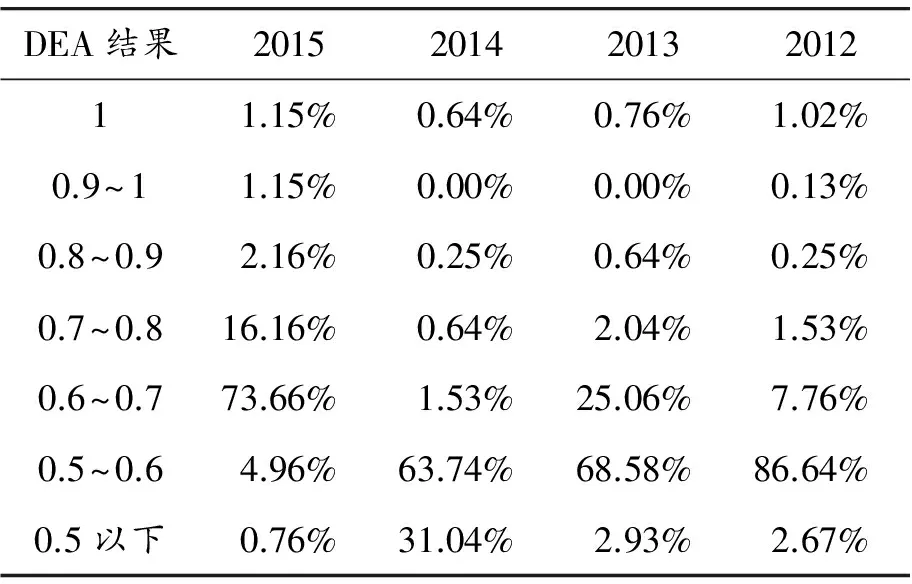

表2是2012—2015年企业投资行为的效率评价频率分布表,反映了DEA结果分布在各个区间的企业占总样本的比例。可以看出:4年间综合效率为1,即达到DEA有效的企业只有1%左右。说明我国企业投资活动效率并不显著,很少有企业能达到最优水平。从各年度投资效率频率分布来看,4年里的投资效率分布比较集中,2012年约87%的企业投资效率在0.5~0.6,2013年近69%的上市公司投资效率在0.5~0.6,2014年整体表现较差,90%以上的企业投资效率不0.6,2015年74%的上市公司投资效率在0.6~0.7。综合来看各年度,整体来看企业投资的效率越来越好,但是仍然存在着非效率投资的现象。

表2 2012—2015年综合效率分布情况

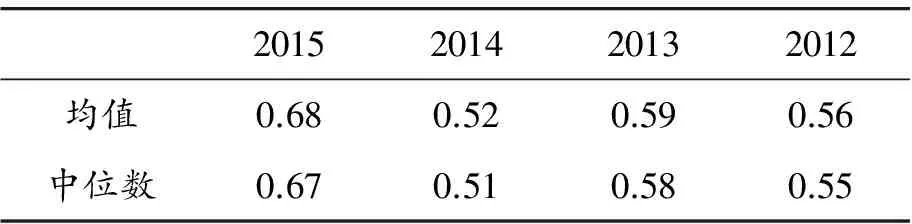

表3是对2012—2015年4年间上证A股投资效率的DEA评价结果描述性分析。样本企业的均值和中位数反映了上市公司投资效率的平均水平,表明2015年的投资水平明显优于其他3年。2015年内,样本公司综合投资效率为68%,表明有32%的企业投资行为是非效率投资。我国上市公司整体投资效率有待提高。

表3 2012—2015年综合效率描述性分析

2.3.2 技术效率(VRSTE)和规模效率(SCALE)分析

运用DEA-BCC模型可以进一步将综合效率分解为技术效率和规模效率,如表4所示。

各年间技术效率的均值和中位数相差不大,且都达到84%。表明我国上市公司的投资行为从技术层面来看效率较为显著,为企业带来一定的经济效益。但是仍有大约20%的企业的投资行为从技术角度来看无效。

表4 技术效率和规模效率描述性分析

通过规模效率描述性分析可以看出:2014年和2015年规模效率的均值和中位数显著优于2012年,代表了企业在这两年内规模投资效率的进步。规模效率分析反映了企业新增投资行为会为企业带来的收益情况,规模效益无效具体表现为规模效率递增和规模效率递减两种情况。

综上所述,我国上市公司中普遍存在着无效的投资行为。虽然近两年来投资效率有所提升,但是仍然存在大量投资效率不理想的企业。运用BCC模型将企业综合DEA效率分解为技术效率和规模效率后,发现技术效率表现明显优于规模效率,说明我国企业无效的投资主要是由于规模效率不足引起的。进一步的分析表明规模效率较差具体表现为规模收益递增,企业中普遍存在着投资不足的现象。

3 融资行为对企业投资效率的影响

3.1 研究假设

从来源渠道划分,债务融资可以分为银行借款、商业信用和公司债券3类。对于银行来说,由于信息不对称,银行很难对企业的资金流向进行监督,而对于企业来说,这些缺少监督的外部资金会导致管理者在进行投资决策时更加盲目。在商业信用合同中,债权人为了督促债务人还款一般附有现金折扣条款,失去折扣以及不按时提供货物给企业的代价比较高,因此对企业管理者的决策具有一定的监督作用。同时,商业信用的双方以信任为基础,监督效果更强。

H1:银行贷款会削弱企业的投资效率

H2:商业信用可以改善企业的投资效率

短期负债周期性短,流动性较强,债权人可以通过提高利息、停止借款等手段对企业进行控制,对于债权人来说监督能力比长期债务更强,而对于企业来说由于再融资风险的存在,短期负债对企业投资的约束力更强。长期负债合约中往往存在着一些限制性条款,可以规范企业的投资行为,防止管理者盲目投资。此外,长期负债为企业提供了稳定的资金保证,缓解了企业投资不足的情况。因此,长期负债可以很好地改善企业投资效率。

H3:短期负债可以显著改善企业投资效率

H4:长期负债对投资效率有一定的改善效果

3.2 模型设计及变量选择

基于以上分析及假设,本文建立关于债务融资渠道和融资期限结构的模型如式(2)、(3)所示。

INV_EFFt=a0+a1BLt-1+a2CLt-1+

a3∑YEAR+a4GROWt-1+

a5SIZEt-1+ε

(2)

INV_EFFt=a0+a1SDt-1+a2LDt-1+

a3∑YEAR+a4GROWt-1+

a5SIZEt-1+ε

(3)

模型中各变量的类型、名称、代码以及计算方法如表5所示。

3.3 描述性分析

表6中首先对样本数据进行了描述性分析。可以看出:银行贷款和商业信用两种渠道的均值比较接近,大约占企业总资产的15%左右。从负债期限结构来看,短期负债的波动性比长期负债更大,且短期负债在企业总资产中所占比重也更高。

3.4 实证结果

按照式(2)对债务融资渠道与投资效率进行的多元线性回归结果如表7所示。模型的R方为0.461,被解释变量可以在46.1%的程度上通过解释变量的进行解释,拟合程度较好。多重共线性和序列自相关检验变量之间不存在多重共线性,且不存在序列自相关。由于篇幅限制,不再具体说明。

表5 实证研究变量定义

表6 投资效率与企业融资因素的描述性分析

BL和CL分别反映了银行融资和商业信用对投资效率的影响。银行贷款系数为负,且P值为0,表明银行贷款会显著削弱企业的投资效率,接受假设1。商业信用的系数为正,P值为零,说明商业信用可以显著提升企业的投资效率,接受假设2。两个变量的系数分别为-0.039 0和0.051 2,商业信用系数的绝对值大于银行借款系数的绝对值,这意味着商业信用比银行贷款对企业投资决策的影响程度更加显著。

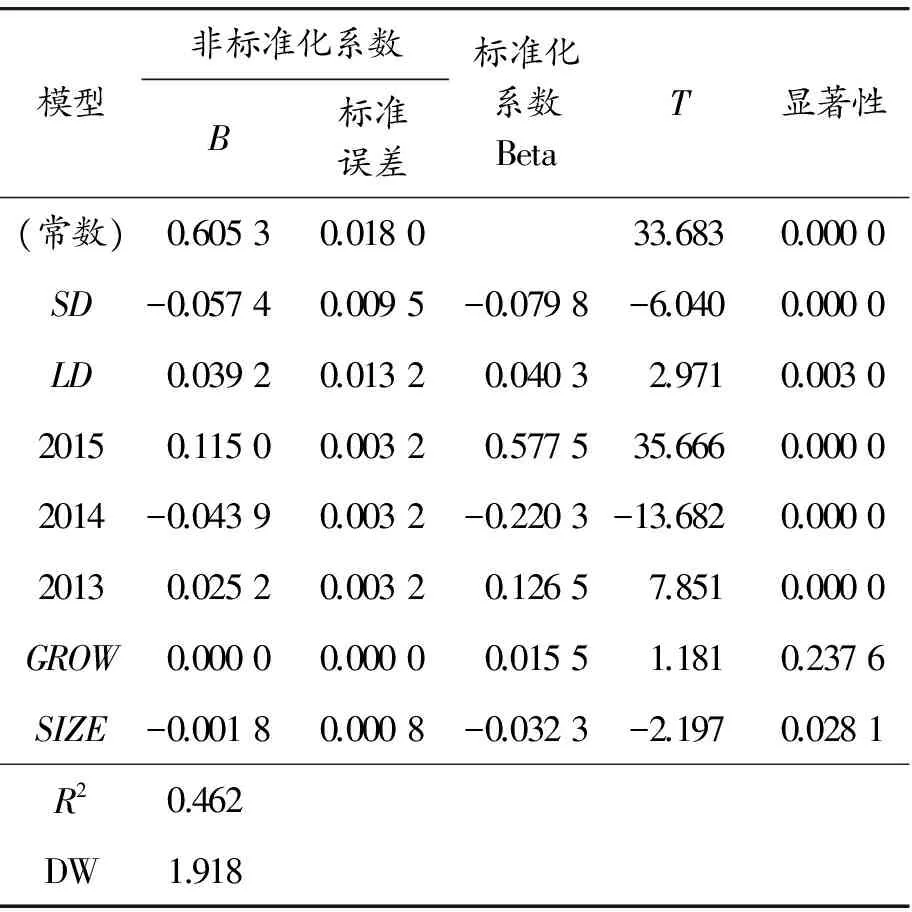

利用式(3),可以对负债的期限结构与投资效率之间的关系进行分析,结果如表8所示。模型的R2为0.462,表明该模型可以对被解释变量的46.2%进行解释,模型的拟合程度较好,且通过了多重共线性和序列自相关检验。总体来说,该模型可以较为准确地反映债务期限结构对投资效率的影响。

表7 投资债务融资渠道与投资效率的实证分析

表8 债务融资期限结构与投资效率的实证分析

SD和LD的系数分别反映了短期负债和长期负债对企业投资行为的影响。其中,短期负债的系数为负,且P值为0,说明短期负债在1%的水平上与企业投资效率显著负相关,即企业采用短期负债进行融资会削弱投资行为的效率,拒绝假设3。长期负债的系数为正,P值为0.03,表示长期负债在5%的水平上与企业投资效率具有显著的正相关关系,即企业的长期融资会提高企业投资效率,接受假设4。但是长期负债的促进效果没有短期负债的削弱效果显著,且比较两个系数的绝对值可以发现,短期融资的系数绝对值大于长期负债,说明短期负债对企业投资效率的影响更为显著。

4 结论与建议

4.1 本文结论

本文运用DEA模型分析了上市公司的投资效率,发现2012—2015年间,企业投资效率水平有小幅上升,总体水平维持在60%左右。进一步将综合投资效率细分为技术效率和规模效率可以发现,规模效率不足是整体投资效率偏低的主要原因,具体表现为规模效率递增,表明我国企业投资效率低下主要是由于投资不足造成的。

关于债务融资渠道的实证研究表明,银行借款与企业投资效率之间存在着显著的负相关关系,也就是说,企业通过银行进行融资会降低投资行为的效率。同时,商业信用与投资效率之间的正相关关系表明,通过商业信用可以显著改善企业投资活动的有效性。此外,商业信用对投资效率的影响程度超过银行贷款的影响。这个结果一方面是由于商业信用周期短,建立在与上下游企业的信任基础上,对企业资金流向的监督效果较强;另一方面是由于银行的监管能力缺失,由于信息不对称,疏于对企业筹得资金的利用进行监督,导致管理者进行非效率的投资。

进一步对负债期限结构的研究显示,企业通过短期负债进行融资活动会显著抑制企业投资决策的有效性。这个结论与之前学者的研究存在一定的差异,一方面由于本文采用了反映投资实际效率的DEA模型,与Richardson模型在结果上存在一些差异,另一方面由于近年来债务融资渠道增加削弱了再融资压力对投资效率的影响。长期债务融资对企业投效率的改善效果比较显著。两者对比之下,由于我国企业中短期负债占比较大,债务期限结构不均衡,因此短期负债的抑制效果更为明显。

4.2 改善企业投资效率的建议

根据实证分析的结果,本文对改善企业投资效率提出以下建议:

首先,健全商业信用融资管理机制,发挥商业信用对投资行为的监督作用。商业信用由于具有周期性短、流动性大、信用依赖程度高、债权人控制能力较强、违约成本高等特点,在公司的投资行为中发挥很大的效用。描述性分析表明商业分析在我国企业债务融资中所占比重较大,是企业的主要融资渠道之一。因此完善商业信用的管理机制,保护债权人的合法权利对于提高企业投资水平具有积极的意义。

其次,加强银行对企业的监督作用。银行融资是企业最主要的融资渠道之一,而本文通过实证分析发现企业的投资行为与银行贷款比例之间存在着负相关的关系。这表明从银行获得的贷款往往由企业管理和占用,银行对于企业贷款的现金流向缺少把控能力。由于债权人与代理人之间权力分离和信息不对称,银行贷款反而加剧了企业的无效投资。因此,加强银行对企业的监督作用,应该从前期的审查、贷款后资金流向的监督等方面加以控制,通过合同中的限制性条款、规范银企关系等途径保护银行作为债权人的权利,同时提高企业投资效率。

最后,优化债务融资的期限结构。本文发现由于债务期限结构的不均衡,短期融资导致企业投资行为效率较差,而长期融资虽然可以对企业投资活动加以改善,但是长期融资占有的比例较小,对投资活动的改善效果并不明显。因此,优化债务期限结构,使其与资产结构相匹配,避免这种扭曲的现象,有助于优化企业投资行为。

[1] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[2] 王坚强,阳建军.基于DEA模型的企业投资效率评价[J].科研管理,2010(4):73-80.

[3] 罗红霞.公司治理、投资效率与财务绩效度量及其关系[D].长春:吉林大学,2014.

[4] AIVAZIAN V A,GE Y,QIU J.The impact of leverage on firm investment:Canadian evidence[J].Journal of Corporate Finance,2005,11(1):277-291.

[5] D’MELLO R,MIRANDA M.Long-term debt and overinvestment agency problem[J].Journal of Banking & Finance,2010,34(2):324-335.

[6] GOMARIZ M F C,BALLESTA J P S.Financial reporting quality,debt maturity and investment efficiency[J].Journal of Banking & Finance,2014,40(1):494-506

[7] 王娟.上市公司投资效率评价与影响因素研究[D].长沙:湖南大学,2013.

[8] 翟胜宝,易旱琴,郑洁,等.银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究,2014(4):74-80,96.

[9] 冯金玉.上市公司债务结构与投资效率研究[D].天津:天津财经大学,2015.

[10] 王俊晓.会计信息质量与投资效率的关系研究[D].保定:华北电力大学,2015.

[11] CHEN X,SUN Y,XU X.Free cash flow,over-investment and corporate governance in China[J].Pacific-Basin Finance Journal,2016,37:81-103.

(责任编辑何杰玲)

ImpactofFinancingActivityonInvestmentEfficiencyofListedCompanies

LIU Mengchu1, QU Dan2

(1.College of Management and Economic Tianjin University, Tianjin 300072, China; 2.Nankai City Construction Investment Co., Ltd., Tianjin 300192, China)

Investment activity is one of the most important financial activities, which will influence both the financing activity and business activity. It is considered as the start of corporate activities. Recently, China has put the supply-side structure reform and optimized the industry structure. This policy requires the companies to improve investment efficiency. Based on the real investment result, this paper evaluates the condition of the investment efficiency and then analyzes the impact of financing activity on investment efficiency. The result shows that the investment efficiency of listed companies remains a relatively low level. Most of these companies act as under investment. On the perspective of sources of finance, bank loans mitigate the result of the investment, while business loans may improve investment efficiency, and the business debt plays a more significant role. When considering the impact of maturity structure, the result shows that short-term debt has a negative relationship with investment efficiency while long-term debt will help to increase investment efficiency.

investment efficiency;financial activity;DEA;supply-side structure reform

2017-05-02

国家自然科学基金面上项目(71471130)

刘梦楚(1991—),女,吉林人,硕士研究生,主要从事资产评估、公司理财方面研究,E-mail:liumcdream@163.com。

刘梦楚,曲丹.融资行为对企业投资效率的影响研究[J].重庆理工大学学报(自然科学),2017(11):223-229.

formatLIU Mengchu, QU Dan.Impact of Financing Activity on Investment Efficiency of Listed Companies[J].Journal of Chongqing University of Technology(Natural Science),2017(11):223-229.

10.3969/j.issn.1674-8425(z).2017.11.034

O21;F275

A

1674-8425(2017)11-0223-07