上市公司内部控制对盈利能力影响的实证研究

——基于对河南省上市公司2015年的数据分析

2017-12-04杨艳萍尹世文

杨艳萍, 尹世文

(河南工业大学 管理学院 , 河南 郑州 450001)

上市公司内部控制对盈利能力影响的实证研究

——基于对河南省上市公司2015年的数据分析

杨艳萍, 尹世文

(河南工业大学 管理学院 , 河南 郑州 450001)

选取在沪、深证券交易所上市的,注册地为河南的61家公司的2005年的数据, 将资产规模和资本结构作为控制变量,研究上市公司内部控制情况与盈利能力的关系。研究结论表明:内部控制与盈利能力之间呈正向关系,内部控制越好,盈利能力就越高;内部控制5要素综合作用与企业盈利能力呈正相关关系。信息与沟通、内部监督与企业盈利能力呈正相关的关系;内部环境、风险评估、内部控制与公司盈利能力相关关系不显著;资产负债率与盈利能力呈负相关关系。

内部控制;盈利能力;资产规模;资本结构

0 引言

全球经济的快速发展导致企业管理者和外部市场环境对经济体的要求越来越高,市场对上市公司内部管理水平和信息披露水平的要求也越来越严格。我国财政部等部委发布了一系列制度,要求加强企业内部监督,维护社会主义市场经济秩序。其目的:一是促进企业提高自身管理水平和风险防控能力,在理论上提高公司的长期盈利能力;二是规范企业的财务报告,保证报告的数据真实可靠,完善整个资本市场的运作。但内部控制咨询和审计会造成企业短期制度成本增加和利润下降。那么企业内部控制制度与盈利能力之间到底有什么关系呢?笔者以河南省上市公司2015年的截面数据为研究对象,以实证研究回答上述问题。

国内外学者分别对上市公司的内部控制、盈利能力的评价以及二者之间的关系进行了一定的研究。陈汉文()对我国上市公司内部控制评价进行了有针对性的研究,并建立了针对我国经济市场的内控有效性评价体系[1]。亚历山大(1928)在《财务报表比率分析》中提出了利润率、投入产出率等可以概括企业盈利能力的财务指标[2]。李治国选取净资产收益率等7项反映上市公司盈利能力的财务指标,利用因子分析法计算了反映盈利能力的综合评价指标[3]。Hamersley的实证研究显示,如果公司的内部控制存在重大缺陷,则该缺陷的披露会给企业带来诸如股价下跌、债权人缩短债务期限等负面影响[4]。常峰源以100家制造业上市公司为研究对象,得出了制造业公司的内部控制有效性与盈利能力呈显著正相关关系的结论[5]。

从已有文献来看,目前国内学者一般将盈利能力作为评价企业经营绩效的一个指标,研究内部控制水平与经营绩效的相关性,很少有文章系统全面地研究内部控制与盈利能力之间的关系。笔者将内部控制与盈利能力的关系进行数理联系,构建内部控制综合评价指标体系和盈利能力综合评价指标体系,建立多元回归模型,通过实证研究分析上市公司的整体内部控制水平对综合盈利能力的影响。

1 研究设计

1.1研究变量及其度量

① 被解释变量。被解释变量是上市公司盈利能力综合评价指标。盈利能力是企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及水平的高低[6]。与企业盈利能力有关的财务指标很多,为保证指标能够全面代表企业的盈利能力,本文选取8个代表盈利能力的财务指标:净资产收益率、资产报酬率、资产净利率、销售净利率、销售毛利率、营业利润率、成本费用利润率、每股收益。用主成分分析法提取主成分作为盈利能力的综合指标。

②解释变量。解释变量是企业的内部控制综合指标与内部控制五要素指标(包括控制环境、风险评估、控制活动、信息与沟通和内部监督)。数据来源为迪博公司发布的2015年《上市公司内部控制评价指数》。在各种内部控制指数模型中,最具代表性的是厦门大学版企业内部控制指数和迪博版企业内部控制指数,厦门大学版的企业内部控制指数主要衡量内部控制的健全性,迪博版主要衡量内部控制的有效性[7]。本文采用迪博公司发布的内控相关数据。

③控制变量。除解释变量外,上市公司盈利能力还受其他因素的影响,因此笔者引入两个控制变量:资产规模和资本结构。一般将企业年末所拥有的资产总数作为反映企业规模的依据,资产规模过小,难以满足企业的正常经营扩张,影响企业的发展和盈利水平;资产规模过大,可能会造成一些资产的闲置,降低资产的使用率。为便于计算,资产规模取年末总资产的对数。资本结构代表企业内不同资本的构成比例。用资产负债率来代表资本结构,在一定程度内,企业的负债和经营业绩呈正相关关系,负债超过一定程度,企业负债融资会产生一定的负债代理成本,一旦支出成本大于收益,企业的经营业绩就会随着企业负债的增加而降低[3]。

1.2样本选取与数据来源

选取在沪、深证券交易所上市的,注册地为河南的67家公司为研究样本。剔除财务数据披露不完整的公司,最终样本数为61个。除内部控制的数据来自迪博公布之外,其他财务指标分别来自各个公司2015年年度报告、巨潮资讯网和凤凰财经。分析工具采用IBM SPSS23.0数据分析软件和OFFICE办公软件。

1.3研究假设与实证模型

一般情况下,内部控制有效性越高的公司盈利能力也越强。从公司运营来看,内部控制对盈利能力的作用,都是通过内部控制的五要素在调整公司内部的资产配置和资源消耗的过程中对企业现金流的控制来实现的[8]。控制环境是内部控制的核心,员工的积极性和公司的治理都离不开好的内部环境;风险评估是内部控制的方向,是企业实现良好内部控制不可或缺的基础;控制活动是内部控制的核心,各个环节环环相扣,不出差错才能实现最大限度的运营;信息与沟通是内部控制的血液,良好的信息传输有利于企业及时解决问题,最大限度地规避矛盾;监督是内部控制的保障,有效的监督能杜绝舞弊的发生,规避财务风险,有利于企业的盈利。根据分析,我们提出以下假设和模型。

假设1:内部控制指数ICI与企业盈利能力呈正相关关系。

假设2:内部控制五要素(内部环境C、风险评估R、控制活动E、信息与沟通I和监督S)与企业盈利能力呈正相关关系。

内部控制整体框架包括内部环境、风险评估、控制活动、信息沟通与监督5个方面,为了使研究更加有参考性,将内部控制五要素单独引入一个模型内,假设在模型内内部控制五要素的作用结果与企业盈利能力也呈正相关关系。

假设3:企业的资产对数ASSET与企业盈利能力呈正相关关系;企业的资产负债率DEBT和企业盈利能力呈负相关关系。

Z=β1+β2ICI+β3ASSET+β4DEBT+ε

(1)

Z=β1+β2C+β3R+β4E+β5I+β6S+β7ASSET+β8DEBT+ε

(2)

其中:β为待回归系数,ε为误差项,Z指企业盈利能力水平,ICI指上市公司内部控制指数,C、R、E、I、S分别指内部环境、风险评估、控制活动、信息与沟通和监督,ASSET指资产对数,DEBT指资产负债率。

2 实证研究

2.1盈利能力主成分分析

利用主成分分析法对前述8个指标进行分析,去除冗余成分,得到主要特征值。确定主要特征值的原则是:累计方差贡献率达到80%以上。利用SPSS23.0软件进行主成分分析,分析的主要结果见表1。

表1 盈利能力主成分分析结果

提取方法:主成分分析法

从表1可以看出: 前两个成分贡献率累计达到了82.555%>80%,符合提取主成分的要求,因此我们选择主成分1和主成分2作为代表样本公司盈利能力的主成分因子。

表2 主成分得分系数矩阵

提取方法:主成分分析法

表2是对主成分Y1和主成分Y2两个主成分进行计算得到的得分矩阵,两个主成分表达式如下:

Y1=0.185×X1+0.164×X2+0.190×X3+0.122×X4+0.116×X5+0.161×X6+0.143×X7+0.148×X8

Y2=0.007×X1-0.086×X2-0.015×X3+0.522×X4-0.331×X5-0.272×X6+0.439×X7-0.196×X8

企业综合盈利能力水平Z的得分为:

Z=(49.452%×Y1+33.103%×Y2)/ 82.555%

2.2内部控制与盈利能力实证分析

2.2.1 描述性统计分析

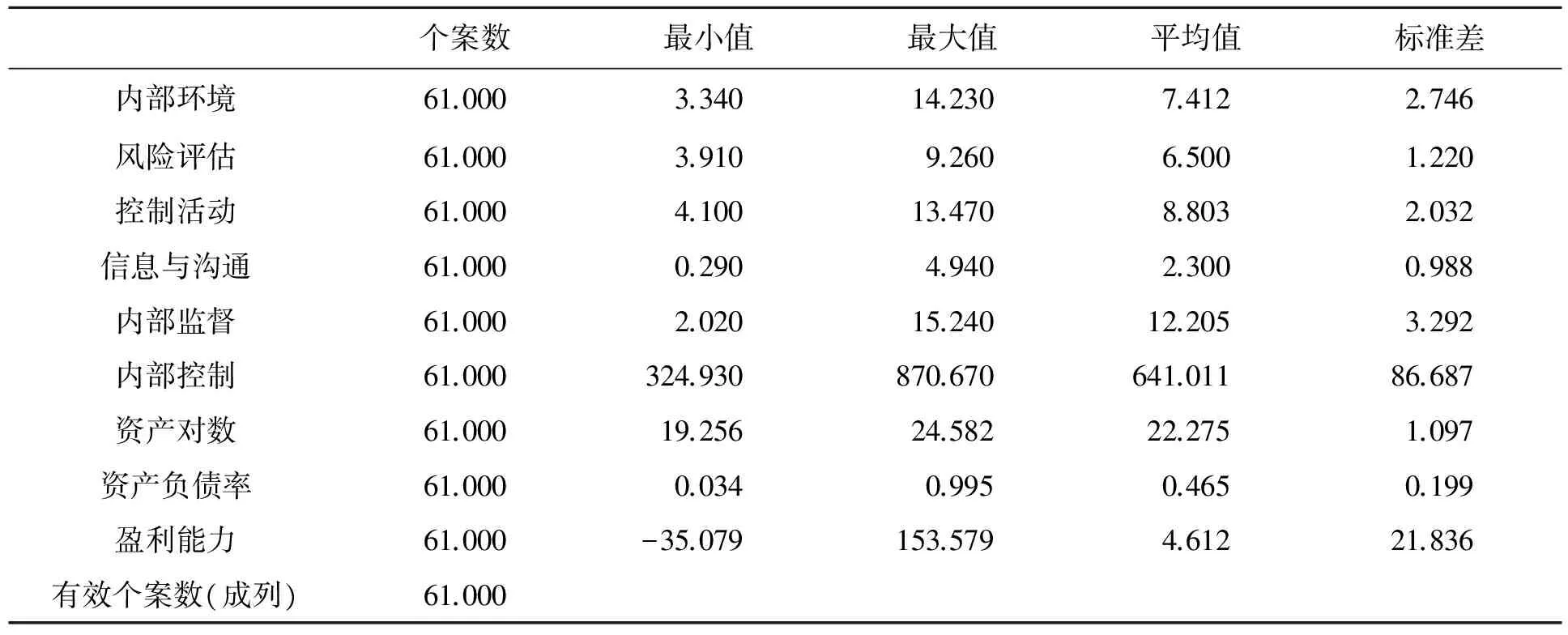

表3列示了样本公司各个变量的描述性统计结果。可以看出,各变量之间的差距还是比较大的,说明各个变量在不同企业内存在差异,将变量引入回归有实际意义,得出的结果有参考作用。

表3 上市公司内部控制与盈利能力关系描述统计

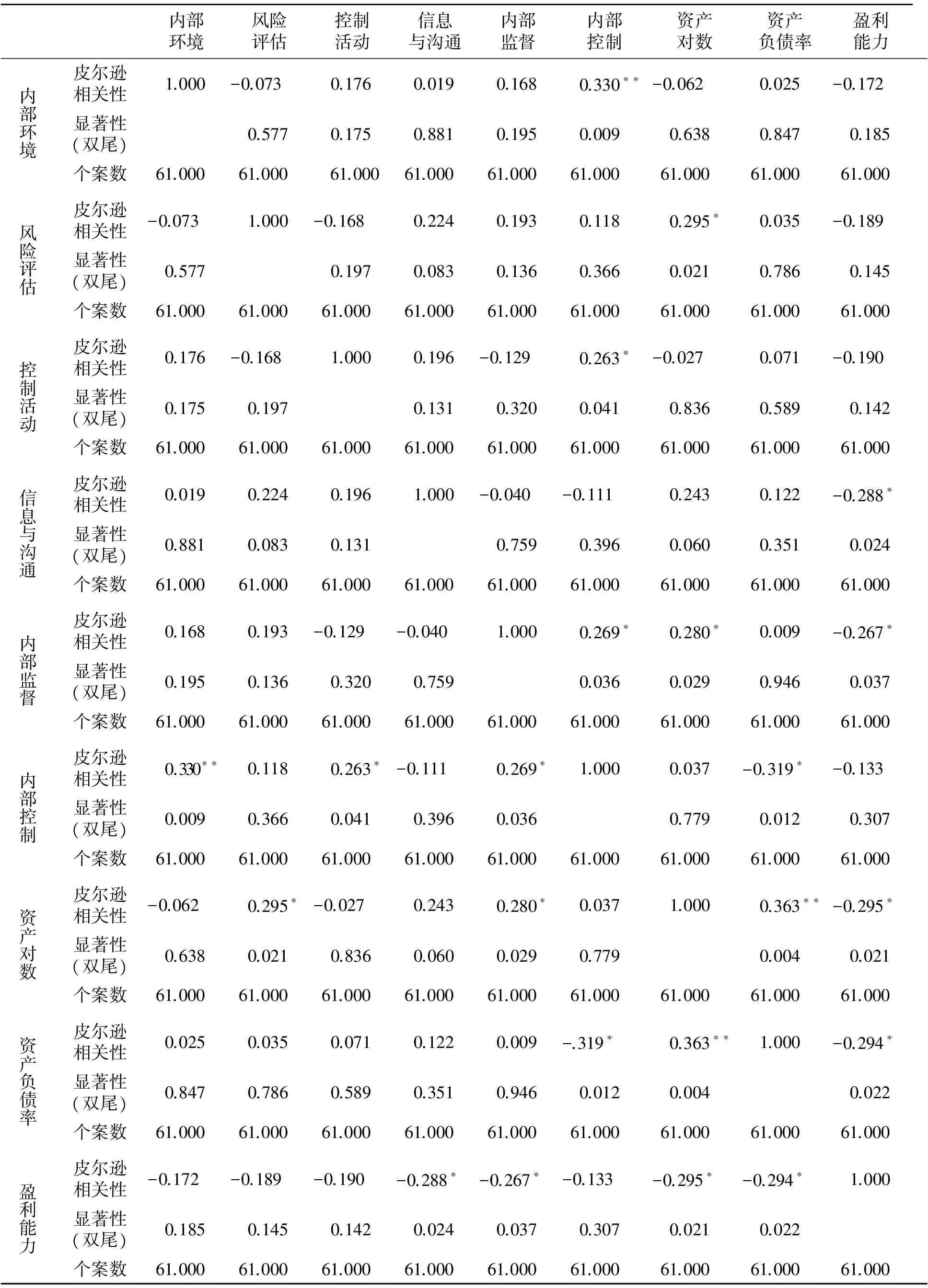

2.2.2Pearson相关性分析

表4 pearson相关性矩阵

注:**表示在 0.01 级别(双尾),相关性显著;*表示在 0.05 级别(双尾),相关性显著

从表4可知,上市公司的综合盈利能力与信息与沟通、内部监督、资产对数、资产负负债率之间的相关显著性都小于0.05,表明企业的盈利能力与这些指标之间相关关系显著;企业盈利能力与内部环境、风险评估、控制活动、企业内部控制综合指数之间相关关系大于0.05,说明盈利能力与这些系数之间相关关系不显著。

内部控制指数与内部环境、控制活动、内部监督之间的相关显著性小于0.05,说明相关关系显著,为了防止内部控制与内部控制五要素之间产生共线性,应将内部控制与内部控制五要素分开假设。因此,本文列举的假设模型将内部控制指数与内部控制五要素分开论证是可行的。

2.2.3 回归分析

为了确定上市公司内部控制五要素以及内部控制综合指数与盈利能力的关系,对实证模型进行回归分析。

模型检验。利用SPSS分析软件对实证模型进行检验,验证模型的拟合度,判断实证模型是否具有经济意义,检验结果见表5、表6。

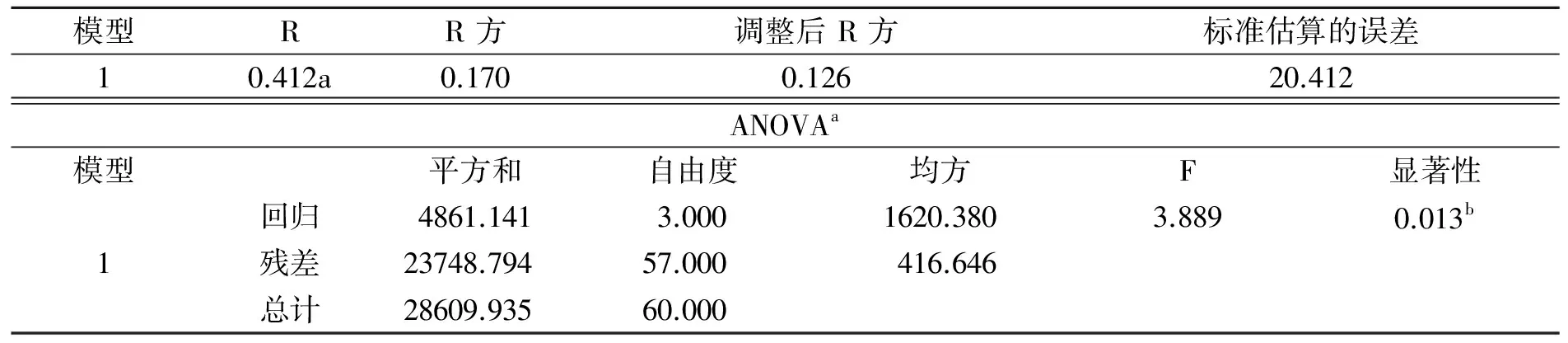

表5 方程(1)模型检验结果

a.被解释变量:盈利能力;b.解释变量(常量):资产负债率, 内部控制, 资产对数

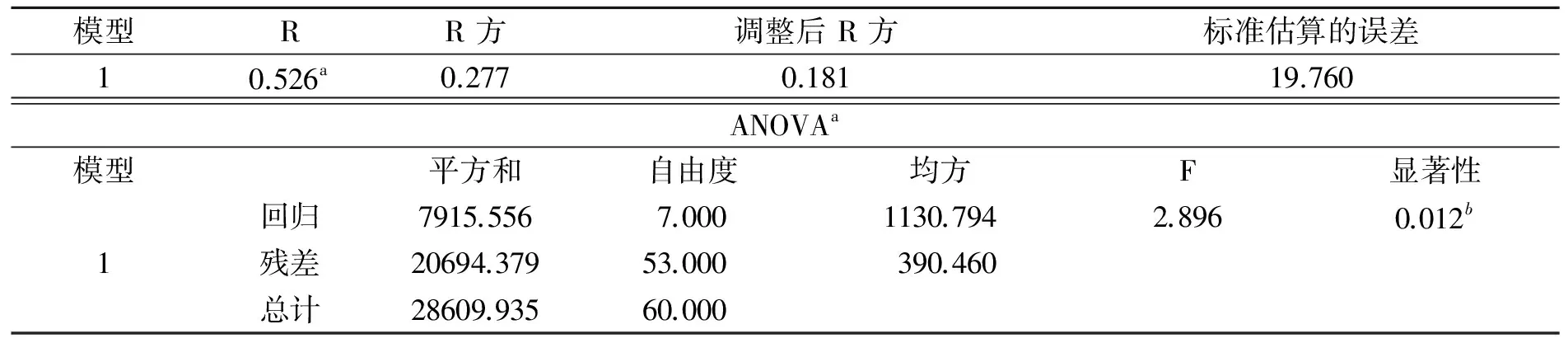

表6 方程(2)模型检验结果

a.被解释变量:盈利能力;b.解释变量(常量) :资产负债率、内部监督、信息与沟通、内部环境、控制活动、风险评估、资产对数

从检验结果可知,方程(1)和方程(2)的显著性均小于0.05,R方均大于0.126,说明模型的经济意义都比较显著,拟合度较好,回归方程结果有参考价值。

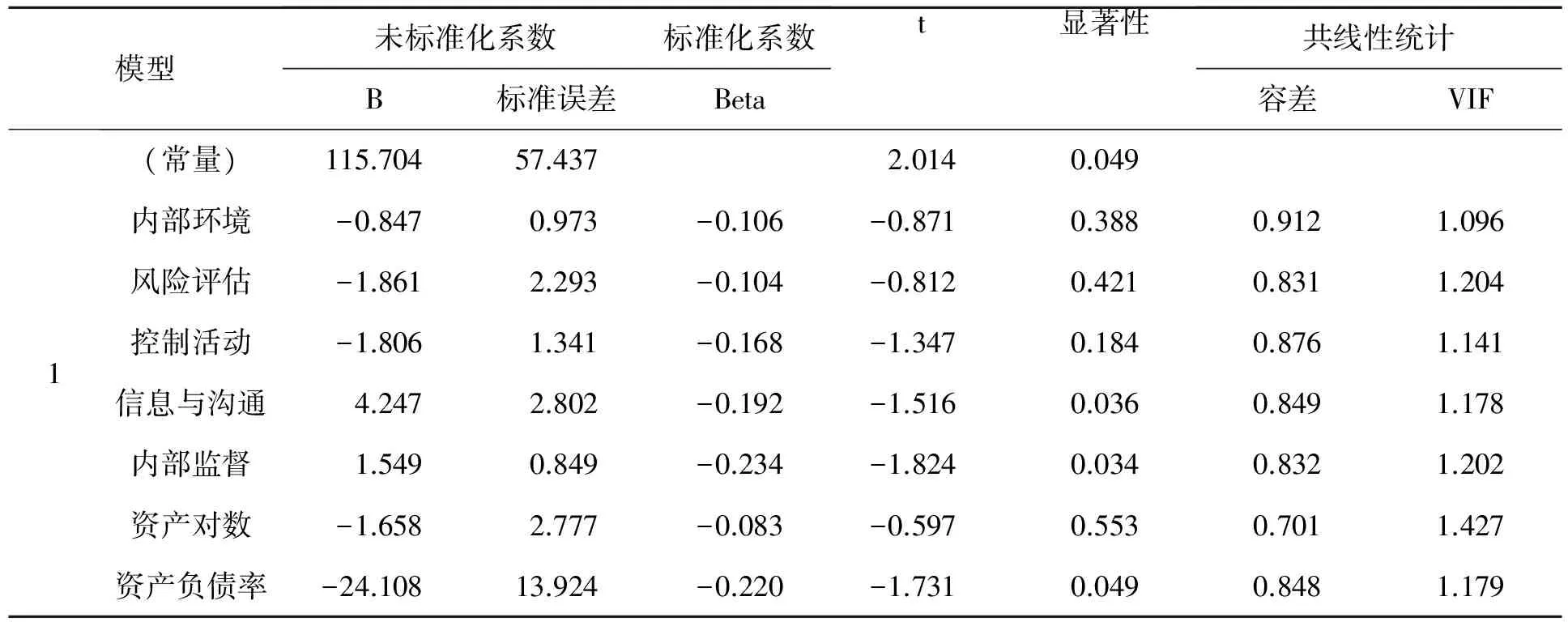

②回归结果分析。对实证模型进行回归分析,分析结果见表7、表8。表7是将内部控制综合指数作为解释变量,将资产对数、资产负债率作为控制变量,探究解释变量与被解释变量的相关关系的结果;表8是将内部控制五要素作为解释变量,将资产对数、资产负债率作为控制变量,探究解释变量与被解释变量的相关关系的结果。

表7 方程(1)模型回归结果

被解释变量:盈利能力

表8 方程(2)模型回归结果

被解释变量:盈利能力

方程(1)的回归结果表明:内部控制与企业盈利能力之间的显著性小于0.05,相关系数为正,说明内部控制与企业盈利能力呈显著正相关关系。

方程(2)的回归结果表明:内部环境、风险评估、控制活动与企业盈利能力之间的显著性大于0.05,相关关系不显著;信息与沟通、内部监督与企业盈利能力显著性为小于0.05,相关关系显著,且系数为正,说明它们呈显著正相关关系。在本模型中,各要素的VIF值小于2,说明其共线性不明显,研究结果可以作为参考。

资产负债率和盈利能力的相关显著性小于0.05,相关系数为负,相关关系呈显著负相关。其中,资产对数与企业盈利能力之间的相关显著性大于0.05,相关关系不显著。

根据上表结果,得到以下回归方程:

Z=134.475+0.056ICI-3.531ASSET-32.942DEBT+ε

(3)

Z=115.704-0.847C-1.861R-1.806E+4.247I+1.549S-1.658ASSET-24.108DEBT+ε

(4)

3 结论与讨论

通过对2015年河南省61家上市公司的内部控制与盈利能力关系的实证分析,得出如下结论。

第一,内部控制与企业盈利能力呈正相关关系。内部控制和管理能力越好,上市公司的盈利能力就越强。

第二,内部控制五要素综合作用与企业盈利能力呈正相关关系。其中信息与沟通、内部监督与企业盈利能力呈正相关的关系。企业拥有好的内部控制、良好的信息沟通和内部监督机制,说明企业优良的管理能高效整合采购、货物存储、运输与运营等环节,盈利能力自然较强。

第三,内部环境、风险评估、内部控制没有与公司盈利能力呈明显的相关关系。内部环境与盈利能力相关性不显著,原因可能是上市公司在人力资源管理和发展战略上存在漏洞,没有很好地契合企业的发展,存在资源浪费等问题。风险评估与盈利能力相关性不显著,原因可能与企业信息披露和风险应对策略有关[10]。控制活动与盈利能力相关性不显著,原因可能是控制制度没有得到很好落实,各个环节没有及时传递控制信息,对企业活动的控制力弱。诸多原因的存在导致不能有效合理地进行量化,造成上述因素与企业盈利能力的关系不显著。

第四,资产负债率与盈利能力呈负相关关系,说明超过一定范围的负债确实会对企业盈利能力产生影响,企业要做好资本结构的平衡,尤其要控制负债在资产中的比重,衡量负债成本与负债收益的杠杆,稳定企业资本结构。资产对数与企业盈利能力不相关,可能是由于样本量不足。剔除可能造成重大影响的企业之后,筛选出61家企业,得到的数据分析结果,不可能完全与理论分析结果一致。

尽管上述实证研究对研究假设进行了验证,但仍然存在不足。由于只分析了2015年迪博版内部控制的61家上市公司的截面数据,故无法看出内部控制指数对企业盈利影响的短期及长期效应的差别。以河南上市公司作为研究样本,研究结论的效度还需要进一步验证。未来在以下方面需做进一步研究:将河南省上市公司内部控制情况与我国全部上市公司内部控制情况进行比较,进一步研究内部控制与盈利能力的相关关系;分析较长时期上市公司内部控制与盈利能力的关系,观察内部控制指数对企业盈利影响的短期及长期效应的差别。

[1] 陈汉文.中国上市公司内部控制指数(2009):制定、分析与评价[N].中国证券报,2010-6-11(A21).

[2] ALEXANDER W.财务报表比率分析[M].北京:机械工业出版社, 1928.

[3] 李治国.公司盈利能力与资本结构相关性研究——基于对山东上市公司的实证分析[J].工业技术经济, 2008, 27(5):139-142.

[4] HAMMERSLEY J S, MYERS L A, SHAKESPEARE C.Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under section 302 of the Sarbanes Oxley Act of 2002[J].Review of accounting studies, 2008, 13(1):141-165.

[5] 常峰源.内部控制有效性对企业盈利能力的影响[J].中国商贸, 2013(24):55-56.

[6] 李昊, 林迎星.基于灰关联分析的福建高新技术上市公司绩效评价[J].福州大学学报(哲学社会科学版), 2013, 27(1):47-51.

[7] 程慧芳.内部控制质量评价有点雾里看花——基于迪博版与厦大版指数比较[J].财会月刊, 2014(1):102-105.

[8] 顾新连.关于加强中小企业现金流管理的思考[J].中北大学学报(社会科学版), 2009, 25(3):62-64.

[9] 李国盛, 杜岩.基于面板数据的上市公司财务绩效与内部控制指数实证研究[J].企业经济, 2015(7):74-78.

[10] 付晓寅, 贾凯博.从内部控制到风险管理——浅析内部控制与风险管理的关系[J].辽宁教育行政学院学报, 2007, 24(9):149-150.

ANEMPIRICALSTUDYOFTHEIMPACTOFINTERNALCONTROLONPROFITABILITYOFLISTEDCOMPANIES——BasedonthedataanalysisoflistedcompaniesinHenanProvincein2015

YANG Yanping, YIN Shiwen

(SchoolofManagement,HenanUniversityofTechnology,Zhengzhou450001,China)

The article selects data of 61 companies listed on the Shanghai and Shenzhen Stock Exchanges for A Shares registered in Henan Province and studies the relationship between internal control and profitability of listed companies by taking asset size and capital structure as control variables.The findings show that: there is a positive relationship between internal control and profitability, and the better the internal control, the higher the profitability; the comprehensive effect of five elements of internal control is positively related to the profitability of enterprises, and among them, the relationship between information and communication and internal supervision is positively related to the profitability of enterprises while internal environment, risk assessment and internal control are not significantly related to corporate profitability; the asset liability ratio is negatively related to profitability.

internal control; profitability; asset size; capital structure

2017-08-02

2016年河南省高等学校重点研究项目(16A630010)

杨艳萍(1968-),女,河南汝南人,博士,教授,博士生导师,主要研究方向:风险投资与风险管理。

1673-1751(2017)06-0043-07

F273

A