山西省省直管县财政改革探索研究

2017-12-02魏笑甜

魏笑甜

(山西省财政科学研究所,山西 太原 030001)

山西省省直管县财政改革探索研究

魏笑甜

(山西省财政科学研究所,山西 太原 030001)

2007年,山西省从35个试点开始实施省直管县财政体制改革。截至2016年,共有74个县纳入省直管县财政改革范围,占全省96个县的77.1%。本文分析了山西省省直管县财政改革现状、成效与问题,并根据发现的问题结合山西省实际情况,提出了一些建议。

省直管县;县域财政;财政改革

省直管县体制是指将省、市、县财政管理关系由原先的省、市、县三级体制转变为省、市县两级管理体制,对县的财政管理由原先的“省管市、市管县”模式改为“省直管县”模式,实现省对县的直接管理。这一体制改革的目的是从财政改革入手,减少财政管理层级,调动县级政府理财积极性,壮大县域经济。这是继1994年分税制后,我国在财政领域的又一次体制创新。

一、全国省直管县的财政改革情况

20世纪90年代以来,伴随着浙江省财政、海南省财政的省直管县、强县扩权和扩权强县等一系列改革措施的成功实施,省直管县体制改革开始在我国其他省份辐射开来。2005年6月,温家宝总理在全国农村税费改革试点工作会议上指出:“要改革县乡财政的管理方式,具备条件的地方,可以推进‘省管县’的改革试点。”2005年,国家“十一五”规划中提出,“理顺省以下财政管理体制,有条件的地方可实行省级直接对县的管理体制。”2009年,财政部《关于推进省直接管理县财政改革的意见》要求“推进省直接管理县(市)财政体制改革”。2012年11月,党的十八大报告明确提出,“优化行政层级和行政区划设置,有条件的地方可探索省直接管理县(市)改革。”2013年11月,十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出,“优化行政区划设置,有条件的地方探索推进省直接管理县(市)体制改革。”

据统计,全国有26个省份对978个县(含县级市、不含市辖区及民族地区,下同)实施了省直管县财政改革,占全国同类型县数1467个的66.7%。其中,江苏、浙江、福建、江西等13个省份全面实行,四川、河北、山西等7个省份覆盖面超过60%,陕西、河南、山东等6个省份覆盖面低于60%。

在改革过程中,由于各地省情不同,改革的侧重点也有所不同。财政部将各地省直管县财政改革大致分为三种类型:一是全面管理型。行政管理体制和财政管理体制均由省直接管理县,主要以北京、上海、天津、重庆4个直辖市和海南省为代表。二是体制管理型。在财政管理的各个方面均由省直接管理到县,市与县相互独立,不再发生财政关系,主要以浙江、湖北、吉林等11个省份为代表。三是资金管理型。在转移支付、资金调度、财政结算等主要方面由省直接管理到县,其他财政管理方面仍由市管县,主要以山西、辽宁、河南等10个省份为代表。

二、山西省省直管县财政改革情况

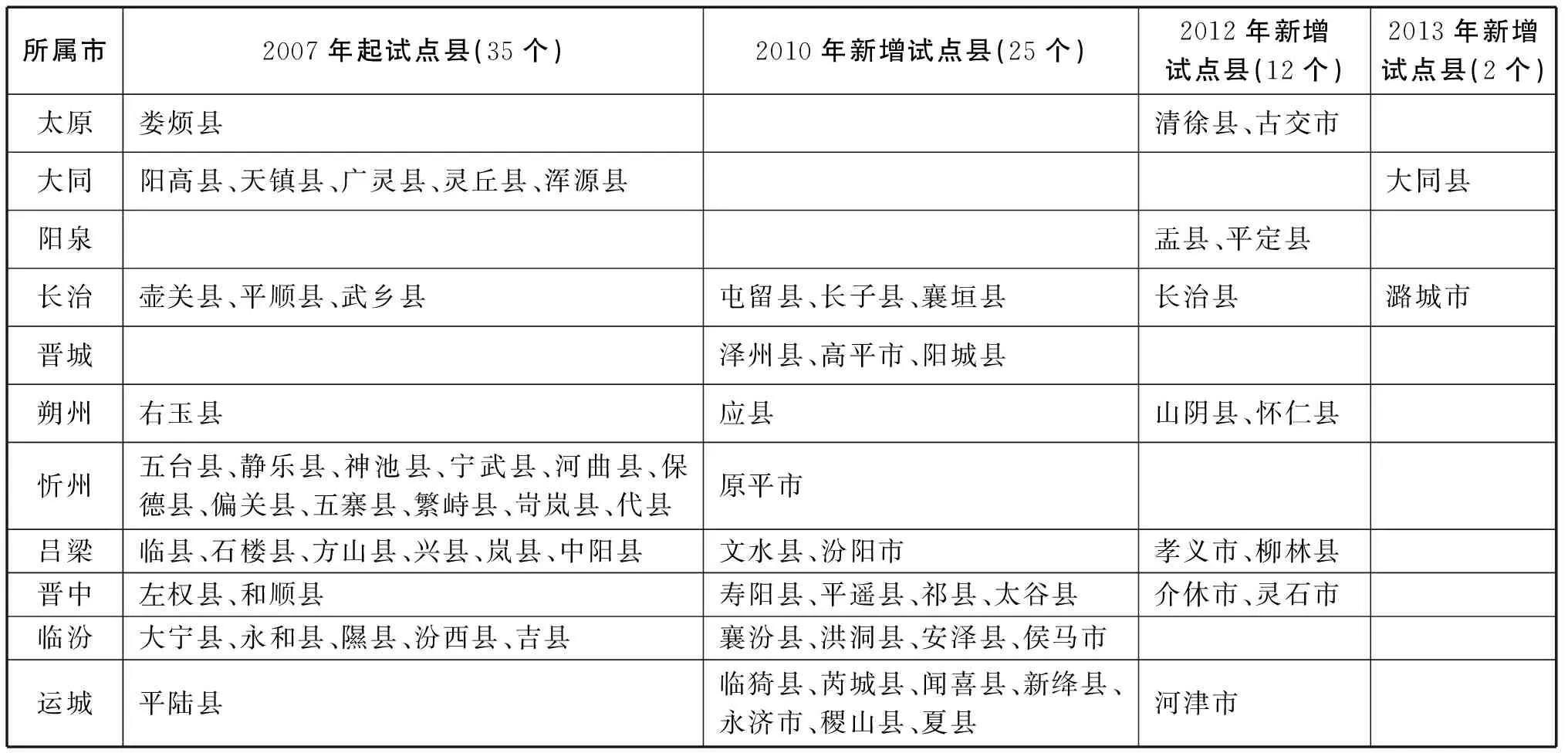

我省从2007年开始实施省直管县财政改革试点,先后将35个国家级贫困县、中央和省定的24个产粮大县、13个扩权试点县、1个省级转型综改试点县以及比照贫困县政策的大同县等74个县纳入省直管县财政改革范围,占全省96个县的77.1%,如表1所示。

表1 山西省省直管县试点县

我省省直管县财政改革可以概括为“六到县两不变”。“六到县”是指体制核定、转移支付、预决算、资金调度、财政结算和债务管理等六个方面由省直接到县。“两不变”是指市对直管县财政支持责任不变、其他财政管理工作不变。

(一)六到县

1.体制核定直接到县。省直管县财政收支划分由省直接核定,各市不得随意调整。目前,我省省、市、县收入共享范围为增值税(含原营业税、改征增值税)、企业所得税、个人所得税、资源税四个税种,分享比例为省30%、市15%、县55%,其中煤炭资源税为省65%、市17.5%、县17.5%(均为地方留成部分)。除此之外,其余税种包括城维税、房产税、印花税、城镇土地使用税、土地增值税、车船税、耕地占用税、契税等为市县固定收入。

2.转移支付直接到县。省对县一般性和专项转移支付均由省直接分配、下达到省直管县。市对直管县转移支付资金,由市直接分配和下达。

3.预决算直接到县。一是省直管县年度预算经本级人代会审议批准后,在报送市汇总的同时报省备案。但省直管县年度收入计划作为各市收入计划的组成部分,仍由各市统一安排汇总。二是省直管县年终决算作为全市财政总决算的组成部分,布置、审核及汇总等工作仍由各市统一安排。

4.资金调度直接到县。省直接核定直管县资金留解比例,省对直管县转移支付资金由省直接拨付、调度到县。市对直管县的补助资金由市财政专项拨付。

5.财政结算直接到县。省直接与直管县办理财政结算。市与直管县的财政结算事项,由市报送省,由省统一办理。

6.债务管理直接到县。省直管县在2009年底前形成的债务仍按原程序和渠道执行。2010年以后新增债务,由省直管县直接向省办理有关手续并偿还。市对直管县的借款,到期后由直管县直接归还市财政。

(二)两不变

1.市对直管县财政支持责任不变。考虑到市级仍分享直管县收入,因此,市对直管县财政支持责任不变,包括市对直管县补助继续安排,并逐步增加;按照国家有关配套政策要求,市对直管县配套资金要及时足额落实。

2.其他财政管理工作不变。其他财政管理工作,如财政预算执行月报、预算执行分析、各项财政统计、财政工作安排和考核等,仍然按照行政管辖范围,由各市汇总和布置。

三、山西省省直管县财政改革取得的成效

相对于市管县财政体制而言,省直管县财政体制改革在提高财政运行效率、激发县域经济活力、规范省、市、县之间的财政分配关系等方面产生了明显成效。

(一)提高了财政资金运行效率

实行省直接管理县财政改革后,对预算编制、体制核定、预算下达、资金调度和财政决算批复等五个方面实行直接到县,减少了市级中间环节,缩短了时间跨度,资金运作更加及时快捷。在具体的财政改革措施中,省直接确定县级的资金留解比例,省直接向县调度拨发专项资金,省财政直接测算、分配并下达到县,包括税收返还、所得税基数返还、均衡性转移支付等转移支付补助,这些措施不断加强转移支付的力度,真正做到了财力直接到县。

例如,在资金调度方面,省与县的财政资金流转渠道实现互通,避免了财政转移支付过程中市级财政由于周转、截留、盘剥等可能性造成的效率损失,提高了财政转移支付效率,使财政转移直接支付到位。省财政每月拨付试点县的资金到账时间一般为3~5天,比原先提前了10天左右。各试点县普遍反映,近年来省财政下达的转移支付、专项补助等资金基本能够及时足额到位,跨年度拖欠资金的很少。县级政府与市级政府一样享有同等的权限,可自主决定过去需要由市批准的事项,实现了指标下达快、资金调度快、项目申报快,与“扩权强县”的其他经济社会管理的自主权下放改革共同提高了财政资金的运行效率。

(二)激发了县域经济发展活力

实行省直管县财政改革,一方面,财力不断下移增强了县域经济实力;另一方面,激励政策改善了县级财政平衡,为县域经济发展带来了红利。在这两方面的共同作用下,大部分贫困县的财政困难得到缓解,财政实力得以壮大,激发了县域经济发展活力。

表2 2006-2010年山西省部分国定贫困县财政总收入情况表

1.财力下移增强了县域经济实力。转移支付力度的加大促进了中央、省财力的不断下移,进而直接增强了县域经济实力。表2是8个具有代表性的贫困县在实行省直管县体制后的财政收入情况,由2006-2010年的财政总收入数据可以看到,各县增长水平不同,有的增长较大,在全省排名位次明显前移;有的县虽然增长,但位次有所下降。总体来看,这些县财政总收入都有明显增长。

以年报决算数字分析,与改革前的2006年相比,山西省2007年、2008年2年间对试点县的一般转移支付和专项转移支付总额达218.43亿元,增长24.7%,占全省转移支付总额的23.4%。2007年、2008年35个试点县一般预算收入总额达68.47亿元,增长20.4%,高于全省一般预算总收入增幅0.3个百分点。其中,与2006年相比,作为拥有国家级重点扶贫开发县最多的忻州市、吕梁市,财政总收入增幅分别达到了38.7%、36.3%。吕梁市石楼县、忻州市岢岚县等试点县的财政总收入分别由2006年的2 038万元、4 085万元增加到2008年的4 760万元、11 361万元,3年间财政总收入分别增长了1.3倍、1.8倍。地区生产总值也分别由2006年的24 013万元、43 878万元增加到2008年的32 096万元、68 000万元,3年间两县的地区生产总值分别平均增长了33.6%、55.0%。可见,实施省直管县体制改革使贫困县的财政总收入得到迅速提升,全省35个试点县的财力明显增强。

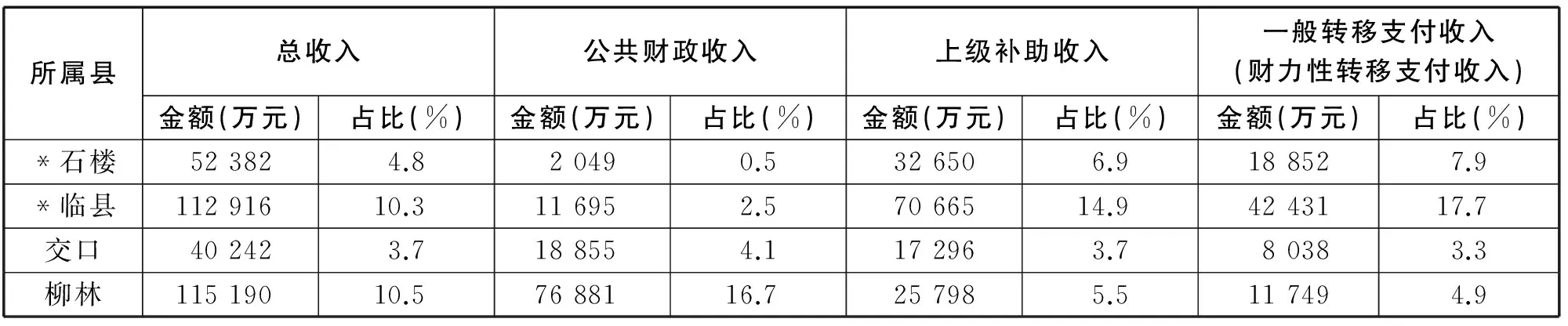

表3 2008年吕梁市代表性四县财政收入情况表

所属县总收入公共财政收入上级补助收入一般转移支付收入(财力性转移支付收入)金额(万元)占比(%)金额(万元)占比(%)金额(万元)占比(%)金额(万元)占比(%)*石楼523824.820490.5326506.9188527.9*临县11291610.3116952.57066514.94243117.7交口402423.7188554.1172963.780383.3柳林11519010.57688116.7257985.5117494.9

表3(续)

所属县专项转移支付收入金额(万元)占比(%)总人口数国内生产总值总数(万人)占比(%)总值(万元)占比(%)人均补助收入(元)人均GDP(元)*石楼135317.4113.0320960.529682917*临县2715314.95916.31804232.911973058交口71443.9113.03601155.7157232737柳林124626.8328.8113745218.180635545

注:*为省直管县试点,占比为县级占吕梁市区县合计之比。

(1)县域财政实力不断增强。2007-2009年,山西省35个试点县的财力性转移支付规模年均增长21.3%,高于全省可用财力规模增幅1.2个百分点。其中,吕梁市财力性转移支付收入位于前列,3年间6个试点县的财力性转移支付收入平均水平高出全市县平均水平1.5个百分点。如表3所示,石楼县和临县在财政总收入占比仅为4.8%和10.3%的情况下,一般转移支付水平达到了全市一般转移支付收入的7.9%和17.7%,相比其他同水平却未实施省直管县财政改革的县来说,其可支配财力具有更大的竞争力。以吕梁市的4个县作比较,石楼、临县是贫困县,临县是山西人口最多的县,可以看到,在一般性转移支付和专项转移支付上,这两个县都得到了重点倾斜。

表4 山西省部分省直管县专项转移支付收入情况表

(2)县域经济发展质量快速提升。专项转移支付,是为了实现特定的经济和社会发展目标,上级政府给予下级地方政府的资金补助,要求按规定用途安排使用。在省直管县财政改革中,省级政府直接向省直管县拨付专项资金,包括一般预算专项拨款和国债补助等。目前,多数专项转移支付资金都已采用客观因素分配,有专门的管理办法。与改革前的2006年相比,2007-2014年间,山西省35个试点县专项转移支付收入年均增长19%,高于全省专项转移支付年均增长规模9个百分点。表4是近年部分省直管县专项转移支付情况。“专款专用”的基本性质使贫困县在基础设施、天然林保护工程、退耕还林还草工程、贫困地区义务教育工程、社会保障制度建设、公共卫生体系建设等经济、社会事业发展项目的效率和质量上都得到了较大提升。

2.激励政策改善了县级财政平衡。在省直管县财政改革中,除具体的财政改革措施以外,很多配套措施也发挥了积极作用,其中财政激励政策就对县级政府促进经济发展、增强地方财源起到了有效的激励作用。从2007年1月起,山西省在第一批省直管县财政改革试点的实施中,针对县市的财政经济实力,采取了“县级平衡和消化赤字奖励”“三奖一补”等补助和奖励政策,缓解了县级财政压力,减少了县级财政赤字,并调动了县级政府发展经济、培养财源、做大政府财政的积极性。例如,大同市天镇县在2007年以前财政总收入最高点仅为3 856万元(2006年),从未超过4 000万元;2007年开始被纳入山西省省直管县财政改革试点后,当年财政总收入就达到了5 458万元,同比增长42%,第二年又增长了36%,到2014年,财政总收入达到1.64亿元。2007-2014年8年间财政总收入年平均增长率达到17%。而临汾市隰县、吉县,2007年以前,县级财政一直存在赤字情况,2005年、2006年赤字规模分别为1 654万元、1 026万元;自2007年开始被纳入省直管县改革试点后,财政赤字消失,2007-2014年,财政总收入不断上升,8年间两县财政总收入年平均增长率分别达到18.4%、34.6%,两县的财力不断增速。

(三)优化了省、市、县之间的财政分配关系

实行省直接管理县财政改革后,由于提高了县级收入,同时省财政直接结算到县,避免了市级截留的可能,有效地缓解了县级财政困难,特别是省级财政对县级转移支付力度加大,促进了实现全省公共服务均等化、城乡区域协调发展。绝大多数试点县财政实现了连续三年的收支平衡,财政赤字县逐年减少。与改革前相比,2009年35个试点县中的财政赤字县已从10个减少到6个,赤字额也由1.57亿元减少到1.16亿元,消化赤字4 000多万元。同时,县级财政供养人员得到有效控制。2007-2009年试点县的财政供养人员年均增长1.9%,不仅低于全省县级财政供养人员增幅0.2个百分点,而且低于全省财政供养人员增幅0.8个百分点。

同时,县级财政工作得到了省、市两级财政的指导和帮助,使县级能够更及时、更全面地了解各种财政信息,对各种财政政策的理解和掌握也更加到位。改革初步调整、规范了省、市、县之间的财政分配关系,赋予县级政府新的动力、活力和能力,不再为发放基本工资、县乡机构正常运转等一些关系政局稳定、社会安定的事情犯难犯愁,能够放下包袱、轻装前行,转变理财观念,调整理财思路,在更高层次、更广范围发展县域经济。

四、省直管县财政改革中的问题与建议

(一)财权、事权和支出责任不匹配

在实行省直管县后,由于我省是资金管理主导的财政体制改革,导致市、县在行政体制、财政体制上并未两条腿走路,市级开始失去了对直管县的财政资金管理权,但行政权并未改变,经济社会发展、区域性公共管理事务等责任也未改变,在债务管理、财政统计、工作考核等方面仍延续省对市、市对县的管理模式,造成了收入划分与事权和支出责任划分不匹配。因此,需要研究建立更加规范的市县级财政事权和支出责任的划分。

(二)县级财政对省级转移支付依赖性大幅增强

“六到县两不变”的省直管县财政改革,在提高县级财力的同时,也大幅加大了直管县对省级财政的依赖性,减少了县级自主发展的积极性。例如,2014年娄烦县上级补助收入包括返还性收入、一般性转移支付收入、专项转移支付收入共计93 605万元,占到总收入的68.4%,共中专项转移收入63 773万元,占到总收入的46.5%;阳曲县2014年专项转移收入38 408万元,占到总收入116 142万元的33%。省直管县政府财力在很大程度上依赖于专项转移支付,县级财政自有收入能力不断弱化。但由于我省近年来经济不断下行,省级对县级的资金补助盘子收紧,若县级政府一味依靠省级补助确保当地财政的平稳运行,将是十分危险的。因此,县级政府应不断自主提升财力,省级部门应在如何加强市县级政府主动性的激励政策上做进一步研究。

(三)省级管理范围扩大,部门管理能力有限

推行省直管县财政改革后,省级财政管理范围由现在11个市扩大到85个市县(11个市、74个县),导致部门工作量成倍增加,人手不足矛盾加剧(浙江11个市、56个县;湖北12个市、64个县;吉林8个市、39个县)。这就对省级部门以及其他省直部门包括人民银行的管理能力提出更高要求。因此,省级部门在管理成本、管理手段以及管理能力等方面需进一步加强。

[1]潘小娟,吕 芳.攻坚:聚焦省直管县体制改革[M].北京:中国社会科学出版社,2013.

[2]孙学玉.垂直权力分合:省直管县体制研究[M].北京:人民出版社,2013.

[3]贾 康, 于长革. 辖县大省“省直管县”财政改革情况探析——基于河北省的调研[J].地方财政研究,2010(11).

[4]山西省财政厅预算处.对我省“省直管县”财政改革情况的调研[J].山西财税, 2009(2).

(责任编辑 李续智)

2017-02-15

魏笑甜(1989-),女,山西高平人,山西省财政科学研究所实习研究员,研究方向:财政政策研究。

F811.2

A

1008-9306(2017)01-0020-05