我国财政学类核心期刊载文量与学术影响力评价

2017-11-30何利辉

张 青 何利辉 聂 颖

我国财政学类核心期刊载文量与学术影响力评价

张 青 何利辉 聂 颖

在当前互联网平台的强势背景下,“内容为王”还是“渠道为王”成为期刊研究者的争论焦点。本文认为,高效的平台只有结合优质的内容产品才能具有竞争力。如何落实“内容为王”成为一个紧要的问题,期刊编辑的约稿组稿工作显得尤为重要。以财政类核心期刊的近十年的载文信息分析为例,论述载文数量和质量,高被引作者、机构,及期刊发文的热点关注度等问题,以期为广大的期刊编辑选题、组稿提供参考。

核心期刊;载文量;学术评价

随着移动终端的功能拓展,数字化学习时代到来,传统的学术期刊面临发展瓶颈,纸质平台的学术传播功能弱化,而往往只剩下学术评价功能,学术期刊须优化经营之道已成为必然要求。此时,“渠道为王”还是“内容为王”成为业界关注的焦点。本文认为以优质内容为基础,向读者提供权威、专业、多元、具备深度的内容仍是学术期刊最根本的制胜之道,互联网只是传播载体,必须要承载更多的内容才能实现广泛的传播。因此,学术期刊的发展应是在坚持“内容为王”的基础上,优化传播载体,以期刊和期刊社的数字化实现优质内容的更好更快推广。那么,在期刊坚守“内容为王”经营策略的同时,期刊编辑如何选稿组稿显得尤为重要。本文以财政学类核心期刊为研究样本,在定量分析2007—2016年近十年载文及引文基本情况的基础上,统计分析各刊该时间段高被引论文的时间分布、作者及机构、热点关注度等信息,以期为广大的期刊编辑选题、组稿提供参考。

一、期刊及载文的基本情况分析

(一)各期刊基本情况分析

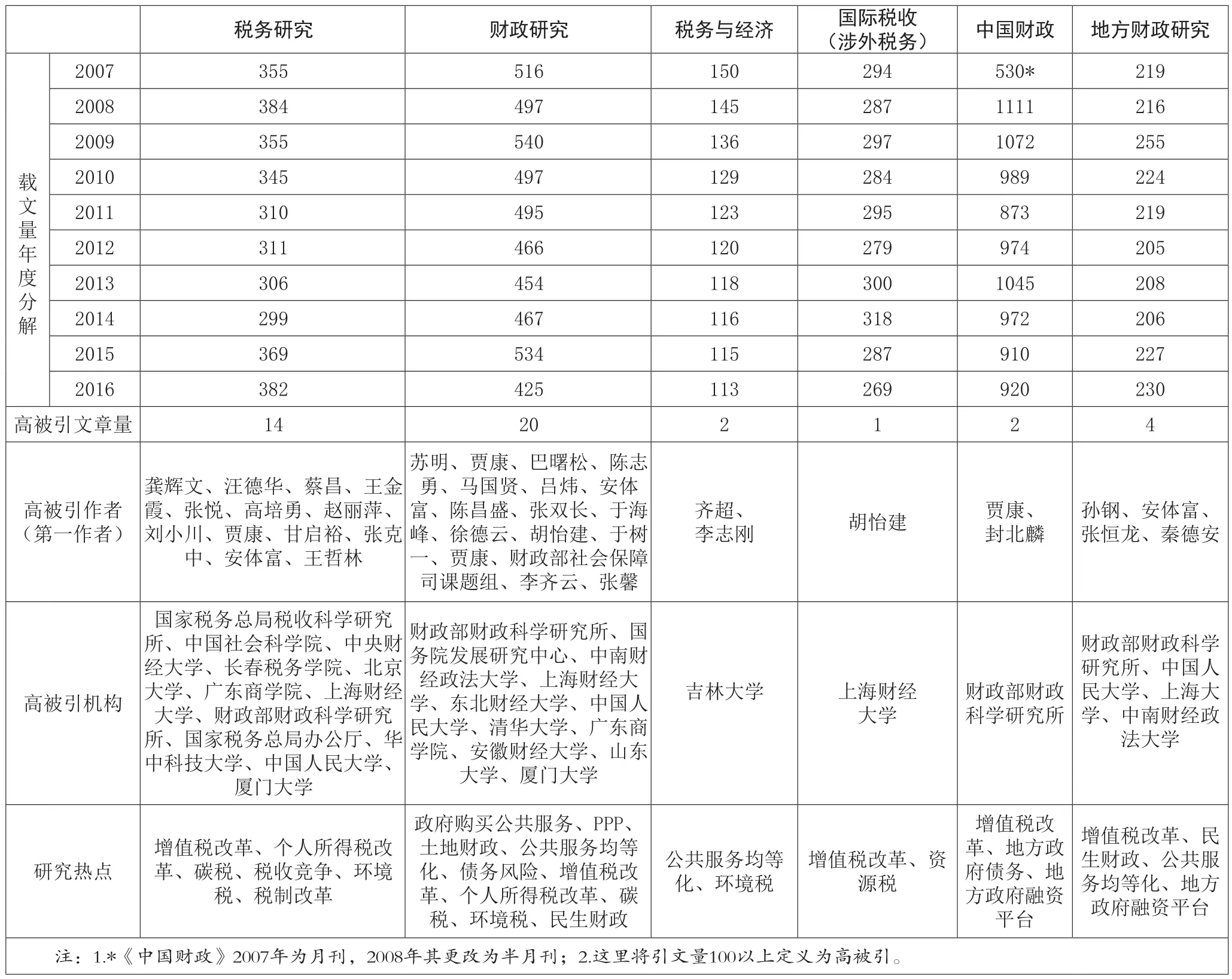

中国知网2017年统计结果显示,我国目前“财政与税收”学科有期刊38本,核心期刊6本,其中,被2014年北京大学《中文核心期刊要目总览》来源期刊收录的有6本分别是《财政研究》《税务研究》《税务与经济》《国际税收》《中国财政》《地方财政研究》;被中文社会科学引文索引(2017—2018)来源期刊(含扩展版)收录的期刊有3本,分别是《财政研究》《税务研究》《税务与经济》;《财政研究》《税务研究》《税务与经济》三本期刊被两大核心期刊评价数据库收录,成为所谓的“双核心”。本文以这6本以财政学类核心期刊为研究样本为样本(详见表1)。统计资料来源于各刊网站信息、中国知网学术文献总库中的中国引文数据库和中国学术期刊网络出版总库。

表1:各期刊基本情况分析

(二)2013—2016年各期刊载文量分解分析

载文量是期刊的基本指标,受到编者、读者和作者的普遍关注,常被用作衡量期刊吸收和传递科学信息能力的主要指标之一(于飞等,2013)。党亚茹(2004)认为整体期刊的评价指标变化基本与载文量无关;但对于个体期刊而言,载文量与影响因子有着很高的相关度。通过表1和表2的综合比较分析,发现财政类期刊的影响因子和载文量关联度不大。以《财政研究》和《地方财政研究》为例,复合影响因子(2016年版)依次为1.273、1.037,综合影响因子(2016年版)依次为0.733和0.447,前者的影响因子远远大于后者,而比较两刊的累积载文量,发现分别为《财政研究》的发文量是《地方财政研究》的2倍,因此,仅以两刊比较可以得出“发文量大、影响影子就大”的基本假定。那么,这种假定对不对,再以其他期刊的比较来验证,发现这一假定并不成立。以《财政研究》和《中国财政》的比较为例,两刊的发文量分别为4891和9396,而复合影响因子1.273和0.393,综合影响因子0.733和0.193,两刊的影响因子并不与发文量成正比。

究其原因可能有:一是期刊的“品牌效应”,即虽然北大核心期刊和南大的CSSCI核心期刊都被学界所推崇,作为学术评价的重要指标,但是南大的CSSCI核心期刊的学界地位要高于北大核心期刊,因此CSSCI核心期刊(特备是“双核心”)的期刊来稿的整体学术质量水平要高,那么期刊的影响因子也较高。这也存在一个互为因果的关系,由于期刊的影响因子较高才被评选为南大核心期刊,进入南大核心期刊后,期刊的影响因子将得到收益进一步提升;二是期刊发文的“羊群效应”,即期刊的高被引文章量越多,影响因子越大,通过高被引文章整理拉升期刊的学术地位。基于此,本文将选取同为“双核心”的《财政研究》和《税务研究》做比较,发现两刊的发文量分别为4891、3416,前者远大于后者,而复合影响因子却是后者大于前者,分别为1.273和1.851,综合影响因子亦然,前者小于后者,分别为0.733和0.970,由此比较分析判断,并不是发文量越大影响因子越高。同时,由表2可见,《税务研究》的高被引文章数为14,《财政研究》为20。“品牌效应”和“羊群效应”假说在此并不完全成立。此外,本文再选取同为北大核心期刊的《国际税收》《中国财政》和《地方财政研究》进行横向比较,分析结果显示发文量越大、影响因子越低,期刊发文的“羊群效应”不明显。因此,本文认为财政类核心期刊的载文量与影响因子关联度不大,且期刊的“品牌效应”和刊文质量的“羊群效应”并不显著。

表2:2007—2016年各期刊载文量年度分解

二、基于学科热点的各期刊载文质量评析

(一)作者群和机构分析

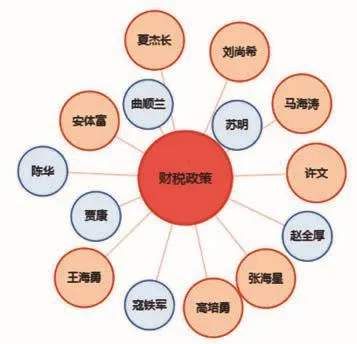

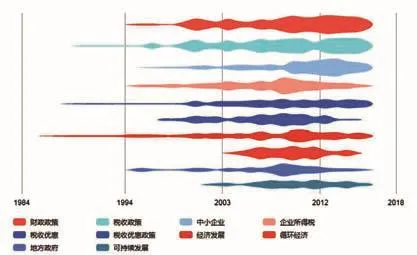

利用百度学术工具对财政学领域研究的作者群、研究机构和研究热点进行可视化分析,如图1—图3所示。

财税学研究进程中,大量优秀文献源自于核心学者,他们推动并引领着学科的发展与进步,如图1所示,有14位深度研究学者。再结合表2中列示的6本期刊的高被引作者基本就是我国财税学研究的深度研究学者。以高被引文章数量最多的期刊《财政研究》为例,近十年的高被引20位作者有(按照发文被引量排序):苏明、贾康、巴曙松、陈志勇、马国贤、吕炜、安体富、陈昌盛、张双长、于海峰、徐德云、胡怡建、于树一、贾康、财政部社会保障司课题组、李齐云、张馨,这些作者基本都是我国财税领域的研究专家。因此,本文认为名家的稿件确实对提高期刊的被引频次有帮助,名家约稿确实一条提高期刊被引率的良策。但是,名家约稿策略存在现实的执行困难:作为稀缺资源的名家稿件被众多稿件所追崇,粥少僧多,普通稿件并不容易约到;此外,很多知名专家往往更愿意将自己的作品交由大刊刊发。因此,对于广大普通期刊来说,名家约稿操作性并不强。那么,向知名研究机构的学者约稿成为一条可操作性的期刊经营策略。

图1:财政学领域的深度研究学者

众多研究机构在财税政策领域成果斐然,图2显示为高发文量的研究机构。再结合表2中列示的6本期刊的高被引发文机构,发现这些高被引发文机构基本都是我国当前财政学领域研究成果多、比较活跃、社会认可度高的研究机构。以《财政研究》期刊为例,该被引研究机构有财政部财政科学研究所、国务院发展研究中心、中南财经政法大学、上海财经大学、东北财经大学、中国人民大学、清华大学、广东商学院、安徽财经大学、山东大学、厦门大学,而这些机构基本都是当前我国财政学领域研究的热门机构。由此,本文认为在想名家约稿存在操作困难的情况下,向著名研究机构积极约稿、组稿,不啻为一计良策。

图2:财政学领域的相关研究机构

(二)各期刊高被引文章的热度评析

结合百度学术工具可视化分析的研究热点来看,编辑在组稿约稿的过程中,在注重文章理论深度的基础上强调文章的时效性,也是提高期刊被引率的一个可操作性的手段。随着研究的不断深入,出现了越来越多与财税政策相关的研究点,形成了庞大的研究网络,图3显示是高相关的研究点及其研究走势。再对比表2中列示的6本期刊的发文热点,可见政府购买公共服务、PPP、土地财政、公共服务均等化、债务风险、增值税改革、个人所得税改革、碳税、环境税、民生财政,这基本是近十年财政学领域的研究热点,且这些热点选题的文章也是高被引的文章。这很容易理解:财政学学科属于应用经济学,是经济学和政治学间的一门交叉学科,该领域的研究热点也是我国当前改革的方向和关系国计民生的焦点话题,因此对热点的研究不仅为学界所关注,也是政府智库建设的需要,围绕热点的组稿选稿,不仅利于期刊评价指标的提升,也进一步强化了期刊的另两个重要职能:学术交流的平台和服务于我国经济社会的发展。

图3:财政学领域的热点分析

三、基于载文量分析的学术期刊经营之道

综上,对财政类6本核心期刊的载文数量和质量进行了横向的深度分析,本文认为:

(1)对于期刊来说,不是发文越多越好,也不是越少越好,发文数量并不和期刊的评价指标具有强相关关系。

(2)在强调编辑主动约稿、组稿的今天,向专家约稿对于大多数期刊来说,并不是最优策略,转向该领域的知名研究机构约稿是一条提高期刊指标的有效策略。

(3)有些期刊仅仅通过约优质稿件,而不重视期刊的整体发刊质量。依据木桶理论,提高木桶容积的是木板的整体长度而不仅是少数木板的长度,因此,过于强调期刊发文的“羊群效应”,而不重视期刊发文的整体质量的提升,是一种舍本求末的做法。

[1]党亚茹.1997—2001年JCR(自然科学版)计量指标的变化与分析[J].图书情报工作,2004,48(1):53-57.

[2]张青.基于准公共品属性的学术期刊发展定位研究[J].现代出版,2012(2):38-41.

[3]张士靖,姚强,杜建.基于CSSCI的知识服务领域高被引作者的可视化研究[J].情报杂志,2010(9):41-44.

[4]贾志云.载文量影响期刊的影响因子吗?[J].中国科技期刊研究,2008(5):858-861.

[5]黎苑楚,徐春燕,程斌.我国高被引作者群体属性研究——基于中国引文数据库统计分析[J].科技进步与对策,2015(5):150-155.

[作 者]张 青,副编审,安徽行政学院《华东经济管理》编辑部执行编辑;

何利辉,中国财政科学研究院助理研究员;

聂 颖,沈阳农业大学学报编辑部副编审。